Economische Vooruitzichten mei 2020

Lees de volledige publicatie hieronder of klik hier om de PDF te openen.

- De eerste officiële ramingen van het reële bbp in het eerste kwartaal van 2020 beginnen de omvang van de economisch schok als gevolg van de coronacrisis stilaan duidelijk te maken. In de eurozone, de VS en China werd een forse krimp van de economie genoteerd. We verwachten dat de economieën dit jaar door een bijzonder zware recessie zullen gaan, waarop in 2021 een krachtig herstel zal volgen. In het bijzonder in het tweede kwartaal van 2020 verwachten we in de belangrijkste Westerse economieën nog een forse krimp. Aangezien verscheidene landen al vrij snel de lockdownmaatregelen geleidelijk beginnen te versoepelen, is de kans op nieuwe infectiegolven toegenomen. En bijgevolg ook de waarschijnlijkheid van het risicoscenario met nieuwe lockdowns en een nog slechtere economische uitkomst.

- De vroeger dan verwachte versoepeling van de lockdown in de eurozone impliceert dat de recessie iets minder diep zal zijn dan oorspronkelijk gedacht. Maar de berichten over de bedrijfsinvesteringen, de arbeidsmarkt, de particuliere consumptie en de wereldhandel wijzen er terzelfdertijd op dat ook het economische herstel na de recessie minder krachtig zal zijn. Daarom hebben we onze groeiprognose voor 2021 verlaagd. Een en ander betekent ook dat het langer zal duren vooraleer het bbp van de eurozone opnieuw het niveau van vóór de crisis zal bereiken.

- In de VS heropenen verscheidene staten zelfs nog vooraleer het aantal coronabesmettingen of coronadoden duidelijk daalt. Het risico op nieuwe lockdowns in de nabije toekomst neemt er dan ook toe. Ondertussen is de werkloosheidsgraad er al opgelopen tot 14%. Dat laat vermoeden dat ook in de VS het herstel uit de recessie slechts geleidelijk zal verlopen.

- Op de financiële markten is de rust wat teruggekeerd, parallel met de ingrijpende beleidsmaatregelen van de Fed en de ECB. De renteverschillen tussen de landen van de eurozone blijven niettemin relatief hoog. Ze weerspiegelen de onzekerheid over de mate van Europese solidariteit. De recente uitspraak van het hoogste Duitse gerechtshof over de obligatieaankopen van de ECB heeft die onzekerheid nog aangewakkerd. Ze zal de rentepremies hoog houden en wegen op de wisselkoers van de euro tegenover de Amerikaanse dollar. Ook centrale banken van kleinere landen hebben de monetaire stimulering van hun economie opgedreven. In mei verlaagde de Tsjechische centrale haar beleidsrente van 1% tot 0,25%.

- Corona heeft ook de oliemarkten stevig getroffen. De olieprijs kelderde tot het laagste peil sinds vele jaren. In de voorbije weken was enige stabilisatie merkbaar. Maar door het ongeziene overaanbod zit de markt zeker nog niet definitief in rustiger vaarwater. De nieuwe beslissing van OPEC+ om de productie met 10% te verminderen kan het recordonevenwicht tussen vraag en aanbod gedeeltelijk beperken, maar voor een echt evenwichtsherstel is een significante toename van de vraag nodig.

- Ook voor de Belgische economie hebben we het groeivooruitzicht voor 2021 verlaagd, tot 5,7%. Hierdoor blijft het reële bbp eind 2021 nog 4,4% onder het niveau van eind 2019. Het geactualiseerde scenario impliceert ook een meer pessimistische visie op de arbeidsmarkt. We vermoeden nu dat de Belgische werkloosheidsgraad zal oplopen tot 6,9% eind 2021. Hierdoor zullen er naar schatting, gecumuleerd over 2020 en 2021, netto zo’n 90.000 jobs verloren gaan.

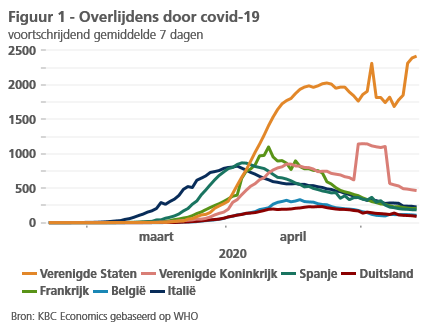

De coronacrisis en haar economische gevolgen blijven het wereldtoneel beheersen(1). De verspreiding van het covid-19 virus is een gigantische gezondheidscrisis en menselijke tragedie, die ook de wereldeconomie ernstig verstoort en de vooruitzichten overschaduwt. Gelukkig lijken veel Europese landen de piek inzake nieuwe besmettingen en overlijdens achter zich te hebben. De curves dalen. Dat kan nog niet worden gezegd over de VS. Daar is van een duidelijk daling van de dagelijkse overlijdens nog geen sprake (figuur 1).

Onze vooruitzichten voor de wereldeconomie blijven grotendeels ongewijzigd. We verwachten in de meeste landen in 2020 een stevige recessie, gevolgd door een krachtig herstel in 2021. De olieprijs zal in de nabije toekomst laag blijven, aangezien het ineenstorten van de vraag voor een nooit gezien overaanbod zorgt (kader 1). Toch hebben we in het licht van twee belangrijke elementen onze vooruitzichten lichtjes bijgesteld.

1 Zie de KBC COVID-19 monitor België voor een wekelijkse update.

Kader 1 - Nooit gezien overaanbod op oliemarkt

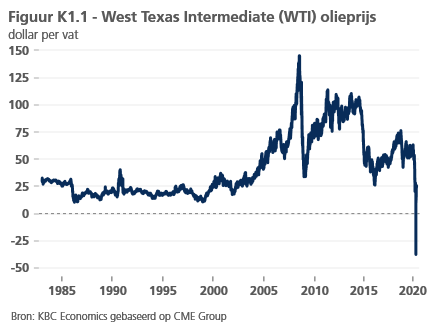

De coronacrisis heeft de olieprijs naar het laagste peil sinds jaren doen dalen. Midden april kreeg in het bijzonder de referentieprijs van Amerikaanse ruwe olie (West Texas Intermediate, WTI) rake klappen. Voor het eerst in de geschiedenis werden de prijzen van het eerstvolgend termijncontract (future) negatief (figuur K1.1). Technisch-financiële factoren speelden daarbij een rol. Maar uiteindelijk weerspiegelde deze prijscrash ook het overaanbod op de fysieke oliemarkt. Bij de afhandeling van termijncontracten op WTI moet fysiek olie worden geleverd. Door het overaanbod aan olie is alle opslagcapaciteit evenwel volgeboekt. Daardoor waren handelaars bereid te betalen om van hun olie af te geraken en daalde de olieprijs tijdelijk tot -40 dollar per vat.

De internationale referentieprijs voor olie is de prijs voor ruwe Brentolie. Ook die stond onder zwaar neerwaartse druk. Hij viel terug tot laagste peil sinds 1999. Maar de prijs belandde niet in negatief territorium. Er zijn ten minste twee redenen waarom dat waarschijnlijk niet snel zal gebeuren. Ten eerste, worden termijncontracten op Brentolie volledig in cash afgehandeld, zonder fysieke levering van olie. Er gaat dus geen rechtstreekse druk op de opslagcapaciteit voor olie van uit. Ten tweede, wordt Brentolie op zee ontgonnen en WTI-olie op land. Voor Brentolie kan dus ook gebruik worden gemaakt van (super)tankers als extra opslagcapaciteit.

In de voorbije weken zijn de oliemarkten enigszins gestabiliseerd. Maar ze zitten zeker nog niet definitief in rustiger vaarwater. Het overaanbod blijft ongezien, grotendeels als gevolg van de vraaguitval door de wereldwijde lockdownmaatregelen in de strijd tegen het coronavirus. De vraaguitval in april werd geraamd op 25 tot 30 miljoen vaten per dag, dat is meer dan een kwart van de wereldwijde olieconsumptie. Zo’n historisch groot onevenwicht zal slechts beperkt verkleinen door het nieuwe akkoord van OPEC+ om vanaf mei de productie met 9,7 miljoen vaten per dag – dat is ongeveer 10% van het wereldaanbod – te verminderen.

De recordbeperkingen van de productie moeten helpen voorkomen dat de opslagcapaciteit op haar limieten blijft botsen. Maar voor een fundamenteel evenwichtsherstel op de oliemarkt zijn ze ontoereikend. Om van een overaanbod naar een nieuw marktevenwicht en uiteindelijk naar een aanbodtekort te evolueren, is een herstel van de vraag absoluut noodzakelijk. Dat kan er maar komen als wereldwijd de lockdownmaatregelen worden versoepeld. Met andere woorden, zolang de vraag niet herstelt, zal de olieprijs erg volatiel blijven op een relatief laag prijsniveau.

Ten eerste, werpen nieuw gepubliceerde economische cijfers, zoals ramingen van het reële bbp in het eerste kwartaal, een licht op de omvang van de initiële economische schade door corona. Ten tweede, beginnen een aantal landen de lockdownmaatregelen geleidelijk te versoepelen, zodat de economie kan heropstarten.

De vooruitzichten blijven natuurlijk erg onzeker. Daarom blijven we werken met verschillende scenario’s, met elk een waarschijnlijkheid. Naast het basisscenario hanteren we een optimistisch scenario en een pessimistischer scenario. Zowel de waarschijnlijkheid als de omschrijving van de scenario’s zijn lichtjes bijgesteld in functie van de recente ontwikkelingen.

Het optimistische scenario gaat ervan uit dat de kortere periode van lockdown gevolgd wordt door een snel en krachtig herstel zodra de economie heropstart. Tijdelijke werklozen gaan opnieuw aan de slag en ontslagen werknemers worden snel weer aangeworven. De consument neemt zijn oud consumptiepatroon weer op. Zo’n scenario veronderstelt een vermindering van de bedreiging van het virus door nieuwe doorbraken in de behandeling en het testen. Dat is mogelijk, maar niet zo waarschijnlijk. We houden de waarschijnlijkheid van het optimistisch scenario op 15%.

In het basisscenario worden de lockdowns vanaf midden het tweede kwartaal geleidelijk versoepeld. Dat is wat we nu zien gebeuren. In vergelijking met het optimistisch scenario is de economische schade echter groter en het economische herstel zwakker. De consument aarzelt om te gaan winkelen, ook al zijn de winkels open. Over investeringsbeslissingen wordt twee keer nagedacht en de herinschakeling van (tijdelijke) werklozen verloopt moeizamer. De versoepeling van lockdowns gaat bovendien gepaard met de blijvende nood aan maatregelen om afstand te houden (social distancing). Er is dus geen onmiddellijke terugkeer naar een volledig normale toestand. Internationale handel blijft belemmerd door transportbelemmeringen en beperkingen van de mobiliteit. We kennen aan het basisscenario een waarschijnlijkheid van 45% toe. Dat is 5 procentpunten minder dan vorige maand, omdat de waarschijnlijkheid van het pessimistische scenario is toegenomen.

In het pessimistisch scenario blijft het virus een permanente bedreiging, aangezien er nieuwe besmettingsgolven opduiken en het gezondheidssysteem onder zware druk blijft staan, zolang er geen vaccin is gevonden en op ruime schaal is toegediend. Dat betekent dat er geregeld nieuwe periodes van lockdown opduiken, die de economische stagnatie langer laten duren en het herstel op de lange baan schuiven. De waarschijnlijkheid van dit scenario is opgelopen van 35% tot 40%. Sommige landen worden nu al met een tweede besmettingsgolf geconfronteerd (kader 2).

Kader 2 - De Japanse ervaring met tweede coronagolf

De Japanse ervaring met covid-19 ging gepaard met twee besmettingsgolven. Het illustreert de ernstige risico's die ook gelden voor de rest van de wereld, nadat de eerste besmettingsgolf in veel landen is afgezwakt dankzij de vergaande lockdownmaatregelen.

Volgens het Japanse National Institute of Infectious Diseases was de eerste besmettingsgolf in Japan afkomstig van reizigers die in januari 2020 uit China en Oost-Azië terugkeerden. Het eerste gerapporteerde geval dateert van 16 januari. Er was ook een uitbraak van covid-19 op het cruiseschip Diamond Princess, dat op 5 februari in quarantaine werd geplaatst. Nadat ze enkele lokale clusters van infecties had veroorzaakt, verdween deze eerste golf van de pandemie grotendeels begin maart.

Sindsdien is er echter een tweede besmettingsgolf, die op gang kwam in de periode tussen 11 en 23 maart. Die tweede golf werd veroorzaakt door reizigers die vanuit de VS en Europa terugkeerden naar Japan. Er waren drie fundamentele factoren die deze tweede golf hebben vergemakkelijkt. Ten eerste was de grenssluiting na de eerste golf slechts selectief, waardoor de mogelijkheid van terugkeer van de pandemie vanuit andere landen en regio’s bleef bestaan. Ten tweede waren de beleidsmakers gedurende lange tijd relatief terughoudend om zeer strenge maatregelen op te leggen. Ze wilden niet te veel economische schade aanrichten. Dit ging allicht ook gepaard met een onderschatting van de druk die covid-19 op het Japanse gezondheidsstelsel zou uitoefenen. Ten derde is het in de specifieke Japanse juridische context moeilijk om strenge preventieve en verplichte maatregelen op te leggen aan burgers bij wie geen covid-19 is vastgesteld.

De tweede golf was veel ernstiger dan de eerste. De regering moest op 7 april de noodtoestand afkondigen. Die is al verschillende keren verlengd en geldt tot nader order tot 31 mei. Gezien de specifieke juridische en constitutionele situatie in Japan, kan deze noodtoestand geen algemene lockdown van de bevolking inhouden. Naast aanbevelingen voor social distancing en het opschorten van gebeurtenissen die een risico van verspreiding van het virus inhouden, kunnen echter wel alle positief geteste patiënten verplicht in een ziekenhuis worden opgenomen.

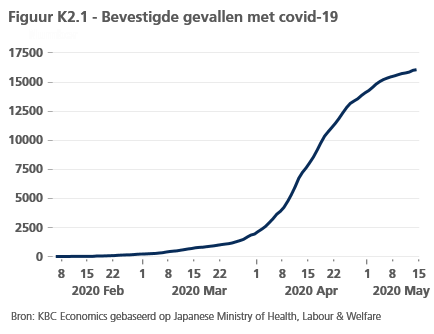

Als gevolg van een aanzienlijk aantal beleidsmaatregelen, waaronder de sluiting van de grens met een groot aantal landen, lijkt de tweede besmettingsgolf nu over zijn hoogtepunt heen te zijn. Per 11 mei telde Japan 15.798 bevestigde gevallen van covid-19 en 621 sterfgevallen. Het aantal bevestigde infectiegevallen lijkt de piek te benaderen (figuur K2.1), terwijl het aantal gehospitaliseerde patiënten dat een beademingsapparaat nodig heeft of zich op de afdeling intensieve zorgen bevindt sinds begin mei opnieuw daalt.

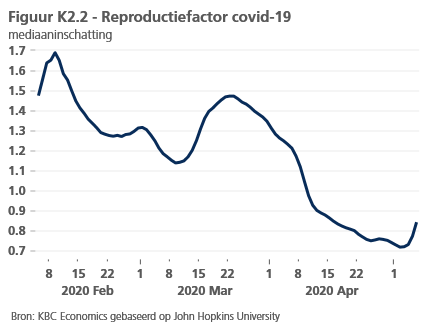

Misschien wel het belangrijkste is dat de zogenoemde reproductiefactor van het virus in april onder 1 is gezakt (figuur K2.2). Dat geeft aan dat de pandemie onder de huidige beleidsmaatregelen geleidelijk zal uitdoven. Een recente lichte stijging van die reproductiefactor wijst er echter op dat voorzichtigheid geboden is om een derde golf van infecties te voorkomen. In dat verband zijn de geplande Olympische Spelen in juli 2020 geannuleerd.

Desastreus eerste kwartaal in Europa

In een aantal eurolanden bevestigen de voorlopige groeicijfers voor het eerste kwartaal dat de coronacrisis een ongezien negatieve impact heeft op de economie. Voor de ganse eurozone lag het reële bbp in het eerste kwartaal 3,8% lager dan in het voorgaande kwartaal. Aangezien de lockdown op de meeste plaatsen pas omstreeks midden maart is ingegaan, weerspiegelt dat cijfer slechts de economische terugval aan het einde van het kwartaal. Toch is het slechter dan verwacht. Het wijst erop dat de coronacrisis de economie zeer snel tot stilstand heeft gebracht. Het kan ook te maken hebben met een grotere negatieve impact uit het buitenland als gevolg van de verstoring van internationale productieprocessen door de coronacrisis in China.

De voorlopige groeiramingen kunnen wegens de grote onzekerheid sterker dan normaal herzien worden. Toch wijzen ze er al op dat sommige landen harder getroffen zijn dan andere. In Frankrijk, bijvoorbeeld, is de terugval waarschijnlijk veel groter dan in Duitsland. Dat is niet onlogisch omdat dienstensectoren daar een groter aandeel in de economie hebben. In Duitsland speelt de industrie een grotere rol. Indicatoren van het ondernemersvertrouwen gaven ook al aan dat de dienstensectoren zwaarder zijn geraakt dan de industrie.

Vertrouwensindicatoren voor ondernemers en consumenten wijzen erop dat de economie ook het tweede kwartaal erg zwak is gestart. De indicator van het vertrouwen bij de aankoopdirecteuren (PMI) in de verwerkende nijverheid in de euro is in april verder gedaald tot 33,4, tegenover 44,5 in maart en 49,2 in februari (een niveau boven 50 wijst op economische expansie). In de dienstensectoren was de malaise nog groter. De PMI-indicator daalde er in april tot 12, tegenover 26,4 in maart en nog 52,6 in februari.

In tal van landen rees de tijdelijke werkloosheid de pan uit. Hoewel tijdelijke werklozen niet in de gebruikelijke werkloosheidscijfers worden opgenomen, wijst dit erop dat ook de arbeidsmarkt zwaar wordt geraakt. De hogere werkloosheid en de toegenomen jobonzekerheid zullen het economisch herstel bemoeilijken.

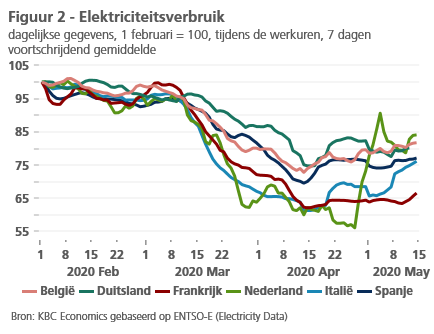

Gelukkig zijn er ook lichtpunten. Zeer snel beschikbare indicatoren, zoals het elektriciteitsverbruik, wijzen erop dat de economische terugval een bodem heeft bereikt. In landen waar de lockdown wordt versoepeld, is zelfs al enig herstel merkbaar (figuur 2).

Dat de lockdown iets vroeger wordt versoepeld dan initieel verwacht, kan ervoor zorgen dat de recessie minder diep gaat. Daar staat echter tegenover dat verschillende signalen erop wijzen dat de economie moeizamer zal herstellen. Enquêtes wijzen erop dat de bedrijven hun investeringen terugschroeven en dat nog geruime tijd zullen blijven doen. Het ziet ernaar uit dat een deel van de tijdelijke werkloosheid permanent zal worden. Een aantal jobs zal definitief verloren gaan. Het plaatst de arbeidsmarkt voor structurele uitdagingen.

Er is ook geen één-op-één verband tussen de lockdownmaatregelen en de economische impact ervan. Zelfs bij een versoepeling van de maatregelen aarzelen consumenten om meer te gaan winkelen. Dat is niet onlogisch tegen de achtergrond van de hoge tijdelijke werkloosheid en de permanente gezondheidsrisico’s. Ook inzake buitenlandse handel ziet het er niet al te best uit, gelet op de zich opstapelende transportproblemen en de dreiging van een opflakkering in de handelsoorlog. In het bijzonder de nieuwe confrontaties tussen de VS en China zijn in dat verband zorgwekkend. Ze kunnen het herstel van de wereldeconomie vertragen.

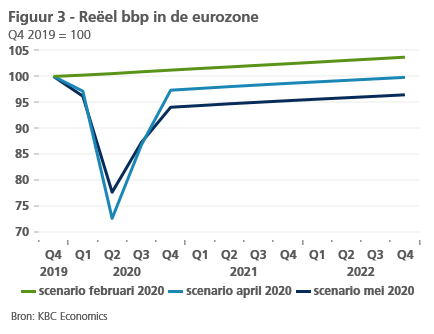

Dit alles wijst erop dat het economisch herstel, waarvan we in het basisscenario verwachten dat het in het derde kwartaal op dreef zal komen, geleidelijker zal verlopen dan initieel verwacht. De cyclus zal een meer U-vormig patroon vertonen. Het impliceert ook dat het langer zal duren alvorens het bbp opnieuw het niveau van vóór de crisis zal bereiken. We verwachten dat het daar eind 2021 nog altijd zo’n 5% onder zal liggen (figuur 3). Het verwachte groeicijfer voor het reële bbp van de eurozone houden we nagenoeg ongewijzigd op -11% voor 2020. Maar voor 2021 hebben we het verlaagd tot +6,9%.

Brexit niet van tafel

Onvermijdelijk heeft de pandemie de aandacht van brexit afgeleid. Maar brexit is niet van tafel. Onderhandelingen tussen de EU en het VK zouden duidelijkheid moeten brengen over de vraag of het VK de feitelijke exitdatum van 31 december 2020 zou verschuiven. De beslissing daarover zou eind juni moeten vallen, maar de onderhandelingen schieten nauwelijks op. Berichten in de media suggereren dat het VK halsstarrig vasthoudt aan zijn positie en van geen uitstel wil weten. Het zou erop rekenen onder tijdsdruk in de tweede jaarhelft extra toegevingen te kunnen bekomen in het uittredingsakkoord. Meer duidelijkheid over de definitieve uittrede van het VK en zijn toekomstige verhouding tot de EU zal er niet snel komen, aangezien zowel in het VK als in de EU de aandacht door het coronavirus blijft opgeslokt worden.

Ongeziene schok in de VS

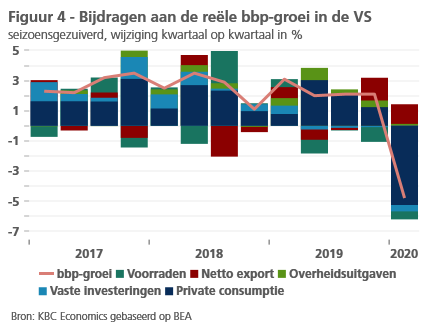

Zoals in de eurozone, waren ook in de VS de bbp-cijfers voor het eerste kwartaal veel zwakker dan verwacht. Nochtans was in het grootste deel van het land de lockdown pas eind maart doorgevoerd. Het reële bbp lag er in het eerste kwartaal 4,8% (op jaarbasis) lager dan een kwartaal eerder.

De scherpe terugval van de particuliere consumptie was de belangrijkste oorzaak (figuur 4). In maart was er een forse toename van het aantal mensen dat op een werkloosheidsvergoeding een beroep wou doen; maar april was nog een veel slechtere maand op dat vlak: 20,5 miljoen jobs gingen verloren en de werkloosheidsgraad sprong van 4,4% naar 14,7%. Enquêtes over het ondernemersvertrouwen wijzen ook op een zwak tweede kwartaal. De ISM-indicator voor de verwerkende nijverheid viel in april terug tot 41,5, terwijl de indicator voor de andere sectoren zelfs tot 26 zakte.

Hoewel de verspreiding van het virus op veel plaatsen in de VS nog geen piekniveau heeft bereikt, beginnen tal van staten de lockdown te versoepelen. Het risico op nieuwe besmettingsgevolgen is in de VS allicht nog groter dan in Europa. Daar zijn er ten minste tekenen dat de besmetting afneemt. In de VS is de herinvoering van lockdownmaatregelen op korte termijn dan ook waarschijnlijker. Bovendien duiken ook in de VS tekenen op dat het economisch herstel geen krachtig, V-vormig verloop zal kennen. In het bijzonder de hoge werkloosheidsgraad dreigt het herstel langer in de weg te staan, want hij zal wegen op de particuliere consumptie. Ook het feit dat de besmettingscurve nog niet afvlakt, impliceert dat veel consumenten terughoudend zullen zijn om terug naar de winkels te trekken en hun normale consumptiepatroon te hernemen. We denken dus niet dat de economie zal aantrekken, parallel met de versoepeling van de lockdown. We handhaven dus onze verwachting van een krimp van de economie met 8% in 2020, gevolgd door een herstel van slechts 6,5% in 2021.

Gemengde signalen over Chinees herstel

China lijkt het ergste van de crisis achter zich te hebben. Nieuwe covid-19 besmettingen blijven er relatief beperkt en het grootste deel van de Chinese economie draait opnieuw. In het tweede kwartaal wordt een herstel van de reële bbp-groei verwacht, na de terugval met 9,8% in het eerste kwartaal van 2020 tegenover het voorgaande kwartaal.

Maar indicatoren met een hogere frequentie schetsen een gemengd beeld over de kracht van het herstel. Positief is alvast dat de maandindicatoren over de investeringen en de industriële productie in maart een duidelijk herstel te zien gaven. In april lagen de autoverkopen zelfs 4,5% hoger dan een jaar voordien. Volgens deze indicatoren zou de coronaschok voor de economie dus slechts tijdelijk zijn geweest.

De vertrouwensindicatoren voor april nopen evenwel tot enige bezorgdheid. Het vertrouwen van de aankoopdirecteuren (Market PMI) in de dienstensectoren noteerde zowel in maart (43) als in april (44,4) onder het niveau van 50, dat moet worden gehaald om van economische expansie te kunnen spreken. In de verwerkende nijverheid stemden vooral de nieuwe uitvoerbestellingen tot pessimisme: de vertrouwensindex daarover daalde van 46,4 in maart tot 33,5 in april. Dat kan erop wijzen dat de negatieve impact van corona op de wereldeconomie ook het economisch herstel in China parten speelt. Tegen deze achtergrond hebben we onze groeiraming voor de Chinese economie voor 2020 verlaagd tot 1%. Ook de recente indicaties dat de Amerikaans-Chinese handelsoorlog zou opflakkeren speelde daarbij een rol. Voor 2021 blijven we evenwel een tamelijk sterk herstel van 8,8% verwachten.

Een zware periode voor Japan

Japan is een van de ontwikkelde economieën die het zwaarst getroffen wordt door de coronacrisis. Die komt bovendien op een bijzonder moeilijk moment voor de Japanse economie. Het land worstelt nog steeds met de gevolgen van de verhoging van een consumptiebelasting van 8% naar 10% op 1 oktober 2019. Hierdoor stagneerde de kwartaal-op-kwartaalgroei in het derde kwartaal van 2019 (+0,1% op jaarbasis) en kromp de economie sterk (-7,1% op jaarbasis) in het vierde kwartaal van 2019. Dit betekent dat de Japanse economie al voor het begin van de coronacrisis op de rand van een zogenoemde technische recessie zat.

Om de economische gevolgen te verzachten, heeft de regering op 7 april een economisch noodpakket tegen covid-19 goedgekeurd. Het bedraagt 21,1% van het bbp. Dit pakket houdt ook rekening met het resterende deel van al eerder aangekondigde pakketten (het stimuleringspakket van december 2019 en de twee covid-19 pakketten die op 13 februari en 10 maart zijn aangekondigd). Het grootste deel van de middelen zal worden besteed om de werkgelegenheid en het bedrijfsleven te beschermen (16% van het bbp) en de economische activiteit opnieuw op gang te brengen, wanneer het virus definitief onder controle is (4,3% van het bbp).

Ook de Bank of Japan heeft ondersteunende beleidsmaatregelen genomen. Na maatregelen om de geldmarkt soepel te laten functioneren, heeft ze op haar monetaire beleidsvergadering van 27 april besloten desnoods ongelimiteerd overheidsobligaties te kopen in het kader van haar Yield Curve Control-beleid. Daarmee faciliteert de Bank of Japan het uitgavenprogramma van de overheid door het de facto monetair te financieren.

Centrale banken bedwingen volatiliteit

De volatiliteit op de aandelenmarkten, de geldmarkten (althans in de VS), de markt van bedrijfsobligaties en de wisselmarkten is duidelijk gemilderd sinds eind maart (zie kader 3). Deze mildering kan voor een groot deel worden toegeschreven aan de belangrijke interventies van de centrale banken om de liquiditeit te vergroten. Ze hebben ook hun kredietfaciliteiten uitgebreid, onder meer door een ruimere waaier van onderpand te accepteren. Centrale banken van kleinere landen hebben eveneens de monetaire stimulering van hun economie opgedreven. De Tsjechische centrale bank, bijvoorbeeld, verlaagde in mei haar depositorente verder van 1% tot 0,25%. Ook de Noorse centrale bank verlaagde haar beleidsrente tot een historisch dieptepunt.

Toch blijven er redenen tot bezorgdheid. In de eerste plaats blijven de renteverschillen in de eurozone onder opwaartse druk staan, in het bijzonder voor Italië en andere perifere munten. De financiële markten blijven fundamenteel bezorgd over de vraag of deze landen in de toekomst hun bijkomende overheidsschuld zullen kunnen blijven financieren. Aanvankelijk kon de communicatie van de ECB deze bezorgdheid ongewild nog hebben aangewakkerd. Maar de feitelijke marktinterventies van de ECB wijzen erop dat ze de eurolanden met hoge schuld duidelijk ondersteunt.

Ten tweede, lokte ook de recente uitspraak van het Duitse Grondwettelijke Hof over de obligatieaankopen van de ECB een negatieve reactie uit op markten, die al nerveus waren. De impact op langere termijn van de uitspraak kan nog moeilijk worden ingeschat. Het Duitse Hof uitte zijn bezorgdheid over de proportionaliteit van de ECB-aankopen van activa en de duidelijkheid van de motivatie van haar beslissingen daaromtrent. In theorie kan dat de politieke onafhankelijkheid van de ECB ten opzichte van nationale regeringen in het gedrang brengen. En bijgevolg ook haar geloofwaardigheid. De ECB en andere EU-instellingen maakten evenwel snel duidelijk dat de ECB enkel aan uitspraken van het Hof van Justitie is onderworpen.

Ten slotte wordt het belang van de uitspraak van het Duitse Hof anderzijds wel versterkt door de geringe solidariteit die in het Europese begrotingsbeleid aan de dag wordt gelegd. De recente beslissingen om de lidstaten via het Europees Stabiliteitsmechanisme (ESM) steun te bieden gaan niet ver genoeg en zijn ontoereikend voor de Zuid-Europese economieën, die hard door de coronacrisis zijn getroffen.

Aangezien deze bezorgdheid niet snel zal verdwijnen, verwachten we dat de renteverschillen in de eurozone aanvankelijk nog wat kunnen toenemen, alvorens weer lichtjes te verminderen. De bezorgdheid zal ook wegen op de wisselkoers van de euro tegenover de dollar. Daarom hebben we onze vooruitzichten voor de wisselkoers in 2020 verlaagd.

Kader 3 - Wisselmarkt weer in rustiger vaarwater?

Begin 2020 was de volatiliteit in de grote muntcombinaties zoals EUR/USD historisch laag (figuur K3.1). Niemand zag wat die inertie op korte termijn zou doorbreken. Zo verwachtten de markten weinig verandering in het (relatieve) monetaire beleid van de (grote) centrale banken, een belangrijke drijfveer voor de wisselmarkt. Wat de economische en monetaire variabelen niet is gelukt, kreeg het coronavirus echter wel voor elkaar. Toen de wisselmarkt begreep dat de Fed de dollar zijn rentevoordeel zou ontnemen dook de dollar eerst lager. De markt schakelde echter snel over naar de rode-alarmfase. Dan speelt de normale economische logica niet meer. Liquiditeit en volatiliteit zijn dan de onlosmakelijke hoofdingrediënten. En treedt de dollar naar voor als belangrijkste internationale financieringsmunt.

De actuele economische prestatie van de VS spelen in dergelijke marktomstandigheden niet meer. In tijden van extreme economische onvoorspelbaarheid hamsteren veel partijen dollars om aan hun verplichtingen te kunnen blijven voldoen. Tegelijk zijn Amerikaanse banken dan terughoudend om liquiditeit te verschaffen aan buitenlandse tegenpartijen. Last but not least, in tijden van extreme stress verloopt de prijsvorming van minder liquide activa (en munten) moeilijk. Alleen in diepe, liquide, markten kan dan nog aan relatief scherpe condities gewerkt worden. De dollar voldoet best aan deze criteria.

Midden maart resulteerde dat in een ware rush op de Amerikaanse munt. Veel andere activa en munten werden in die beweging zonder prijsbeperking van de hand gedaan. Munten van opkomende landen werden sterk geviseerd. Zij zijn niet enkel minder liquide. Ook hun afhankelijkheid van USD-krediet speelt in hun nadeel. Ook munten van kleine landen met goede economische fundamenten (bv. de Scandinavische munten) werden in eerste instantie zonder onderscheid van de hand gedaan. Zelfs goud kon de liquiditeitstoets niet altijd doorstaan. De Zwitserse frank was de uitzondering op de regel. Voor de grote, meer liquide munten zoals de euro of yen was koersverlies relatief beperkt, maar volatiliteitspremies in de optiemarkt schoten ook hoger.

Het probleem van de beschikbaarheid van (dollar)liquiditeit buiten de VS is ondertussen deels opgelost. De Fed breidde haar FX-swaplijnen met buitenlandse centrale banken gevoelig uit. Ze riep ook een nieuwe repo-faciliteit in het leven. Daarmee kunnen meer centrale banken, tegen onderpand, dollarliquiditeit bekomen. Samen met de daling van het algemeen spanningsniveau hebben deze maatregelen de rush op dollarliquiditeit een halt toegeroepen. Over het algemeen blijft de dollar wel sterk en blijven de premies in de optiemarkt hoger dan bij het begin van dit jaar. Sommige munten realiseerden niettemin al een mooie comeback. De Zweedse en de Noorse kroon, maar bijvoorbeeld ook de Australische dollar springen in het oog.

Monetair beleid, en zeker renteverschillen, zijn nog nauwelijks een drijfveer voor de relatieve prestatie van munten. De rentes, zeker in de ontwikkelde economieën, bevinden zich op het ‘absolute’ minimum en dat zal niet snel veranderen. Op termijn zal de relatieve economische schade en de snelheid waarmee landen het coronatijdperk achter zich laten, een belangrijke factor worden voor munten. Het is waarschijnlijk niet toevallig dat landen met uitgebreide fiscale of monetaire middelen om hun economie of munt (via wisselkoersinterventies) te ondersteunen, in het recente verleden het vlotst terrein hebben terugwonnen. Bij een nieuwe opstoot van onzekerheid zal de vraag naar dollarliquiditeit nog altijd een rol spelen. Toch verwachten we geen terugkeer meer naar de stressniveaus van midden maart. In de mate dat corona voor onzekerheid blijft zorgen op de (internationale) kredietmarkten, blijven munten van opkomende landen, zeker deze met een zwakker kredietprofiel, zoals externe tekorten, kwetsbaar.

Alle historische koersen/prijzen, statistieken en grafieken zijn up-to-date, tot en met 9 april 2020, tenzij anders vermeld. De verstrekte standpunten en prognoses zijn die van 9 april 2020.