Economische vooruitzichten voor België

Behoorlijke start van 2026

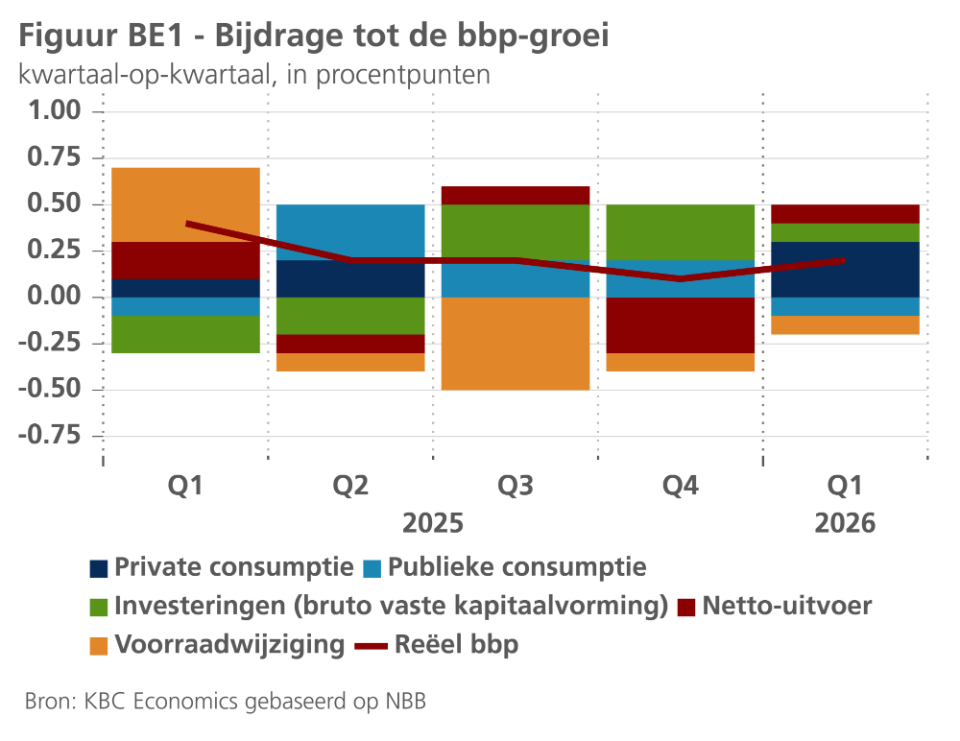

Het Instituut voor Nationale Rekeningen (INR) bevestigde de eerdere flashraming van de bbp-groei in het eerste kwartaal van 2026 op 0,2%. Het cijfer impliceert een versteviging van de kwartaalgroei in vergelijking met het laatste kwartaal van 2025 (0,05%) en kwam ruwweg overeen met de groei in de eurozone, wanneer we het effect van het Ierse bbp buiten beschouwing laten. Het toont aan dat de Belgische economie bij het begin van het jaar nog verrassend goed presteerde. De gezinsconsumptie (+0,6% kwartaal-op-kwartaal) was de belangrijkste motor achter de bbp-groei in het eerste kwartaal, na een stagnatie in het vierde kwartaal van 2025. De investeringen van de huishoudens in woningen stegen met 1,3%, wat de eerste positieve kwartaalgroei van deze component was sinds het eerste kwartaal van 2024. De overheidsconsumptie en -investeringen krompen met respectievelijk 0,5% en 1,0%. De bedrijfsinvesteringen stegen matig met 0,3%. De buitenlandse handels verraste in positieve zin. Zowel de uitvoer als de invoer stegen, met respectievelijk 2,8% en 2,6%, wat resulteerde in een licht positieve groeibijdrage van de netto-uitvoer (+0,1 procentpunt). De bijdrage aan de bbp-groei van voorraadwijzigingen, ten slotte, was met -0,1 procentpunt licht negatief (zie figuur BE1).

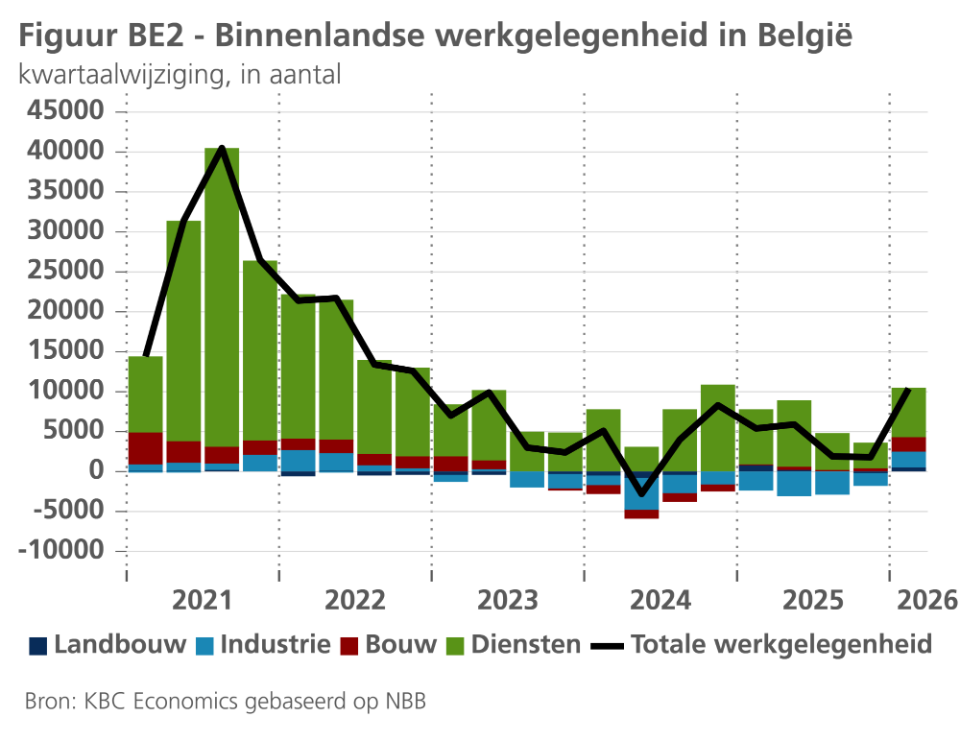

Uit de door het INR gepubliceerde cijfers blijkt ook dat de werkgelegenheidsgroei in het eerste kwartaal opveerde (+0,2% kwartaal-op-kwartaal of 10.350 extra banen, zie figuur BE2). Dat wijst erop dat de arbeidsmarkt veerkrachtig bleef bij het jaarbegin. De werkgelegenheid nam toe in de industrie en de bouw, evenals in de professionele, wetenschappelijke en technische activiteiten en in de administratieve en ondersteunende dienstverlening. Bovendien daalde de Belgische geharmoniseerde werkloosheidsgraad van 6,4% eind 2025 tot 6,2% in maart en april 2026. De interpretatie van de arbeidsmarktcijfers vraagt evenwel enige voorzichtigheid, aangezien de werkgelegenheid bij het begin van 2026 allicht gestimuleerd is geweest door de beleidsbeslissing om de werkloosheidsuitkeringen te beperken tot twee jaar. Recente cijfers wijzen intussen op een verslechtering van de arbeidsmarktvooruitzichten. Zo tonen de maandelijkse NBB-enquêtes dat de werkgelegenheidsverwachting van bedrijven en de werkloosheidsverwachting van consumenten pessimistischer zijn geworden. Het ziet er dus naar uit dat de werkgelegenheidsgroei de komende kwartalen opnieuw zwakker zal uitvallen.

Onveranderd scenario

Meer algemeen zijn de sentimentsindicatoren sinds het uitbreken van de oorlog in het Midden-Oosten eind februari aanzienlijk verzwakt. De verslechtering was het meest uitgesproken voor het consumentenvertrouwen, dat onder zijn langetermijngemiddelde daalde, na een opleving van de indicator gedurende heel 2025. De gevolgen van de hogere inflatie en de beleidshervormingen voor de reële gezinsinkomens, en dus voor de koopkracht, zullen er allicht toe leiden dat de groei van de gezinsbestedingen in het tweede en de daaropvolgende kwartalen aanzienlijk vertraagt in vergelijking met de onverwacht hoge kwartaalgroei begin 2026. Hoewel het akkoord tussen de VS en Iran over de heropening van de Straat van Hormuz en de verlenging van het staakt-het-vuren voor enig optimisme zorgt, blijft er aanzienlijke onzekerheid over de volledige uitvoering en eventuele schendingen ervan. Het akkoord beperkt weliswaar de neerwaartse risico’s voor de economische activiteit, maar we blijven voor de Belgische economie uitgaan van een magere groei van 0,6% dit jaar. Dit scenario impliceert dat het Belgische bbp in het tweede kwartaal vrijwel zal stagneren en zich in de daaropvolgende kwartalen slechts geleidelijk zal herstellen. Voor 2027 hebben we ons vooruitzicht voor de reële bbp-groei eveneens ongewijzigd gelaten op 1,1%.

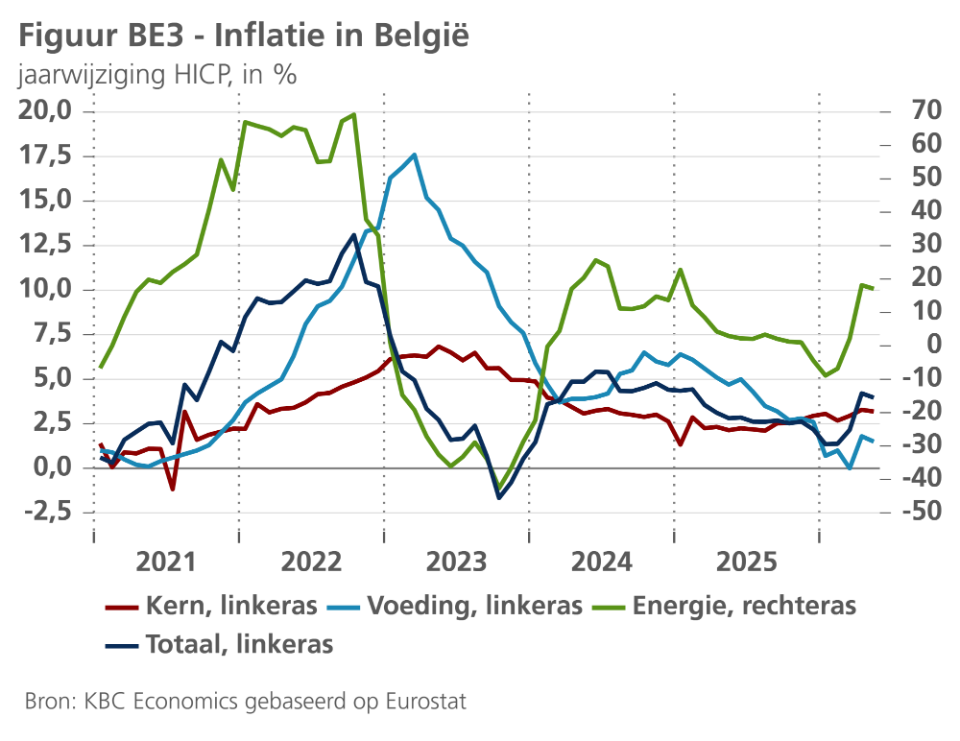

De Belgische HICP-inflatie bedroeg in mei 4,0%, een daling met 0,2 procentpunt ten opzichte van het april-cijfer (zie figuur BE3).

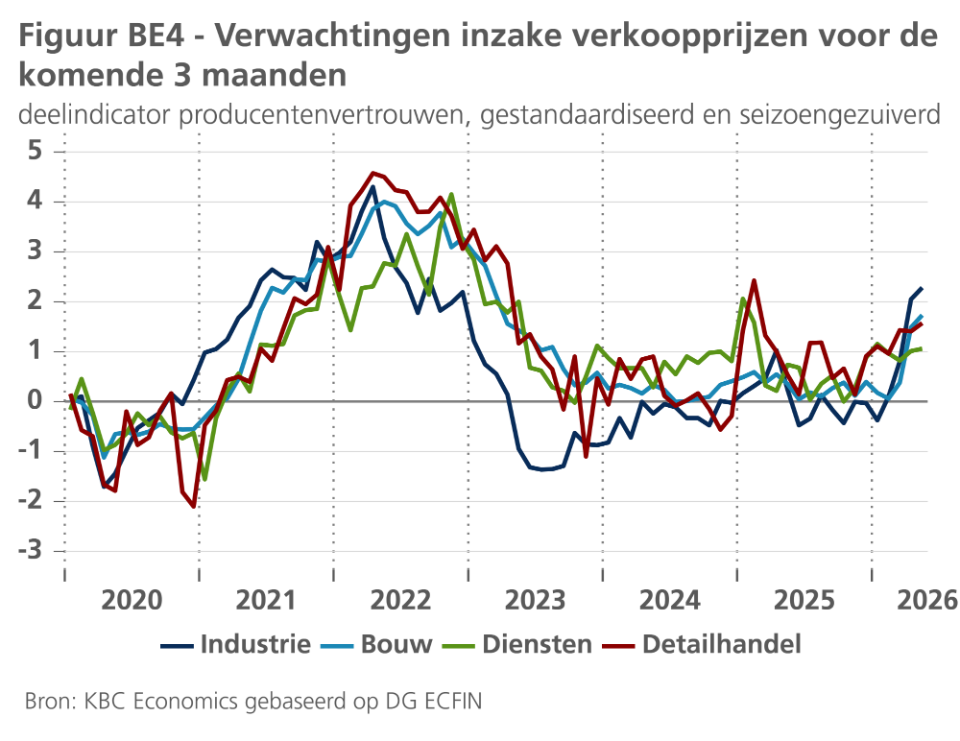

Naast een daling van de energieprijsinflatie (van 18,2% naar 17,1%), was de lagere algemene inflatie ook een gevolg van een lagere voedingsprijsinflatie (van 1,8% naar 1,5%) en een lichte daling van de kerninflatie (d.w.z. exclusief energie en voeding, van 3,3% naar 3,2%). We blijven ervan uitgaan dat de Belgische algemene inflatie dit jaar gemiddeld 3,2% zal bedragen en volgend jaar zal vertragen tot 2,1%. Enerzijds impliceren lagere futuresprijzen voor olie en gas ten opzichte van een maand geleden een lagere verwachte energieprijsinflatie. Anderzijds vermoeden we nu dat de indirecte effecten van de energiecrisis de komende maanden iets meer aan de kerninflatie zullen bijdragen dan eerder verwacht. Enquêtes inzake de inflatieverwachtingen wijzen namelijk op een aanhoudende brede prijsdruk in de komende maanden (zie figuur BE4).