Meest recente Economisch Vooruitzichten voor Centraal- en Oost-Europa

Wat is de drijvende kracht achter de regionale opleving van de consumptie?

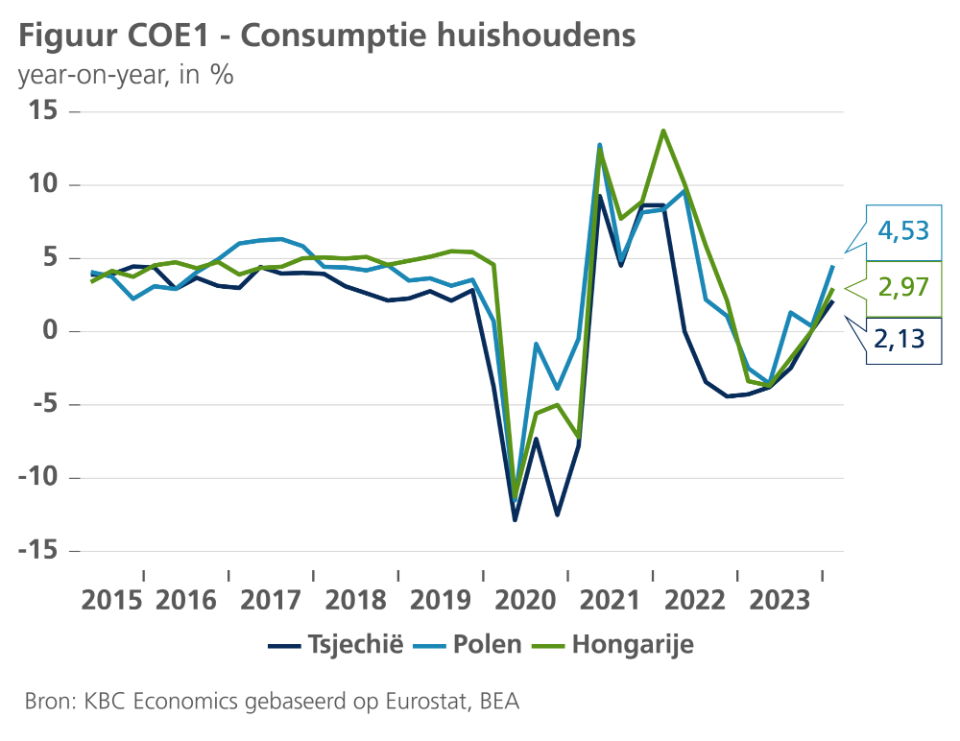

De aanzienlijke stijging van de reële lonen wakkert de binnenlandse vraag in heel COE aan, met Polen als koploper (4,5% jaar-op-jaar groei van de consumptie, zie figuur COE1). De COE-huishoudens hebben geprofiteerd van een scherpe daling van de inflatie, van dubbele cijfers een jaar geleden tot bijna 2,5% in Polen en Tsjechië en 4% in Hongarije. Ondertussen bleef de nominale loonstijging op een hoog niveau, waardoor de reële loonstijging in het eerste kwartaal van 2024 met meer dan 9% steeg in Polen en met bijna 5% in Tsjechië. De Hongaarse cijfers voor het eerste kwartaal zijn nog niet gepubliceerd, maar er wordt niet verwacht dat de reële loongroei er significant zal dalen ten opzichte van de 8,3% uit het vorige kwartaal.

Ook in de komende kwartalen zal de reële loonstijging de consumptie in de regio waarschijnlijk blijven ondersteunen. In Tsjechië kan de daling van de rente bovendien leiden tot een matiging van de buitensporige hoge spaarquote (ongeveer 19% in vergelijking met een langetermijngemiddelde van 12%), wat de consumptie verder zou kunnen stimuleren. Dit zal niet het geval zijn in Polen, waar de rente stabiel blijft en de spaarquote relatief laag is (lage eencijferige waarden).

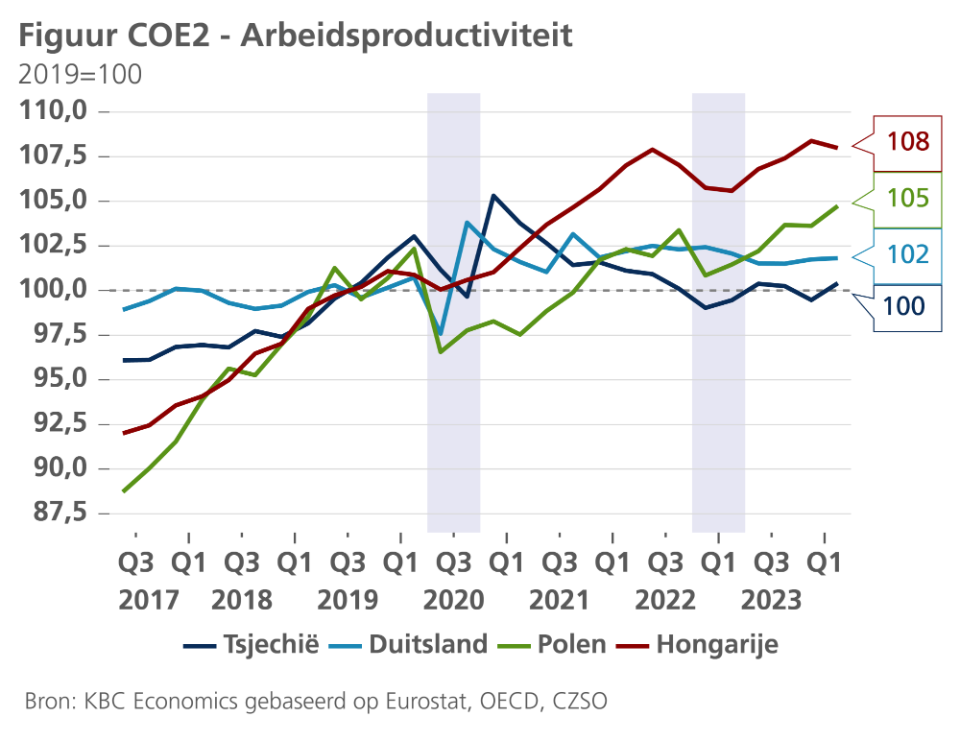

Op de langere termijn blijft de reële productiviteitsgroei de belangrijkste drijvende kracht achter de reële loon- en consumptiegroei (zie figuur COE 2). In dat opzicht is vooral Tsjechië de laatste tijd achtergebleven - de productiviteit ligt er nog steeds dicht bij het gemiddelde van 2019, terwijl de Poolse en Hongaarse productiviteit duidelijk beter hebben gepresteerd. Richten we ons enkel op de productiviteit in de uitvoergerichte verwerkende industrie, dat ziet de Tsjechische situatie er veel rooskleuriger uit. De belangrijkste factor die heeft bijgedragen aan de verslechtering van de algehele productiviteit in Tsjechië lijkt de binnenlands georiënteerde dienstensector te zijn, die zwaarder getroffen werd door de daling van de reële bestedingen en de toename van buitensporige besparingen. De normalisering van de spaarquote zou dus kunnen bijdragen tot een herstel van de Tsjechische productiviteit in de komende kwartalen en tot een inhaalbeweging ten opzichte van regionale sectorgenoten.