Meest recente Economisch Vooruitzichten voor Centraal- en Oost-Europa

Tsjechië

In Tsjechië heeft de centrale bank een koerswijziging doorgevoerd. Hoewel de totale consumenteninflatie in mei afnam tot 2,1% – wat perfect aansluit bij de doelstelling van de CNB – werd dit cijfer gedrukt door een daling van 1,9% op jaarbasis in de volatiele voedingsprijzen. Daarentegen steeg de inflatie in de transportsector tot 9,4%, aangedreven door de energieschok in het Midden-Oosten, terwijl de kerninflatie op een ongemakkelijk hoog niveau van 2,9% blijft staan. Voornamelijk als gevolg van de recent gedaalde brandstofprijzen hebben we onze prognose voor de gemiddelde HICP-inflatie in 2026 verlaagd van 2,3% naar 2,1%.

Op 18 juni verhoogde de CNB haar beleidsrente met 25 basispunten tot 3,75%. Zes van de zeven leden van de Raad van Bestuur stemden voor dit besluit. De “mentaliteitsverandering” richting renteverhogingen was grotendeels te wijten aan twee factoren: de gevolgen van het conflict in het Midden-Oosten en de zeer sterke loongroei (+6,4% op jaarbasis in reële termen in het eerste kwartaal van 2026).

De voorzichtige opmerkingen van gouverneur Michl na de stemming wezen op een terughoudendheid om overhaast verdere renteverhogingen door te voeren. Hij verklaarde niet expliciet dat de volgende stemming zou gaan over het handhaven van de rente of het verhogen ervan. Wij verwachten dat de huidige tweeweeks-reporente gedurende een langere periode stabiel zal blijven, waarna in de tweede helft van 2027 een lichte daling naar 3,50% zou kunnen volgen, zodra de inflatiedruk is afgenomen.

Hongarije

In Hongarije heeft het politieke landschap een ingrijpende verschuiving ondergaan met de verkiezingsoverwinning van de Tisza-partij, waarmee een einde kwam aan het 16-jarige bewind van Viktor Orbán. Deze machtswisseling heeft onmiddellijk een zekere mate van vertrouwen bij internationale beleggers hersteld, wat tot uiting kwam in de stijging van de forint naar het hoogste niveau in vier jaar. De onmiddellijke prioriteit van de nieuwe regering is de doorvoering van uitgebreide anticorruptiehervormingen die nodig zijn om 16,4 miljard EUR aan bevroren EU-cohesie- en herstelfondsen vrij te maken. Naar verwachting zullen deze fondsen in het vierde kwartaal van 2026 gaan binnenstromen.

De nieuwe regering staat voor een enorme budgettaire uitdaging. Het begrotingstekort zal in 2026 naar verwachting een gevaarlijk hoog niveau van 6,8% van het bbp bereiken als gevolg van de agressieve uitgaven van de vorige regering in de aanloop naar de verkiezingen. Fitch Ratings heeft de BBB-rating voor langlopende obligaties van Hongarije met een negatief vooruitzicht bevestigd, een signaal dat de zorgen over de houdbaarheid van de overheidsfinanciën en de geloofwaardigheid van het beleid onderstreept. Als reactie hierop heeft het ministerie van Financiën in juni een uitgebreide controle van de overheidsfinanciën aangekondigd, inclusief een herziening van de begroting voor 2026, in een poging om ineffectieve vennootschapsbelastingaftrekposten af te schaffen en tegelijkertijd populaire steunmaatregelen voor huishoudens te handhaven. Wij verwachten dat het Hongaarse begrotingstekort geleidelijk zal afnemen, van 5,5% van het bbp in 2027 tot 3,5% in 2029.

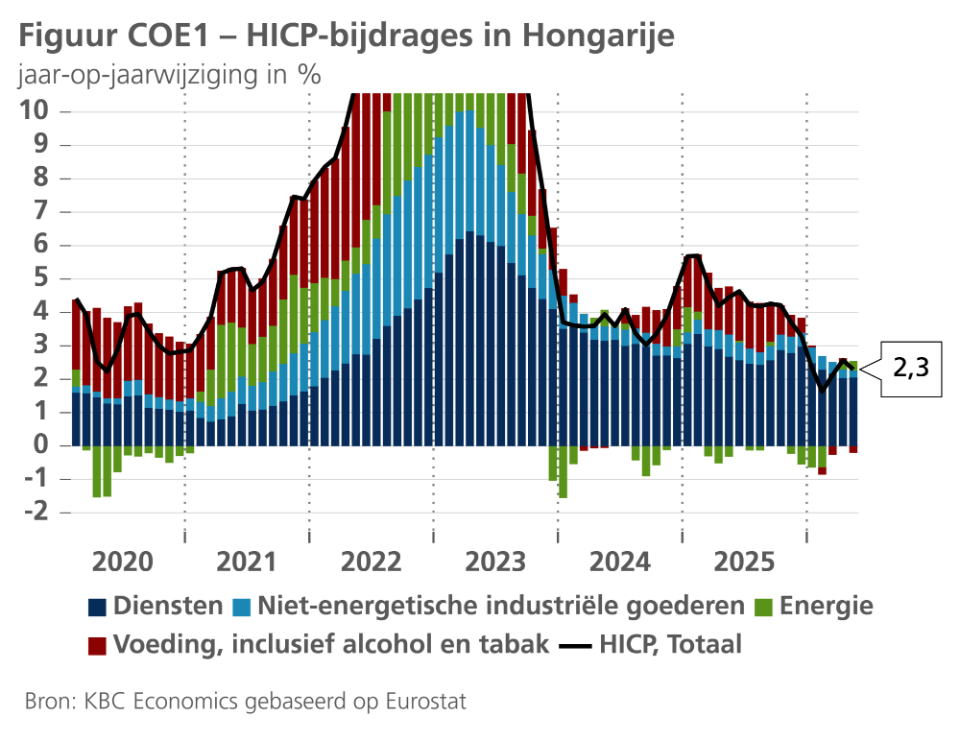

De inflatiecijfers waren gunstig: de HICP-inflatie in mei vertraagde tot 2,3% op jaarbasis, onder invloed van een daling van de energiekosten voor huishoudens en matigende voedingsprijzen (zie figuur COE1). Onze bijgewerkte prognose voor de gemiddelde HICP-inflatie in Hongarije komt uit op 2,6% voor 2026, gevolgd door een tijdelijke stijging naar 3,7% in 2027.

Als reactie op de desinflatoire trend, weliswaar rekening houdend met de wisselkoersschommelingen, verwachten we nu dat de Hongaarse centrale bank haar basisrente geleidelijk zal verlagen tot 5,50% tegen het einde van dit jaar, 4,50% tegen het einde van 2027 en 4,00% tegen het einde van 2028. Aangedreven door de verwachte instroom van EU-kapitaal en de veerkrachtige binnenlandse consumptie zal de reële bbp-groei zich naar verwachting geleidelijk herstellen tot 3,0% in 2028.

Slowakije

Slowakije gaat door een periode van acute institutionele spanningen, die onlangs culmineerden in strenge waarschuwingen van de Europese autoriteiten. Het Europees Parlement heeft een resolutie met een “laatste waarschuwing” aangenomen, waarin bezorgdheid werd geuit over de democratische normen, de onafhankelijkheid van de rechterlijke macht en de bescherming van de rechten van minderheden. Deze waarschuwing vergroot de kans dat Brussel het conditionaliteitsmechanisme inzake de rechtsstaat in werking zal stellen. De inwerkingtreding van dit mechanisme zou de toegang van Slowakije tot essentiële EU-structuurfondsen en uitkeringen uit de Herstel- en Veerkrachtfaciliteit (RRF) opschorten.

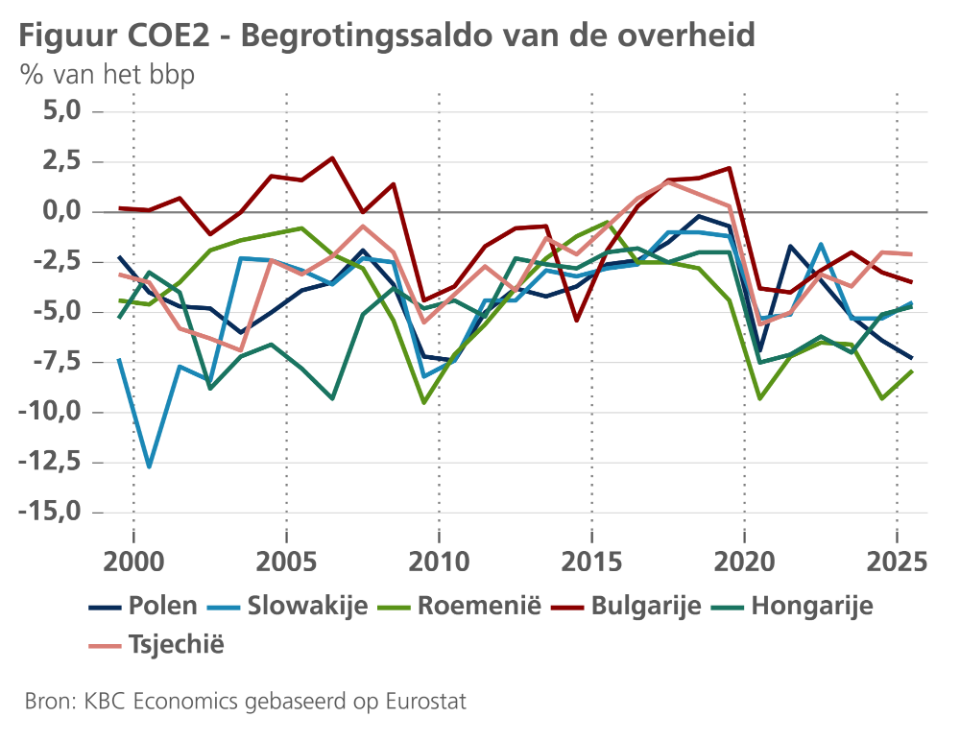

De inflatie in Slowakije is daalde licht, van 3,9% in april naar 3,8% in mei. Deze afname van de algemene inflatie maskeert onderliggende structurele inflatiedruk. De transportkosten stegen met 9,4% als gevolg van een stijging van de brandstofprijzen met bijna 20%, terwijl de kosten voor huisvesting en nutsvoorzieningen op jaarbasis met 6,7% gestegen. De combinatie van aanhoudend hoge kosten voor levensonderhoud en agressieve begrotingsconsolidatiemaatregelen weegt zwaar op de binnenlandse vraag. Ondanks de pijnlijke begrotingsconsolidatie die momenteel plaatsvindt, blijven de begrotingsvooruitzichten eveneens somber: het overheidstekort zal naar verwachting stijgen van de voor 2026 voorspelde 5,0% tot 5,4% in 2027 (zie figuur COE2).

Bulgarije

Bulgarije kampt met een heropleving van de prijsdruk. In mei 2026 steeg het jaarlijkse inflatiecijfer (CPI) tot 6,3%, het hoogste niveau sinds augustus 2023. Deze inflatiepiek werd vrijwel volledig veroorzaakt door externe energieschokken, die leidden tot een duizelingwekkende stijging van de transportkosten met 21,6% op jaarbasis, naast opvallende stijgingen in de horeca en de nutssector. Een positieve factor met betrekking tot de verwachte toekomstige inflatietrends is de huizenmarkt in Bulgarije, waar we onze prognose voor de jaar-op-jaar groei naar beneden bijstellen van 9% naar 7% voor dit jaar en van 6,5% naar 6,0% in 2027.

Ondanks deze inflatoire tegenwind blijven de bredere economische vooruitzichten relatief robuust. De reële bbp-groei, ondersteund door sterke overheidsconsumptie, veerkrachtige loongroei en de voortdurende besteding van EU-middelen, zal naar verwachting nog steeds 2,6% bedragen in 2026 en in de komende twee jaar slechts marginaal vertragen tot 2,5%.

Polen

In tegenstelling tot Bulgarije kende Polen een zeer gunstige, deflatoire verrassing. Het jaarlijkse inflatiecijfer daalde in mei 2026 tot 3,1%, wat aanzienlijk onder de marktconsensus van 3,7% lag. Deze matiging werd voornamelijk veroorzaakt door een onverwachte deflatie van de voedselprijzen op maandbasis, die de stijgende kosten als gevolg van de wereldwijde brandstofschok compenseerde. Gezien deze stabilisatie handhaafde de Nationale Bank van Polen begin juni haar referentierente op 3,75%. Voor heel 2026 voorspellen we dat de gemiddelde HICP-inflatie in Polen zal dalen tot 3,2%, gevolgd door een verdere daling tot 2,6% in 2027.

De economische activiteit blijft uitzonderlijk sterk met een robuuste bbp-groei van 3,5% op jaarbasis in het eerste kwartaal van 2026. Ook voor het volledige jaar wordt verwacht dat de bbp-groei de komende jaren boven de 3% zal uitkomen, aangedreven door een zeer veerkrachtige particuliere consumptie, lage werkloosheid en een sterke stijging van de overheidsinvesteringen die deels met EU-middelen gefinancierd worden. Het expansieve begrotingsbeleid zal het overheidstekort in 2026 naar verwachting echter opdrijven tot ten minste 6,5% van het bbp, met daarna slechts een lichte daling. Polen is al onderworpen aan een buitensporigtekortprocedure van de EU, wat wijst op aanhoudende begrotingsonevenwichtigheden en de noodzaak om een geleidelijke begrotingsconsolidatie door te voeren.

Roemenië

Roemenië wordt momenteel geconfronteerd met de meest acute en veelzijdige crisis in de regio, die wordt gekenmerkt door een gelijktijdige politieke perikelen en een macro-economische verslechtering. Nadat de regeringscoalitie in mei 2026 uit elkaar viel, raakte het land in een diepe politieke verlamming. Herhaalde pogingen om een nieuwe regering te vormen zijn tot nu toe mislukt. De uitvoering van de begroting voor 2026 en de tijdige besteding van 7,3 miljard euro aan essentiële EU-RRF-middelen staan op losse schroeven. Het ontbreken van een stabiele regering om de geplande structurele hervormingen door te voeren, heeft het vertrouwen van investeerders ernstig ondermijnd en de inspanningen bemoeilijkt om het explosief stijgende begrotingstekort in toom te houden, dat naar verwachting slechts marginaal beter zal uitvallen dan dat van Polen (6,2 % van het bbp dit jaar, gevolgd door slechts een geleidelijke daling daarna).

De economische gevolgen van deze instabiliteit zijn een opvallende neerwaartse bijstelling van de prognose voor de bbp-groei van Roemenië in 2026. De nieuwe prognose, die bijna op stagnatie neerkomt, is het resultaat van agressieve begrotingsconsolidatiemaatregelen die de consumptie van huishoudens ernstig drukken, in combinatie met de verlammende effecten van het hoogste inflatiecijfer in de regio. In mei steeg de jaarlijkse inflatie in Roemenië tot 10,9%, het hoogste niveau sinds april 2023, aangedreven door een stijging van 19,2% in de brandstofprijzen en een stijging van 13,5% in dienstenprijzen. Voor het volledige jaar 2026 voorspellen we dat de gemiddelde HICP-inflatie in Roemenië dicht bij 8,0% zal liggen. De Nationale Bank van Roemenië is gedwongen een defensieve houding aan te nemen en heeft haar referentierentevoet in mei en juni op 6,50% gehouden – het hoogste niveau in de EU – om de hardnekkige prijsdruk te bestrijden en de munt te stabiliseren. Nu de binnenlandse vraag verzwakt zijn de economische vooruitzichten voor Roemenië op korte termijn zeer kwetsbaar.

Kader 1 – Inflatieschok in Centraal- en Oost-Europa: een waarschuwingssignaal voor centrale banken

Nu de spanningen in de Straat van Hormuz afnemen en de olieprijzen zijn gedaald ten opzichte van hun recente pieken, lijkt de onmiddellijke, door energieprijzen veroorzaakte inflatieschok minder acuut dan enkele weken geleden werd gevreesd. Hierdoor is het monetaire beleidsdebat verschoven van crisisbeheersing naar risicobeoordeling: zal de voorbije inflatiepiek tijdelijk blijken of kunnen er zich nog steeds tweederonde-effecten voordoen? Ondanks de verbeterende externe omstandigheden hebben sommige centrale banken het monetaire beleid al aangescherpt, wat duidt op een voorzorgsbenadering om de verwachtingen te verankeren en de geloofwaardigheid te waarborgen. Met de inflatieperiodes van 2022 en 2023 nog vers in het geheugen, lijken beleidsmakers terughoudend om uitsluitend te vertrouwen op gunstige externe ontwikkelingen en handelen ze in plaats daarvan preventief om aanhoudende prijsdruk te temperen.

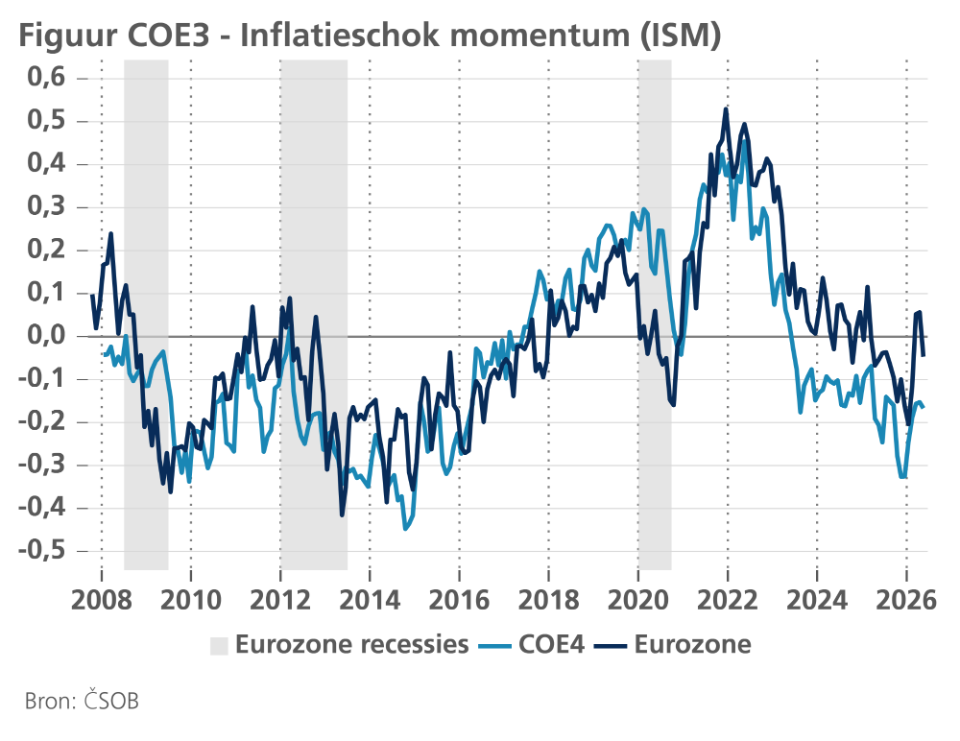

Om aanhoudende inflatiedruk in een vroeg stadium te signaleren, hebben economen van de Federal Reserve Bank van San Francisco de Inflation Shock Momentum-index (ISM) ontwikkeld1. Deze maatstaf berekent het aandeel van de inflatiecomponenten die gedurende ten minste drie opeenvolgende maanden positief of negatief hebben verrast ten opzichte van een AR(1)-benchmark, wat resulteert in een index die varieert tussen min één en één. Een ISM-waarde van min één geeft aan dat alle componenten consequent negatief hebben verrast, terwijl een waarde van één aangeeft dat alle componenten aanhoudend positief hebben verrast. Hoewel enkele maanden aan inflatiecijfers doorgaans onvoldoende zijn om een persistente inflatieschok vast te stellen, stellen de auteurs dat het analyseren van gedetailleerde subcomponenten een vroegere detectie mogelijk maakt. Als veel componenten tegelijkertijd tekenen van persistentie vertonen over een korte periode – signalen die afzonderlijk statistisch zwak zouden zijn – kan dit volgens de auteurs van het model worden geïnterpreteerd als duidelijk bewijs van een onderliggend momentum.

Figuur COE3 toont de bbp-gewogen ISM voor de Eurozone en de belangrijkste COE-economieën met een eigen munt, namelijk Polen, Hongarije, Tsjechië en Roemenië. Het schokmomentum was in de jaren voor de pandemie aanzienlijk hoger in de COE dan in de eurozone, wat fungeerde als een voorlopende indicator voor een sterkere kerninflatie. De kloof zou nog groter zijn als de vergelijking beperkt zou blijven tot de grote economieën van de eurozone, wat de relatief lage persistentie en spreiding van de inflatie in landen als Italië en Frankrijk weerspiegelt. Dit is niet verrassend. Het aanbod van arbeidskrachten vormde in deze periode een belangrijke rem op de groei in Centraal- en Oost-Europa, waarbij een groter aandeel van de bedrijven een tekort aan arbeidskrachten meldde dan in de eurozone (met uitzondering van Roemenië). In sommige landen van Centraal- en Oost-Europa lag de ISM-index voor de dienstensector vóór de pandemie bijna even hoog als tijdens de inflatiepiek van 2022 en 2023. Tijdens de pandemie zelf duurde het ook langer voordat de ISM-index in Centraal- en Oost-Europa daalde dan in de eurozone. Na deze inflatiegolf daalden echter zowel de omvang als de persistentie van de inflatie, zoals weergegeven door de ISM-index, sneller in Centraal- en Oost-Europa, in lijn met de eerdere en resolutere beleidsverkrapping door de regionale centrale banken.

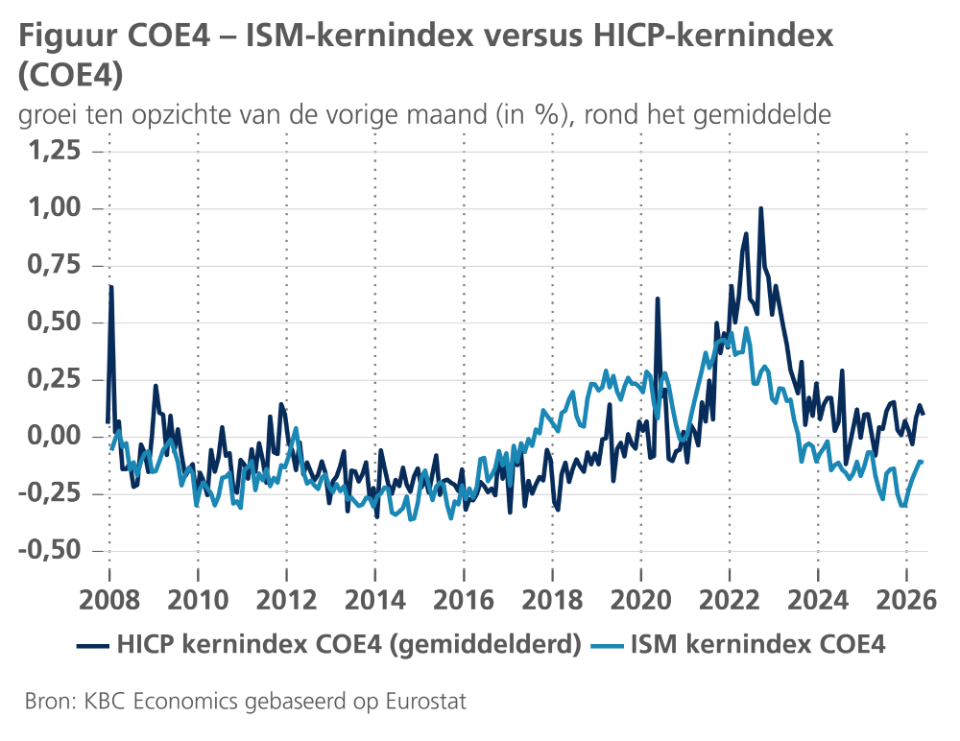

Op het eerste gezicht lijkt de ISM-index geen sterke voorspeller te zijn van de omvang van een inflatieperiode, maar hij biedt wel waardevolle inzichten in keerpunten. Als we ons richten op de kerninflatie, stijgt de ISM doorgaans voorafgaand aan, of in ieder geval gelijktijdig met, prijsstijgingen op maandbasis, en geeft hij eveneens signalen af voor neergangen tijdens desinflatiefasen, zoals te zien is in figuur COE4. Voor sommige landen biedt hij een voorsprong van enkele maanden vóór de eerste significante prijsbeweging. De ISM kan daarom dienen als een nuttig aanvullend instrument voor het volgen van de inflatiepersistentie in de COE-economieën.

Aangezien er sinds het begin van de schok in verband met Iran slechts drie maanden aan gegevens beschikbaar zijn, is het nog te vroeg om te concluderen dat de inflatie zich over de hele lijn uitbreidt. Het is ook belangrijk om te beseffen dat het uitgangspunt verschilt van dat van 2022. De arbeidsmarkten in Centraal- en Oost-Europa zijn minder oververhit. De hoge besparingen van huishoudens, met name in Tsjechië, kunnen de vraag ondersteunen en de inflatiedruk vergroten. Tegelijkertijd zullen krappe overheidsfinanciën de budgettaire steun waarschijnlijk beperken, waardoor het risico op een sterke, door de vraag aangedreven inflatieschok vermindert.

Voetnoten:

1/ Lansing, Kevin J., and Adam Hale Shapiro. Measuring Inflation Shock Momentum. No. 2026-10. 2026.