Economische Vooruitzichten april 2020

Lees de volledige publicatie hieronder of klik hier om de PDF te openen.

- De coronacrisis is een zware schok voor de wereldeconomie. Zowel in de eurozone als in de VS belandt de economische groei in fors negatief territorium. In ons basisscenario verwachten we een sterk herstel in 2021. Maar dat is erg onzeker. Over het algemeen wegen de negatieve risico’s door.

- Het epicentrum van het covid-19-virus verplaatst zich van China over Europa naar de VS. Het is duidelijk dat het alle landen in de wereld zal treffen. Dat leidt tot een synchrone wereldwijde groeivertraging. Gelijktijdig veroorzaken een vraag- en aanbodschok lagere prijzen op de oliemarkt. Beide elementen zorgen voor zwaar deflatoire druk op de wereldeconomie.

- Ook de opkomende economieën zijn hard getroffen door de covid-19-crisis. De gevolgen voor de gezondheid en de economie zouden er nog ernstiger en langduriger kunnen zijn dan wat in geavanceerde economieën wordt verwacht. Zwakkere volksgezondheidsstelsels, grotere ongelijkheid en armoede, minder begrotingsruimte en externe kwetsbaarheden zijn factoren die de coronavirusschok er kunnen verergeren. Er zijn echter aanzienlijke verschillen tussen de landen, waarbij sommige landen betere macro-economische fundamenten en minder externe kwetsbaarheden hebben (bv. opkomend Azië) dan andere.

- Het begrotingsbeleid en het monetaire beleid worden voluit ingezet om de economische impact van de coronacrisis te milderen en om het herstel te bevorderen. De beleidsreactie verschilt niettemin van land tot land, zelfs binnen de EU. Het monetair beleid zal naar verwachting uiterst accommoderend blijven in de toekomst.

- Gezien de omvang van de verstoring van de economische activiteit, verwachten we een zware recessie voor de Belgische economie in 2020, allicht de diepste in de naoorlogse periode. De ingrijpende overheidssteun zal de blijvende economische schade door de coronacrisis hopelijk beperken. Zo zal de massale tijdelijke werkloosheid wellicht een forse toename van de effectieve werkloosheidsgraad kunnen verhinderen. De ingrepen zullen anderzijds de Belgische publieke financiën fors doen verslechteren.

Covid-19 heerst

Zonder twijfel wordt de wereldeconomie nu beheerst door de uitbraak en verspreiding van het covid-19-virus. De coronacrisis is in de eerste plaats een gigantische gezondheidscrisis. Ondanks alle voorzorgsmaatregelen en het medische antwoord gaan veel mensenlevens verloren. Dat is een menselijke tragedie.

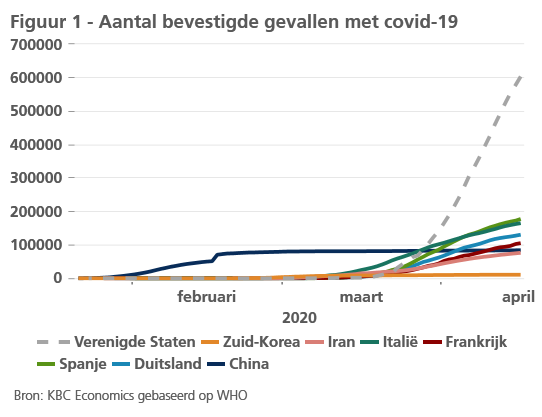

Recente cijfers tonen dat het epicentrum van de pandemie verschuift van China over Europa naar de VS (figuur 1). In China stabiliseert het aantal besmette personen, maar Europa worstelt nog met de verspreiding. In de groep van landen met een grote economie staan evenwel de VS voor de grootste uitdaging. Het is onduidelijk of het Amerikaanse medische apparaat die te baas zal kunnen. Ondertussen zet het covid-19-virus zijn internationale optocht voort en bereikt het alle landen van de wereld. De Wereldgezondheidsorganisatie riep het uit tot een echte pandemie.

Het virus zelf en de talrijke beleidsmaatregelen om zijn verspreiding in te dijken hebben een enorme en waarschijnlijk nooit geziene impact op de wereldeconomie. De meeste landen kondigden quarantaine- en vaak verregaande lockdown-maatregelen af. Dat zorgde voor een gevoelige terugval van de economische activiteit. In sommige sectoren was er zelfs een complete stilstand.

Ongetwijfeld verandert het covid-19-virus het vooruitzicht voor de wereldeconomie. De groei zakt wereldwijd in elkaar. Dat blijkt al uit de recente voorlopende sentimentsindicatoren. Zowel de verwerkende nijverheid als de dienstensectoren zijn zwaar verstoord. In het bijzonder in sectoren zoals restaurants, toerisme en kleinhandel betekent de coronacrisis een negatieve vraagschok, die een terugval zonder voorgaande van hun economische activiteit veroorzaakt.

Terzelfdertijd is de coronacrisis ook een negatieve aanbodschok. Dat was al duidelijk bij het begin van de crisis, toen het covid-19-virus vooral als een uitdaging voor de Chinese economie werd gezien. Ook toen werden de wereldwijde productieketens al verstoord. Dat werd alleen maar erger, naarmate niet enkel Chinese bedrijven, maar ook bedrijven in de meeste landen werden geconfronteerd met productiebeperkingen en logistieke problemen om hun internationale klanten te bereiken. Zopas maakte de Wereldhandelsorganisatie bekend dat ze een belangrijke inzinking van de wereldhandel verwacht.

Ondanks de negatieve impact van de coronacrisis op de wereldeconomie is het belangrijk om voor ogen te houden dat dit geen normale recessie is, maar een tijdelijke stilstand als gevolg van de lockdown-maatregelen. Je zou het met de volgende beeldspraak kunnen omschrijven: "De auto staat stil omdat hij voor het rode licht staat, niet omdat de motor stuk is. Zodra het verkeerslicht groen wordt, zal de auto weer rijden, hoewel sommige auto's sneller zullen vertrekken dan andere.”

Vóór de covid-19-pandemie hadden velen verwacht dat de gesynchroniseerde groeivertraging van de wereldeconomie in 2019, in 2020 zou worden gevolgd door een internationaal herstel. De coronacrisis zal echter voor een grote economische depressie zorgen. Vanuit economisch oogpunt is het echter goed nieuws dat deze schok is veroorzaakt door een erge gezondheidscrisis en niet door de economische dynamiek zelf.

In feite waren de economische fundamenten van de wereldeconomie voor de uitbraak van het virus niet zo slecht: verscheidene economieën draaiden op of dichtbij volledige werkgelegenheid. Weliswaar leed de verwerkende nijverheid onder de Chinees-Amerikaanse handelsoorlog en de brexit-chaos. Maar de dienstensectoren compenseerden de terugval in de industrie. De groei van de private investeringen bleef met steun van de lage rente overeind.

De coronacrisis zal de structuur van de wereldeconomie grondig door elkaar schudden. Maar ze zal de wereldeconomie waarschijnlijk niet fundamenteel van haar groeipad op lange termijn doen afwijken, althans niet op korte termijn. Vanuit conjunctureel oogpunt verwachten we in het basisscenario een hevige, maar korte economische terugval. Het herstel zal worden bevorderd door talrijke beleidsinitiatieven om de economische schade te beperken. We staan dus voor een erg ‘dynamische’ episode in de wereldwijde conjunctuurcyclus met een forse terugval in 2020 en een opmerkelijk herstel in 2021.

Om de impact op lange termijn in te schatten is het nog te vroeg. Sommige elementen in de wereldeconomie zullen veranderen. Denk bijvoorbeeld aan het internationale gevecht voor medisch materieel. Allicht zullen regeringen hun toegang daartoe willen verbeteren.

Denken in scenario's

De verdere evolutie van het virus en de beleidsmaatregelen ertegen maken de toekomst erg onzeker. Daardoor zijn traditionele voorspellingen van relatief weinig nut. Gezien de brede waaier aan mogelijke ontwikkelingen hanteren we naast een basisscenario ook een optimistischer en een pessimistischer scenario. Deze drie scenario’s verschillen van elkaar op het vlak van de evolutie van het virus, van de lockdown-maatregelen en van de economische gevolgen.

In het basisscenario veronderstellen we dat de huidige lockdown-maatregelen zowel in de eurozone als in de VS grosso modo zullen worden gehandhaafd gedurende het ganse tweede kwartaal. De hoge menselijke tol van het covid-19-virus maakt het onwaarschijnlijk dat de regeringen snel de voorzorgsmaatregelen zullen versoepelen. De zoektocht naar testcapaciteit om op grote schaal besmette mensen te detecteren staat nog in haar kinderschoenen. De zoektocht naar een vaccin zal naar alle waarschijnlijkheid nog veel langer duren. Pas in het derde kwartaal zullen de voorzorgsmaatregelen geleidelijk worden versoepeld.

De economie van de eurozone zal dus in het eerste en tweede kwartaal zwaar worden geïmpacteerd. In de VS sloeg het virus iets later toe dan in de eurozone, zodat de economie er in het tweede kwartaal zal terugvallen en ook, maar iets minder, in het derde kwartaal. In de kwartaal-op-kwartaal vergelijking is er pas positieve groei in het derde kwartaal in de eurozone en in het vierde in de VS. In 2021 zal het herstel zich doorzetten, met een fors gemiddeld groeicijfer voor 2021 als gevolg.

In vergelijking met het basisscenario, veronderstelt het optimistisch scenario een kortere periode van lockdown of andere vergaande voorzorgsmaatregelen. Dat scenario zou zich kunnen voltrekken als er uitgebreid kan worden getest op covid-19 of wanneer de maatschappelijke druk op de regeringen tot een opheffing van het lockdown-beleid leidt. De terugval van de economische activiteit wordt dan vanzelf kleiner.

Ons pessimistisch scenario gaat ervan uit dat het covid-19-virus pas onder controle wordt gebracht als vaccinatie mogelijk wordt. Aangezien heel langdurige periodes van lockdown maatschappelijk niet haalbaar zijn, wordt de druk van het virus op de medische sector dan onder controle gehouden met opeenvolgende kortere periodes van lockdown met telkens een tussenpauze. Zo’n scenario impliceert dat de economie sneller weer op gang komt, maar later opnieuw in lockdown gaat. Het volledig herstel van de coronacrisis zal dan veel meer tijd in beslag nemen.

We kennen aan elk van deze scenario's waarschijnlijkheden toe. Op dit moment geven we 50% kans aan het basisscenario, 15% aan het optimistisch scenario en 35% aan het pessimistisch scenario. Het neerwaartse risico is dus groter.

In cijfers

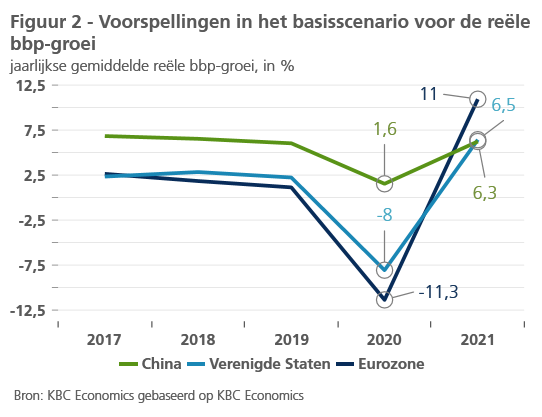

Figuur 2 toont het basisscenario. We verwachten in alle grote economieën een vergelijkbaar uitgesproken V-vormig patroon van de jaargroeicijfers. Merk op dat de kwartaalgroeicijfers ook als een eerder U-vormig patroon kunnen worden gezien, gelet op het geleidelijke herstel in de tweede helft van 2020.

Hoewel het activiteitspatroon grotendeels gelijklopend is, verschillen de groeicijfers van de grote economieën toch in absolute omvang. De eurozone zal waarschijnlijk meer dan de VS worden getroffen door de drastische preventieve beleidsreacties in de meeste landen en de tragere en beperktere reactie van het begrotingsbeleid in Europa. Ook de internationale openheid van Europa voor handel en investeringen en de aanvankelijk lagere groei in 2019 zullen in het nadeel van Europa werken. Voor de eurozone verwachten we in 2020 een negatief groeicijfer van 11,3%, voor de VS een daling met 8%. Wij verwachten een vergelijkbaar herstel in 2021 in beide regio's, namelijk met 11% in de eurozone en 6,5% in de VS. Voor China gaan wij uit van een groei van 1,6 % in 2020 – na 6,1 % groei in 2019 – en een herstel tot 6,3 % in 2022.

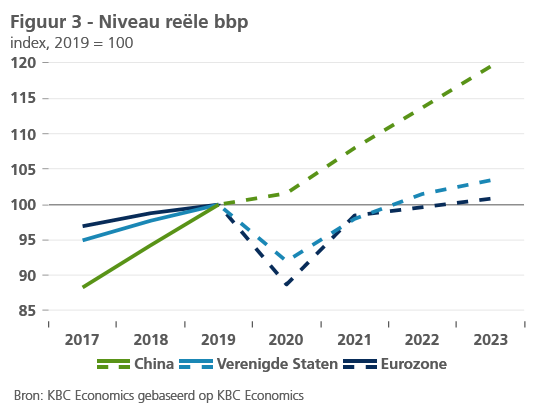

Ons basisscenario veronderstelt dus een vrij snelle terugkeer naar het groeipad op lange termijn, hoewel het enige tijd zal duren voordat de volledige impact van de coronacrisis zal zijn geabsorbeerd, in het bijzonder in de eurozone (figuur 3).

In vergelijking met het basisscenario, vertoont het optimistisch scenario een milder V-vormig patroon. In het pessimistisch scenario is de groei in 2020 nog negatiever: van -14% in de eurozone over -10% voor de VS tot +0,4% in China. Bovendien zal er in 2021 in de eurozone en de VS nog geen herstel zijn. Het reële bbp zal met nog eens 3,2% krimpen in de eurozone en in de VS met 2,8% (zie tabel 1). Het is wachten tot 2022 voor positieve groeicijfers.

Hoopvol nieuws uit China

De Chinese stad Wuhan wordt als het eerste epicentrum van de covid-19-pandemie beschouwd. In de voorbije weken zijn zowel het aantal nieuwe besmettingen als het aantal overlijdens in gans China beduidend afgenomen. Het sociaaleconomisch leven in Wuhan start weer op. Dat is symbolisch. In andere steden was dat al eerder gebeurd.

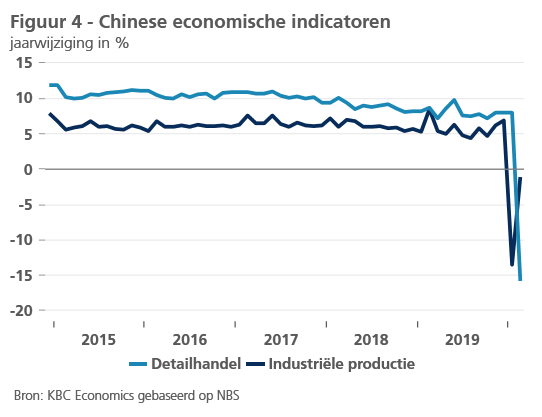

De indicatoren over de Chinese economie, zoals de autoverkopen, wijzen er als eerste op dat de economische activiteit allicht snel zal herstellen nadat het virus onder controle is gebracht. Andere indicatoren over de maart wijzen erop dat het herstel vlotter verloopt in de industrie dan in de dienstensectoren. Consumenten blijven voorzichtig. Hoewel op heel wat plaatsen de winkels alweer open waren, lagen de kleinhandelsverkopen in maart nog 15,3% lager dan een jaar voordien. De terugval van de industriële productie bleef daarentegen al beperkt tot 'slechts' 1,1%, tegenover nog 13,5% in februari (figuur 4). Het globale plaatje over China wijst erop dat het herstel uit de lockdown relatief krachtig kan zijn, maar dat het toch enige tijd zal duren vooraleer het pre-coronaniveau van de output opnieuw wordt bereikt.

Het feit dat het economisch leven in China na de overwinning op het virus snel weer opstart is hoopvol nieuws voor de wereldeconomie. Bovendien zal het herstel in China de economische schok voor de Westerse economieën verzachten. China heeft immers een grote economie. De Chinese vraag naar Westerse producten en het aanbod van goederen zal geleidelijk herstellen.

Maar ondanks deze optimistische signalen blijft voorzichtigheid geboden. Ten eerste blijft China kwetsbaar voor het virus, aangezien een aantal recente gevallen erop wijzen dat het virus weer wordt geïmporteerd door reizigers uit het buitenland. Ten tweede was de terugval van de productie en de vraag in de Chinese economie erg groot. Het kan dus een tijdje duren vooraleer het herstel volledig is en dat herstel zal moeilijker zijn met de inzinking van de wereldeconomie.

We verwachten dat het reële bbp van China al in het tweede kwartaal zal herstellen, maar dat het tempo van het jaarstijging in vergelijking met het historische groeipad van de Chinese economie zwak zal blijven. We verwachten een gemiddeld groeicijfer van slechts 1,6% voor 2020, tegenover 6,1% in 2019. Voor 2021 verwachten een groeiversnelling tot 6,3%.

Strijd in Europa

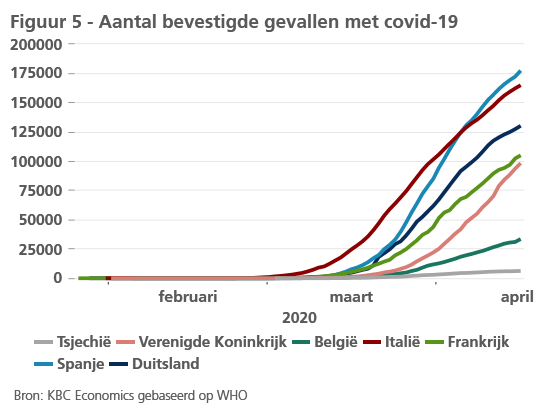

Na de initiële uitbraak in Noord-Italië, heeft het covid-19-virus grotendeels het Europese vasteland, het VK en Ierland veroverd (figuur 5). Na initiële verschillen schakelden de meeste Europese landen over op een gelijkaardige strategie van verregaande quarantainemaatregelen en lockdowns. Het ultieme doel daarvan is op korte termijn de instroom van patiënten in ziekenhuizen beperken. Het aantal ziekenhuisbedden en medisch materieel zou immers onvoldoende zijn om alle patiënten gelijktijdig te behandelen. De meeste Europese landen lijken daarin succesvol. Dat neemt niet weg dat de ziekenhuizen in sommige Italiaanse en Spaanse regio’s overrompeld werden door het aantal covid-19-gevallen.

Ook op economisch vlak nemen de Europese regeringen gelijkaardige initiatieven, al zijn er ook duidelijke verschillen. Overal in Europa trachten de regeringen de economische impact van de coronacrisis te verzachten met tijdelijke maatregelen om bedrijven en gezinnen financieel te ondersteunen. Begrotingssteun moet hen helpen deze tijdelijke economische schok te overleven. De financiële sector wordt nauw betrokken om deze tijdelijke oplossingen te faciliteren en te ondersteunen. In het bijzonder gezonde bedrijven en gezinnen, die met een tijdelijke terugval van hun inkomen worden geconfronteerd, moeten daardoor niet de volle last van de crisis torsen.

Speciale aandacht gaat daarbij naar de arbeidsmarkt. De meeste Europese landen introduceerden een of andere regeling van tijdelijke werkloosheid (zie kader 1). Dat moet een snelle heropstart van de economie mogelijk maken, eens de lockdown wordt opgeheven. Het voorkomt dat mensen hun job definitief verliezen. In het bijzonder in de minder flexibele Europese arbeidsmarkten zijn deze maatregelen zinvol. In Angelsaksische landen, zoals het VK en Ierland, zou de werkloosheid forser kunnen oplopen.

Kader 1 - Tijdelijke werkloosheid cruciale pijler om langdurige recessie te vermijden

De ramingen voor de gemiddelde groei van het reële bbp in 2020 worden met bloedrode inkt geschreven. De zelden gezien negatieve getallen zijn het gevolg van de plotse stilstand in grote delen van de economie door corona. Toch zit in de zwaar negatieve groeicijfers ook een optimistisch element. Het basisscenario gaat er immers van uit dat de economie weer grotendeels op gang komt naarmate de maatregelen tegen de verspreiding van het virus worden opgeheven. De stilstand van de economie zal met andere woorden geen neerwaartse spiraal van massale ontslagen en faillissementen op gang brengen. Een cruciale pijler voor dat scenario zijn de regelingen van tijdelijke werkloosheid en inkomenssteun, die nu in veel landen worden geactiveerd, uitgebreid of gecreëerd.

Een forse daling van de omzet zet bedrijven er normaal toe aan om werknemers te ontslaan. Zo gaat echter productiecapaciteit definitief verloren. Wanneer later de vraag weer aantrekt, moeten ze op zoek naar nieuwe geschikte werknemers. Die moeten de productieprocessen opnieuw aanleren. Dat vergt tijd (en kosten) en vertraagt de heropstart van de economie. Bedrijven met erg gespecialiseerde medewerkers zullen ontslagen bij een vraaguitval zolang mogelijk proberen uitstellen. Zo vermijden ze de zoek- en opstartkosten bij een vraagherstel. Maar een plotse en zeer forse terugval van de vraag, zoals vandaag, verkleint hun financiële ademruimte daarvoor. Bovendien treft de coronamalaise in de eerste plaats dienstensectoren, waar medewerkers soms iets minder gespecialiseerd zijn en bedrijven toch vlugger afscheid van hen zullen willen nemen.

Systemen van tijdelijke werkloosheid of inkomenssteun helpen dat voorkomen. België kent al lang het systeem van tijdelijke of technische werkloosheid. Internationaal wordt vaak naar het Duitse systeem van Kurzarbeit verwezen. Het laat bedrijven in bepaalde omstandigheden toe om de arbeidsduur van de medewerkers te beperken. Een overheidsuitkering compenseert dan hun inkomensverlies, althans gedeeltelijk. Onder meer dankzij Kurzarbeit is de werkloosheid in Duitsland tijdens de diepe recessie van na de financiële crisis van 2008 nauwelijks gestegen. Ook België kende toen slechts een beperkte stijging van de werkloosheid.

Angelsaksische economieën kenden dergelijke systemen niet. Ze hebben doorgaans flexibeler arbeidsmarkten. Economische schokken doen er de werkloosheid sneller en forser oplopen. In normale omstandigheden volgt nadien een krachtiger herstel. Het zorgt niettemin voor minder macro-economische stabiliteit. Zeker wanneer, zoals nu, arbeidsintensieve sectoren met soms relatief lage lonen worden getroffen. Het koopkrachtverlies door massale ontslagen kan dan de vraaguitval in de economie fors versterken en een negatieve spiraal voeden. Die doet de economische schade verder oplopen. Het herstel uit een diepe crisis dreigt dan langer aan te slepen, met nog meer economische schade als gevolg. Naarmate werkloosheid langer duurt, gaan immers vaardigheden verloren. Uiteindelijk wordt het groeipotentieel van de economie ook op lange termijn aangetast.

Veel landen zetten nu op grote schaal in op systemen van tijdelijke werkloosheid of inkomenssteun. Van bestaande systemen wordt de toepassing verruimd en worden de voorwaarden versoepeld. De abruptheid en de omvang van de economische schok maken een snelle en soepele toepassing immers essentieel. Het VK roept een systeem in het leven en zelfs in de VS krijgen kleine ondernemingen steun van de overheid als ze werknemers in dienst houden. Ook in Centraal-Europa worden systemen opgezet, vaak in de vorm van loonsubsidies aan bedrijven, zoals in het Franse systeem van tijdelijke werkloosheid.

Systemen van tijdelijke werkloosheid en inkomsenssteun zijn van cruciaal nut in een crisis als deze. Maar ze kosten de overheid ook handenvol geld. In principe gaat het evenwel over tijdelijke uitgaven. Die doen de overheidsfinanciën niet structureel verslechteren. Ze stellen geen probleem als de doelstelling wordt gerealiseerd, dat de economische productie snel aantrekt, zodra de vraag herleeft. Als dat niet of onvoldoende gebeurt, ontstaat wel een probleem voor de overheidsfinanciën. De werkloosheid wordt dan permanent en vergt een ander economisch beleid.

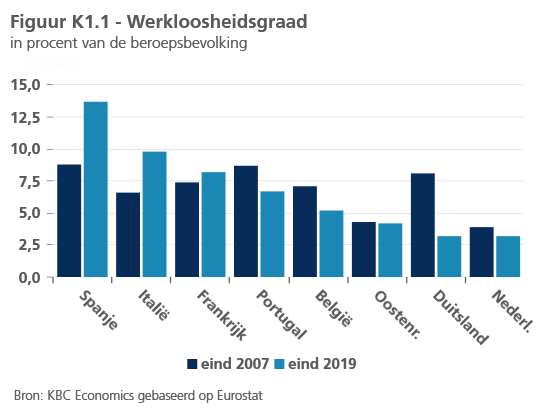

In dit verband verdient Spanje bijzondere aandacht. Ondanks de sterke economische groei van de afgelopen jaren is de werkloosheid er nog altijd niet teruggedrongen tot het peil van vóór de financiële crisis, eind 2007 (figuur K1.1).

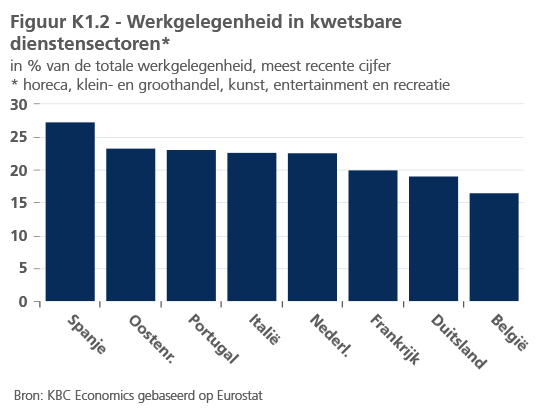

Vandaag oogt de Spaanse arbeidsmarkt opnieuw een van de meest kwetsbare in Europa. De werkgelegenheid in voor coronamaatregelen erg gevoelige dienstensectoren vertegenwoordigt er ruim een kwart van de totale werkgelegenheid. Dat is beduidend meer dan in de andere (middel)grote economieën in de eurozone (figuur K1.2). Het risico dat een deel van de tijdelijke werkloosheid er uiteindelijk toch permanent wordt, is er het grootst.

In veel landen komt nu een debat op gang om het economisch herstel ook meer structureel aan te wakkeren met overheidsinvesteringen. De financiële ruimte daartoe verschil echter sterk van land tot land. De combinatie van tijdelijke maatregelen en een structurele verhoging van de investeringsuitgaven zullen ongetwijfeld in alle Europese landen zorgen voor grotere overheidstekorten en hogere schuldratio’s. De coronacrisis zal dus voor een gevoelige verslechtering van de overheidsfinanciën zorgen. Gezien het uitzonderlijk karakter van de coronacrisis, zijn de meeste economen het er niettemin over eens dat deze omstandigheden een geldig argument zijn voor deze beleidskeuze.

Het is erg jammer dat een grote crisis als deze door de Europese landen afzonderlijk is aangepakt. De Europese coördinatie en samenwerking blijft beperkt. Gezondheidszorg is duidelijk een nationale bevoegdheid en dus kan de EU niet veel meer doen dan internationaal coördineren. Over het economisch beleid heeft de EU meer bevoegdheden, maar helaas zijn de automatische instrumenten zowel in omvang als in scoop te beperkt om een snel en overtuigend optreden toe te laten. Er bestaan geen automatische begrotingsstabilisatoren op het niveau van de EU. De gemeenschappelijke EU-begroting is veel te klein om een grote schok als deze op te vangen. Ze is ook niet gemaakt om in omstandigheden als deze een rol te spelen. De EU kan dus enkel steun bieden als nieuwe budgetten of nieuwe instrumenten worden gecreëerd. Dat gebeurde na de financiële crisis en de Europese schuldencrisis.

Tot nu toe zijn de onderhandelingen in de Eurogroep en de Europese Raad niet soepel verlopen. De afzonderlijke Europese regeringen zijn het duidelijk oneens over het soort steunmechanismen dat moet worden gelanceerd en in het bijzonder over de vraag hoe en in welke mate deze steun op solidariteit moet zijn gebaseerd. De Nederlandse regering is de meest zichtbare tegenstander van massale financiële steun aan landen die door de crisis zijn geraakt, in het bijzonder aan Zuid-Europese landen. De Nederlandse visie wordt echter min of meer gedeeld door een aantal andere (rijkere) EU-lidstaten.

Het laatste compromis resulteerde in Europese steun aan kmo’s en voor tijdelijke werkloosheid. De Europese Investeringsbank en het Europees Stabiliteitsmechanisme zullen worden gebruikt om enige fiscale steun te verlenen aan landen in nood. Het is echter duidelijk dat deze Europese initiatieven niet zullen volstaan om de coronacrisis het hoofd te bieden. Het valt nog te bezien of er in de toekomst nog meer Europese initiatieven zullen worden gelanceerd. Zo niet, dan bestaat het risico dat de Europese economie geconfronteerd wordt met een moeilijkere herstelperiode en met langer aanslepende negatieve gevolgen van deze onfortuinlijke economische schok.

Aangezien de Europese landen in verschillende mate door het covid-19-virus zijn geraakt en de beleidsreacties op de coronacrisis van land tot land verschillen, verwachten we dat de Europese landen met een andere groeidynamiek te maken zullen krijgen (tabel 2). Het algemene patroon blijft echter hetzelfde: een grote daling van de economische groei in 2020, gevolgd door het herstel in 2021. De omvang van de schok en van het herstel verschilt echter van land tot land.

VS nieuw epicentrum

Terwijl de Europese landen de verspreiding van het covid-19-virus onder controle krijgen, is de VS nu het belangrijkste slagveld tegen het covid-19-virus. Verschillende staten van de VS zijn hard getroffen door de uitbraak van het virus. De staat New York, en New York City in het bijzonder, wordt momenteel het hardst getroffen. Het zorgt voor apocalyptische beelden die men niet zou verwachten in het rijkste land ter wereld. Er is duidelijk geen uniforme, federale aanpak van de coronacrisis. De verschillen tussen de Amerikaanse staten, in termen van lockdown-maatregelen, voorzorgsmaatregelen en andere beleidsinitiatieven, zijn substantieel.

Het Amerikaanse gezondheidszorgsysteem is duidelijk niet in staat om de uitdagingen van covid-19 aan te gaan, maar de beleidsreactie van de VS om de economische gevolgen van de coronacrisis aan te pakken is veel sneller en ingrijpender geweest dan in Europa.

De Amerikaanse overheid heeft met de steun van de regering Trump, de Senaat en het Huis een begrotingspakket van 2 biljoen USD gelanceerd, wat neerkomt op ongeveer 10% van het totale Amerikaanse bbp. Naast noodbegrotingen voor de gezondheidszorg omvat dit pakket financiële steun aan zowel bedrijven als particulieren en huishoudens. Dit laatste omvat een uitbreiding van de werkloosheidsverzekering en directe financiële steun, zogenoemd helikoptergeld. Alle Amerikaanse burgers en inwoners van de VS met een sociale-zekerheidsnummer krijgen een cheque die hun consumptie zal stimuleren.

De beleidsreactie van de VS was veel omvangrijker dan in Europa, maar ze was ook noodzakelijker. De VS hebben immers niet dezelfde automatische stabilisatoren als de meeste Europese landen met hun sociale zekerheidsstelsels.

Opkomende economieën

Zoals bijna overal ter wereld treft covid-19 de opkomende economieën hevig, plots en ongezien. Zowel vanuit het oogpunt van de volksgezondheid als van de economie, kan de impact in velerlei opzicht echter nog zwaarder en langduriger zijn dan wat in de geavanceerde economieën wordt verwacht. Zwakkere volksgezondheidsstelsels, grotere ongelijkheid en armoede, een beperktere begrotingsruimte en externe kwetsbaarheden zijn factoren die de coronaschok in veel opkomende economieën kunnen verergeren. De scherpe ommekeer in de kapitaalstromen sinds het begin van het jaar zal de problemen alleen maar groter maken.

Het plaatje verschilt echter van economie tot economie. Sommige hebben betere macro-economische fundamenten en zijn minder kwetsbaar voor externe ontwikkelingen. Daardoor zullen ze forser en dynamischer opveren, eens de gezondheidscrisis is bezworen. Vooral de Aziatische opkomende economieën lijken in een veel betere conditie te zijn om de huidige schok het hoofd te bieden.

Kleinere, meer kwetsbare landen staan allicht voor zeer turbulente tijden, waarin ze met financieringsproblemen te maken kunnen krijgen. Wij verwachten echter dat internationale instellingen zoals het IMF, de Wereldbank en de grote centrale banken dan de nodige maatregelen zullen treffen om te voorkomen dat een systeemcrisis het post-corona hertel zou fnuiken. We zien nu al de eerste tekenen van een dergelijke internationale coördinatie, aangezien de G20 een moratorium op de betaling van schulden voor lage-inkomenslanden bespreekt.

Monetair beleid eerste verdedigingslinie

Zoals gebruikelijk in tijden van crisis spelen alle centrale banken een cruciale rol bij het beperken van de gevolgen van de covid-19-pandemie. Zij hebben duidelijk geleerd van eerdere crisisperiodes en hebben vrij snel en agressief gehandeld. Waar mogelijk werden de rentetarieven snel verlaagd en werd de financiële markten, waar de vraag naar contant geld als gevolg van de onzekerheid sterk toenam, van massale liquiditeit voorzien. Bovendien zijn er extra onconventionele beleidsinstrumenten ingezet die in er in essentie op gericht zijn om de volledige rentecurve te bepalen.

Door gebruik te maken van deze instrumenten proberen de centrale banken ervoor te zorgen dat extra schuldcreatie mogelijk is tegen redelijke rentetarieven. Bovendien hebben de Fed en de ECB door de aankoop van overheids- en bedrijfsobligaties in onbeperkte hoeveelheden effectief gesignaleerd dat de financiële kosten als gevolg van de coronacrisis in de toekomst kunnen worden gefinancierd.

Ondanks vergelijkbare initiatieven van alle grote centrale banken is het duidelijk dat de ECB in haar reacties niet zo ambitieus en snel is geweest als de Fed. De eerste misstappen van de ECB leidden tot een tijdelijke stijging van de langetermijnrente en de intra-EMU-spreads. Het is duidelijk dat de markten nerveus zijn.

Er is een sterk engagement van de ECB nodig, naar het voorbeeld van de beroemde belofte van Mario Draghi om 'alles te doen wat nodig is' en zo de eurozone (andermaal) bij elkaar te houden. Het engagement moet worden ondersteund door geloofwaardige en verstrekkende maatregelen om de spanningen op de markten te verminderen.

De ruimte voor drastische monetaire maatregelen wordt echter beperkt door het huidige lage niveau van de rentetarieven en door meningsverschillen binnen de ECB. Bovendien vergt de aard van de huidige crisis andere beleidsreacties, die buiten de bevoegdheid van de ECB vallen. Desalniettemin is de ECB op dit moment, even toevallig als gewild, de belangrijkste verdedigingslinie van Europa tegen de financiële gevolgen van de coronacrisis.

Olieprijs

Een ongeluk komt nooit alleen. De coronacrisis valt samen met een forse olieprijsdaling als gevolg van een politiek conflict tussen Saudi-Arabië en Rusland, die beiden belangrijke olieproducenten zijn. Saudi-Arabië trok zijn productie fors op, waardoor de olieprijs kelderde. Die stond al onder neerwaartse druk door de zwakkere vraag naar olie als gevolg van de coronacrisis. De combinatie van deze vraag- en aanbodschok deed de olieprijs terugvallen tot ongeveer 20 dollar per vat. Hij herstelde enigszins, na Amerikaans aandringen op onderhandelingen tussen Saudi-Arabië en Rusland. Toch verwachten we dat de olieprijs in de nabije toekomst laag zal blijven, aangezien de sterke economische krimp door de coronacrisis de vraag naar olie laag zal houden.

De combinatie van lagere olieprijzen en een wereldwijde groei-inzinking zal wereldwijd voor een gevoelige afkoeling van de inflatie zorgen. Zowel voor de eurozone als voor de VS verwachten we in 2020 negatieve inflatiecijfers.

Alle historische koersen/prijzen, statistieken en grafieken zijn up-to-date, tot en met 9 april 2020, tenzij anders vermeld. De verstrekte standpunten en prognoses zijn die van 9 april 2020.