Perspectives économiques avril 2020

Lisez la publication complète ci-dessous ou cliquez ici pour ouvrir le PDF.

- La crise du coronavirus est un choc majeur pour l'économie mondiale. La croissance économique va devenir négative dans la zone euro et aux États-Unis, mais notre scénario de base prévoit une forte reprise en 2021. Ce scénario de base est toutefois soumis à une grande incertitude. Globalement, les risques sont orientés à la baisse.

- L'épicentre de l'épidémie du virus covid-19 se déplace de la Chine vers les États-Unis en passant par l'Europe. Il est clair que tous les pays du monde seront touchés, ce qui entraînera un déclin synchronisé de la croissance à l'échelle mondiale. Combiné à la baisse des prix du pétrole, du à un choc négatif de l'offre et de la demande, cela entraînera une pression déflationniste majeure sur l'économie mondiale.

- Les marchés émergents ont également été durement touchés par la crise de la covid-19, mais les conséquences sanitaires et économiques pourraient être encore plus graves et plus durables que ce à quoi on s'attend dans les économies avancées. Des systèmes de santé publique plus faibles, des inégalités et une pauvreté accrues, une marge de manœuvre budgétaire plus limitée et des vulnérabilités extérieures sont autant de facteurs susceptibles d'exacerber le choc du coronavirus dans les marchés émergents. Il existe toutefois des différences importantes entre les pays, certains ayant de meilleurs fondamentaux macroéconomiques et moins de vulnérabilités extérieures (par exemple, les pays émergents d'Asie) que d'autres.

- Les initiatives de politique budgétaire et monétaire visent à atténuer l'impact économique de la crise du coronavirus et à stimuler la reprise. Toutefois, les réactions politiques diffèrent d'un pays à l'autre, même au sein de l'UE. La politique monétaire devrait rester extrêmement accommodante à l'avenir.

- Compte tenu de l'ampleur des perturbations de l'activité économique, nous prévoyons une grave récession pour l'économie belge en 2020, très probablement la plus profonde de l'histoire de l'après-guerre. Un soutien important du gouvernement devrait permettre de compenser la perte économique permanente causée par la crise du covid-19, la hausse du chômage temporaire limitant l'augmentation finale du taux de chômage effectif. Mais cet effort entraînera également une détérioration substantielle des finances publiques belges.

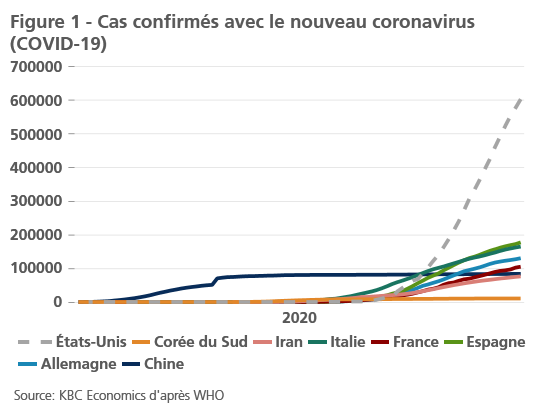

L'apparition et la propagation internationale du virus covid-19 est sans aucun doute le principal événement qui domine actuellement les perspectives économiques internationales. La crise du coronavirus est avant tout une crise sanitaire majeure et une tragédie humaine due à la perte de nombreuses vies en dépit de toutes les précautions et des réponses apportées par les soins de santé. Des chiffres récents indiquent que l'épicentre de la pandémie s'est déplacé de la Chine vers les États-Unis en passant par l'Europe (figure 1). Alors que le nombre de personnes infectées semble s'être stabilisé en Chine, l'Europe peine encore à faire face à la situation. Néanmoins, parmi les plus grandes économies, les États-Unis sont confrontés au défi le plus gigantesque auquel le système de santé américain a actuellement du mal à faire face. Le virus covid-19 poursuit sa propagation internationale, atteignant tous les pays du monde, ce qui en fait une véritable pandémie au sens où l'entend l'Organisation mondiale de la santé (OMS).

Le virus lui-même, ainsi que les nombreuses mesures politiques prises pour contenir sa propagation, ont un impact énorme et très probablement sans précédent sur l'économie mondiale. Alors que la plupart des pays ont introduit des mesures de quarantaine et, dans de nombreux cas, des politiques de verrouillage de grande envergure, l'activité économique a considérablement ralenti et a été presque complètement interrompue dans certains secteurs. Il ne fait aucun doute que le virus covid-19 a modifié les perspectives macroéconomiques de l'économie mondiale. Plus important encore, la croissance mondiale va s'effondrer, comme le suggèrent les récentes indications prospectives des indicateurs du climat économique. L'industrie manufacturière et les services sont lourdement touchés. Des secteurs particuliers comme la restauration, le tourisme et le commerce de détail sont confrontés à une chute sans précédent de leur activité économique, la crise du coronavirus provoquant un choc négatif sur la demande. Simultanément, la crise du coronavirus est également un choc négatif de l'offre. Au début, alors que l'épidémie du virus covid-19 était encore considérée comme un défi majeur pour la seule économie chinoise, il est devenu évident que les chaînes d'approvisionnement mondiales seraient touchées. La situation n'a fait qu'empirer, car non seulement les usines chinoises, mais aussi, progressivement, les usines de la plupart des pays sont désormais confrontées à des problèmes de production et à des difficultés logistiques pour s'approvisionner en intrants et servir leurs clients internationaux. Il n'est pas surprenant que l'Organisation mondiale du commerce (OMC) ait récemment indiqué qu'elle s'attendait à une baisse importante du commerce mondial en 2020.

Malgré l'impact négatif de la crise du coronavirus sur l'économie mondiale, il est important de souligner qu'il ne s'agit pas d'une récession normale, mais d'un arrêt temporaire dû aux mesures de confinement. On pourrait la comparer à ce qui suit : "La voiture ne roule pas parce que le feu est soudainement passé au rouge, et non parce que le moteur est grippé. Une fois que le feu est passé au vert, la voiture reprend la route, même si certaines voitures redémarrent plus vite que d'autres".

En raison de la crise du coronavirus, le ralentissement synchronisé de la croissance en 2019 ne sera pas suivi d'une reprise internationale généralisée, comme beaucoup l'attendaient avant la pandémie du covid-19, mais plutôt d'une dépression économique majeure. La bonne nouvelle, cependant, est que ce choc est dû à une crise sanitaire majeure et non à une dynamique économique nettement moins bonne. Les caractéristiques fondamentales de l'économie réelle mondiale avant l'apparition du virus n'étaient pas mauvaises du tout : de nombreuses économies étaient au plein emploi ou proches de celui-ci, les activités de services compensaient le déclin des activités manufacturières qui souffraient notamment de la guerre commerciale entre les États-Unis et la Chine et du chaos de Brexit, et les investissements privés se développaient dans un contexte de faibles taux d'intérêt. La crise du coronavirus ébranlera la structure de l'économie mondiale, mais il est peu probable qu'elle fasse dérailler fondamentalement l'économie mondiale de sa trajectoire de croissance à long terme. Bien qu'il soit encore trop tôt pour évaluer l'impact à long terme de cette crise, il est probable que certaines choses changeront dans l'économie mondiale à la suite de la crise du coronavirus. La lutte internationale pour obtenir des fournitures médicales suffisantes en est un bon exemple. On peut s'attendre à ce que les gouvernements s'efforceront d'améliorer leur accès à ces produits médicaux. Du point de vue du cycle économique, nous pensons que le choc économique causé par le virus covid-19 sera lourd, mais court. De plus, la reprise sera stimulée par diverses initiatives politiques visant à atténuer les dommages économiques (voir plus loin). Cela conduira donc à un épisode très dynamique du cycle économique mondial avec une baisse importante de la croissance en 2020 suivie d'une reprise remarquable en 2021.

Malgré ce schéma général de croissance prévu, l'évolution future du virus et les réactions politiques à ce sujet sont soumises à une grande incertitude. Les prévisions conventionnelles n'ont donc qu'une valeur limitée compte tenu de la grande diversité des résultats possibles. C'est pourquoi nous travaillons avec de multiples scénarios pour évaluer les perspectives économiques futures. Outre le scénario de base, nous faisons la distinction entre un scénario plus optimiste et un scénario plus pessimiste. Ces trois scénarios se distinguent les uns des autres en termes d'évolution du virus, de mesures de verrouillage et d'implications économiques. Dans notre scénario de base, nous supposons que les mesures de verrouillage actuelles seront maintenues, dans l'ensemble, dans la zone euro ainsi qu'aux États-Unis tout au long du deuxième trimestre. En raison du nombre élevé de victimes du virus covid-19, il est peu probable que les gouvernements assouplissent rapidement les mesures de précaution. Après tout, la recherche de tests à grande échelle pour identifier les personnes infectées n'en est qu'à ses débuts. En outre, la recherche d'un vaccin prendra très probablement beaucoup plus de temps. Ce n'est qu'au troisième trimestre que ce scénario prévoit que les mesures de précaution seront progressivement levées. Par conséquent, les premier et deuxième trimestres seront fortement touchés dans la zone euro, tandis que les États-Unis suivront - le virus covid-19 ayant atteint les États-Unis plus tard que l'Europe - avec une baisse substantielle au deuxième trimestre et une baisse mineure au troisième trimestre. Par conséquent, la reprise en glissement trimestriel ne commence qu'au troisième trimestre dans la zone euro et au quatrième trimestre aux États-Unis. La reprise se poursuit jusqu'en 2021, entraînant un fort rebond de la croissance en glissement annuel au cours de l'année civile 2021.

Par rapport au scénario de base, notre scénario "optimiste" suppose une période plus courte de blocage ou de perturbation par des mesures de précaution de grande envergure. Un tel scénario pourrait se réaliser si des tests approfondis pour le covid-19 peuvent être mis en œuvre ou simplement parce que la société augmente la pression sur les gouvernements pour qu'ils lèvent les politiques de verrouillage actuelles. Un tel scénario se traduirait automatiquement par une baisse plus limitée de la croissance économique. Enfin, notre scénario "pessimiste" suppose que le virus covid-19 n'est pas sous contrôle tant qu'un vaccin n'est pas disponible. Comme la société peut s'opposer à de longues périodes de confinement, les gouvernements pourraient opter pour des périodes de confinement on-off afin d'atténuer l'impact sur le système de soins de santé. Par ailleurs, il se peut que des épidémies périodiques du virus forcent la réintroduction répétée de restrictions sanitaires sur l'activité économique. Un tel scénario implique que l'activité économique pourrait être relancée rapidement, mais serait également contrainte de s'arrêter à nouveau plus tard. D'une manière générale, cela signifie que la reprise après la crise du coronavirus prendra beaucoup plus de temps. Nous attribuons des probabilités à chacun de ces scénarios. Pour l'instant, nous donnons une probabilité de 50% au scénario de base, 15% au scénario optimiste et 35% au scénario pessimiste. Les risques sont donc orientés à la baisse.

Scénarios numériques

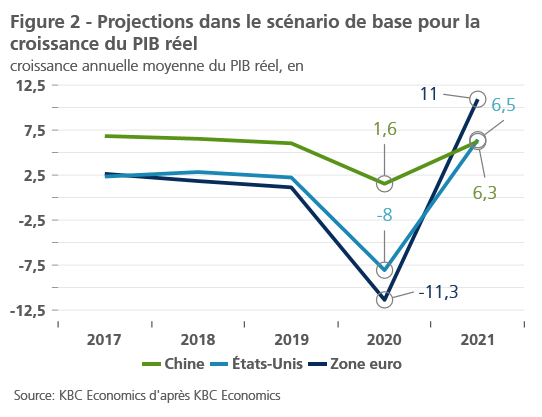

Notre scénario de base est présenté dans la figure 2. En termes de chiffres annuels, nous prévoyons une tendance similaire et prononcée en forme de V dans toutes les grandes économies. Notez que l'on pourrait plutôt parler d'une tendance en U sur la base de chiffres trimestriels, en tenant compte de la reprise progressive au cours du second semestre de 2020.

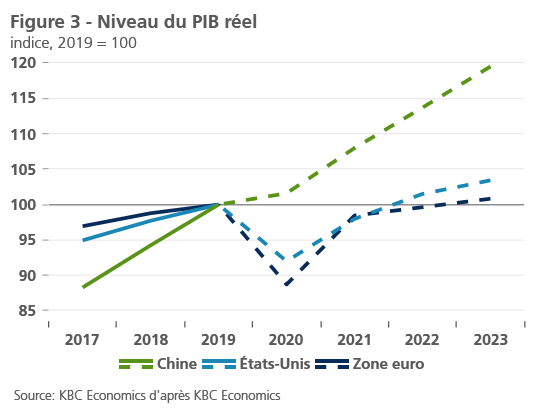

Toutefois, si les fluctuations de l'activité sont similaires dans leurs grandes lignes, l'ampleur de l'impact diffère sensiblement. En termes absolus, la croissance de la zone euro devrait être plus touchée que celle des États-Unis en raison des réactions drastiques de la politique de précaution dans la plupart des pays européens et de la réaction budgétaire plus lente et plus limitée. L'ouverture internationale de l'Europe au commerce et aux investissements, ainsi qu'un point de départ plus faible en termes de croissance en 2019, joueront également contre l'Europe. Pour la zone euro, nous prévoyons une baisse de la croissance de 11,3%, tandis que la croissance américaine diminuera de 8% en 2020. Nous prévoyons une reprise similaire en 2021 dans les deux régions, à savoir 11% dans la zone euro et 6,5% aux États-Unis. Pour la Chine, nous supposons une croissance de 1,6% en 2020, contre 6,1% en 2019, et une reprise à 6,3% en 2021. Dans notre scénario de base, ce schéma implique un retour assez rapide à la trajectoire de croissance à long terme, même s'il faudra un certain temps, en particulier dans la zone euro, avant que le plein effet de la crise du coronavirus ne soit absorbé (figure 3).

Par rapport au scénario de base, notre scénario optimiste présente un profil en forme de V plus modéré. Dans le scénario pessimiste, la baisse de la croissance en 2020 est plus importante, allant de -14% dans la zone euro, plus de -10% pour les États-Unis à 0,4% pour la Chine. En 2021, la zone euro et les États-Unis ne connaîtront pas encore une reprise similaire. La croissance du PIB réel de la zone euro sera égale à -3,2% en 2021, contre -2,8% pour les États-Unis. Il faut attendre 2022 pour que la reprise soit plus forte. Tous les chiffres sont disponibles dans le tableau 1.

Des nouvelles encourageantes de la Chine

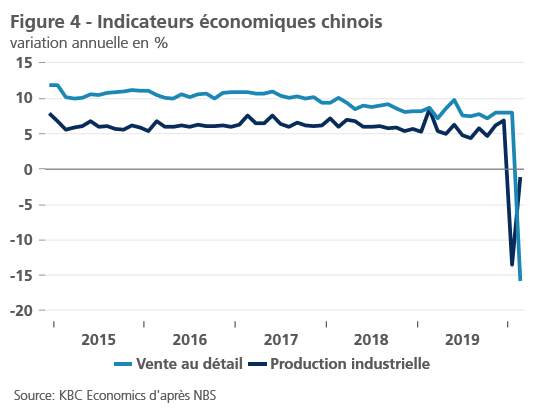

Ces dernières semaines, le nombre de nouveaux cas ainsi que le nombre de victimes du covid-19 ont considérablement diminué dans toute la Chine. La ville chinoise de Wuhan est considérée comme l'épicentre initial de la pandémie de covid-19. Symboliquement, la vie sociale et économique redémarre à Wuhan. En attendant, les indicateurs économiques chinois tels que les ventes de véhicules sont les premiers à signaler que l'activité économique devrait reprendre peu après que le virus soit maîtrisé. D'autres données de mars suggèrent que la reprise est plus dynamique dans le secteur manufacturier par rapport au secteur des services, ce qui reflète le fait que les entreprises et les usines ont rouvert, mais que les consommateurs sont encore très prudents. Le commerce de détail s'est à nouveau fortement contracté en mars (-15,8% en glissement annuel), tandis que la production industrielle n'a diminué que de 1,1% en glissement annuel en mars, contre une contraction de 13,5% en février (figure 4). En général, les données les plus récentes en provenance de la Chine suggèrent que le rebond relatif après le verrouillage peut être fort, mais qu'en termes de niveaux de production, il faudra plus de temps pour revenir au scénario pré-covid-19.

Le fait que la vie économique en Chine redémarre relativement vite après le début de l'épidémie est une nouvelle encourageante pour l'économie mondiale. De plus, en tant qu'économie majeure, la reprise chinoise contribue à atténuer le choc économique dans les économies occidentales. La demande chinoise pour les produits occidentaux ainsi que l'offre chinoise de produits vont progressivement se redresser. Malgré ces signaux optimistes, il convient d'être prudent. Tout d'abord, la Chine reste vulnérable au virus, car un nombre récent de nouveaux cas indique que des personnes voyageants de l'étranger pourraient à nouveau importer le virus en Chine. Deuxièmement, la baisse de la production et des ventes de l'économie chinoise a été importante, de sorte qu'une reprise complète pourrait prendre un certain temps et sera plus difficile compte tenu du ralentissement de l'économie mondiale.

Nous prévoyons que la croissance du PIB réel chinois commencera à se redresser dès le deuxième trimestre, mais la croissance en glissement annuel restera faible par rapport à la trajectoire de croissance précédente de la Chine. En effet, la menace d'une nouvelle vague de cas de covid-19 reste un risque en Chine, la très faible croissance que nous prévoyons au niveau mondial au deuxième trimestre pèsera sur la croissance de la Chine, et la confiance sera probablement lente à se rétablir complètement. Dans l'ensemble, nous prévoyons que la Chine ne croîtra que de 1,6% en 2020, contre 6,1% en 2019. En 2021, cependant, nous prévoyons une reprise de la croissance annuelle à 6,3%.

La lutte en Europe

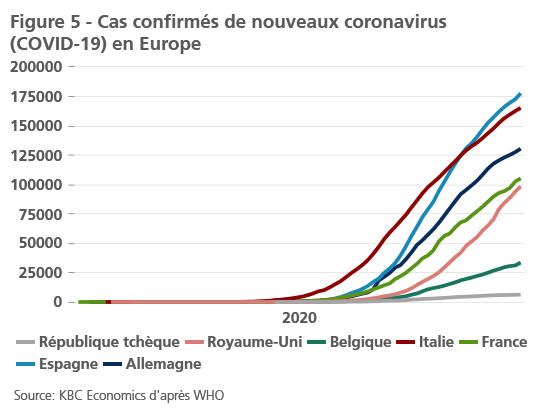

Après l'apparition de la première épidémie dans le nord de l'Italie, le virus covid-19 a réussi à se propager largement sur la majeure partie du continent européen ainsi qu'au Royaume-Uni et en Irlande (figure 5). Malgré des approches initialement différentes, la plupart des pays européens se sont tournés vers une stratégie largement similaire de mesures de quarantaine et de confinement de grande envergure. L'objectif final est de réduire l'afflux de patients à court terme dans les hôpitaux, car le nombre de lits d'hôpitaux et d'autres équipements médicaux serait insuffisant pour traiter tous les patients simultanément. La plupart des pays européens semblent réussir dans cette stratégie. Cependant, dans certaines régions d'Italie et d'Espagne, il est clair que les hôpitaux ont été dépassés par le nombre de cas de covid-19.

Sur le plan économique, les gouvernements européens prennent également des initiatives similaires, mais il existe aussi de nettes différences. Dans toute l'Europe, les gouvernements visent à atténuer l'impact de la crise du coronavirus en apportant un soutien fiscal temporaire aux entreprises et aux ménages. Le soutien fiscal devrait aider les entreprises et les particuliers à survivre au choc économique temporaire. Le secteur financier est fortement impliqué pour faciliter et soutenir ces solutions temporaires. Ainsi, il est possible d'éviter toute la force de la crise, en particulier pour les entreprises et les ménages fondamentalement sains qui sont confrontés à une baisse temporaire de leurs revenus. Une attention particulière est accordée à la situation sur le marché du travail. La plupart des pays européens ont introduit une sorte de régime de chômage temporaire (voir encadré 1). Leur but est de permettre un redémarrage plus rapide après la levée des mesures de confinement et d'éviter que les personnes ne perdent leur emploi de manière permanente. Ce type de mesures est particulièrement utile sur les marchés du travail les moins flexibles d'Europe continentale. En revanche, on pourrait s'attendre à ce que des pays anglosaxons comme le Royaume-Uni et l'Irlande soient confrontés à une augmentation plus importante de leur taux de chômage. En dehors de ces politiques transitoires, un débat est en cours dans de nombreux pays pour trouver un soutien fiscal plus structuré afin de stimuler la reprise par le biais d'investissements publics. Toutefois, les pays européens diffèrent considérablement en ce qui concerne la marge de manœuvre budgétaire disponible pour financer ce type d'actions politiques majeures. Tant les politiques temporaires qu'une éventuelle augmentation des investissements structurels entraîneront sans aucun doute d'importants déficits budgétaires et une augmentation des ratios de la dette publique dans tous les pays européens. La crise du coronavirus entraînera donc une détérioration majeure des finances publiques. Étant donné la nature exceptionnelle de la crise du coronavirus, la plupart des économistes s'accordent à dire que ces circonstances constituent un argument valable pour ce type de réaction politique.

Encadré 1 - Le chômage temporaire, un pilier essentiel pour éviter une récession prolongée

Les estimations de la croissance moyenne du PIB réel en 2020 sont écrites à l'encre rouge sang. Les chiffres négatifs, rarement observés, sont le résultat d'une stagnation soudaine de grandes parties de l'économie due à la covid-19. Néanmoins, il y a aussi un élément d'optimisme dans les chiffres de croissance fortement négatifs. Après tout, le scénario de base suppose que l'économie se redressera en grande partie lorsque les mesures contre la propagation du virus seront levées. En d'autres termes, la stagnation de l'économie ne déclenchera pas une spirale descendante de licenciements massifs et de faillites. Un pilier essentiel de ce scénario est constitué par les régimes de chômage temporaire et d'aide au revenu, qui sont actuellement activés, étendus ou créés dans de nombreux pays.

Une forte baisse du chiffre d'affaires incite normalement les entreprises à licencier leurs employés. Toutefois, cette situation entraîne une perte définitive de capacité de production. Lorsque la demande reprend plus tard, elles doivent chercher de nouveaux employés adéquats. Ces employés doivent réapprendre les processus de production. Cela prend du temps (et des coûts) et ralentit le redémarrage de l'économie. Les entreprises employant des travailleurs hautement spécialisés tenteront d'éviter les licenciements le plus longtemps possible en cas de baisse de la demande. Elles évitent ainsi les frais de recherche et de démarrage lorsque la demande reprend. Toutefois, une chute soudaine et très forte de la demande, comme aujourd'hui, réduit leur marge de manœuvre financière pour ce faire. En outre, la crise du coronavirus touche principalement les secteurs des services, où les employés sont parfois un peu moins spécialisés et où les entreprises voudront quand même leur dire au revoir plus tôt.

Le chômage temporaire ou les systèmes d'aide au revenu contribuent à prévenir cette situation. La Belgique connaît depuis longtemps le système du chômage temporaire ou technique. Sur le plan international, on fait souvent référence au système allemand du Kurzarbeit. Il permet aux entreprises, dans certaines circonstances, de limiter le temps de travail des salariés. Une allocation gouvernementale compense alors, au moins partiellement, leur perte de revenus. Grâce en partie au Kurzarbeit, le chômage en Allemagne a à peine augmenté pendant la profonde récession qui a suivi la crise financière de 2008. La Belgique, elle aussi, n'a connu qu'une hausse limitée du chômage à cette époque.

Les économies anglo-saxonnes n'avaient pas de tels systèmes. Elles disposent généralement de marchés du travail plus flexibles. Les chocs économiques entraînent une augmentation plus rapide et plus forte du chômage. Dans des circonstances normales, une reprise plus forte s'ensuit. Néanmoins, elle réduit la stabilité macroéconomique. Surtout lorsque, comme c'est le cas actuellement, des secteurs à forte intensité de main-d'œuvre avec des salaires parfois relativement bas sont touchés. La perte de pouvoir d'achat résultant de licenciements massifs peut alors fortement amplifier la baisse de la demande dans l'économie et alimenter une spirale négative. Cela ne fera qu'aggraver les dommages économiques. La reprise après une crise profonde menace alors de s'éterniser, ce qui aggravera encore les dommages économiques. Comme le chômage dure plus longtemps, les compétences sont perdues. En fin de compte, le potentiel de croissance à long terme de l'économie est érodé.

De nombreux pays dépendent désormais fortement de systèmes de chômage temporaire et d'aide au revenu. Les systèmes existants sont étendus et les conditions sont assouplies. La soudaineté et l'ampleur du choc économique rendent essentielle une mise en œuvre rapide et sans heurts. Le Royaume-Uni est en train de créer un système, et même aux États-Unis, les petites entreprises reçoivent une aide du gouvernement si elles conservent leurs travailleurs. Des systèmes sont également mis en place en Europe centrale, souvent sous la forme de subventions salariales aux entreprises, à l'instar du système français de chômage temporaire

Le chômage temporaire et les systèmes d'aide au revenu sont essentiels dans une crise comme celle-ci. Mais ils coûtent aussi beaucoup d'argent au gouvernement. En principe, il s'agit toutefois de dépenses temporaires. Elles n'entraînent pas de détérioration structurelle des finances publiques. Elles ne posent pas de problème si l'objectif d'une reprise rapide de la production économique dès la reprise de la demande est atteint. Si cela ne se produit pas, ou si cela est insuffisant, un problème pour les finances publiques se posera. Le chômage devient alors permanent et nécessite une politique économique différente.

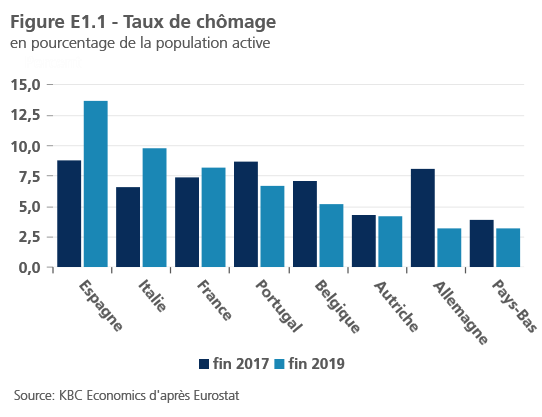

Dans ce contexte, l'Espagne mérite une attention particulière. Malgré une forte croissance économique ces dernières années, le chômage n'est toujours pas revenu à son niveau d'avant la crise financière de fin 2007 (figure E1.1).

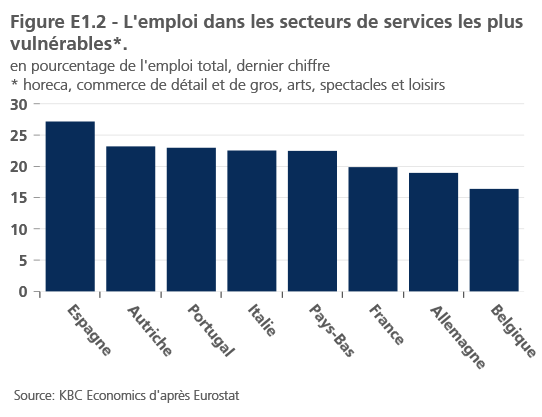

Aujourd'hui, le marché du travail espagnol apparaît une fois de plus comme l'un des plus vulnérables d'Europe. Plus d'un quart de l'emploi total se trouve dans les secteurs des services, qui sont très sensibles aux mesures de lutte contre la crise du coronavirus. C'est nettement plus que dans les autres (moyennes) grandes économies de la zone euro (figure E1.2). C'est là que le risque qu'une partie du chômage temporaire devienne finalement permanente est le plus élevé.

Il est très regrettable qu'une crise majeure comme cette crise du coronavirus n’ait conduit les pays européens à traiter la question séparément. La coordination et la coopération européennes restent limitées. Les soins de santé relèvent évidemment de la compétence nationale et l'UE ne peut donc pas faire grand-chose si ce n'est une certaine coordination internationale. En termes de politiques économiques, l'UE a davantage de responsabilités, mais elle manque malheureusement d'outils automatiques, tant par leur portée que par leur taille, pour agir rapidement et de manière convaincante. Il n'existe pas de stabilisateurs budgétaires automatiques au niveau de l'UE. Le budget commun de l'UE est beaucoup trop réduit pour faire face à un choc économique majeur et n'a pas été conçu pour jouer un rôle dans de telles circonstances. C'est pourquoi l'UE ne peut apporter son soutien que si de nouveaux budgets et/ou de nouveaux instruments sont créés, à l'instar de ce qui s'est passé après la crise financière mondiale et la crise de la dette souveraine européenne.

Jusqu'à présent, les négociations au sein de l'Eurogroupe et du Conseil européen ne se sont pas déroulées sans heurts. Les différents gouvernements européens ne sont pas du tout d'accord sur le type de mécanismes de soutien qui devraient être lancés et, en particulier, sur la manière dont la solidarité financière devrait sous-tendre ce soutien et dans quelle mesure. Le gouvernement néerlandais a été l'opposant le plus visible au soutien financier massif aux pays touchés par la crise, en particulier aux pays d'Europe du Sud. Toutefois, le point de vue néerlandais est partagé à des degrés divers par un certain nombre d'autres États membres (plus riches) de l'UE. Le dernier compromis a abouti à une mesure de soutien européen aux petites et moyennes entreprises ainsi qu'aux personnes temporairement sans emploi. La Banque européenne d'investissement ainsi que le mécanisme européen de stabilité seront utilisés pour apporter un soutien fiscal aux pays qui en ont besoin. Toutefois, il est clair que ces initiatives européennes seront insuffisantes pour faire face à la crise du coronavirus. Il reste à voir si d'autres initiatives européennes seront lancées à l'avenir. Dans le cas contraire, l'économie européenne risque d'être confrontée à une période de reprise plus difficile ainsi qu'aux conséquences négatives à plus long terme de ce malheureux choc économique.

Étant donné que les pays européens sont touchés à des degrés divers par le virus covid-19 et que les réactions politiques à la crise du coronavirus diffèrent d'un pays à l'autre, nous nous attendons à ce que les pays européens soient confrontés à des dynamiques de croissance différentes. Toutefois, le schéma général reste le même : une baisse importante de la croissance économique (tableau 2).

Nouvel épicentre aux États-Unis

Alors que les pays européens maîtrisent la propagation du virus covid-19, les États-Unis sont désormais le principal champ de bataille contre le virus covid-19. Plusieurs États américains ont été durement touchés par l'épidémie de ce virus. L'État de New York, et la ville de New York en particulier, sont actuellement les plus touchés, ce qui donne lieu à un tableau apocalyptique auquel on ne s'attendrait pas dans le pays le plus riche du monde. Il n'existe manifestement pas d'approche uniforme à l'échelle nationale pour faire face à la crise du coronavirus. Les différences entre les États américains, en termes de mesures de confinement, de précautions et d'autres initiatives politiques, sont importantes.

Bien que le système de santé américain soit manifestement incapable de faire face aux défis de la crise du covid-19, la réaction politique des États-Unis pour faire face à l'impact économique de la crise du coronavirus a été beaucoup plus rapide et profonde qu'en Europe. Le gouvernement américain, avec le soutien de l'administration Trump, du Sénat et de la Chambre, a lancé un plan de soutien fiscal de 2 000 milliards de dollars, soit environ 10% du PIB total des États-Unis. Outre les budgets d'urgence pour le système de soins de santé, il comprend un soutien financier aux entreprises ainsi qu'aux particuliers et aux ménages américains. Ce dernier comprend une extension de l'assurance chômage ainsi qu'un soutien financier direct, appelé "helicopter money". Tous les citoyens américains ainsi que les résidents américains ayant un numéro de sécurité sociale recevront un chèque qui stimulera leur consommation. Bien que la réaction politique américaine soit beaucoup plus importante qu'en Europe, elle était également plus nécessaire car les États-Unis ne disposent pas de stabilisateurs automatiques similaires à ceux de la plupart des pays européens en raison de leurs systèmes de sécurité sociale.

Marchés émergents

Comme c'est le cas presque partout dans le monde, le choc de la covid-19 sur les marchés émergents a été brutal, rapide dans son apparition et sans précédent. Toutefois, à bien des égards, l'impact sur les marchés émergents, tant du point de vue de la santé publique que de l'économie, pourrait être encore plus grave et plus durable que ce qui est prévu dans les économies avancées. Des systèmes de santé publique plus faibles, des inégalités et une pauvreté accrues, une marge de manœuvre budgétaire plus limitée et des vulnérabilités extérieures sont autant de facteurs susceptibles d'exacerber le choc du coronavirus pour de nombreux marchés émergents. Le brusque renversement des flux de capitaux observé depuis le début de l'année ne fera qu'amplifier ces problèmes. Cependant, tous les marchés émergents ne correspondent pas à la même situation. Certains ont de meilleurs fondamentaux macroéconomiques et moins de vulnérabilités extérieures, ce qui leur permettra de connaître un rebondissement plus prononcé et plus dynamique après la fin de la crise sanitaire. En particulier, l'Asie émergente semble être en bien meilleure condition pour faire face au choc actuel que les autres marchés émergents. En outre, même si les temps à venir risquent d'être très turbulents, les pays plus petits et plus vulnérables étant probablement confrontés à des pressions financières, nous nous attendons à ce que les acteurs internationaux tels que le FMI, la Banque mondiale et les principales banques centrales interviennent en cas de besoin pour prévenir une crise systémique qui menacerait de faire dérailler la reprise économique mondiale post-coronavirus. En effet, nous voyons déjà les premiers signes d'une telle coordination internationale, puisque le G20 discute d'un moratoire sur le paiement de la dette des pays à faible revenu.

La politique monétaire comme première ligne de défense

Comme en temps normal en temps de crise, toutes les banques centrales jouent un rôle crucial dans l'atténuation de l'impact de la pandémie de covid-19. Elles ont clairement tiré les leçons des précédentes périodes de crise et ont agi assez rapidement et de manière agressive. Dans la mesure du possible, les taux d'intérêt ont été abaissés rapidement et des liquidités massives ont été fournies aux marchés financiers où la demande de liquidités a augmenté en raison de l'incertitude. En outre, des instruments politiques non conventionnels supplémentaires ont été utilisés, qui visent essentiellement à contrôler l'ensemble de la courbe des taux d'intérêt. En utilisant ces instruments, les banques centrales cherchent à s'assurer que la création de dette supplémentaire sera possible à des taux d'intérêt raisonnables. En outre, en achetant des obligations d'État et des obligations d'entreprises en quantités illimitées, la Fed et la BCE ont effectivement signalé que les coûts financiers résultant de la crise du coronavirus peuvent être financés à l'avenir.

Malgré les initiatives similaires de toutes les grandes banques centrales, il est clair que la BCE n'a pas été aussi ambitieuse ni aussi rapide dans ses réactions que la Fed. Les premières erreurs de la BCE ont entraîné une hausse temporaire des taux à long terme et des écarts intra-UEM. Il est clair que les marchés sont nerveux. Un engagement fort de la BCE, reproduisant la célèbre promesse de Mario Draghi de faire "tout ce qu'il faut" pour maintenir la cohésion de la zone euro (à nouveau) et soutenu par des actions crédibles et de grande envergure, est nécessaire pour apaiser les tensions sur les marchés. Toutefois, la possibilité d'actions monétaires spectaculaires est limitée par le faible niveau actuel des taux, par les divergences d'opinion au sein de la BCE et par le fait que la nature de la crise actuelle met en évidence d'autres formes de réponse politique qui ne relèvent pas de la compétence de la BCE. Néanmoins, en ce moment, par accident autant que par dessein, la BCE est la principale ligne de défense de l'Europe contre l'impact financier de la crise du coronavirus.

Le prix du pétrole

Un accident ne vient jamais seul. La crise du coronavirus a coïncidé avec une chute importante des prix du pétrole due à un conflit politique entre les principaux pays producteurs de pétrole, l'Arabie saoudite et la Russie. Cela a conduit à une forte augmentation de la production de pétrole de l'Arabie Saoudite qui s'est ajoutée à une chute importante des prix mondiaux du pétrole, provoquée par la baisse de la demande de pétrole due à la crise du coronavirus. Les chocs négatifs combinés de l'offre et de la demande sur le marché pétrolier ont entraîné une chute importante du prix du pétrole, qui s'est établi à environ 20 USD le baril. Le prix du pétrole s'est remis de ces niveaux extrêmement bas après que les États-Unis aient insisté sur des négociations entre l'Arabie saoudite et la Russie qui ont abouti à un accord pour réduire à nouveau la production pétrolière. Néanmoins, nous nous attendons à ce que les prix du pétrole restent bas dans un avenir proche, car la contraction économique majeure causée par la crise du coronavirus continuera à faire baisser la demande mondiale de pétrole.

La combinaison de la baisse des prix du pétrole et d'un important déclin de la croissance mondiale entraînera une baisse substantielle de l'inflation mondiale. Pour la zone euro et les États-Unis, nous prévoyons même une inflation négative en 2020.

Tous les cours historiques, statistiques et graphiques sont à jour, jusqu'au 9 avril 2020 inclus, sauf indication contraire. Les positions et prévisions fournies sont celles du 9 avril 2020.