Economische Vooruitzichten november 2025

In deze editie van de podcast van KBC Economics for Breakfast: de 30ste VN-klimaatconferentie en de Belgische overheidsfinanciën.

Lees de volledige publicatie hieronder of klik hier om de PDF te openen.

- Ondanks de verscherpte sancties van de VS en de EU tegen de Russische energiesector daalden de olieprijzen vorige maand met 2% tot 64 USD per vat. Aangezien de OPEC+ haar olieproductiequota dit jaar aanzienlijk heeft verhoogd en het aanbod van niet-OPEC+-landen snel blijft groeien, blijft er een overaanbod op de oliemarkt bestaan. Sancties op de invoer van Russisch LNG hadden ook weinig effect op de Europese aardgasprijzen, die ongewijzigd bleven op 31 EUR per MWh. De termijnmarkten verwachten nog altijd dat de prijzen de komende jaren zullen dalen, aangezien de wereldwijde LNG-uitvoercapaciteit de komende jaren aanzienlijk zal toenemen.

- De inflatie in de eurozone daalde in oktober van 2,2% naar 2,1% en schommelt daarmee rond de doelstelling van de ECB. De kleine daling is vooral toe te schrijven aan niet-kerncomponenten, met een afname van zowel de voedingsprijs- als de energie-inflatie. De kerninflatie bleef stabiel op 2,4%, waarbij de daling van de goedereninflatie werd gecompenseerd door een stijging van de diensteninflatie. Die laatste is allicht van tijdelijke aard, aangezien de loongroei vertraagt. Daar het laatste inflatiecijfer in lijn lag met de verwachtingen, handhaven we onze inflatieprognoses van 2,1% en 1,8% voor respectievelijk 2025 en 2026.

- De inflatie in de VS blijft ruim boven de doelstelling. De CPI-inflatie liep in september op van 2,9% naar 3,0%. Deze stijging werd voornamelijk veroorzaakt door hogere benzineprijzen. In tegenstelling tot de brede inflatie daalde de kerninflatie van 3,1% naar 3,0%. Dit was grotendeels te danken aan een afname van de inflatie inzake eigenwoninghuur. De diensteninflatie (exclusief huisvesting) was ook relatief laag. De goedereninflatie is nog altijd hoog, omdat de invoertarieven geleidelijk in de consumentenprijzen worden doorberekend. We verlaagden onze prognose voor de Amerikaanse inflatie in 2025 naar 2,7% maar houden de voorspelling voor 2026 constant op 2,6%.

- De bbp-groei in de eurozone in Q3 overtrof met 0,2% op kwartaalbasis de verwachtingen. Er waren wel grote verschillen tussen de lidstaten. Portugal, Spanje, Frankrijk en Nederland lieten sterke groeicijfers optekenen, terwijl de Duitse en Italiaanse economieën het afgelopen kwartaal stagneerden. Ook de indicatoren voor het ondernemers- en consumentenvertrouwen zijn aanzienlijk verbeterd. We verhogen daarom onze groeiprognose voor 2025 van 1,2% naar 1,4% en voor 2026 van 0,9% naar 1,0%.

- Ondanks de shutdown in de VS vertoonde de Amerikaanse economie vorige maand tekenen van veerkracht. De arbeidsmarktcijfers waren positiever. De werkgelegenheid in de privésector groeide opnieuw en het aantal werkloosheidsaanvragen bleef over het algemeen stabiel. De indicator voor het ondernemersvertrouwen verbeterde ook, met name voor de dienstensector. Het consumentenvertrouwen daalde evenwel, wat wijst op lagere consumentenuitgaven in het vierde kwartaal. Gezien de positieve cijfers en het recent handelsakkoord tussen de VS en China handhaven we onze groeiprognose van 1,9% voor 2025 en stellen we die voor 2026 bij van 1,5% naar 1,7%.

- De bbp-cijfers voor het derde kwartaal bevestigen dat de Chinese economie na een veerkrachtige eerste jaarhelft wat aan momentum heeft ingeboet. We verlagen daarom de verwachte bbp-groei voor 2025 van 5,0% naar 4,9%, maar laten het groeivooruitzicht voor 2026 ongewijzigd op 4,4%. De handelsovereenkomst met de VS, die het totale Amerikaanse tarief op invoer uit China deels terug verlaagt, is evenwel een welkome ontwikkeling die de onzekerheid op handelsgebied op korte termijn vermindert.

- De ECB en de Fed sloegen tijdens hun respectievelijke beleidsvergaderingen in oktober een verschillende toon aan. De ECB liet de rente ongewijzigd, nu de eurozone zich in een “goede positie” bevindt, met een inflatie die rond de 2%-doelstelling schommelt. Wij verwachten dat de huidige depositorente van 2% ten minste tot eind volgend jaar gehandhaafd blijft. De Fed daarentegen heeft de beleidsrente in oktober opnieuw verlaagd. Hoewel Fed-voorzitter Powell twijfels heeft geuit over een volgende renteverlaging in december, verwachten wij toch dat die zal plaatsvinden. Wij rekenen op nog twee renteverlagingen begin 2026, waardoor de Amerikaanse beleidsrente op een neutraal niveau komt. De risico's van een tragere normalisering van het monetair beleid zijn evenwel aanzienlijk toegenomen.

Het sluiten van een nieuwe handelsovereenkomst tussen China en de VS heeft de wereldwijde handelsspanningen vorige maand doen afnemen. Om tot een akkoord te komen, trok de VS zijn dreiging in van een tariefverhoging van 100% en van uitvoerbeperkingen voor dochterondernemingen van Chinese bedrijven die op een zwarte lijst staan. Ook halveerde het de fentanyl-gerelateerde tarieven, van 20% naar 10%. China stemde ermee in om de beperkingen op de uitvoer van zeldzame aardmetalen met een jaar uit te stellen en de invoer van Amerikaanse sojabonen te hervatten. Beide partijen kwamen ook overeen om de havenrechten te verlagen. Hoewel heel wat bilaterale handelskwesties nog onopgelost blijven en de handelsspanningen snel weer kunnen escaleren, is de overeenkomst toch goed nieuws voor de wereldhandel omdat ze de onzekerheid op handelsgebied voor een jaar vermindert.

Naast het welkome handelsnieuws waren ook de mondiale economische cijfers over het algemeen positief. Het bbp van de eurozone groeide in het derde kwartaal met 0,2%, wat meer was dan verwacht dankzij onder meer de uitstekende prestaties van Frankrijk en Spanje. Ook de indicatoren voor het ondernemers- en consumentenvertrouwen in de eurozone verbeterden aanzienlijk. In de VS lieten de beschikbare cijfers, ondanks de shutdown, enige veerkracht van de Amerikaanse economie zien. De arbeidsmarktcijfers zijn enigszins verbeterd en de indicatoren inzake het ondernemersvertrouwen (met name voor de dienstensector) zijn gestegen. De cijfers over de Chinese economie waren gemengder. Hoewel de uitvoer veerkrachtig blijft, zijn de investeringen zwak en blijft de consumptie ondermaats. Dat maakt dat de Chinese groei iets onder de 5%-doelstelling zou kunnen uitkomen.

Energieprijzen blijven laag

De olieprijzen zijn vorige maand verder gedaald. Ze zakten met 2% ten opzichte van oktober en bereikten aan het einde van de maand 64 USD. Deze daling deed zich voor ondanks de verscherpte sancties tegen Rusland. De VS hebben de twee grootste Russische olieproducenten, Rosneft en Lukoil, op de zwarte lijst gezet, waardoor zij afgesneden zijn van dollar-clearing. Beide bedrijven zijn goed voor zowat de helft van de Russische ruweolieproductie. Naast de sancties vanwege de VS, heeft ook de EU haar 19de sanctiepakket tegen Rusland aangenomen. Dat is onder meer gericht op de schaduwvloot van Rusland, waarbij 117 nieuwe schepen aan de zwarte lijst werden toegevoegd.

Hoewel de olieprijzen bij de aankondiging van de sancties met bijna 5% stegen, blijven zij lager dan eind september. Er is nog altijd een groot overaanbod op de markt, aangezien het aanbod van niet-OPEC+-landen snel blijft groeien en OPEC+ zijn productiequota dit jaar aanzienlijk heeft verhoogd. OPEC+ kwam overeen om de productiequota in december met 137.000 te verhogen, maar kondigde ook aan de productieverhogingen in het eerste kwartaal van 2026 te zullen pauzeren, gezien de bezorgdheid over het overaanbod.

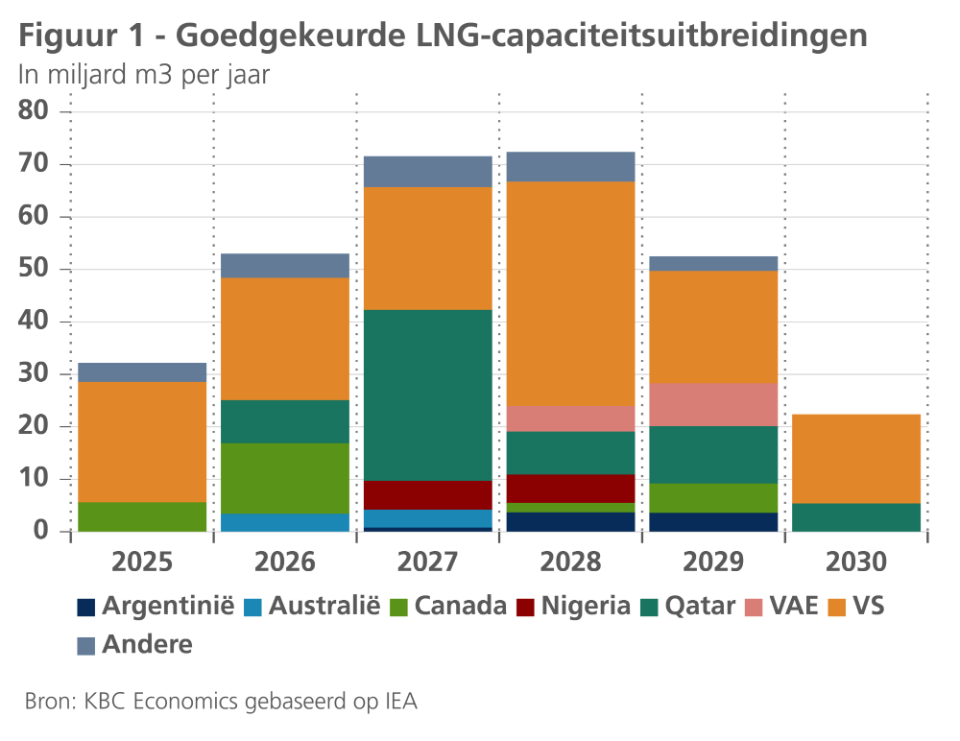

Naast oliesancties richtte de EU zich ook op de invoer van Russisch LNG. Zij zal de invoer van LNG op basis van kortlopende contracten tegen april volgend jaar verbieden en ook de invoer van LNG op basis van langlopende contracten tegen 1 januari 2027 verbieden. De aankondiging had weinig invloed op de aardgasprijzen, die vorige maand ongewijzigd bleven op 31 EUR per MWh. Ook de futures veranderden weinig en de markten verwachten nog altijd dat de prijzen de komende jaren zullen dalen (tot ongeveer 25 EUR per MWh in 2029). Dat is voornamelijk toe te schrijven aan een grote toename van de nieuwe LNG-capaciteit, die het wereldwijde aanbod zal doen stijgen. Volgens de IEA LNG Capacity Tracker, die de definitieve investeringsbeslissingen voor nieuwe LNG-uitvoerprojecten volgt, zal tussen 2025 en 2030 naar verwachting meer dan 300 miljard kubieke meter aan nieuwe uitvoercapaciteit (ongeveer 7 % van het huidige totale aardgasaanbod) beschikbaar komen (zie figuur 1). Het grootste deel daarvan is voor rekening van de VS, Canada en Qatar.

Eurozone-inflatie weer iets lager

In de eurozone daalde de inflatie lichtjes van 2,2% in september tot 2,1% in oktober. De daling werd veroorzaakt door een sterkere terugval van de energieprijzen (met 1,0% tegenover een daling met 0,4% in september) en een minder sterke voedingsprijsinflatie (2,5% tegenover 3,0% in september). De kerninflatie bedroeg 2,4%. Dat is even hoog als het lichtjes opwaarts herziene cijfer van september. Daarbij valt op dat het prijsstijgingstempo (jaar-op-jaar) van niet-energetische goederen is vertraagd van 0,8% tot 0,6% en dat van de diensten is gestegen van 3,2% tot 3,4%.

De tweespalt tussen goederen- (exclusief energie) en diensteninflatie blijft dus hardnekkig. Terwijl de (maand-op-maand) prijsdynamiek bij de goederen momenteel zelfs iets onder het langjarig gemiddelde ligt, ligt het er bij de diensten nog beduidend boven (zie figuur 2).

Zoals we ook vorige maand schreven, is de desinflatie in de eurozone naar alle waarschijnlijkheid nog niet volledig afgerond, in het bijzonder inzake diensten. De loonakkoorden wijzen immers op een nakende verdere daling van het loonstijgingstempo, een belangrijke determinant van de diensteninflatie. Samen met de aantrekkende groei van de arbeidsproductiviteit moet dat de arbeidskostendruk op de inflatie en winstmarges doen afnemen. We verwachten dan ook nog enige verdere afkoeling van de kerninflatie tot zowat 2% tegen de tweede jaarhelft van 2026. Afhankelijk van het energieprijsverloop, waarvan de volatiliteit het inflatieverloop pleegt te doorkruisen, kan de totale inflatie daardoor in de loop van 2026 tijdelijk iets onder 2% dalen. Onze verwachting voor de gemiddelde inflatie in de eurozone handhaven we op 2,1% voor 2025 en 1,8% voor 2026.

Brede inflatie en kerninflatie op 3% in de VS

De inflatie in de VS steeg voor de vijfde maand op rij. In september bedroeg deze 3,0%, komende van 2,9% in augustus. De stijging werd voornamelijk door hogere energieprijzen veroorzaakt. Die stegen met 1,5% op maandbasis als gevolg van een sterke toename van de benzineprijzen. Die zal waarschijnlijk worden omgebogen, gezien de recente daling van de wereldwijde olieprijzen. Andere inflatiecomponenten wijzigden minder. Zo stegen de voedingsprijzen met slechts 0,2%, mede dankzij een sterke daling van de fruit- en groenteprijzen.

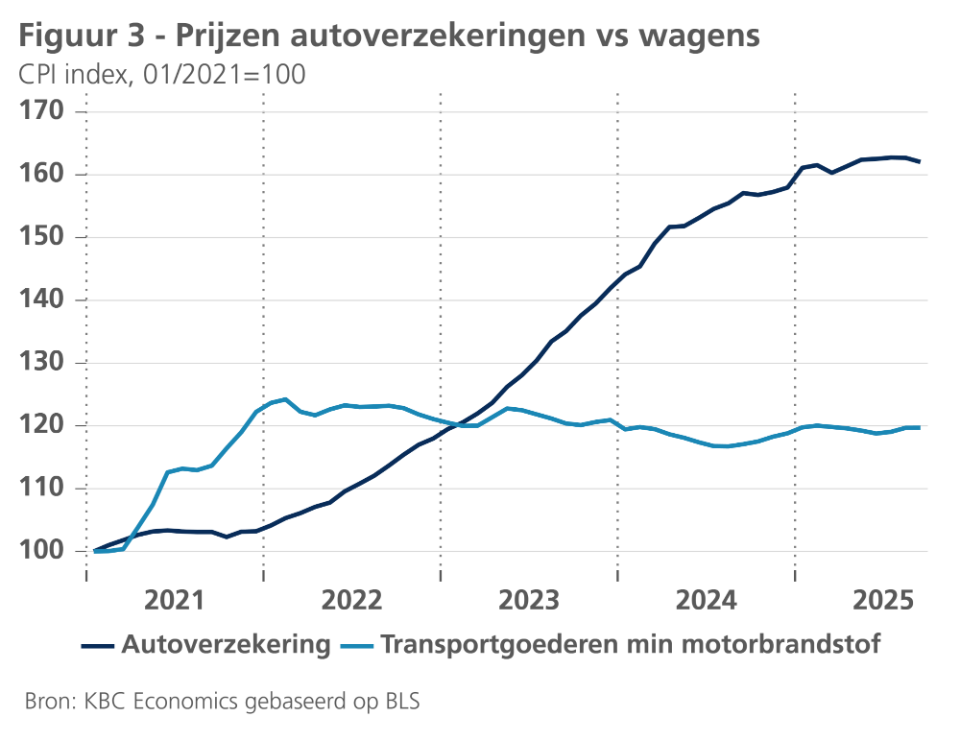

Ook de kerncomponenten vertraagden, waardoor de kerninflatie daalde van 3,1% naar 3,0%. De huisvestingsinflatie vertraagde zelfs aanzienlijk. De huisvestingskosten stegen met slechts 0,2% ten opzichte van de vorige maand, dit ondanks een sterke toename van de hotelprijzen. De daling was grotendeels toe te schrijven aan een sterke vertraging in de categorie van de eigenwoninghuur. Voorlopende indicatoren wijzen op een verdere verzwakking van de huisvestingsinflatie. Exclusief huisvesting stegen de dienstenprijzen met 0,3% op maandbasis, veroorzaakt door duurdere luchtvaarttarieven. Er was daarentegen een opvallende daling van de autoverzekeringspremies. Ondanks een bescheiden stijging van de waarde van het verzekerde goed (d.w.z. de autoprijzen) zijn de verzekeringstarieven de voorbije vier jaar sterk gestegen (zie figuur 3). De inflatie betreffende de tarieven voor autoverzekeringen is de laatste tijd evenwel afgenomen en zou de dienstenprijzen kunnen blijven drukken.

De inflatiecomponent waar de ogen het meest op zijn gericht is de kerngoedereninflatie, waar er steeds meer aanwijzingen zijn dat de invoerheffingen erin doorsijpelen. Ondanks een prijsdaling voor tweedehandsauto's en -vrachtwagens stegen de prijzen voor kerngoederen vorige maand met 0,2%. Er was een opvallende prijsstijging voor invoerintensieve categorieën, zoals kleding en recreatieartikelen. In de voorbije drie maanden stegen de prijzen voor kerngoederen met 0,7%, of ruim boven het historische gemiddelde. We verlaagden onze prognose voor de Amerikaanse inflatie in 2025 naar 2,7% maar houden de voorspelling voor 2026 constant op 2,6%.

Groei eurozone verrast positief

Volgens de voorlopige flashraming van het reële bbp bedroeg de groei in de eurozone in het derde kwartaal 0,2% (tegenover het voorgaande kwartaal). Dat is significant beter dan onze verwachting van een stagnatie. Bij de grotere landen situeerden de meevallers zich in Spanje (0,6%) en Frankrijk (0,5%), terwijl ook Nederland (0,4%) en België (0,3%) positief verrasten. De sterkste groei werd in Portugal (0,8%) opgetekend.

Voor een scherpe diagnose van de groeidynamiek blijft het bij de publicatie van de eerste ramingen in de eurozone altijd wat koffiedikkijken. Zonneklaar is dat het Iberisch schiereiland een bakermat van groei blijft. In Spanje blijven de gezinsconsumptie en, na een initiële achterstand, ook de investeringen de economische bedrijvigheid aanwakkeren. Structurele economische hervormingen en sterke immigratie, in het bijzonder van taalgenoten uit Zuid-Amerika die vlot hun weg vinden naar de arbeidsmarkt, zorgen voor forse werkgelegenheidsgroei en ondersteunen de positieve economische dynamiek. In Frankrijk bleven daarentegen zowel de consumptie- als investeringsgroei, zoals tegen de achtergrond van de politieke malaise verwacht, voorlopig nog bijzonder zwak. Het onverwacht sterke groeicijfer was te danken aan de forse toename (2,2%) van de uitvoer van goederen en diensten. Vooral de sectoren luchtvaart, chemie en farma droegen daartoe bij. De uitvoergroei ging gepaard met afbouw van voorraden die in de voorgaande kwartalen waren opgebouwd en nu de groei negatief beïnvloeden. In de sectoren voeding en drank leed de uitvoer, zoals verwacht, onder de invoertarieven in de VS. Het sterke Franse groeicijfer was overigens ook geflatteerd door de heropstart van raffinaderijen, na onderhoudswerken in de eerste jaarhelft.

Zoals verwacht, maakten de Duitse en Italiaanse economie in het derde kwartaal een pas op de plaats. De commentaar van het Duitse instituut voor de statistiek (Destatis) signaleert een terugval van de uitvoer, terwijl de investeringen in uitrustingsgoederen zich positief ontwikkelden. In Italië zou de netto-uitvoer een positieve groeibijdrage hebben geleverd, die evenwel door voorraadafbouw werd geneutraliseerd.

Voor een scherper conjunctuurplaatje van het geheel van de eurozone blijft het voorlopig wachten op de detailcijfers van de toegevoegde waarde naar bestedingen en productie. Vermoedelijk is het meevallende bbp-groeicijfer positief vertekend door enkele eerdere toevallige factoren en nog geen signaal van vroeger dan verwachte fundamentele versteviging van de binnenlandse vraag. De kleinhandelsverkopen, bijvoorbeeld, lagen in het derde kwartaal slechts 0,2% (in volume) hoger dan in het voorgaande, terwijl de industriële productie in de drie maanden tot augustus 1,0% lager lag dan in de voorgaande driemaandsperiode.

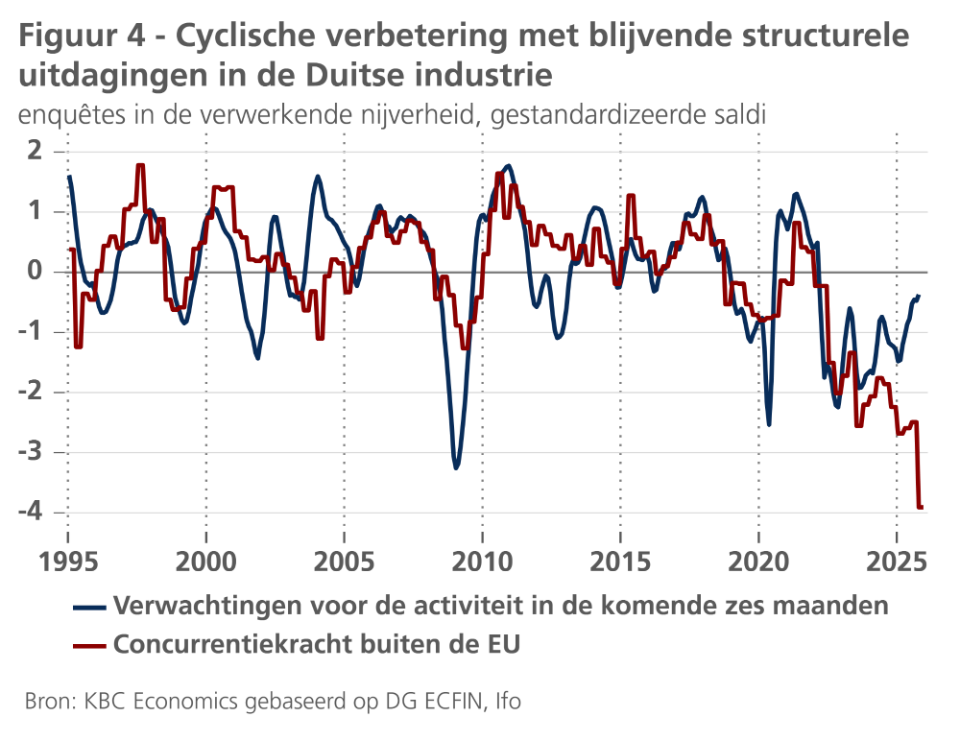

Anderzijds wijzen zowel de enquêtes van de Europese Commissie als de indicatoren over het vertrouwen bij de aankoopdirecteuren (PMI) op een duidelijke verbetering van het ondernemersvertrouwen. Dat komt ook tot uiting in de Ifo-enquêtes in de Duitse industrie, in het bijzonder wanneer naar de vooruitzichten voor de eerstkomende zes maanden wordt gepeild (figuur 4). Dit kan de hoop weerspiegelen dat de bij het aantreden van de nieuwe regering aangekondigde begrotingsstimuli eindelijk in de implementatiefase komen. Tegelijk valt het op dat ook in Duitsland de politieke besluitvorming moeizamer verloopt dan onmiddellijk na de verkiezingen begin 2025 werd gehoopt. Voortgang met de beleidsimpulsen wordt nochtans dringend, want de eerdere, schuchtere tekenen van een afkoeling van de Duitse arbeidsmarkt lijken zich te accentueren. Bovendien blijft de Duitse industrie, in weerwil van de verbetering van de algemene toekomstverwachtingen, uitermate bezorgd over haar concurrentiekracht op de internationale markten (zie figuur 4). Het onderstreept dat de structurele concurrentiehandicaps nog lang niet overwonnen zijn.

Niet alle risico’s voor de economische groei zijn dus van de baan. Toch brengen het nieuwe handelsakkoord tussen China en de VS en de wapenstilstand in het Midden-Oosten de neerwaartse en opwaartse risico’s voor de groei iets meer in evenwicht. We handhaven dan ook onze verwachting van een geleidelijke versteviging van de binnenlandse vraag in de eurozone vanaf het laatste kwartaal van 2025 en vooral in de loop van 2026. Steviger consumptie door de gezinnen moet daarvan de motor worden, samen met de forse investeringsimpulsen vanuit de Duitse begroting en de laatste NextGenerationEU-transfers, die vooral in de Zuid-Europese landen de investeringsdynamiek zullen ondersteunen. De slechts aarzelende verbetering van het consumentenvertrouwen suggereert dat de consumptiemotor maar geleidelijk naar een hoger toerental zal schakelen. Maar mochten gezinnen hun momenteel erg hoge besparingen forser dan verwacht terugschroeven, bestaat ook de kans dat de groeiversteviging sterker wordt dan hier vooropgesteld.

We hebben onze verwachtingen voor de gemiddelde reële bbp-groei in de eurozone opgetrokken van 1,2% tot 1,4% voor 2025 en van 0,9% tot 1,0% in 2026. Die verhoging is het gevolg van de sterkere groei in het derde kwartaal, die het totale overloopeffect van 2025 naar 2026 doet toenemen. De groei doorheen het jaar zal in 2026 naar verwachting niettemin iets sterker zijn dan in 2025 (1,2% versus 1,1%).

Amerikaanse economie toont enige veerkracht

Door de shutdown in de VS werden maar weinig nieuwe Amerikaanse cijfers gepubliceerd. Belangrijke economische data, zoals het bbp en de werkgelegenheidscijfers, zijn uitgesteld. De cijfers die wel gepubliceerd werden waren over het algemeen positief. Dat geldt ook voor de meeste arbeidsmarktcijfers. Volgens het ADP-rapport kwamen er in oktober 42.000 banen bij. Hoewel dit cijfer ver onder het historische gemiddelde ligt, is het wel hoger dan de negatieve banengroei van de vorige twee maanden. Ook de werkloosheidsaanvragen wijzen op een zekere veerkracht van de arbeidsmarkt. Die cijfers bleven grotendeels ongewijzigd ten opzichte van voorgaande maanden: het aantal eerste aanvragen bleef vrijwel gelijk en het aantal doorlopende aanvragen steeg licht. Dit wijst erop dat het aantal werklozen op korte termijn niet significant zal toenemen. De recente toename van het aantal aangekondigde schrappingen van banen en de aanhoudende daling van het aantal vacatures kunnen de werkloosheid in latere kwartalen evenwel opdrijven.

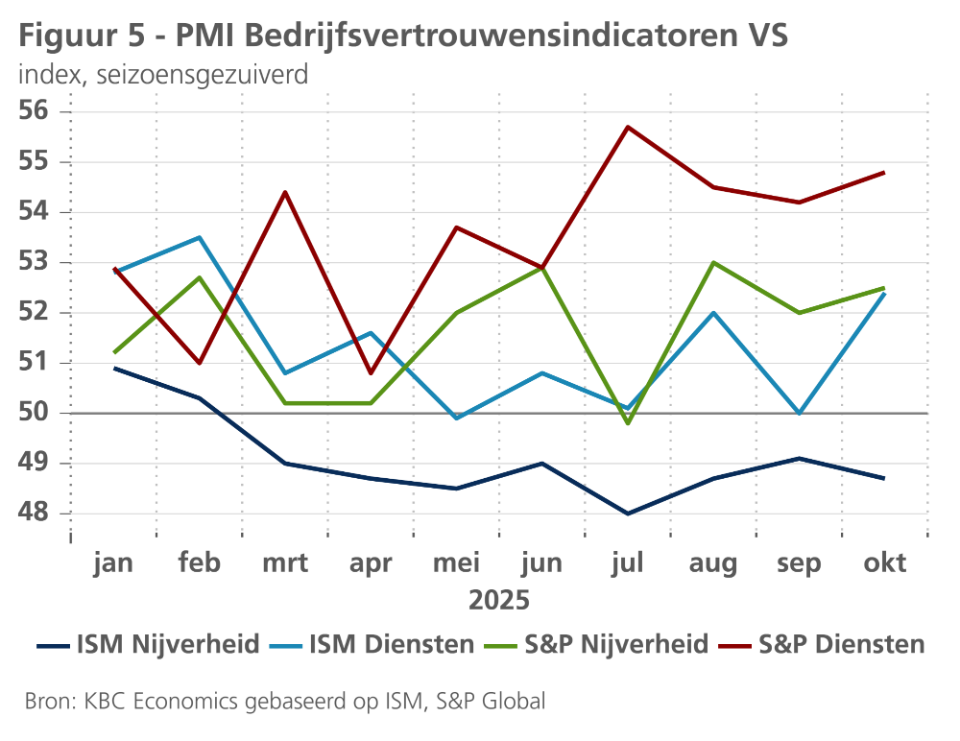

Ook de indicatoren voor het ondernemersvertrouwen zijn over het algemeen verbeterd (zie figuur 5). Dat geldt met name voor de belangrijke dienstensector, die bijna 80% bijdraagt tot het Amerikaanse bbp. Zowel de S&P Global als de ISM Services PMI stegen aanzienlijk in oktober. De ISM-data voor de dienstensector waren bijzonder bemoedigend, waarbij ook de onderliggende detailcijfers zich erg positief ontwikkelden. Vooral de sterke stijging van de deelcomponent inzake nieuwe bestellingen is een goed teken. In tegenstelling tot het bedrijfsleven waren de consumenten in oktober wel somberder gestemd. Het consumentenvertrouwen nam af en een daling van de autoverkopen in oktober wijst ook op een vertraging van de groei van de consumentenbestedingen in het vierde kwartaal.

De recente handelsovereenkomst tussen China en de VS zou het algemene sentiment ook verder kunnen stimuleren, wat de investeringen en consumptie (beperkt) zou kunnen doen aanzwengelen. We handhaven onze groeiprognose voor dit jaar op 1,9%, maar verhogen die voor volgend jaar van 1,5% naar 1,7%.

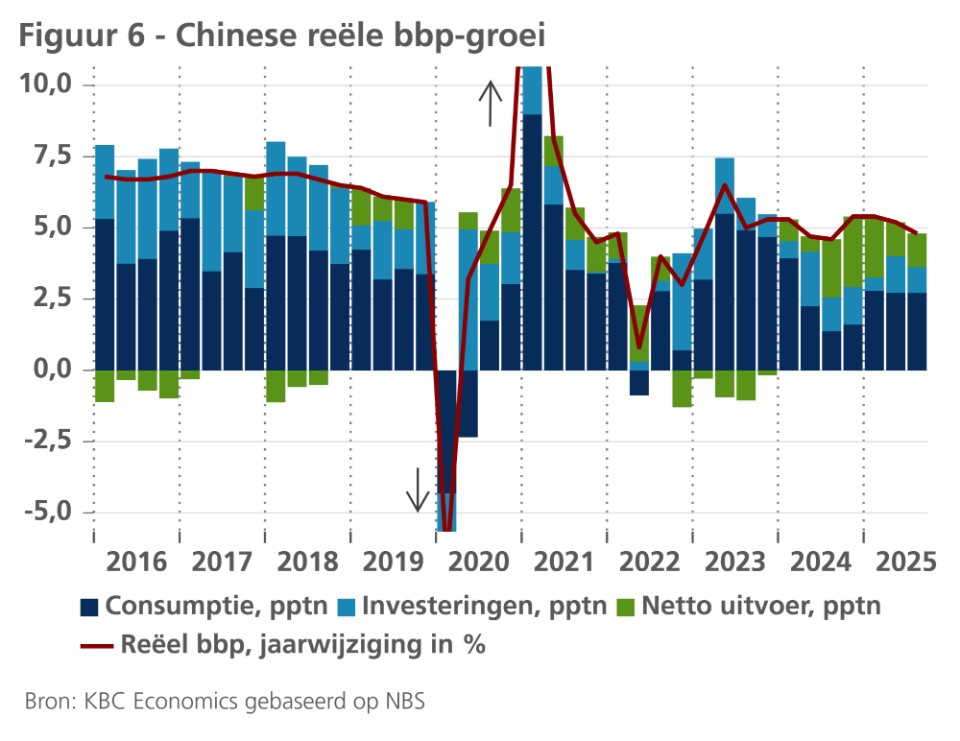

Groei China vertraagt in het derde kwartaal

De bbp-cijfers voor het derde kwartaal bevestigen dat de Chinese economie na een veerkrachtige eerste jaarhelft wat aan elan heeft ingeboet. Het reële bbp groeide met 4,8% op jaarbasis, een daling ten opzichte van de 5,4%- en 5,2%-groei die respectievelijk in het eerste en tweede kwartaal van 2025 werd opgetekend. Uit de uitsplitsing van de bijdragen aan de bbp-groei blijkt dat de vertraging grotendeels te wijten was aan een daling van de investeringen. De bijdrage van de consumptie bleef stabiel op een enigszins zwak niveau, terwijl de netto-uitvoer solide bleef, ondanks een lichte vertraging ten opzichte van eind 2024 en begin 2025 (zie figuur 6).

De aanhoudende tweespalt tussen de interne en externe vraag kwam ook duidelijk tot uiting in de kleinhandelsverkopen in september, die met 0,2% daalden tegenover de maand ervoor, en in de groei van de industriële productie, die versnelde tot 0,64% in september, komende van 0,37% in de maand ervoor. Dat laatste was deels een weerspiegeling van de veerkrachtige uitvoer. Over het derde kwartaal als geheel nam de uitvoer met 7,0% toe op jaarbasis. De scherpe vertraging van de uitvoer richting de VS (-27% op jaarbasis) werd gecompenseerd door uitvoer naar andere regio's. De uitvoercijfers voor oktober (-0,80% op jaarbasis) lieten evenwel de eerste tekenen zien van een bredere zwakte van de buitenlandse vraag.

De ‘handelswapenstilstand’ tussen China en de VS, die in oktober tot stand kwam en een jaar lang geldt, is dan ook een positieve ontwikkeling. De regering-Trump stemde in met een verlaging van de fentanyl-gerelateerde tarieven met 10 procentpunten tot 10%. De zogenoemde wederzijdse tarieven blijven, ondanks de dreiging met een verhoging, op 10% (dit wederzijdse tarief had in april tijdelijk een piek van 125% bereikt, maar werd midden mei verlaagd tot 10% en op dat niveau gehouden zolang de onderhandelingen werden gevoerd). In ruil stemde China ermee in om de uitvoerbeperkingen op zeldzame aardmetalen op te schorten en meer Amerikaanse goederen (bijvoorbeeld sojabonen) te kopen.

De overeenkomst voorkomt (opnieuw) een worstcasescenario voor de handelsrelatie en vermindert enige onzekerheid, althans op korte termijn. Hoewel de overeenkomst kan leiden tot een bodem of zelfs een bescheiden verbetering van de Chinese uitvoer naar de VS, blijven er twee vermeldingswaardige elementen. Ten eerste blijven de tarieven op veel Chinese goederen hoger dan 20% (10% wederzijdse tarieven plus 10% fentanyl-tarieven) als gevolg van de sectie 301-tarieven (in totaal 25%) die tijdens de eerste ambtstermijn van Trump werden ingevoerd en tijdens de regering-Biden zijn gewijzigd. Deze sectie 301-tarieven (samen met de sectorale sectie 232-tarieven op onder meer staal en aluminium) zijn in de laatste overeenkomst niet geschrapt, hoewel een verlenging van enkele reeds bestaande uitzonderingen voor specifieke goederen werd toegekend. Ten tweede is de uitvoer, ondanks de verlaging van de wederzijdse tarieven van 125% naar 10% in mei, slechts gedeeltelijk hersteld van het dieptepunt in mei (-35% op jaarbasis) en lag die in oktober nog altijd 25% lager dan een jaar eerder. Dit wijst erop dat er een zekere mate van ontkoppeling kan blijven bestaan, ongeacht de specifieke tariefniveaus.

We handhaven daarom onze prognose voor de reële bbp-groei op kwartaalbasis, maar verlagen onze gemiddelde jaargemiddelde prognose voor 2025 van 5,0% naar 4,9%, dit vanwege de iets zwakkere cijfers voor het derde kwartaal. Voor de totale inflatie verlagen we onze gemiddelde jaarprognose naar -0,1% in 2025 en 0,7% in 2026. Maar noteer wel dat de kerninflatie gestaag stijgt en in oktober 1,2% op jaarbasis bereikte, het hoogste niveau sinds februari 2024. Die vaststelling is een welkom teken voor de Chinese economie, gezien de steeds grotere deflatoire druk tijdens de afgelopen jaren.

ECB bevestigt tot nader order bodem van rentecylus

De rentebesluiten eind oktober van zowel de Fed als de ECB leverden weinig verrassingen op. De ECB hield haar depositorente ongewijzigd op 2%. Ze ziet haar beleid nog altijd in een ‘goede positie’. De algemene inflatie bedroeg in oktober immers 2,1%, dus een verwaarloosbaar kleine afwijking van de 2%-doelstelling op middellange termijn. De onderliggende kerninflatie bedraagt weliswaar nog 2,4%, vooral als gevolg van de relatief hoge inflatie van de dienstenprijzen. Indien er zich geen nieuwe inflatoire schokken voordoen, zal het pad van de kerninflatie echter allicht verder neerwaarts convergeren naar de inflatiedoelstelling, onder meer door een gematigde verwachte loonontwikkeling.

De desinflatoire trend in de eurozone wordt daarnaast ook door twee andere factoren ondersteund: de lagere energieprijzen in vergelijking met een jaar eerder en de sterke appreciatie van de euro sinds het begin van dit jaar, zowel bilateraal tegenover de dollar alsook in handelsgewogen termen. De sterke euro tempert de inflatie van de invoerprijzen en drukt zo onder meer de goederenprijsinflatie (in tegenstelling tot de hoger vermelde relatief hoge inflatie in de dienstensector). Daarnaast zal het verwachte uitstel van de ETS2-implementatie waarschijnlijk leiden tot een lagere inflatie in 2027.

We bevestigen ons scenario dat de ECB zich met haar actuele depositorente van 2% op de bodem van haar rentecyclus bevindt. De algemene inflatie ligt in lijn met haar doelstelling, en een aantal neerwaartse groeirisico’s zijn volgens de centrale bank recent afgenomen. Daarmee verwees de ECB naar een relatieve rust in de handelsconflicten tussen de VS enerzijds en de eurozone en China anderzijds, en de wapenstilstand in Gaza. Bovendien oogt de Europese arbeidsmarkt veerkrachtig met een lage werkloosheidsgraad. Samen met een spaarquote die goed boven het historisch gemiddelde ligt door voorzorgssparen, en dus ruimte heeft om te dalen, kan dat de groei van de particuliere consumptie in de komende kwartalen verder ondersteunen.

Fed houdt haar handen vrij

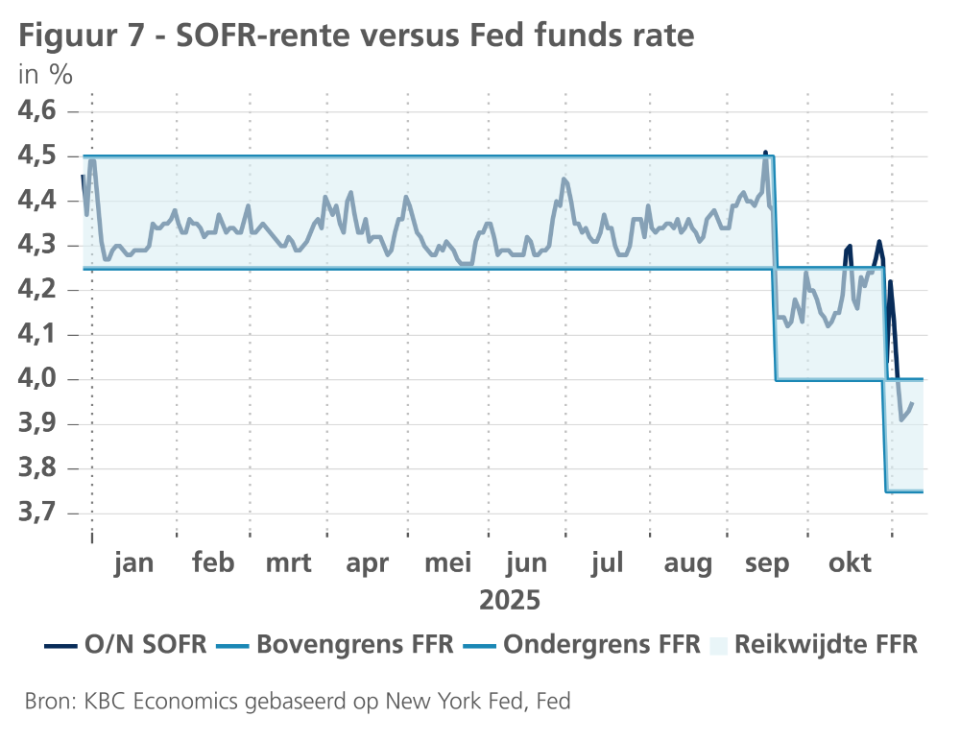

De Fed zette eind oktober haar versoepelingscyclus voort, die ze in september had hernomen. De beleidsrente daalde daardoor tot 3,875%. Dat lag in lijn met onze verwachtingen en met die van de markt. Een lichte verrassing was wel de communicatie van de Fed, die duidelijk maakte dat een volgende renteverlaging in december alles behalve een vaststaand gegeven is. Dat kwam onder meer tot uiting tijdens de recentste Fed-beleidsvergadering, toen één beleidsmaker zelfs ervoor stemde om de beleidsrente in oktober onveranderd te laten. Ook na die vergadering was de communicatie eerder voorzichtig. In ons scenario wijst die communicatie niet zozeer op een beduidende waarschijnlijkheid van een nieuwe rentepauze in december. Allicht is het eerder de bedoeling van de Fed om de marktverwachtingen weg te leiden van een vrijwel zekere renteverlaging in december, en om zo handelingsvrijheid te krijgen om in december ongehinderd te kunnen inspelen op de data die dan beschikbaar zullen zijn. Optionaliteit lijkt momenteel het sleutelwoord voor de Fed tegen de achtergrond van ontbrekende data.

Naast de renteverlaging kondigde de Fed ook aan dat ze vanaf begin december haar programma van kwantitatieve verstrakking (QT) zal stopzetten. De hoeveelheid excess-liquiditeiten is volgens haar voldoende afgenomen (van ‘overvloedig’ naar ‘ruim’) om tot nader order de omvang van haar balans ongewijzigd te houden. Het niet nader gekwantificeerd concept ‘ruim’ verwijst naar een toestand waarin de vraag naar liquiditeiten door de financiële sector ‘ruim’ wordt voldaan. Het einde van de QT werd allicht ook ingegeven door het feit dat enkele marktrentes suggereerden dat de geldmarkt wat krapper aan het worden was dan tot nu toe was ingeschat. Concreet bevond bijvoorbeeld de SOFR-rente, waaraan banken onderling op dagbasis en tegen onderpand geld kunnen lenen, zich tijdelijk boven de doelzone waarin de Fed haar beleidsrente wil houden (zie figuur 7).

Het kwantitatieve beleid is het tweede beleidsinstrument waarvoor de Fed en de ECB op dit ogenblik divergeren, naast de verschillende positie in de cyclus van de beleidsrente. Het QT-beleid van de ECB loopt immers verder en heeft het duidelijke doel om daarmee voort te gaan tot de beleidsportefeuilles PEPP en APP volledig zijn afgebouwd.

Obligatierentes blijven in licht opwaartse trend en spreads onder controle

Ons fundamenteel scenario voor de Amerikaanse en Duitse overheidsrente blijft onveranderd. We stelden wel vast dat beide rentes licht stegen na de onverwacht voorzichtige Fed-communicatie. We hebben onze langetermijn-renteverwachting voor het eind van 2025 licht neerwaarts bijgesteld, maar het verdere verwachte opwaartse rentepad bleef nagenoeg ongewijzigd.

We blijven ervan uitgaan dat de intra-EMU renteverschillen tussen overheidsobligaties zich verder in een neerwaartse trend bevinden. Het verwachte conjunctuurherstel in de komende kwartalen, de nog altijd ruime hoeveelheid excess-liquiditeiten in de eurozone, en in de achtergrond het TPI van de ECB, spelen daarbij een rol. Politieke risico’s in combinatie met een moeilijke begrotingsopmaak voor 2026 kunnen daarbij evenwel tijdelijk roet in het eten gooien. Vooral in Frankrijk stelt zich dit probleem, waardoor we onveranderd ervan uitgaan dat het Franse renteverschil met Duitsland op een relatief hoog niveau blijft tot na de presidentsverkiezingen van 2027.

Alle historische koersen/prijzen, statistieken en grafieken zijn up-to-date, tot en met 10 november 2025, tenzij anders vermeld. De verstrekte posities en prognoses zijn die van 10 november 2025.