De Fed-beslissingsboom voor dummies

Fed-bestuurder Michael Barr is een man van weinig woorden. Toch wanneer het op monetair beleid aankomt. De eerste drie jaren van zijn termijn (2022-2032) ging zijn aandacht naar het toezicht van de financiële sector. Sindsdien verraden zijn publieke commentaren een sterke interesse in artificiële intelligentie en hoe de AI-(productiviteits)boom een impact kan hebben op de economie en op het beleid. De titel van zijn toespraak voor de New York Association of Business Economics, gisterenavond, lag volledig in die lijn: “What Will Artificial Intelligence Mean for the Labor Market and the Economy?” Voor hij de kennis uit zijn expertisedomein etaleerde, gaf hij eerder uitzonderlijk inzage in zijn huidige denken rond de economie en monetair beleid. Omdat hij doorgaans spaarzaam is met zo’n commentaar en zijn stempatroon een sterke band met de overheersende Fed-consensus suggereert, nemen we zijn korte boodschap onder de loep. Te meer omdat hij het eerste bestuurslid is die zijn/haar visie deelt sinds arbeidsmarkt- en inflatiecijfers voor de maand januari. Het resultaat is een bijzonder eenvoudige beslissingsboom.

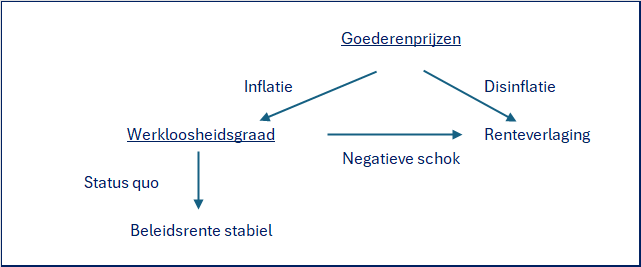

Beleids- en dus rentestabiliteit is Barr’s uitgangspunt op korte termijn. Zolang er een significant risico is dat inflatie zich permanent boven de 2%-inflatiedoelstelling nestelt, blijft waakzaamheid geboden. De Fed’s favoriete inflatiemaatstaf is de Personal Consumption Expenditures index (PCE). Exclusief volatiele items zoals voedsel en energie, blijft die al meer dan een jaar korter bij 3% dan bij de 2%-inflatiedoelstelling hangen. De voornaamste reden is volgens Barr tarieven-gedreven goedereninflatie. Die deelreeks is makkelijk op te snorren in de PCE-index. De decemberversie staat vrijdag op de agenda. Dat is meteen de zwakte van de PCE. Hij loopt een maand achter op de CPI-inflatiereeks. De totale goedereninflatiepuzzel is iets moeilijker te leggen uit CPI-details, maar Barr ziet nog steeds prijsverhogend bewijs van Trump’s protectionistische handelsbeleid.

Na de goedereninflatietoets volgt een gezondheidscheck van de arbeidsmarkt. Sinds eind vorig jaar stabiliseert de situatie. Maar het evenwicht tussen vraag en aanbod is bijzonder precair. Barr sluit zich aan bij de analyse van Fed-raadslid Waller dat er het voorbije jaar amper jobs bijkwamen. Dat bleek ook na de stevige neerwaartse payrollsrevisie vorige week. Tegelijk blijft het aantal ontslagen relatief laag. No hire, no fire. Asymmetrische risico’s openen zich richting meer ontslagen en een werkgelegenheidscrisis in geval van een negatieve schok. De werkloosheidsgraad is hier de naald in het kompas. In zo’n scenario kijkt Barr alsnog richting extra renteverlagingen.

Het heeft weinig zin om voorbij de volgende maandcijfers te kijken. Het beslissingsproces op basis van goedereninflatie en werkloosheidsgraad zal zich nog een aantal keer herhalen. De uiterst data-afhankelijke reactiefunctie van de Fed verklaart het versnipperde verwachtingspatroon rond de timing van de volgende renteverlaging. Na vorige week schat de Amerikaanse geldmarkt de kans op een renteknip op de volgende meeting in maart in op amper 7%. De kans dat de beleidsrente tot 3.25%-3.50% verlaagd wordt neemt toe tot 25% in april en 75% in juni. Pas in juli is ze volledig verdisconteerd. We hebben de neiging om in te zetten op snellere actie, vooral omwille van neerwaartse risico’s voor de arbeidsmarkt.

Fed-beslissingsboom