Perspectives Économiques novembre 2025

Lisez la publication complète ci-dessous ou cliquez ici pour ouvrir le PDF.

- Malgré les sanctions accrues des États-Unis et de l'Union européenne à l'encontre du secteur énergétique russe, les prix du pétrole ont baissé de 2 % le mois dernier pour atteindre 64 USD le baril. Étant donné que l'OPEP+ a considérablement augmenté ses quotas de production de pétrole cette année et que l'offre non OPEP+ continue d'augmenter rapidement, le marché du pétrole reste en surabondance. Les sanctions sur les importations de GNL russe ont également eu peu d'effet sur les prix du gaz naturel en Europe, qui sont restés inchangés à 31 EUR par MWh. Les marchés à terme s'attendent toujours à une baisse des prix dans les années à venir, étant donné que la capacité mondiale d'exportation de GNL augmentera considérablement dans les années à venir.

- L'inflation dans la zone euro oscille autour de l'objectif de la BCE, puisqu'elle est passée de 2,2 % à 2,1 %. Cette baisse marginale peut être attribuée en grande partie aux composantes non essentielles, l'inflation des denrées alimentaires et de l'énergie ayant diminué. L'inflation de base est restée stable à 2,4 %, la baisse de l'inflation des biens ayant été compensée par une hausse de l'inflation des services. Cette dernière devrait être temporaire, car la croissance des salaires ralentit. Le dernier chiffre étant conforme aux attentes, nous maintenons nos prévisions d'inflation à 2,1 % et 1,8 % pour 2025 et 2026, respectivement.

- L'inflation américaine reste bien au-dessus de l'objectif, l'inflation de l'IPC ayant augmenté de 2,9 % à 3,0 % en septembre. Cette augmentation est principalement due à la hausse des prix de l'essence. Contrairement à l'inflation globale, l'inflation de base a diminué de 3,1 % à 3,0 %. Cela est dû en grande partie à un ralentissement de l'inflation des loyers en équivalent-propriétaire. L'inflation des services (hors logement) a également été relativement faible. L'inflation des biens reste élevée, les droits de douane étant progressivement répercutés sur les prix à la consommation. Nous avons revu à la baisse nos prévisions pour l'inflation américaine en 2025, à 2,7 %, mais nous avons maintenu nos prévisions pour 2026 à 2,6 %.

- La croissance du PIB de la zone euro a dépassé les attentes au troisième trimestre, avec une augmentation de 0,2 % en glissement trimestriel. Il y a eu de fortes divergences entre les États membres. Le Portugal, l'Espagne, la France et les Pays-Bas ont affiché des chiffres de croissance élevés, tandis que les économies allemande et italienne n'ont pas progressé au cours du dernier trimestre. Les indicateurs de confiance des entreprises et des consommateurs se sont également nettement améliorés. Nous relevons donc nos prévisions pour 2025 de 1,2 % à 1,4 % et nos prévisions pour 2026 de 0,9 % à 1,0 %.

- Malgré la fermeture des États-Unis, l'économie américaine a montré quelques signes de résilience le mois dernier. Les données relatives au marché du travail ont été plus positives, la croissance de l'emploi privé étant redevenue positive et les données relatives aux demandes d'indemnisation étant globalement stables. Les indicateurs de confiance des entreprises se sont également améliorés (en particulier dans le secteur des services). La confiance des consommateurs a toutefois baissé, ce qui laisse présager un ralentissement des dépenses de consommation au quatrième trimestre. Compte tenu de ces données positives et du récent accord entre les États-Unis et la Chine, nous maintenons notre prévision de 1,9 % pour 2025, tout en relevant notre prévision pour 2026 de 1,5 % à 1,7 %.

- Les chiffres du PIB du troisième trimestre confirment que l'économie chinoise a perdu un peu de son élan après un premier semestre résilient. Nous abaissons donc prudemment la croissance du PIB en 2025 de 5,0 % à 4,9 %, tout en maintenant les perspectives pour 2026 inchangées à 4,4 %. L'accord commercial conclu avec les États-Unis est toutefois un développement bienvenu qui réduit l'incertitude commerciale à court terme (et réduit partiellement le taux global des droits de douane américains sur les importations chinoises).

- La BCE et la Fed ont adopté des tonalités différentes lors de leurs réunions respectives d'octobre. La BCE a laissé ses taux inchangés car la zone euro reste bien orientée, l'inflation se situant autour de son objectif de 2 %. Nous prévoyons que le taux de dépôt actuel de 2 % sera maintenu au moins jusqu'à la fin de l'année prochaine. En revanche, la Fed a de nouveau réduit son taux directeur en octobre. Bien que le président de la Fed, M. Powell, ait jeté le doute sur la baisse des taux en décembre, nous nous attendons toujours à ce que cette baisse se produise et à ce que deux autres baisses de taux aient lieu au début de 2026, ce qui ramènerait le taux directeur à un niveau neutre. Le risque d'une normalisation plus lente de la politique s'est toutefois nettement accru.

Les tensions commerciales mondiales se sont apaisées le mois dernier lorsque la Chine et les États-Unis ont conclu un nouvel accord commercial. Pour parvenir à un accord, les États-Unis sont revenus sur leur menace d'augmenter de 100 % les droits de douane et de contrôler les exportations des filiales des entreprises chinoises figurant sur la liste noire. Ils ont également réduit de moitié les droits de douane sur le fentanyl (de 20 % à 10 %). Dans le même temps, la Chine a accepté de reporter d'un an les restrictions sur les exportations de terres rares et de reprendre les importations de soja américain. Les deux parties ont également accepté de réduire les frais portuaires. Bien que de nombreuses questions commerciales bilatérales ne soient pas résolues et que les tensions commerciales puissent se raviver rapidement, l'accord reste une bonne nouvelle pour le commerce mondial, car il réduit l'incertitude commerciale, au moins pour un an.

Outre les bonnes nouvelles commerciales, les données économiques mondiales ont également été largement positives. Le PIB de la zone euro a augmenté de 0,2 %, plus que prévu, grâce à la surperformance de la France et de l'Espagne, entre autres. Les indicateurs de confiance des entreprises et des consommateurs de la zone euro se sont également sensiblement améliorés. Aux États-Unis, malgré le shutdown, les données économiques disponibles ont montré une certaine résilience de l'économie américaine. Les données relatives au marché du travail se sont quelque peu améliorées et les indicateurs de confiance des entreprises (en particulier pour les services) ont rebondi. Les données relatives à l'économie chinoise sont plus mitigées. Bien que les exportations restent solides, les investissements sont faibles et la consommation reste atone. Cela pourrait ramener la croissance chinoise légèrement en dessous de l'objectif de 5 %.

Les prix de l'énergie restent bas

Les prix du pétrole ont continué leur descente le mois dernier. Ils ont diminué de 2 % par rapport à octobre, atteignant 64 USD à la fin du mois. Cette baisse s'est produite malgré le durcissement des sanctions à l'encontre de la Russie. Les États-Unis ont inscrit sur leur liste noire les deux plus grands producteurs de pétrole russes, Rosneft et Lukoil, les privant ainsi de toute compensation en dollars américains. Ces deux sociétés représentent environ la moitié de la production russe de pétrole brut. En plus des sanctions américaines, l'UE a adopté son 19e train de sanctions à l'encontre de la Russie. Celles-ci visent notamment la flotte fantôme de la Russie, ajoutant 117 nouveaux navires à sa liste noire.

Bien que les prix du pétrole aient bondi de près de 5 % le jour de l'annonce des sanctions, ils restent inférieurs à ceux de la fin du mois de septembre. Le marché reste largement excédentaire, car l'offre non OPEP+ continue d'augmenter rapidement et l'OPEP+ a nettement relevé ses quotas de production cette année. L'OPEP+ a accepté d'augmenter ses quotas de production de 137 000 tonnes en décembre, mais a également annoncé une pause dans les augmentations de production au premier trimestre 2026 en raison des inquiétudes concernant l'offre excédentaire.

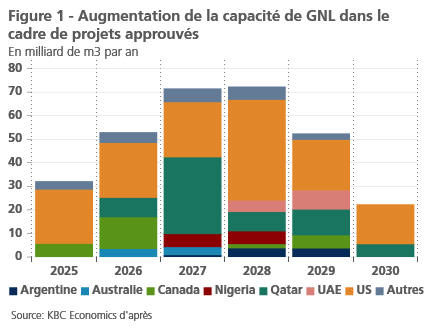

Outre les sanctions pétrolières, l'UE a également ciblé les importations de GNL russe. Elle interdira les importations de GNL dans le cadre de contrats à court terme d'ici avril de l'année prochaine et les importations de GNL dans le cadre de contrats à long terme d'ici le 1er janvier 2027. L'annonce a eu peu d'impact sur les prix du gaz naturel, qui sont restés inchangés le mois dernier à 31 euros par MWh. Les contrats à terme ont également peu bougé et les marchés s'attendent toujours à ce que les prix baissent dans les années à venir (jusqu'à environ 25 EUR par MWh d'ici 2029). Cette évolution est principalement due à l'augmentation importante des capacités de GNL, qui renforcera l'offre mondiale. Selon l'IEA LNG Capacity Tracker, qui suit les décisions finales d'investissement (FID) pour les nouveaux projets d'exportation de GNL, plus de 300 milliards de mètres cubes de nouvelles capacités d'exportation (environ 7 % de l'offre totale actuelle de gaz naturel) devraient être mises en service entre 2025 et 2030 (voir figure 1). Les plus grands ajouts se feront aux États-Unis, au Canada et au Qatar.

Nouvelle baisse de l'inflation dans la zone euro

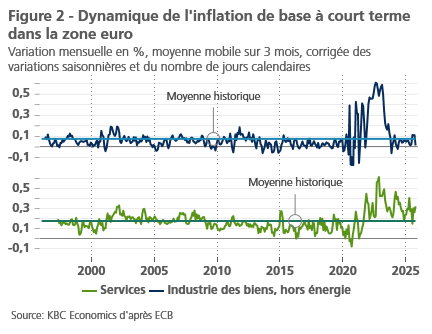

L'inflation dans la zone euro a légèrement diminué, passant de 2,2 % en septembre à 2,1 % en octobre. Ce recul est dû à une baisse plus marquée des prix de l'énergie (1,0 % contre 0,4 % en septembre) et à une inflation plus faible des prix des denrées alimentaires (2,5 % contre 3,0 % en septembre). L'inflation de base s'est établie à 2,4 %, ce qui correspond au chiffre légèrement révisé à la hausse pour le mois de septembre. Il convient de noter que le taux d'augmentation des prix (en glissement annuel) pour les biens non énergétiques a ralenti de 0,8 % à 0,6 %, tandis que celui des services a augmenté de 3,2 % à 3,4 %.

La divergence entre l'inflation des biens (hors énergie) et celle des services reste donc persistante. Alors que la dynamique des prix en glissement mensuel pour les biens est actuellement même légèrement inférieure à la moyenne à long terme, celle des services est encore nettement supérieure à celle-ci (voir figure 2).

Comme nous l'avons écrit le mois dernier, la désinflation dans la zone euro n'est probablement pas encore totalement terminée, en particulier dans le secteur des services. Les accords salariaux indiquent un nouveau ralentissement de la croissance des salaires, qui est un facteur déterminant de l'inflation dans les services. Conjugué à l'accélération de la croissance de la productivité du travail, ce phénomène devrait atténuer les pressions exercées par les coûts salariaux sur l'inflation et les marges bénéficiaires. Nous prévoyons donc un nouveau ralentissement de l'inflation de base, qui devrait s'établir à environ 2 % d'ici le second semestre 2026. En fonction de l'évolution des prix de l'énergie, dont la volatilité tend à perturber les tendances inflationnistes, l'inflation globale pourrait temporairement tomber légèrement en dessous de 2 % dans le courant de l'année 2026. Nous maintenons nos prévisions d'inflation moyenne à 2,1 % pour 2025 et à 1,8 % pour 2026.

L'inflation globale et l'inflation de base aux États-Unis atteignent 3 %.

L'inflation américaine s'est accélérée pour le cinquième mois consécutif. Elle a atteint 3,0 % en septembre, contre 2,9 % en août. Cette hausse est principalement due à l'augmentation des prix de l'énergie. Ceux-ci ont augmenté de 1,5 % en glissement mensuel, en raison d'une forte hausse des prix de l'essence. Ces augmentations devraient s'inverser, compte tenu des récentes baisses des prix mondiaux du pétrole. Outre l'énergie, d'autres composantes ont été plus faibles. Les prix des denrées alimentaires n'ont augmenté que de 0,2 %, notamment en raison d'une baisse importante des prix des fruits et légumes.

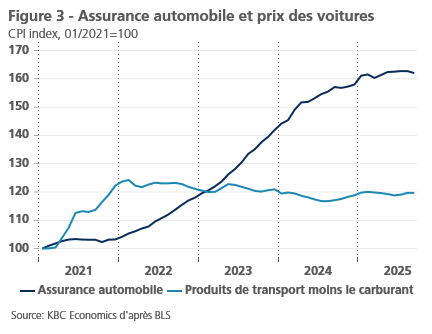

Les composantes de base se sont également affaiblies, faisant baisser l'inflation de base de 3,1 % à 3,0 %. L'inflation du logement s'est considérablement ralentie, les prix du logement n'ayant augmenté que de 0,2 % en glissement mensuel, malgré une forte hausse des prix de l'hôtellerie. Cette évolution s'explique en grande partie par une décélération importante dans la catégorie des loyers rigides en équivalent-propriétaire. Les indicateurs prospectifs laissent présager un nouveau ralentissement de l'inflation dans le secteur du logement. Hors logement, les prix des services ont augmenté de 0,3 % en glissement mensuel. Les tarifs des compagnies aériennes ont poussé les prix des services à la hausse. En revanche, les prix de l'assurance automobile ont connu une baisse notable. Malgré des augmentations modestes de la valeur du bien assuré (c'est-à-dire les prix des voitures), les prix des assurances ont grimpé en flèche au cours des quatre dernières années (voir figure 3). L'inflation de l'assurance automobile s'est toutefois ralentie récemment et pourrait continuer à peser sur les prix des services.

La composante de l'inflation la plus surveillée a été l'inflation de base des biens, où les preuves de l'influence des tarifs douaniers s'accumulent. Malgré une baisse des prix des voitures et des camions d'occasion, les prix des biens de base ont augmenté de 0,2 % le mois dernier. Des augmentations notables ont été observées dans les catégories fortement importées telles que l'habillement et les produits récréatifs. Au cours des trois derniers mois, les prix des biens de base ont augmenté de 0,7 %, ce qui est bien supérieur aux taux historiques. Nous avons abaissé nos prévisions pour l'inflation américaine en 2025 à 2,7 %, mais nous avons maintenu nos prévisions pour 2026 à 2,6 %.

La croissance de la zone euro surprend à la hausse

Selon les premières estimations rapides du PIB réel, la croissance dans la zone euro a été de 0,2 % au troisième trimestre (par rapport au trimestre précédent). Ce résultat est nettement supérieur à nos prévisions de stagnation. Parmi les grands pays, les surprises sont venues de l'Espagne (0,6 %) et de la France (0,5 %), tandis que les Pays-Bas (0,4 %) et la Belgique (0,3 %) ont également réservé des surprises positives. La croissance la plus forte a été enregistrée au Portugal (0,8 %).

Un diagnostic précis de la dynamique de croissance reste toujours quelque peu spéculatif lorsque les premières estimations pour la zone euro sont publiées. Il est clair que la péninsule ibérique reste un berceau de croissance. En Espagne, la consommation des ménages et, après un démarrage initialement lent, l'investissement continuent d'alimenter l'activité économique. Les réformes économiques structurelles et la forte immigration, en particulier celle des Sud-Américains hispanophones, qui s'intègrent rapidement au marché du travail, favorisent une croissance robuste de l'emploi et soutiennent une dynamique économique positive. En France, en revanche, la croissance de la consommation et de l'investissement est restée particulièrement faible pour le moment, comme prévu dans un contexte de malaise politique. Le chiffre inattendu de la croissance est dû à la forte augmentation (2,2 %) des exportations de biens et de services. Les secteurs de l'aviation, de la chimie et de la pharmacie y ont particulièrement contribué. La croissance des exportations s'est accompagnée d'une réduction des stocks qui s'étaient accumulés au cours des trimestres précédents et qui contribuent désormais négativement à la croissance. Dans les secteurs de l'alimentation et des boissons, les exportations ont souffert, comme prévu, des droits de douane aux États-Unis. Le chiffre élevé de la croissance française a également été flatté par le redémarrage des raffineries après les travaux de maintenance du premier semestre de l'année.

Comme prévu, les économies allemande et italienne ont stagné au troisième trimestre. Les commentaires de l'Office fédéral allemand des statistiques (Destatis) font état d'une baisse des exportations, tandis que les investissements en biens d'équipement ont connu une évolution positive. En Italie, les exportations nettes auraient apporté une contribution positive à la croissance, qui a toutefois été contrebalancée par la réduction des stocks.

Pour avoir une idée plus précise du climat général des affaires dans la zone euro, il faudra attendre les chiffres détaillés sur la valeur ajoutée par les dépenses et la production. Le chiffre plus élevé que prévu de la croissance du PIB est probablement influencé positivement par un certain nombre de facteurs plutôt aléatoires et ne signale pas encore un renforcement fondamental plus précoce que prévu de la demande intérieure. Les ventes au détail, par exemple, n'ont augmenté que de 0,2 % (en volume) au troisième trimestre par rapport au trimestre précédent, tandis que la production industrielle au cours des trois mois se terminant en août a été inférieure de 1,0 % à celle du trimestre précédent.

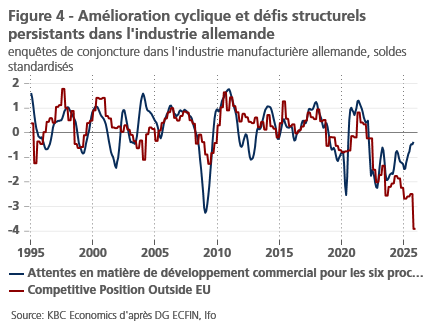

D'autre part, les enquêtes de la Commission européenne et l'indice des directeurs d'achat (PMI) indiquent une nette amélioration de la confiance des entreprises. Cela se reflète également dans les enquêtes Ifo de l'industrie allemande, en particulier lorsqu'on examine les perspectives pour les six prochains mois (voir figure 4). Cette évolution est peut-être due à l'espoir que les mesures de relance budgétaire allemandes entrent enfin dans leur phase de mise en œuvre. Néanmoins, il est frappant de constater que la prise de décision politique en Allemagne s'avère plus difficile qu'on ne l'espérait immédiatement après les élections. Cependant, il est urgent de progresser dans la mise en œuvre des mesures politiques, car les signes timides de refroidissement du marché du travail allemand semblent s'intensifier. En outre, malgré l'amélioration des attentes générales, l'industrie allemande reste extrêmement préoccupée par sa compétitivité sur les marchés internationaux (voir figure 4). Cela montre que les handicaps compétitifs structurels sont loin d'être surmontés.

Tous les risques pesant sur la croissance économique n'ont donc pas été éliminés. Néanmoins, le nouvel accord commercial entre la Chine et les États-Unis et le cessez-le-feu au Moyen-Orient ont légèrement rééquilibré les risques à la hausse et à la baisse pour la croissance. Nous maintenons donc notre prévision d'un renforcement progressif de la demande intérieure dans la zone euro à partir du dernier trimestre de 2025 et surtout dans le courant de 2026. Le renforcement de la consommation des ménages devrait être le moteur de cette évolution, de même que l'importante impulsion donnée à l'investissement par le budget allemand et les derniers transferts de NextGenerationEU, qui soutiendront la dynamique de l'investissement, en particulier dans les pays du sud de l'Europe. L'amélioration timide de la confiance des consommateurs suggère que le moteur de la consommation ne passera que progressivement à la vitesse supérieure. Toutefois, si les ménages réduisent leur épargne, actuellement très élevée, de manière plus radicale que prévu, la croissance pourrait se renforcer davantage que ce que nous prévoyons ici.

Nous avons relevé nos prévisions de croissance moyenne du PIB réel dans la zone euro de 1,2 % à 1,4 % pour 2025 et de 0,9 % à 1,0 % pour 2026. Ce relèvement est dû à une croissance plus forte au troisième trimestre, qui augmente l'effet de report total de 2025 à 2026. Néanmoins, la croissance en glissement annuel devrait être légèrement plus forte en 2026 qu'en 2025 (1,2% contre 1,1%).

L'économie américaine fait preuve d'une certaine résilience

En raison de la fermeture des États-Unis, la publication de nouvelles données américaines a été limitée. En effet, la publication de données économiques clés telles que le PIB ou les rapports sur l'emploi a été retardée. Toutefois, les données publiées ont généralement surpris à la hausse. C'est le cas des données relatives au marché du travail en général. Selon le rapport ADP, 42 000 emplois ont été créés en octobre. Bien que ce chiffre soit nettement inférieur aux moyennes historiques, il est supérieur à la croissance négative de l'emploi observée au cours des deux mois précédents. Les données relatives aux demandes d'indemnisation témoignent également d'une certaine résilience des données relatives à l'emploi. Ces données sont restées largement inchangées par rapport aux mois précédents (les demandes initiales sont restées globalement inchangées et les demandes continues ont légèrement augmenté). Cela suggère que le nombre de chômeurs n'augmente pas de manière significative à l'heure actuelle. Toutefois, l'augmentation récente des suppressions d'emplois annoncées et le déclin continu des ouvertures d'emplois quotidiennes pourraient faire augmenter le taux de chômage au cours des trimestres suivants.

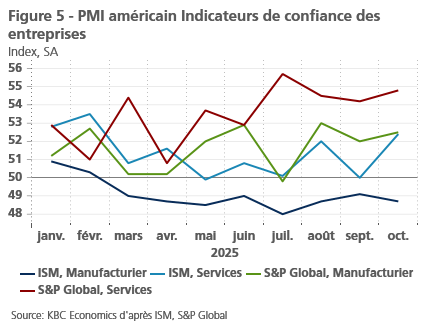

Les indicateurs de confiance des entreprises ont également fait un bond en avant dans l'ensemble (voir figure 5). Cela a été particulièrement le cas dans l'important secteur des services, qui contribue pour près de 80 % au PIB des États-Unis. Les indices PMI des services du S&P Global et de l'ISM ont tous deux augmenté de manière significative en octobre. Les données de l'ISM sur les services étaient particulièrement encourageantes, car les détails sous-jacents étaient également très positifs. Le bond important de la composante "nouvelles commandes" est un signe positif. Contrairement aux entreprises, les consommateurs se sont montrés plus pessimistes en octobre, avec une baisse de la confiance des consommateurs. La baisse des ventes de véhicules légers en octobre laisse également présager un ralentissement notable de la croissance des dépenses de consommation au quatrième trimestre.

Le récent accord commercial entre la Chine et les États-Unis pourrait également renforcer le sentiment général, ce qui stimulerait légèrement l'investissement et la consommation. Tout en maintenant notre prévision de 1,9 % pour cette année, nous relevons notre prévision pour l'année prochaine de 1,5 % à 1,7 %.

La croissance chinoise ralentit au troisième trimestre

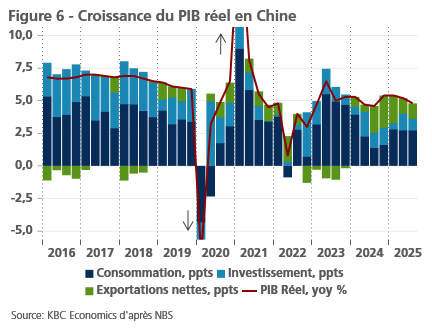

Les chiffres du PIB du troisième trimestre confirment que l'économie chinoise a perdu de son élan après un premier semestre vigoureux. Le PIB réel a augmenté de 4,8 % en glissement annuel, ce qui représente un recul par rapport aux taux de croissance de 5,4 % et 5,2 % enregistrés respectivement au premier et au deuxième trimestre 2025. La ventilation des contributions à la croissance du PIB montre que le ralentissement est dû en grande partie à une baisse de l'investissement, tandis que la contribution de la consommation est restée stable à des niveaux plutôt faibles et que les exportations nettes sont restées solides malgré un certain ralentissement par rapport à la fin de l'année 2024 et au début de l'année 2025 (voir la figure 6).

La dichotomie persistante entre la demande intérieure et la demande extérieure était également évidente dans les ventes au détail de septembre, qui ont diminué de 0,2 % au cours du mois, et dans la production industrielle, qui s'est accélérée pour atteindre une croissance de 0,64 % en septembre, contre 0,37 % le mois précédent, reflétant en partie la résistance des exportations. Sur l'ensemble du troisième trimestre, les exportations ont augmenté de 7,0 % en glissement annuel, malgré le fort ralentissement des exportations vers les États-Unis (-27 % en glissement annuel), les exportations vers d'autres régions ayant compensé cette baisse. Les données commerciales du mois d'octobre ont toutefois montré les premiers signes d'une faiblesse plus générale de la demande extérieure, les exportations ayant chuté de 0,80 % en glissement annuel.

La trêve commerciale d'un an conclue entre la Chine et les États-Unis en octobre est donc une évolution positive, l'administration Trump ayant accepté de réduire les droits de douane liés au fentanyl de 10 points de pourcentage pour les ramener à 10 %. Les tarifs dits réciproques restent à 10 % au lieu d'être augmentés comme menacé (ce taux tarifaire réciproque avait temporairement atteint un pic de 125 % en avril, mais a été ramené à 10 % à la mi-mai et maintenu à ce niveau au fur et à mesure que les négociations se déroulaient). En contrepartie, la Chine a accepté de suspendre les restrictions à l'exportation sur les minéraux de terres rares et d'acheter davantage de produits de base américains (par exemple, du soja). Cet accord permet d'éviter (une fois de plus) le pire des scénarios pour les relations commerciales et de réduire l'incertitude, du moins à court terme. Bien que l'accord puisse conduire à une stabilisation, voire à une amélioration modeste des exportations chinoises vers les États-Unis, deux éléments importants méritent d'être soulignés. Premièrement, les droits de douane sur de nombreux produits chinois restent supérieurs à 20 % (10 % de droits de douane réciproques plus 10 % de droits de douane sur le fentanyl) en raison des droits de douane de la section 301 (qui s'élèvent à 25 %) introduits au cours du premier mandat de Trump et modifiés pendant l'administration Biden. Ces tarifs de la section 301 (ainsi que les tarifs sectoriels de la section 232 sur l'acier et l'aluminium) n'ont pas été supprimés dans le dernier accord, bien qu'une extension de certaines exclusions déjà en place pour des marchandises spécifiques ait été accordée. Deuxièmement, bien que les droits de douane réciproques aient été ramenés de 125 % à 10 % en mai, les exportations ne se sont que partiellement remises du creux de mai (-35 % en glissement annuel) et étaient encore en baisse de 25 % en octobre par rapport à l'année précédente. Cela suggère qu'un certain niveau de découplage peut persister indépendamment des niveaux tarifaires spécifiques.

Nous maintenons donc inchangées nos perspectives de croissance du PIB réel sur une base trimestrielle à l'avenir, mais nous réduisons notre prévision moyenne annuelle pour 2025 de 5,0 % à 4,9 % en raison du chiffre légèrement plus faible du troisième trimestre. En ce qui concerne l'inflation globale, nous réduisons nos prévisions en moyenne annuelle à -0,1 % en 2025 et à 0,7 % en 2026, mais nous notons que l'inflation de base augmente régulièrement, atteignant 1,2 % en glissement annuel en octobre, son niveau le plus élevé depuis février 2024. Il s'agit d'un signe encourageant pour l'économie chinoise, compte tenu des pressions déflationnistes de plus en plus marquées au cours des dernières années.

La BCE confirme le bas du cycle des taux d'intérêt pour l'instant

Les décisions prises fin octobre par la Fed et la BCE en matière de taux d'intérêt n'ont guère réservé de surprises. La BCE a maintenu son taux de dépôt inchangé à 2 %. Elle considère toujours que sa politique est "bien orientée". En effet, l'inflation globale était de 2,1 % en octobre, un écart négligeable par rapport à l'objectif à moyen terme de 2 %. Toutefois, l'inflation de base sous-jacente se maintient à 2,4 %, principalement en raison de l'inflation relativement élevée des prix des services. En l'absence de nouveaux chocs inflationnistes, la trajectoire de l'inflation de base devrait continuer à converger vers l'objectif d'inflation, en partie en raison de la modération des accords salariaux attendus.

En outre, la tendance à la désinflation dans la zone euro est également soutenue par deux autres facteurs : la baisse des prix de l'énergie par rapport à l'année précédente et la forte appréciation de l'euro depuis le début de l'année, tant au niveau bilatéral par rapport au dollar qu'en termes pondérés en fonction des échanges. L'euro fort freine l'inflation des prix à l'importation, déprimant ainsi l'inflation des prix des biens, entre autres (contrairement à l'inflation relativement élevée dans le secteur des services mentionnée ci-dessus). En outre, le report attendu de la mise en œuvre de l'ETS2 devrait entraîner une baisse de l'inflation en 2027.

Nous confirmons notre scénario selon lequel la BCE a atteint le bas de son cycle de taux d'intérêt avec son taux de dépôt actuel de 2 %. L'inflation globale est conforme à son objectif et, selon la banque centrale, un certain nombre de risques de croissance à la baisse se sont récemment atténués. Dans ce contexte, la BCE a fait référence à un calme relatif dans les conflits commerciaux entre les États-Unis d'une part et la zone euro et la Chine d'autre part, ainsi qu'au cessez-le-feu à Gaza. En outre, le marché du travail européen semble résistant, avec un faible taux de chômage. Associé à un taux d'épargne encore bien supérieur à sa moyenne historique en raison de l'épargne de précaution, et donc susceptible de baisser, cela pourrait soutenir la croissance de la consommation privée au cours des prochains trimestres.

La Fed garde les mains libres

La Fed a poursuivi fin octobre le cycle d'assouplissement qu'elle avait repris en septembre. Le taux directeur a ainsi été ramené à 3,875 %. Ce résultat est conforme à nos attentes et à celles du marché. La communication de la Fed, qui a clairement indiqué qu'une nouvelle baisse des taux en décembre "n'est pas acquise", a toutefois constitué une légère surprise. Cela s'est reflété en partie lors de la dernière réunion de politique monétaire de la Fed, au cours de laquelle un décideur a même voté pour laisser les taux inchangés en octobre. Après cette réunion, la communication a été plutôt hawkish. Selon notre scénario, ces communications n'indiquent pas une probabilité significative d'une nouvelle pause des taux d'intérêt en décembre. L'intention de la Fed pourrait plutôt être de détourner les attentes du marché d'une baisse quasi certaine des taux en décembre et de se donner ainsi une marge de manœuvre afin de pouvoir réagir sans retenue en décembre aux données disponibles à ce moment-là. L'optionnalité semble être le mot-clé actuel de la Fed sur fond de données manquantes.

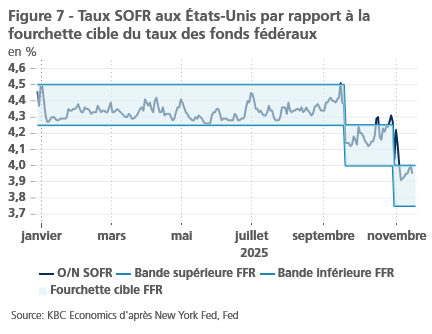

Outre la baisse des taux d'intérêt, la Fed a également annoncé qu'elle mettrait fin à son programme de resserrement quantitatif (QT) dès le début du mois de décembre. Elle estime que l'excès de liquidités a suffisamment diminué (d'"abondant" à "ample") pour que la taille de son bilan reste inchangée jusqu'à nouvel ordre. Le concept non quantifié d'"ample" fait référence à un état dans lequel la demande de liquidités par le secteur financier est "amplement" satisfaite. La fin du QT a probablement aussi été motivée par le fait que certains taux d'intérêt du marché suggéraient que le marché monétaire devenait un peu plus étroit que ce qui avait été estimé précédemment. En particulier, par exemple, le taux SOFR, auquel les banques peuvent emprunter de l'argent entre elles sur une base journalière et contre collatéral, était temporairement au-dessus de la zone cible dans laquelle la Fed souhaite maintenir son taux directeur (voir figure 7).

La politique quantitative est le deuxième instrument de politique dans lequel la Fed et la BCE divergent actuellement, en plus des positions différentes dans les cycles de taux directeurs. En effet, la politique QT de la BCE se poursuit et a pour objectif clair de continuer jusqu'à ce que les portefeuilles PEPP et APP soient complètement épuisés.

Les rendements obligataires restent légèrement orientés à la hausse

Notre scénario fondamental pour les taux d'intérêt des gouvernements américain et allemand reste inchangé. Nous avons noté que les deux taux d'intérêt ont légèrement augmenté à la suite de la communication inattendue de la Fed. Nous avons légèrement revu à la baisse nos prévisions de taux d'intérêt à long terme pour la fin de l'année 2025, mais la tendance à la hausse des rendements obligataires est restée pratiquement inchangée.

Les spreads sous contrôle

Nous continuons de penser que les écarts de rendement des emprunts d'État au sein de l'UEM vont poursuivre leur tendance à la baisse. La reprise économique cyclique attendue au cours des prochains trimestres, l'excédent de liquidités toujours important dans la zone euro et l'IPT de la BCE en arrière-plan jouent un rôle à cet égard. Toutefois, les risques politiques, combinés à une présentation difficile du budget 2026, pourraient temporairement gâcher la donne. Ce problème se pose surtout en France, c'est pourquoi nous continuons à supposer que le différentiel de taux d'intérêt entre la France et l'Allemagne restera à des niveaux relativement élevés jusqu'après les élections présidentielles de 2027.

Tous les cours/prix historiques, statistiques et graphiques sont à jour, jusqu'au 10 novembre 2025, sauf indication contraire. Les positions et prévisions fournies sont celles du 10 novembre 2025.