Economische Vooruitzichten januari 2026

Lees de volledige publicatie hieronder of klik hier om de PDF te openen.

- De geopolitieke spanningen zijn de afgelopen maand dramatisch geëscaleerd. Als onderdeel van zijn campagne om Groenland te verwerven, kondigde president Trump 10% extra invoerheffingen aan voor acht Europese landen, die op 1 februari van kracht zouden worden. Europese leiders hebben vergeldingsmaatregelen beloofd mocht de nieuwe invoerheffing effectief worden doorgevoerd. Hoewel Donald Trump sindsdien zijn dreigement heeft ingetrokken, zien we de mogelijkheid van een volledige handelsoorlog tussen de EU en de VS nog steeds als een belangrijk neerwaarts risico voor ons scenario.

- Het hoge aanbod van olie blijft de olieprijzen onder druk zetten. De prijzen daalden in december met 2,2% tot 60,9 USD per vat. De spanningen in Venezuela, dat ongeveer 1 miljoen vaten per dag levert, hadden de prijzen eerder in de maand omhoog gedreven. De futures daalden evenwel op middellange termijn, omdat de markten verwachten dat de betrokkenheid van de VS de Venezolaanse productie de komende jaren zal doen stijgen. De TTF-gasprijzen bleven vorige maand ongewijzigd op 28 EUR per MWh, omdat de hoge LNG-productie in de VS de Europese aardgasprijzen in toom houdt.

- De inflatie in de eurozone daalde in december van 2,1% naar 1,9% en kwam daarmee onder de doelstelling van de ECB. Binnen de niet-kerncomponenten daalde de energie-inflatie sterk, terwijl de voedingsprijsinflatie verstevigde. Ook de kerninflatie daalde licht, van 2,4% naar 2,3%. Binnen de kerncomponenten nam de goedereninflatie af. De diensteninflatie blijft evenwel hoog en de loondruk is toegenomen. We verwachten nu dat de gemiddelde inflatie in 2026 1,7% en in 2027 1,9% zal bedragen.

- De inflatie in de VS heeft haar hoogtepunt bereikt. In december bleef de algemene inflatie ongewijzigd op 2,7%, terwijl de kerninflatie afnam van 2,7% naar 2,6%. De huisvestings- en voedingsprijsinflatie waren hoog, terwijl de kerninflatie voor diensten (exclusief huisvesting) bescheiden was. De prijzen voor goederen bleven ongewijzigd dankzij een prijsdaling voor tweedehandsauto's en -vrachtwagens. De prijzen voor andere (tariefgevoelige) goederencomponenten vertoonden nog altijd hoge stijgingen. We verwachten nu een gemiddelde inflatie van 2,6% in 2026 en 2,4% in 2027.

- De groei in de eurozone blijft matig. Het ondernemersvertrouwen verslechterde vorige maand (zowel in de industrie als in de diensten). Het consumentenvertrouwen blijft zwak, wat de historisch hoge spaarquote van huishoudens verklaart. Cijfers inzake industriële productie zijn evenwel verbeterd. Een licht stimulerend begrotingsbeleid in de eurozone als geheel zal de bbp-groei in dit jaar licht ondersteunen. Wij voorspellen een reële bbp-groei van 1,0% voor 2026 en 1,4% voor 2027.

- De Amerikaanse economie blijft in goede vorm. De bbp-groei in het derde kwartaal van 2025 kwam uit op 1,1% op kwartaalbasis, dankzij de sterke consumentenbestedingen. De groei zal in het vierde kwartaal waarschijnlijk opnieuw sterk zijn, zoals blijkt uit de sterke detailhandelsverkopen en de stijgende uitvoer. De banengroei blijft zwak, maar de productiviteit stijgt in hoog tempo en de werkloosheid is onder controle. Gezien de overhangeffecten van de sterke cijfers over het derde en vierde kwartaal verwachten we nu een reële bbp-groei van 2,3% in 2026. Voor 2027 voorspellen we een groei van 1,9%.

- Het Chinese reële bbp groeide in 2025 met 5%, waarmee zowel de officiële groeidoelstelling van de regering als het groeipercentage van 2024 werden gehaald. De veerkrachtige uitvoer ondersteunde de economie tegen de achtergrond van een matige binnenlandse vraag en recent zwakkere investeringen. We verwachten dat de structurele vertraging van de economie op langere termijn zich in 2026 en 2027 zal voortzetten, met een reële bbp-groei van respectievelijk 4,6% en 4,2%.

- Centrale banken hebben te maken met verschillende economische omstandigheden. Aangezien de inflatie boven de doelstelling blijft en de werkloosheid tot nu toe onder controle is, verwachten we dat de Fed de beleidsrente in januari ongewijzigd zal laten. Door de lagere inflatiecijfers in de komende maanden zal zij de rente allicht nog twee keer verlagen in de eerste helft van het jaar. Daarmee komt dan een einde aan de renteverlagingscyclus. De ECB bevindt zich daarentegen nog altijd in een “goede positie”, aangezien de inflatie in de eurozone op koers ligt. We verwachten dan ook dat de centrale bank de rente dit en volgend jaar ongewijzigd zal laten.

De wereldeconomie toont veerkracht ondanks de toegenomen geopolitieke risico's en hogere tarieven. Dat is vooral zichtbaar in de VS, waar de bbp-groei in het derde kwartaal uitkwam op een hoge 1,1% op kwartaalbasis. De groei zal in het vierde kwartaal allicht robuust blijven, gezien de sterke uitvoergroei, de behoorlijke vraag en de sterke niet-residentiële investeringen. Ook de werkloosheid blijft voorlopig onder controle, wat samen met de nog altijd sterke inflatie ervoor zal zorgen dat de Fed in januari de rente ongewijzigd laat. We hebben ook onze vooruitzichten voor China licht naar boven bijgesteld, gezien de sterkere industriële productie en de veerkracht van de uitvoer. De vastgoedmarkt en de zwakke binnenlandse vraag blijven evenwel belangrijke zorgpunten. In de eurozone wijzen de meest recente vertrouwensindicatoren nog altijd op matige groeivooruitzichten. Duitse begrotingsstimulansen zouden wel kunnen leiden tot een geleidelijke verbetering van de groeidynamiek in 2026.

Ook de inflatiedynamiek is wereldwijd verbeterd. In de VS lijkt de inflatie haar hoogtepunt te hebben bereikt, nu de kerninflatie in december is gedaald. In de eurozone is de algemene inflatie verder afgenomen en ligt die nu zelfs iets onder de doelstelling van 2%. De kerninflatie is weliswaar hoger, maar blijft ook onder controle. De ECB zal daarom naar verwachting de beleidsrente voorlopig op het huidige niveau handhaven. In China zijn de algemene inflatie en de producentenprijsinflatie in december versneld, wat hoop geeft dat het land een deflatoire spiraal zal vermijden.

Ondanks de verbeterde vooruitzichten zijn de neerwaartse risico's sinds het begin van het jaar aanzienlijk toegenomen. Ten eerste zijn de spanningen rond Groenland snel opgelopen. Trump kondigde onlangs een extra tarief van 10% aan voor 8 landen (Denemarken, Noorwegen, Zweden, Frankrijk, Duitsland, Finland, Nederland en het VK) in een escalatie van zijn drukcampagne om Groenland te verwerven. De geviseerde landen hadden onlangs troepen naar Groenland gestuurd als onderdeel van een 'verkenningsmissie', wat werd gezien als een blijk van militaire steun. Nu Trump zijn dreigement in Davos heeft ingetrokken, lijkt de uitbraak van een volledige handelsoorlog voorlopig afgewend. De spanningen tussen de VS en de EU rond Groenland zijn echter nog niet opgelost en het risico van een escalerende handelsoorlog tussen de EU en de VS blijft aanwezig.

Intussen blijft de ook de onzekerheid over de timing van de implementatie van de handelsovereenkomst tussen de EU en de Mercosur-landen groot. De handelsovereenkomst, die eerder deze maand werd ondertekend, staat opnieuw op pauze. Het Europees Parlement besliste immers om de overeenkomst naar het Hof van Justitie van de EU te sturen om te beoordelen of de overeenkomst tussen de EU en Mercosur in overeenstemming is met de EU-verdragen. Wachten op een uitspraak kan de implementatie van het verdrag met wel twee jaar vertragen. De EU kan de overeenkomst eventueel wel al voorlopig uitvoeren, in afwachting van een uitspraak, maar het is onduidelijk of het gebruik zal maken van deze mogelijkheid.

Spanningen in Venezuela hebben beperkt effect op olieprijzen

De olieprijzen zijn vorige maand opnieuw gedaald. Dankzij het hoge aanbod van niet-OPEC+-landen en een hogere productiequota van OPEC+-landen daalden ze in december met 2,2% tot 60,9 USD per vat. Half december daalden de prijzen zelfs even tot onder de 60 USD per vat. Toen de VS tankers met Venezolaanse olie begonnen te onderscheppen, herstelden de olieprijzen zich. De arrestatie van de Venezolaanse president Maduro zorgde eerder deze maand voor een verdere stijging van de prijzen.

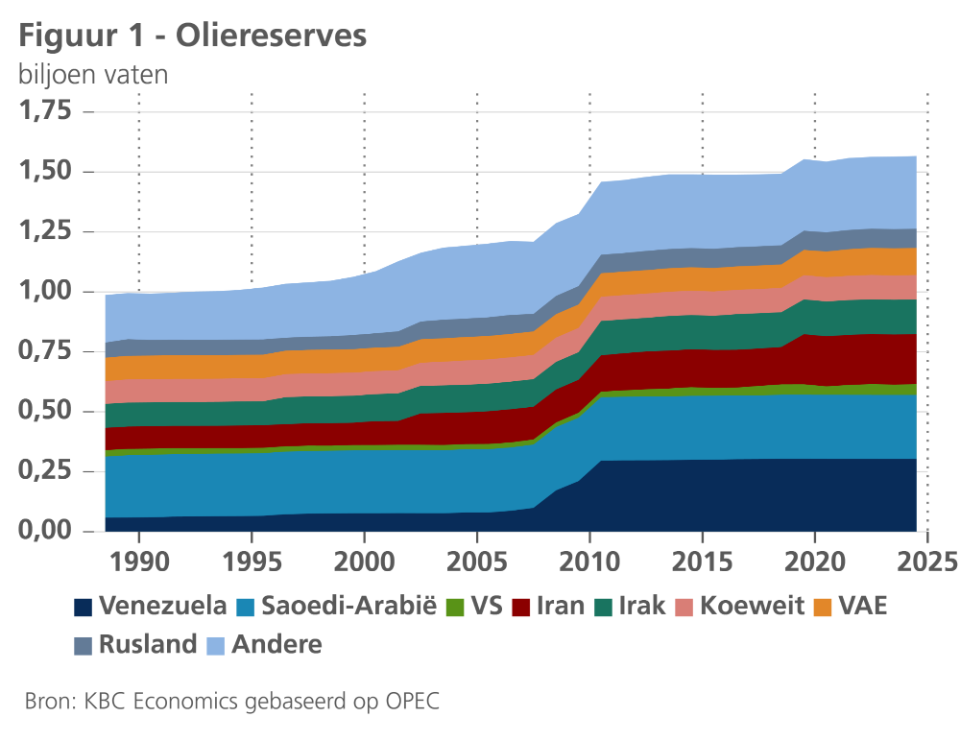

Venezuela beschikt over aanzienlijke bewezen oliereserves (zie figuur 1). De olieproductie is evenwel sterk gedaald van een piek van 3,5 miljoen vaten per dag in 1998 (5% van de wereldproductie) tot ongeveer 1 miljoen vaten per dag (minder dan 1% van de wereldproductie). De huidige onrust zou de olieproductie op korte termijn verder kunnen doen dalen. Gezien het huidige overaanbod zouden de oliemarkten een daling van de Venezolaanse olieproductie evenwel gemakkelijk kunnen opvangen. Op langere termijn zou de mogelijke opheffing van de Amerikaanse sancties en een grotere betrokkenheid van Amerikaanse oliemaatschappijen een belangrijke positieve schok voor het olieaanbod kunnen veroorzaken. De hoge winningskosten van Venezolaanse olie, de vervallen staat van de Venezolaanse olie-infrastructuur en de nog altijd grote onzekerheid kunnen echter investeringen in Venezuela ontmoedigen. Niettemin is de termijncurve afgevlakt in afwachting van een hogere Venezolaanse productie, waarbij de prijzen aan het langere einde van de curve zijn gedaald.

De aardgasprijzen bleven vorige maand grotendeels ongewijzigd en sloten de maand af op 28 EUR per MWh. Het hoge aanbod van LNG uit de VS zet de gasprijzen onder druk. De lage gasreserves in de EU (gevuld tot 51,4 % van de totale capaciteit) zouden evenwel gedurende het hele jaar een opwaartse druk op de gasprijzen kunnen uitoefenen.

Inflatie in eurozone net onder doelstelling

De inflatie in de eurozone sloot 2025 af op 1,9%, een afname met 0,2 procentpunt tegenover november. De kerninflatie – zowel de component van de niet-energetische goederen als die van de diensten – viel met 0,1 procentpunt terug tot 2,3% (0,4% voor niet-energetische goederen en 3,4% voor diensten). De energieprijsinflatie kende de sterkste terugval: van -0,5% in november tot -1,9% in december, terwijl de voedingsprijsinflatie lichtjes aantrok van 2,4% in november tot 2,5% in december.

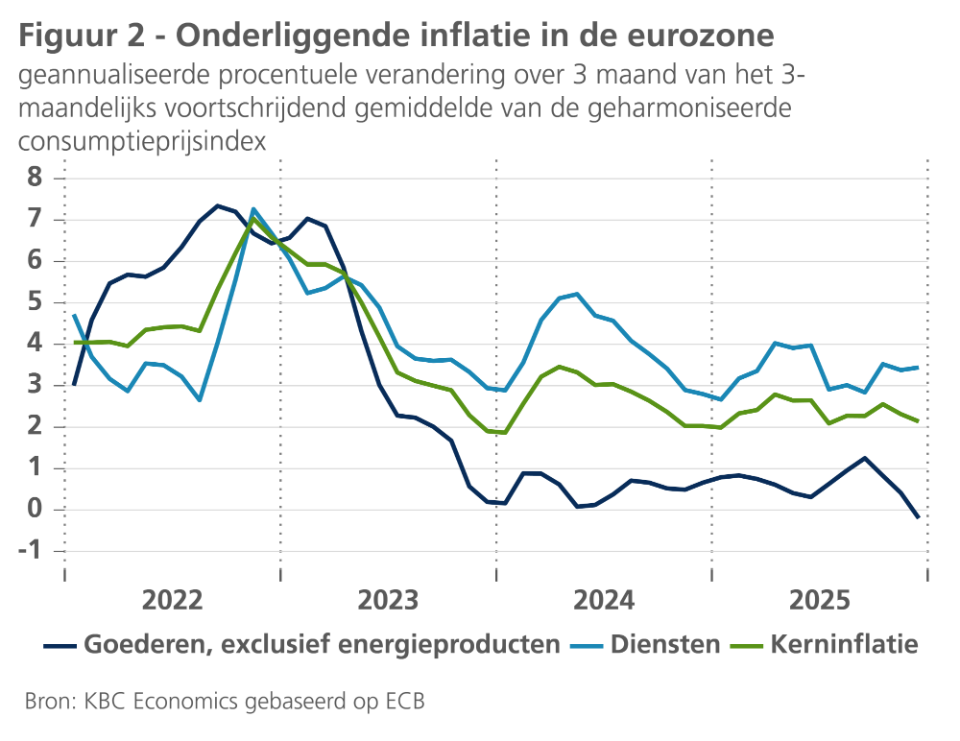

Ogenschijnlijk zit de inflatie dus weer op het vooropgestelde pad van afkoeling. Dat blijft evenwel in hoofdzaak het gevolg van het erratische verloop van de energieprijzen. De kerninflatie blijft daarentegen hardnekkig. Sinds mei 2025 bedroeg de kerninflatie voortdurend 2,3% of 2,4%. De uitsplitsing van de dynamiek op korte termijn van de kerninflatie toont dat de goedereninflatie na een tijdelijke opstoot tijdens de zomermaanden in het laatste kwartaal fors is afgekoeld. Maar bij de diensteninflatie was het momentum in de laatste maanden van 2025 daarentegen zelfs iets krachtiger dan tijdens de zomermaanden (zie figuur 2).

Een en ander is vermoedelijk het gevolg van een iets trager dan verwachte afkoeling van het loonstijgingstempo, een belangrijke determinant van in het bijzonder de diensteninflatie. In de ECB-vooruitzichten van december 2025 werd de raming van de jaarstijging van de loonsom per werknemer voor 2025 en 2026 met 0,6, respectievelijk 0,5 procentpunt opgetrokken tot 4,0% respectievelijk 3,2%, komende van 4,5% in 2024. Er is dus nog altijd sprake van een afkoeling van het loonstijgingstempo, doch minder dan initieel vooropgesteld. Dat kan verklaren waarom in het bijzonder de diensteninflatie in 2025 minder dan verwacht is vertraagd.

Terzelfdertijd blijft een verdere afkoeling waarschijnlijk, doch geleidelijker. We hebben onze prognose voor de gemiddelde kerninflatie in 2026 lichtjes opgetrokken van 2,0% tot 2,1% (komende van 2,4% in 2025). Voor 2027 verwachten we een verdere daling tot 2,0%. Doordat de energieprijzen een neerwaarts effect op het algemene inflatieverloop zullen blijven uitoefenen zal de totale inflatie in 2026 naar verwachting gemiddeld 1,7% bedragen en 1,9% in 2027.

Inflatie in de VS blijft ongewijzigd

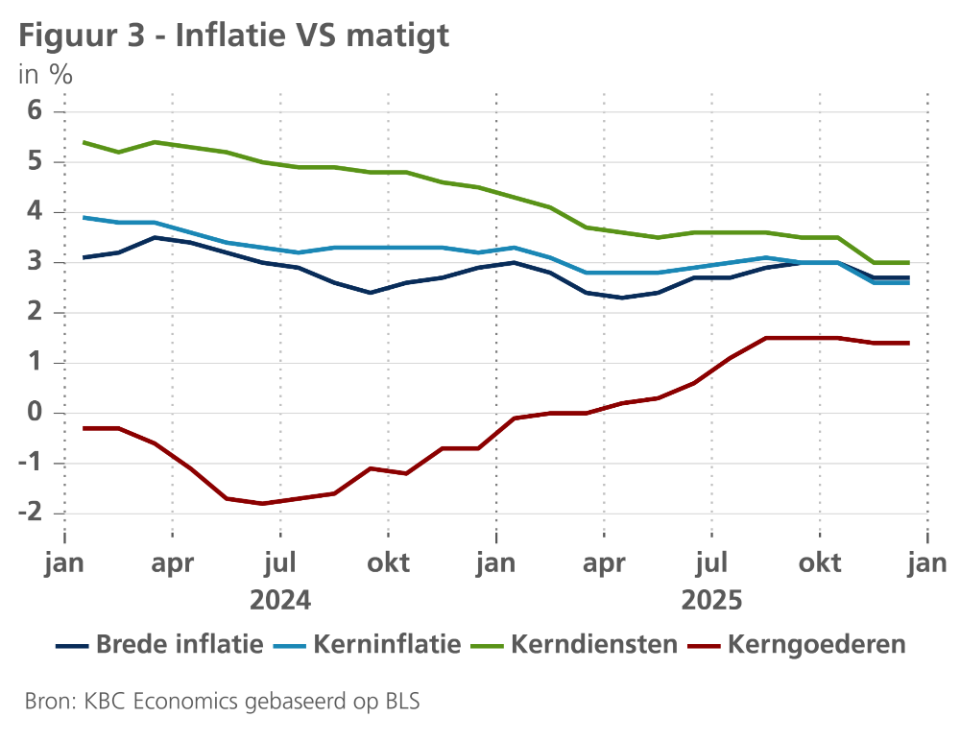

Ondanks het erg zwakke (en methodologisch gebrekkige) inflatiecijfer in november, bleef de algemene inflatie in de VS in december ongewijzigd op 2,7% (zie figuur 3). De kerninflatie daalde van 2,7% naar 2,6% (en steeg slechts 0,2% op maandbasis). Binnen de kerncomponenten bleven de goederenprijzen ongewijzigd. Dat is voornamelijk toe te schrijven aan een grote daling van de prijzen van tweedehandsauto's en -vrachtwagens. De prijzen van andere goederen, zoals kleding en woninginrichting en -benodigdheden, lieten een sterke stijging zien, wat erop wijst dat de tariefdruk groot blijft. In tegenstelling tot die voor goederen lieten de prijzen voor huisvesting een sterke stijging optekenen (+0,4% op maandbasis). Gezien de matigende vooruitzichten zal dit allicht een eenmalig verschijnsel zijn. De dienstenprijzen (exclusief huisvesting) stegen met een bescheiden 0,14% op maandbasis. De vertraging van de inflatie in de dienstensector is allicht toe te schrijven aan de lage loondruk. Tegen de achtergrond van de versnellende productiviteit zijn de loonkosten per eenheid product in het derde kwartaal slechts met 1,2% op jaarbasis gestegen.

Binnen de niet-kerncomponenten stegen de energieprijzen licht dankzij een daling van de benzineprijzen. De voedingsprijzen stegen daarentegen in hoog tempo. Al met al blijft de inflatie in lijn met onze verwachtingen en handhaven we onze inflatieprognose voor 2026 en 2027 op gemiddeld respectievelijk 2,6% en 2,4%.

Eurozone wacht op aanslaan Duitse locomotief

In de eurozone lijkt de economie het jaar 2025 op een enigszins valse noot te hebben afgesloten. Dat kan alvast worden vermoed op basis van de peilingen naar het ondernemersvertrouwen in de industrie en de diensten. Zowel de enquêtes bij de aankoopdirecteuren (PMI) als de bredere peilingen van de Europese Commissie lieten in december een terugval van het vertrouwen optekenen. Ook de verbetering van het consumentenvertrouwen heeft zich in de laatste twee maanden van 2025 niet doorgezet. Er was eerder sprake van een (lichte) terugval, bovendien vanop een nog altijd laag niveau.

Gelukkig is het vertrouwen van de ondernemers in de bouwsector wel verder verbeterd, al lijkt die verbetering zich vooral bij de Duitse bouwondernemers te manifesteren. Dat kan allicht in verband worden gebracht met de opstart van de investeringsprogramma’s van de Duitse overheid voor infrastructuurverbeteringen. Eind 2025 kregen ook de bestellingen voor defensie – de andere component van het omvangrijke stimuleringspakket – een nieuwe impuls. Defensiebestellingen speelden een belangrijke rol in de lichte toename van de nieuwe bestellingen bij het geheel van de Duitse industrie.

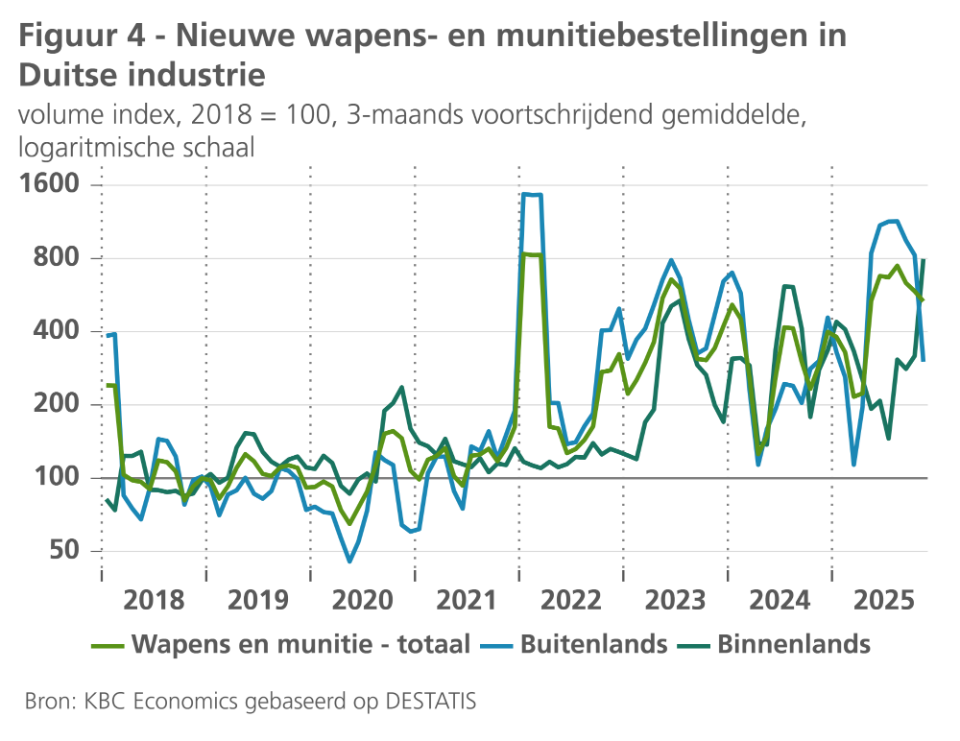

Dat blijkt uit een analyse van de bestellingen per industriële deelsector (zie figuur 4). De nieuwe bestellingen bij de producenten van wapens en munitie lagen volgens de gegevens van Destatis, het Duitse statistische bureau, in de drie maanden tot november 2025 bijna acht keer hoger dan gemiddeld in 2018. Vooral de binnenlandse bestellingen zaten in de tweede jaarhelft van 2025 in de lift, terwijl de bestellingen uit het buitenland enigszins terugvielen. Daarnaast valt op dat een belangrijk deel van de forse toename van de bestellingen bij de wapenindustrie al dateert van onmiddellijk na de inval van Rusland in Oekraïne in februari 2022. In de traditionele Duitse industriesectoren, die uiteraard een veel groter aandeel van het geheel van de Duitse industrie uitmaken, blijft het verloop van de nieuwe bestellingen daarentegen eerder lusteloos, op een niveau dat ver onder dat van 2018 ligt: in de autonijverheid, bijvoorbeeld, ruim 10% en in de chemie zelfs bijna 25%.

Een en ander verklaart allicht waarom peiling van het Duitse onderzoeksinstituut Ifo naar de vooruitzichten voor de eerstkomende maanden in het geheel van de Duitse industrie nog niet verbeteren en ook de Duitse consument erg voorzichtig blijft. In de voorbije vijf jaar gingen in de Duitse industrie (netto) immers bijna 105.000 jobs verloren, in hoofdzaak in de auto-industrie (bijna 85.000). De netto toename van ruim 4.600 jobs in de wapen- en munitie-industrie over deze periode mag dan wel een stijging van 44% voor deze sector zijn, maar weegt geenszins op tegen de forse verliezen in de andere sectoren. Het illustreert hoe de stimulus van het begrotingsbeleid moet opboksen tegen de structurele aanpassingen waar de Duitse – en bij uitbreiding Europese – industrie doorheen moet. En dat in een moeilijke, erg onzekere geopolitieke context, niet in het minst als gevolg van de noodzakelijke herpositionering van Europa tegenover de VS.

Voor de inschatting van het verdere conjunctuurverloop – en om te oordelen of de begrotingsstimulering de Duitse locomotief echt op toerental zal krijgen – wordt het in de eerstkomende maanden dan ook uitkijken in welke mate de recente verbetering van het ondernemersvertrouwen in de bouw een vervolg zal krijgen in een duidelijke versteviging van de bouwactiviteit. En of dat, samen met de beoogde structurele hervormingen, in voldoende mate voor een algemeen vertrouwens- en activiteitherstel zal zorgen, waardoor de Duitse economie de economieën uit de buurlanden, op sleeptouw kan nemen. Daar maken precaire overheidsfinanciën een restrictief begrotingsbeleid noodzakelijk, wat er allicht zal wegen op de economische groei.

Toch mogen we ervan uitgaan dat 2026 zich beter aandient dan 2025, in het bijzonder voor de Duitse economie. Volgens de eerste schattingen van Destatis zou het reële bbp er overigens in 2025 al een bescheiden groei van 0,3% (na correctie voor kalendereffecten) hebben laten optekenen na een krimp met 0,7% in 2023 en 0,4% in 2024. Voor 2026 verwachten we voor Duitsland een groei met gemiddeld 0,8%, die in 2027 naar verwachting zal verstevigen tot 1,6%. Daarmee zou Duitsland, naast Spanje, de groeimotor van de eurozone worden. Dat de gemiddelde groei van het reële bbp in de eurozone in 2026 naar verwachting zal terugvallen van 1,4% in 2025 tot slechts ongeveer 1% is uitsluitend het gevolg van een groter overloopeffect door de onverwacht sterke groei begin 2025, in anticipatie op de invoerheffingen in de VS. De groei doorheen 2026 zal per saldo ongeveer dezelfde zijn als in 2025, maar anders samengesteld. Dat wil zeggen veel meer getrokken door de – door het begrotingsbeleid gestimuleerde – binnenlandse vraag in Duitsland.

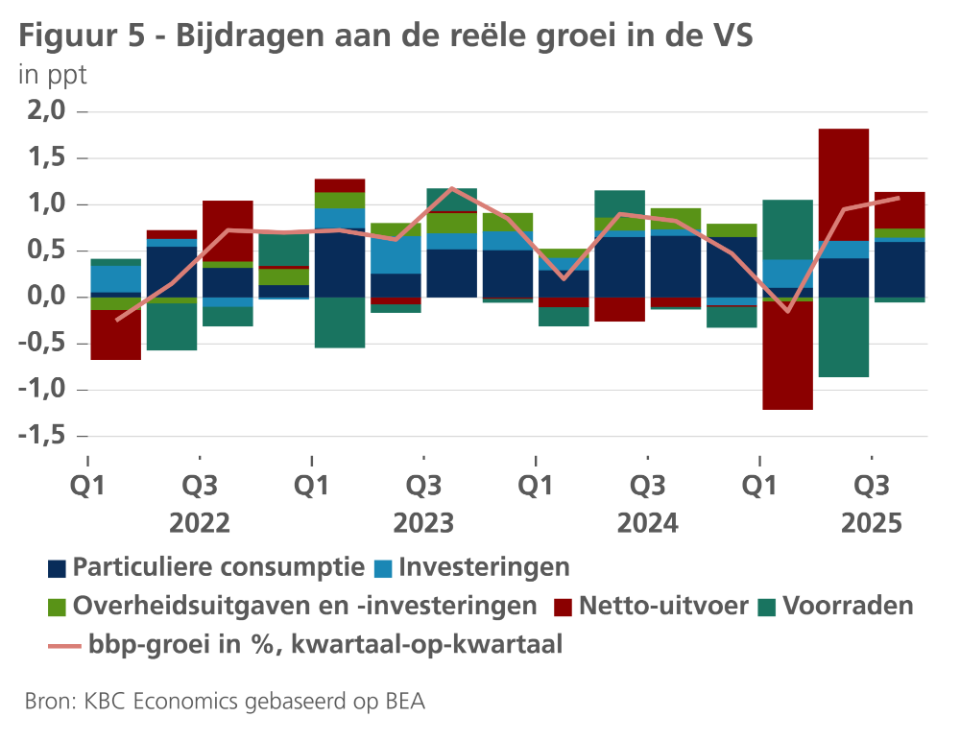

De groei in de VS is opmerkelijk sterk

Ondanks de hogere tarieven die op de meeste invoerproducten worden geheven, blijft de Amerikaanse economie boven verwachting presteren. In het derde kwartaal van 2025 groeide de economie met een indrukwekkende 1,1% op kwartaalbasis (zie figuur 5). Dit sterke cijfer was vooral te danken aan de consumentenbestedingen, die 0,6 procentpunt bijdroegen aan de totale groei. Zoals uit consumentenonderzoeken blijkt, wordt de groei aangewakkerd door de hoogste inkomensgroepen, die de afgelopen jaren een snelle vermogensgroei hebben doorgemaakt. Ook de netto-uitvoer leverde een belangrijke bijdrage (mede dankzij de toegenomen uitvoer), hoewel dit gedeeltelijk werd gecompenseerd door een negatieve voorraadgroei. De vaste investeringen waren zwakker, doordat de woninginvesteringen opnieuw daalden.

De sterke groei zal waarschijnlijk in het vierde kwartaal aanhouden. De detailhandelsverkopen stegen in november met een behoorlijke 0,6% ten opzichte van de vorige maand. De stijgende orders voor kapitaalgoederen wijzen ook op behoorlijke uitgaven voor apparatuur in het vierde kwartaal. De handelsbalans is ook aanzienlijk verbeterd, mede dankzij een sterke stijging van de uitvoer van diensten.

Gezien de trage banengroei lijkt de huidige bovenmatige groei misschien verrassend. De jobgroei was in december opnieuw zwak. Vorige maand groeide die met slechts 50.000 banen, terwijl de cijfers voor de voorgaande maanden met in totaal 76.000 naar beneden werden bijgesteld. De lage groei wordt deels veroorzaakt door de aanhoudende migratieschok, die het aanbod van arbeidskrachten negatief beïnvloedt. Ondanks de lage banengroei daalde de werkloosheidsgraad vorige maand van 4,5% naar 4,4%.

De hoge productiviteitsgroei verklaart waarom de hoge bbp-groei en de zwakke banengroei naast elkaar bestaan. De arbeidsproductiviteit steeg in het derde kwartaal van 2025 met 1,2% ten opzichte van het voorgaande kwartaal. Opvallend was dat de productiviteitsgroei in de dienstensector hoger was dan in de industrie, wat erop wijst dat de snelle productiviteitsgroei mogelijk wordt aangedreven door AI. De dienstensector ondervindt immers meer invloed van de recente ontwikkeling inzake ‘large language models’ dan de industrie.

Voor de komende kwartalen verwachten we dat de Amerikaanse bbp-groei onder het potentiële groeitempo zal blijven, aangezien de effecten van de aanhoudende handels- en migratieschok doorwerken in de economie. Niettemin verhogen we onze bbp-groeiprognose voor 2026 van 1,7% naar 2,3%, gezien de grote overhang-effecten van de sterke cijfers voor het derde en vierde kwartaal. Voor 2027 voorspellen we een groei van 1,9%.

China haalt de groeidoelstelling van 5% in 2025

De Chinese economie toonde tijdens 2025 een opmerkelijke veerkracht in een turbulent economisch landschap. Het reële bbp groeide met 5%, waarmee zowel de officiële groeidoelstelling van de regering als het groeipercentage van 2024 werden gehaald. De economische veerkracht weerspiegelde een sterke uitvoergroei gedurende het hele jaar, ondanks nieuwe door de VS opgelegde tarieven. In het eerste kwartaal van 2025 verklaarde de anticipatie van tarieven door Amerikaanse invoerders een deel van de Chinese uitvoerkracht, maar toen de uitvoer naar de VS in de rest van het jaar sterk daalde, trok de uitvoer naar alle andere regio's in de wereld voldoende aan om de uitvoerdaling naar de VS meer dan te compenseren. Over het geheel genomen droeg de netto-uitvoer 1,64 procentpunt bij aan het jaarlijkse groeicijfer, een stijging ten opzichte van 1,51 procentpunt in 2024. Intussen blijft de binnenlandse vraag in China matig, onder druk van langdurige structurele uitdagingen (een vergrijzende bevolking, hoge gezinsschulden, een zwak vangnet) in combinatie met de jarenlange neergang in de vastgoedsector en het zwakke consumentenvertrouwen.

De zwakke binnenlandse vraag verergert de overcapaciteitsproblemen van China (die blijken uit de sterke deflatoire druk) en vergroot de spanningen met handelspartners. Intussen hebben de inspanningen om de deflatoire druk bij producenten aan te pakken, de afgelopen maanden bijgedragen aan een terugval van de investeringen. Daardoor zet de structurele vertraging van de Chinese groei zich voort, met een vertraging van de jaar-op-jaargroei van 5,4% in het eerste kwartaal van 2025 tot 4,5% in het vierde kwartaal van 2025. We verhogen daarom onze prognose voor de bbp-groei in 2026 slechts marginaal van 4,4% naar 4,6%, dankzij de veerkrachtige externe vraag. Voor 2027 verwachten we dat de groei verder zal vertragen tot 4,2%. De recente stijging van de algemene inflatie tot 0,8% op jaarbasis weerspiegelt de sterkere voedingsprijzen, terwijl de kerninflatie stabiel blijft op een relatief laag niveau van 1,2% op jaarbasis. Na een gemiddelde negatieve inflatie in 2025 (-0,1%) , verwachten we een bescheiden positieve inflatie van respectievelijk 0,8% en 1,1% in 2026 en 2027.

Fed neemt meer tijd op haar pad naar ‘neutraal’

Vergeleken met de ‘dot plots’ van de Fed-beleidsmakers van december 2025, ligt het huidig peil van de beleidsrente (3,625%) nog altijd boven neutraal (3%). Zonder bijkomende opwaartse risico’s voor de inflatie, of neerwaartse risico’s voor de werkloosheidsgraad, blijft ons basisscenario bijgevolg ongewijzigd dat de Fed in 2026 haar beleidsrente nog met in totaal 50 basispunten zal verlagen tot 3,125%.

Die beweging zal echter waarschijnlijk iets trager verlopen dan we tot nu toe hadden verwacht. Na de renteverlaging in december gaf Fed-voorzitter Powell al aan dat het Fed-beleid vanaf dan meer data-afhankelijk zou zijn. Dat was een impliciete indicatie dat een bijkomende renteverlaging op elk van de daaropvolgende beleidsvergaderingen niet meer vanzelfsprekend zou zijn. Die boodschap werd versterkt door het feit dat al in december twee Fed-gouverneurs voor een ongewijzigde rente stemden. Ten slotte wees ook Powells opmerking dat de beleidsrente zich nu in een band van plausibele schattingen van de neutrale rente bevindt, erop dat de Fed zich meer data-afhankelijk zou opstellen.

Tegen die achtergrond maken de recentste macro-economische data een meer afwachtende Fed waarschijnlijker. De opwaartse herziening van onze groeiverwachtingen van het Amerikaanse reële bbp wijst erop dat de neerwaartse risico’s voor de arbeidsmarkt wat zijn afgenomen. Bovendien houden we onze inflatievooruitzichten voor de Amerikaanse inflatie ongewijzigd. Beide elementen samen verminderen de noodzaak van de Fed om op haar beleidsvergadering van januari al haar beleidsrente te verlagen. Dat zal allicht pas in maart gebeuren, met 25 basispunten. De tweede renteverlaging met 25 basispunten naar neutraal zal dan allicht in de loop van het tweede kwartaal gebeuren, voor zover er zich geen nieuwe onvoorziene tegenvallers voordoen. In dit scenario wordt de neutrale beleidsrente nog altijd sneller bereikt dan in het pad dat de markt actueel inprijst. Volgens de markt wordt de beleidsrente pas in september neutraal.

We zijn ervan overtuigd dat de recente politieke aanval op de onafhankelijkheid van de Fed geen invloed zal hebben op het besluitvormingsproces van de Fed. De centrale bank heeft als instelling voldoende ‘checks en balances’ om te kunnen verzekeren dat de beleidsbeslissingen enkel en alleen op basis van het beleidsmandaat worden genomen. Een van deze elementen is het feit dat de rentebeslissingen niet door individuen, maar door het volledige FOMC van twaalf stemgerechtigde leden, inclusief de hoofden van de lokale Fed-afdelingen, worden genomen.

ECB nog altijd in een ‘goede positie’

In tegenstelling tot de Fed heeft de ECB de bodem van haar beleidsrente al bereikt. De ECB ziet zich met een depositorente van 2% in een ‘goede positie’ om eventuele toekomstige economische schokken op te vangen. De ECB kan zich die afwachtende houding veroorloven, vermits zowel haar eigen inflatievoorruitzichten als de onze vanaf 2027 uitgaan van een inflatie dichtbij de 2% doelstelling. Het relatief lagere 2026-cijfer is allicht slechts een tijdelijk fenomeen op basis van de verwachte jaar-op-jaarontwikkeling van vooral de energieprijzen. Ook de recente verzwakking van de Europese vertrouwensindicatoren zijn niet zo erg dat de ECB om de conjunctuur te ondersteunen haar beleidsrente uit voorzorg nog een keer zou moeten verlagen.

Wat in dit verband opviel bij de actuele marktverwachtingen is op de eerste plaats vooral een grote overtuiging dat de depositorente van 2% effectief de bodem in deze cyclus zal zijn. Maar daarnaast prijst de markt als meest waarschijnlijke alternatieve scenario opnieuw een bijkomende renteverlaging in. Dat staat in contrast met de marktvisie tot voor kort dat de volgende rentebeweging opwaarts zal zijn, wat onder meer door ECB-bestuurslid Schnabel werd gevoed. De reden voor die (weliswaar beperkte) bijstelling van de marktverwachtingen zijn allicht de wat tegenvallende recente sentimentsindicatoren in de eurozone, en het vooruitzicht van een inflatie onder de doelstelling in 2026.

Duitse obligatierentes hebben nog beperkt opwaarts potentieel

Zowel de Amerikaanse als de Duitse tienjaarse overheidsrentes bleven de voorbije maand grotendeels onveranderd, met zeer recent een lichte daling. Die daling heeft allicht ten dele te maken met het feit dat de markten, zoals hoger vermeld, een (kleine) kans hebben ingeprijsd op een bijkomende ECB-renteverlaging.

Wanneer we naar de reële obligatierentes kijken (gecorrigeerd voor inflatieverwachtingen op basis van inflatieswaps) blijft de opwaartse trend van de Duitse reële obligatierente duidelijk zichtbaar. Die trend is nog altijd vooral gebaseerd op een opwaartse normalisatie van de daarin vervatte termijnpremie. Vermits die normalisatie volgens ons nog niet is afgerond, verwachte we nog een (beperkt) opwaarts potentieel voor de Duitse tienjaarsrente.

De Amerikaanse tegenhanger zal in de loop van 2026 allicht het peil van 4,50% bereiken en daar stabiliseren. We beschouwen dat peil als grosso modo in lijn met zijn ‘fair value’. Ons obligatiescenario gaat er tot nader order vanuit dat de recent fors opgelopen geopolitieke onzekerheid en de politieke en juridische aanvallen op de Fed geen betekenisvolle toename van de risicopremie op Amerikaanse activa zal veroorzaken. Daar is inderdaad nog niets van te bespeuren in de Amerikaanse overheidsrente, de aandelenmarkten of in de wisselkoers van de dollar. Het is echter wel een risico dat we van dichtbij blijven opvolgen.

USD verliest allicht terrein

Niettemin bevestigen we onze verwachting dat de wisselkoers van de dollar in de loop van 2026 wat terrein zal verliezen ten opzichte van de euro. Dat heeft met de resterende overwaardering van de dollar te maken, maar ook met de verwachte verschillen van de kortlopende rentes. Terwijl de markt er enerzijds van overtuigd is dat de ECB haar beleidsrente onveranderd zal houden, houdt de markt in zijn meest waarschijnlijke scenario pas rekening met een eerstvolgende renteverlaging door de Fed in juni. Met andere woorden, in de mate dat ons scenario van de volgende Fed-renteverlaging in maart zich effectief realiseert, zullen de marktverwachtingen zich daaraan aanpassen, wat in het nadeel van de dollar zal spelen.

EMU-rentespreads hebben nog weinig neerwaarts potentieel

De rentespreads van EMU-overheden ten opzichte van Duitsland blijven op hun lage peil en zetten in bepaalde gevallen zelfs lichtjes hun neerwaartse trend voort. We verwachten daarin tot nader order geen ommekeer. Deze trend is algemeen en niet landenspecifiek. De markten reageren echter nog altijd op landspecifieke politieke gebeurtenissen, zoals onlangs het geval was in Portugal. Een belangrijke factor is allicht de stijgende trend van de Duitse referentierente zelf, meer bepaald van de termijnpremie die daarin vervat zit. De tijden van schaarse Duitse overheidsobligaties zijn immers voorbij. Doordat de Duitse risicopremie zelf langzaam maar zeker toeneemt, neemt de relatieve risicopremie van de andere EMU-lidstaten af, en dus ook hun rentespread ten opzichte van Duitsland.

Daarnaast wordt de neerwaartse trend allicht ook nog altijd ondersteund door de beschikbaarheid van het ‘Transmission Protection Instrument’ van de ECB en mogelijks ook door een (misschien onterechte) marktverwachting van een stilzwijgende ‘bail-out’-intentie van overige EMU-overheden wanneer de overheidsfinanciën in een andere lidstaat zwaar in de problemen zouden komen. Het laatste wat de eurozone in de huidige geopolitieke context nodig heeft is immers een nieuwe Europese schuldencrisis.

Alle historische koersen/prijzen, statistieken en grafieken zijn up-to-date, tot en met 19 januari 2026, tenzij anders vermeld. De verstrekte posities en prognoses zijn die van 19 januari 2026.