Economische Vooruitzichten februari 2026

Lees de volledige publicatie hieronder of klik hier om de PDF te openen.

- Geopolitieke spanningen en koud winterweer hebben de energieprijzen in januari aanzienlijk opgedreven. De olieprijs steeg vorige maand met 14,6% tot 69,7 USD per vat. Onrust in Venezuela en Iran en strengere sancties tegen Rusland waren de belangrijkste oorzaak van de stijging. De koudere winter op het noordelijk halfrond veroorzaakte ook verstoringen in de oliebevoorrading. De koudere temperaturen zorgden ook voor een stijging van de aardgasprijzen. De TTF-aardgasprijzen stegen vorige maand met 42,8% tot 40,5 EUR per MWh, omdat de hoge vraag naar gas de aardgasreserves van de EU snel deed slinken.

- De inflatie in de eurozone daalde in februari van 2,0% naar 1,7%. Deze daling werd grotendeels veroorzaakt door een daling van de energie-inflatie. De voedingsprijsinflatie versnelde daarentegen licht. Ook de kerninflatie daalde van 2,3% naar 2,2%. Dit werd veroorzaakt door een belangrijke vertraging van de inflatie in de dienstensector. De inflatie van goederen versnelde daarentegen. Gezien de recente stijging van de olie- en gasprijzen verhogen we onze inflatieprognose voor 2026 licht van 1,7% naar 1,8%, terwijl we onze prognose voor 2027 op 1,9% handhaven.

- De groei in de eurozone in het vierde kwartaal van 2025 overtrof de verwachtingen met 0,3% op kwartaalbasis. Spanje en Portugal bleven relatief sterk presteren. Ook andere grote economieën, zoals Duitsland, Italië en Nederland, lieten behoorlijke groeicijfers zien. Alleen Ierland kende een negatieve groei. Ook de arbeidsmarkt blijft in goede vorm, met een daling van de werkloosheidsgraad tot 6,2%. Gezien de hoger dan verwachte groeicijfers voor het vierde kwartaal, verhogen we onze prognose voor 2026 van 1,0% naar 1,2%, terwijl we onze prognose van 1,4% voor 2027 handhaven.

- De groei in de VS blijft veerkrachtig ondanks de aanhoudende handelsoorlog. Na een sterk groeicijfer in het derde kwartaal van 2025 verwachten we opnieuw een solide prestatie in het vierde kwartaal van 2025 dankzij hoge consumentenbestedingen en niet-residentiële investeringen. Ook de netto-uitvoer zal een behoorlijke bijdrage leveren, ondanks het recent verhoogde handelstekort. We verhogen onze groeiprognose voor 2026 van 2,3% naar 2,4% en handhaven onze prognose van 1,9% voor 2027. De inflatie in de VS heeft haar hoogtepunt gepasseerd en zal naar verwachting blijven dalen. We handhaven onze inflatieprognose van 2,6% voor dit jaar om in 2027 te dalen tot 2,4%.

- De vooruitzichten voor de Chinese economie blijven ongewijzigd ten opzichte van vorige maand. Er zijn nog altijd tekenen van een economie met twee snelheden, waarbij de solide buitenlandse vraag de trage binnenlandse vraag overtreft. We verwachten een gemiddelde reële bbp-groei van 4,6% in 2026 en 4,2% in 2027.

- Zowel de Fed als de ECB hebben de rente tijdens hun laatste beleidsvergaderingen ongewijzigd gelaten. De Fed hield de rente onveranderd gezien de sterke groei in de VS en de inflatie die boven de doelstelling ligt. Fed-voorzitter Powell benadrukte dat de volgende rentebeslissingen data-afhankelijk zal zijn. We verwachten dat de renteverlagingscyclus pas in de tweede helft van het jaar wordt hervat, wanneer de Fed (onder nieuwe voorzitter Warsh) naar verwachting de rente twee keer zal verlagen tot een neutraal niveau. De ECB liet de beleidsrente deze maand eveneens ongewijzigd en zal dat naar verwachting ook in 2026 en 2027 blijven doen. Aangezien zij iets onder de doelstelling ligt, bevindt de inflatie zich nog altijd in een “goede positie”.

De wereldwijde handelsspanningen zijn de afgelopen weken verder afgenomen. In Davos trok Donald Trump zijn dreiging om acht Europese landen met bijkomende invoerheffingen te belasten in. Bovendien heeft de VS onlangs ingestemd met een verlaging van de invoerheffingen op goederen uit India van 50% naar 18%. In ruil daarvoor heeft India beloofd te stoppen met de aankoop van Russische olie. India heeft onlangs ook een handelsovereenkomst gesloten met de EU, wat zal leiden tot lagere invoerheffingen op een reeks industriële goederen.

Dit goede handelsnieuws komt te midden van een veerkrachtige wereldeconomie. In de eurozone hebben we onze prognoses naar boven bijgesteld, aangezien de economie in het vierde kwartaal met 0,3% op kwartaalbasis is gegroeid. Ook de arbeidsmarkt blijft in goede vorm. In de VS stimuleren sterke consumentenbestedingen en hoge niet-residentiële investeringen de groei. In China blijft de uitvoer stijgen, omdat de lagere uitvoer naar de VS wordt gecompenseerd door een hogere uitvoer naar andere regio's wereldwijd. Ook het consumentenvertrouwen veert weer op. Helaas ging de sterkere groei gepaard met een toename van de inflatiedruk vorige maand, doordat geopolitieke onrust en het koude winterweer de energieprijzen hebben opgedreven.

Energieprijzen schoten omhoog in januari

Na maanden van geleidelijke daling zijn de olieprijzen in januari aanzienlijk gestegen. Ze namen met 14,6% toe tot 69,7 USD per vat. De stijging wordt grotendeels veroorzaakt door geopolitieke gebeurtenissen. Aan het begin van de maand zorgde de arrestatie van de Venezolaanse president Nicolas Maduro door de VS voor een stijging van de olieprijzen (Venezuela produceert ongeveer 1 miljoen vaten per dag). Nog meer impact hadden de spanningen in Iran. Daar braken grootschalige protesten uit, die werden gevolgd door een brute onderdrukking door het huidige regime. Als reactie daarop beloofde de Amerikaanse president Trump de demonstranten te steunen. Hij dreigde Iran aan te vallen als het regime weigert een akkoord met hem te sluiten. De dreiging lijkt geloofwaardig, aangezien de VS onlangs het vliegdekschip USS Abraham, samen met andere militaire platforms, naar de Golfregio heeft verplaatst. Een verdere escalatie zou problematisch zijn voor de oliemarkten. Iran produceert 3,2 miljoen vaten ruwe olie per dag en exporteert 1,8 miljoen vaten per dag. Bovendien zou het conflict ook kunnen overslaan naar de rest van het Midden-Oosten en de handel via de Straat van Hormuz kunnen belemmeren. Dagelijks wordt ongeveer 21 miljoen vaten olie (bijna 20% van het wereldwijde verbruik) via deze doorgang verscheept.

Bovenop de spanningen in Iran en Venezuela wordt Rusland geconfronteerd met strengere sancties. Op 21 januari heeft de EU de invoer van producten uit Rusland verboden. In februari zal de EU naar verwachting een nieuw sanctiepakket goedkeuren dat EU-verzekeraars verbiedt om tankers die Russische olie vervoeren te verzekeren. Ook de VS viseert de schaduwvloot en heeft sinds december meerdere schepen in beslag genomen. Bovendien heeft Oekraïne sinds november ook verschillende Russische tankers aangevallen. Dit alles weegt op de Russische uitvoercapaciteit en zet de prijzen van Urals-ruwe olie onder druk.

Naast de geopolitieke gebeurtenissen heeft het koude weer op het noordelijk halfrond de prijzen verder opgedreven. Dit geldt met name voor de VS, waar een zware winterstorm de productie van ruwe olie heeft getroffen en raffinaderijen aan de Amerikaanse Golfkust heeft verstoord. Als gevolg daarvan lag op 26 januari de productie van 1,6 miljoen vaten per dag stil. De productie herstelt zich geleidelijk. Het koude weer heeft ook de productie in Rusland verminderd. De ruweolieproductie in Kazachstan viel eveneens terug door een brand in het Tengiz-olieveld.

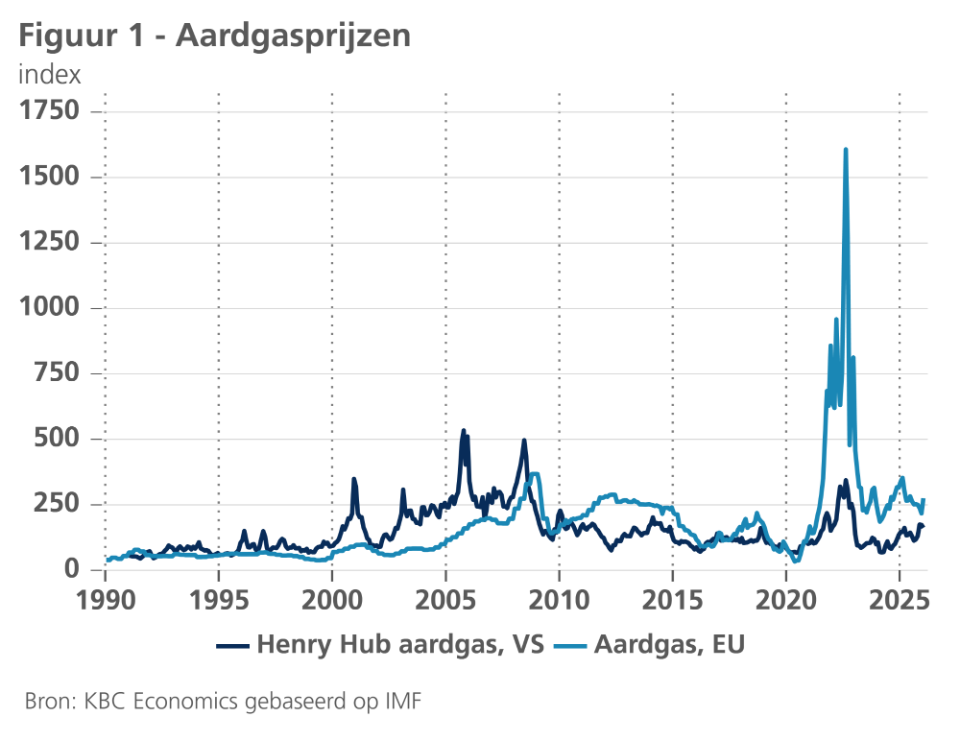

Het koude weer op het noordelijk halfrond dreef vorige maand ook de aardgasprijzen op, omdat de koude winter de vraag naar verwarming doet stijgen. Aangezien het winterweer in de VS strenger was, was de impact op de aardgasprijzen daar groter. Het verschil tussen de Amerikaanse Henry Hub-prijs en de Europese aardgasprijzen is dan ook aanzienlijk kleiner geworden (zie figuur 1). Niettemin werd ook Europa getroffen, omdat de hogere vraag in de VS de LNG-export uit de VS deed dalen. Door het kouder dan normale weer in Azië werden ook Amerikaanse LNG-zendingen naar Azië omgeleid. Bovendien steeg de Europese vraag ook door het koude winterweer en een storing in een Franse kerncentrale. Dit alles zorgde ervoor dat de TTF-aardgasprijzen met 42,8% stegen tot 40,5 EUR per MWh.

Bbp-groei eurozone verrast opnieuw positief

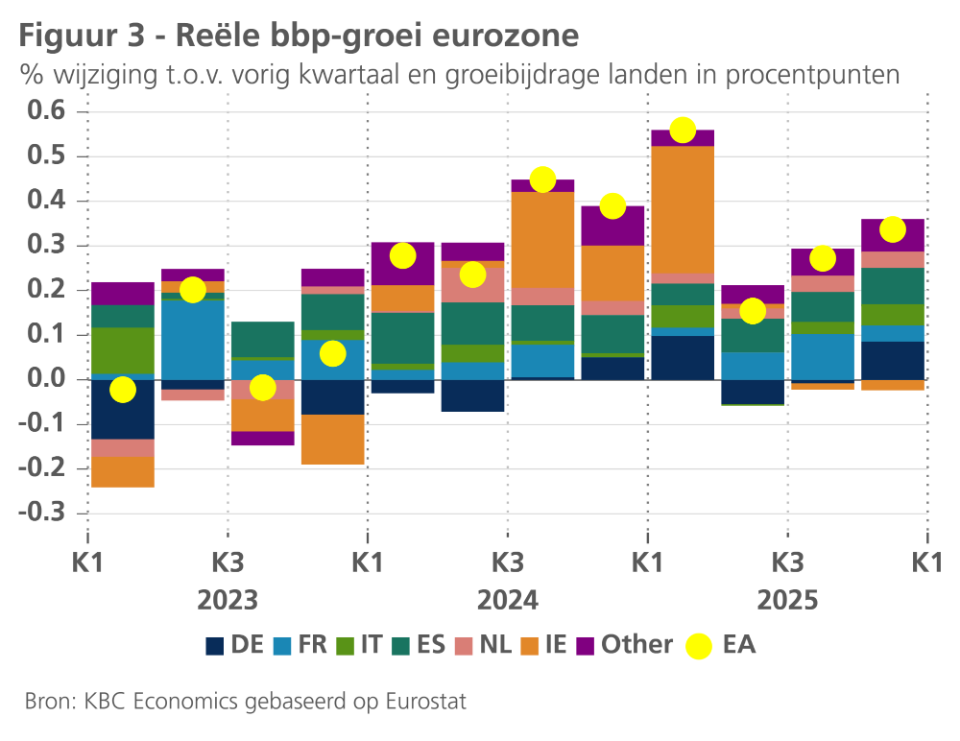

Volgens de (voorlopige) flashraming van het reële bbp bedroeg de economische groei in de eurozone in het vierde kwartaal van 2025 0,3% tegenover het voorgaande kwartaal. Dat was meer dan verwacht en de verwachting werd in alle grote(re) landen overtroffen. De sterkste groei werd andermaal in Spanje opgetekend (0,8%). Zowel de particuliere consumptie als de investeringen zetten er hun expansie in een stevig tempo voort. Ook de Nederlandse economie groeide opvallend sterk (0,5%). Daar waren vooral de uitvoer en de overheidsconsumptie de groeimotoren. In Duitsland en Italië lag het reële bbp in het vierde kwartaal 0,3% hoger dan een kwartaal eerder. Voor deze landen is nog geen detailinformatie over de groeisamenstelling beschikbaar, maar uit de commentaar van de betrokken statistische bureaus kan worden afgeleid dat daar de binnenlandse vraag een belangrijke groeibijdrage leverde. Destatis, het Duitse bureau, verwijst hierbij in het bijzonder naar de consumptie van de gezinnen en de overheid.

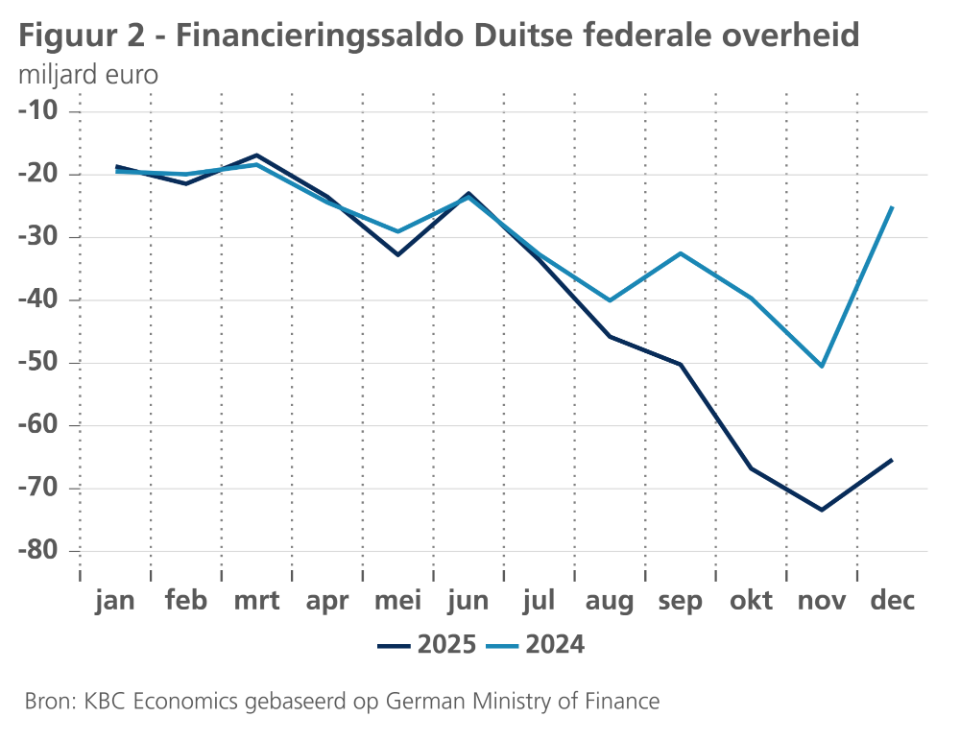

Dat laatste is heel waarschijnlijk te danken aan de begrotingsstimulering, die in het vierde kwartaal eindelijk uit de startblokken geraakte. Doordat de begroting 2025 pas in september 2025 door het Duitse parlement werd goedgekeurd is de tekortfinanciering, waarvoor de forse versoepeling van de grondwettelijke schuldenrem het pad al in maart 2025 had geëffend, pas dan beginnen toenemen (zie figuur 2). In tegenstelling tot de twee voorgaande kwartalen leverde de Duitse economie daarmee opnieuw een positieve bijdrage tot de economische groei in de eurozone (zie figuur 3).

Van de grote(re) landen was de groeibijdrage van Frankrijk het kleinst. De lichte versteviging van de groei van de gezinsconsumptie was er onvoldoende om de geringere groeibijdrage van de investeringen en van de overheidsconsumptie te compenseren. De reële bbp-groei bleef er zodoende beperkt tot 0,2%. Ten slotte valt op dat de Ierse economie, die in 2024 en begin 2025 nog een uitzonderlijk grote positieve groeibijdrage leverde, in de tweede jaarhelft van 2025 een lichtjes negatieve groeibijdrage heeft geleverd. Exclusief Ierland bedroeg de bbp-groei in de eurozone in het vierde kwartaal 0,4% in de plaats van 0,3%.

Intussen oogden de vertrouwensindicatoren bij het begin van het nieuwe jaar beter dan in de laatste maand van vorig jaar. Vooral in de enquêtes van de Europese Commissie werd bij de ondernemers een gevoelige vertrouwensverbetering opgetekend. En dat was in alle grote(re) landen en nagenoeg alle sectoren het geval. De enquêtes bij de aankoopdirecteuren (PMI) gaven een genuanceerder beeld, met hoofdzakelijk in Duitsland en Spanje verbeteringen, maar opvallende verzwakkingen in Frankrijk en Italië. Het consumentenvertrouwen verbeterde lichtjes, maar bleef toch opvallend zwak, terwijl de werkloosheidsgraad opnieuw op zijn historisch dieptepunt belandde. Kennelijk blijven de grote (geo-)politieke onzekerheid en de structurele sociaaleconomische uitdagingen, inclusief precaire overheidsfinanciën, een forser herstel van het consumentvertrouwen in de weg staan.

Toch zijn de schuchtere tekenen van een stevigere consumptiegroei en de start van de stimuleringsmaatregelen in Duitsland bemoedigend voor de verwachting dat de economische groei in 2026 meer steun zal krijgen van de binnenlandse vraag. We handhaven dan ook onze prognose van een geleidelijke versteviging van de kwartaal-op-kwartaalgroei doorheen het jaar. De sterker dan verwachte groei in het laatste kwartaal van 2025 verhoogt evenwel het overloopeffect van 2025 naar 2026. Daardoor trekken we het verwachte gemiddelde groeicijfer voor het reële bbp van de eurozone met 0,2 procentpunt op tot 1,2% in 2026. Voor 2027 handhaven we 1,4% als verwachte reële bbp-groei, terwijl de groeiraming voor 2025 momenteel op 1,5% uitkomt in de plaats van de eerder vooropgesteld 1,4%.

Inflatie in de eurozone duikt onder 2%

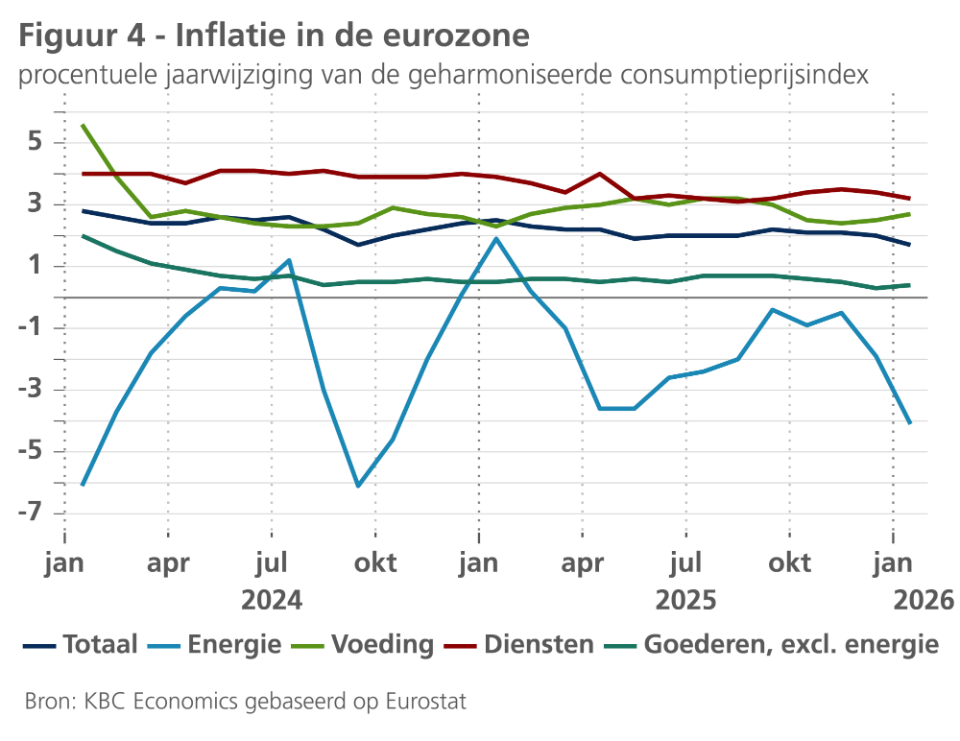

Volgens de flashraming is de inflatie in de eurozone in januari gedaald tot 1,7%, komende van 2,0% in december. Ondanks de sterke prijsstijging van ruwe olie en aardgas in januari was de sterke daling van de energieprijsinflatie (van -1,9% in december 2025 tot -4,1% in januari) de belangrijkste oorzaak van de inflatieafkoeling (zie figuur 4). De daling van de energieprijsinflatie weerspiegelt de hogere energieprijzen in januari 2025, die als vergelijkingsbasis voor de inflatie in januari 2026 dienen. Dit basiseffect illustreert hoe de volatiliteit van de energieprijzen het beeld van het onderliggende inflatieverloop blijft vertroebelen.

Dat laatste wordt beter weergegeven door het verloop van de kerninflatie, dat is de inflatie zonder energie- en voedingsprijzen (waarvan de jaar-op-jaarstijging in januari overigens lichtjes toenam tot 2,7%). De kerninflatie koelde verder af van 2,4% in november en 2,3% in december tot 2,2% in januari. Voor het eerst sinds verscheidene maanden was dat het gevolg van de daling van de diensteninflatie (waarvan het gewicht in de totale geharmoniseerde consumptieprijsindex bij de jaarlijkse actualisatie is toegenomen van 45,9% tot 46,7%). De diensteninflatie viel met 0,2 procentpunt terug tot 3,2%, terwijl de goedereninflatie (exclusief energieproducten) lichtjes aantrok tot 0,4%.

De daling van de diensteninflatie is geruststellend. Dat de afkoeling van de diensteninflatie trager zou verlopen dan die van de goedereninflatie was verwacht, maar ze vorderde in 2025 nóg moeizamer dan verwacht. De herneming ervan bevestigt de verwachting van verdere vordering in de komende maanden. Dat zal de kerninflatie nog dichter in de buurt van 2% brengen. De totale inflatie kan in de eerstkomende maanden beneden 2% blijven, al maken de recente prijsschommelingen op de energiemarkten het verloop van de consumptieprijzen nog onzekerder dan gewoonlijk.

Naar verwachting zullen de consumptieprijzen voor energie in de komende maanden lager blijven dan een jaar geleden, doch in mindere mate dan het er omstreeks de jaarwisseling naar uit zag. De energieprijsinflatie zal dus een minder grote negatieve bijdrage tot de algemene inflatie leveren dan tot voor kort verwacht. Daarom hebben we onze verwachting voor het gemiddelde inflatiecijfer van 2026 lichtjes opgetrokken van 1,7% tot 1,8%. Voor 2027 handhaven we onze verwachting van een gemiddelde inflatie van 1,9% in de eurozone.

Consument stimuleert Amerikaanse groei

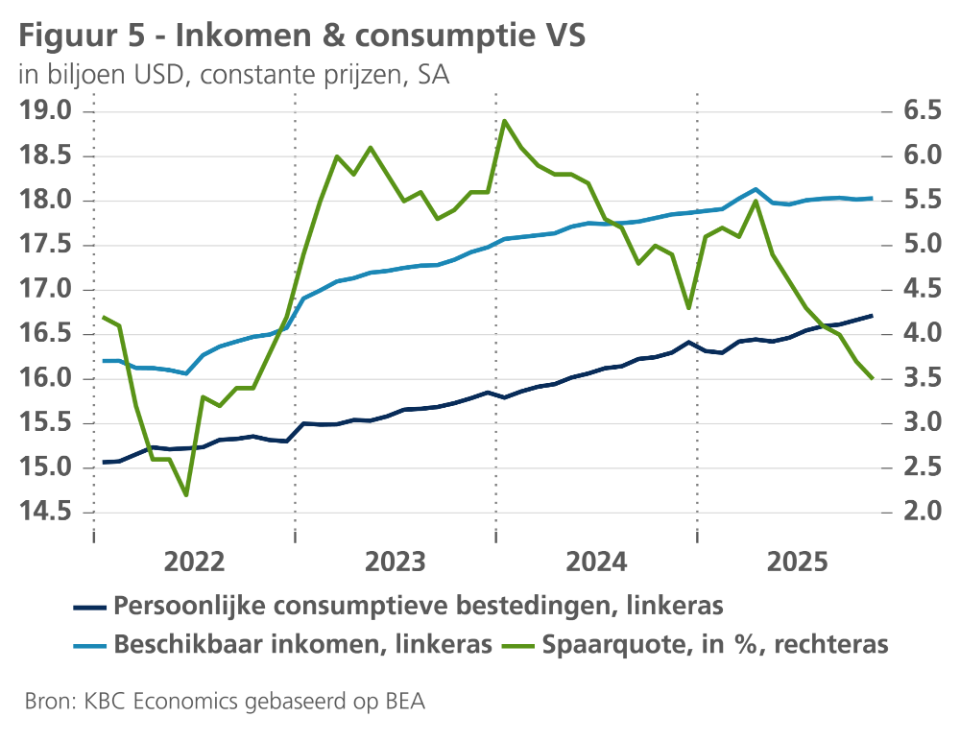

De economische groei in de VS blijft veerkrachtig. Na de zeer sterke groei van 1,1% op kwartaalbasis in het derde kwartaal verwachten we nu een groei van 0,7% op kwartaalbasis in het vierde kwartaal. Deze groei zal voornamelijk door de consumentenbestedingen worden aangedreven. Ondanks de lange shutdown in het vierde kwartaal zijn de reële consumentenbestedingen in zowel oktober als november met 0,3% gestegen. Een belangrijk voorbehoud is dat het vertrouwen van de Amerikaanse consumenten laag blijft en dat de detailhandelsverkopen in december ongewijzigd bleven. Bovendien heeft de tragere stijging van het reële beschikbare inkomen de spaarquote naar een onhoudbaar laag niveau gedreven (zie figuur 5).

Ook niet-residentiële investeringen zullen in het vierde kwartaal en daarna een behoorlijke groeibijdrage leveren. Een indicatie daarvan is dat de bestellingen voor duurzame goederen in oktober met 5,3% zijn gestegen. Dit wordt deels gedreven door de aanhoudende investeringen in datacenters. Zowel de verzendingen als de nieuwe bestellingen van computers (en aanverwante apparatuur) en communicatieapparatuur groeien in een bijzonder snel tempo. De bijdrage van de netto-uitvoer zal evenwel iets kleiner zijn dan we vorige maand hadden verwacht. Het handelstekort is in november sterk gestegen, doordat zowel de uitvoer daalde als de invoer steeg. Een deel van de stijging van de invoer kan opnieuw worden verklaard door de AI-investeringsboom, aangezien er een sterke stijging was van de invoer van computers en halfgeleiders.

De arbeidsmarkt toonde de laatste tijd ook veerkracht. De beroepsbevolking steeg in januari met 130.000, ondanks een daling van 42.000 banen bij de overheid. Het gemiddelde aantal gewerkte uren per week nam toe. De participatiegraad ging ook omhoog, terwijl de werkloosheidsgraad daalde van 4,4% naar 4,3%. Naast de daling van het aantal werklozen, daalde ook het aantal mensen dat om economische redenen deeltijds werkt. Het enige voorbehoud is dat het aantal vacatures in december aanzienlijk is gedaald.

Voor dit jaar verwachten we nog altijd een vertraging van het groeitempo, aangezien de effecten van de handelsoorlog en de migratieschok blijven doorwerken. Gezien de lage spaarquote en het lage consumentenvertrouwen verwachten we een afzwakking van de consumentenbestedingen. Niettemin zullen de aanhoudend hoge investeringsuitgaven in niet-residentiële gebouwen en het soepelere begrotingsbeleid de kwartaal-op-kwartaalgroei naar verwachting dicht bij het potentieel houden. Gezien onze opwaartse bijstelling van de groei voor het vierde kwartaal van 2025, verhogen we onze prognose voor 2026 van 2,3% naar 2,4%. We handhaven onze prognose van 1,9% voor 2027.

De inflatie in de VS is haar hoogtepunt gepasseerd. De inflatieverwachtingen van de consument zijn de afgelopen maand aanzienlijk gedaald, zowel voor het komende jaar als voor de komende vijf jaar. Ook de loondruk neemt af, wat wijst op een lagere inflatie in de dienstensector in de toekomst. Hogere energieprijzen kunnen evenwel voor enige opwaartse inflatiedruk zorgen. Desalniettemin handhaven we onze inflatieprognose van 2,6% voor 2026 en 2,4% voor 2027.

Chinese groei daalt naar verwachting tot onder 5%

De vooruitzichten voor de Chinese economie blijven ongewijzigd ten opzichte van vorige maand. Door de gewoonte van het Chinese bureau voor de statistiek om gecombineerde gegevens over januari en februari te rapporteren, beschikken we momenteel over weinig nieuwe data. De data voor december wezen evenwel nog altijd op een economie met twee snelheden: de industriële productie bleef sterk (+0,49% op maandbasis), ondersteund door de buitenlandse vraag, terwijl de detailhandelsverkopen zwak bleven (-0,12% op maandbasis) als gevolg van de zwakke binnenlandse vraag. Enquêtes naar het ondernemersvertrouwen zijn een van de weinige beschikbare gegevensbronnen voor januari. De officiële PMI's (Nationaal Bureau voor de Statistiek van China) en de S&P PMI's schetsen een uiteenlopend beeld van de afgelopen maand: de NBS PMI's voor de verwerkende nijverheid en de niet-verwerkende industrie daalden beide onder de 50 (wat duidt op een krimp), terwijl de S&P PMI's voor de verwerkende nijverheid en de dienstensector beide stegen (naar respectievelijk 50,3 en 52,3).

Bij gebrek aan duidelijke richtinggevende cijfers komt een belangrijk signaal van de groeidoelstellingen die lokale overheden voor 2026 hebben vastgesteld. Aangezien veel lokale overheden deze doelstellingen ten opzichte van 2025 naar verluidt hebben verlaagd, kan dit een signaal zijn dat de centrale overheid ook een lagere groeidoelstelling zal aankondigen, waarschijnlijk in de grootteorde van 4,5-5%. Dit komt overeen met onze prognose voor de jaarlijkse bbp-groei van 4,6% in 2026. We verwachten vervolgens dat de groei in 2027 zal vertragen tot 4,2%.

De Chinese inflatie blijft laag. Door lagere voeding- en energieprijzen daalde de CPI-inflatie in januari van 0,8% naar 0,2% op jaarbasis. De daling is waarschijnlijk tijdelijk, omdat de latere datum van het Chinees Nieuwjaar enkele tijdelijke verstoringen veroorzaakt. Op maandbasis bleef de inflatie stabiel op 0,2% in januari. De producentenprijsinflatie blijft in deflatiegebied, maar kromp met slechts 1,4% jaar-op-jaar, tegen een sterkere daling van 1,9% in december. We verwachten dat de inflatie in 2026 gemiddeld 0,8% zal bedragen en in 2027 1,1%.

ECB en Fed houden rente ongewijzigd

De ECB ziet haar beleidsrente al enige tijd in een “goede positie” om op toekomstige economische schokken adequaat te kunnen reageren. Op haar beleidsvergadering van februari hield ze dan ook haar rente ongewijzigd op 2%. De daling van de algemene inflatie tot 1,7% in januari lag in lijn met de verwachtingen. Allicht zal de inflatie in de eurozone in de loop van 2026 onder de ECB-doelstelling 2% liggen, vooral als gevolg van de jaar-op-jaarwijzigingen van energieprijzen. Dat zal normaal gezien evenwel een tijdelijk fenomeen zijn. De ECB maakte wel duidelijk dat ze de wisselkoers van de euro nauwgezet in het oog houdt, omdat een te snel en te sterk appreciërende euro een desinflatoire impact op de eurozone kan hebben. Dat is volgens haar wel nog niet het geval. Daarnaast verwees de ECB ook naar het desinflatoire effect van toegenomen goedkope invoer vanuit China, als gevolg van de handelsspanningen tussen de VS en China. Dat desinflatoir effect is nog niet van aard om de ECB aan te zetten tot een bijkomende renteverlaging.

Terwijl er dus geen wijzigingen waren op het vlak van monetair beleid, pleitte ECB-voorzitster Lagarde wel voor verdere stappen in de Europese integratie om de economisch-financiële concurrentiekracht te versterken. Een opvallend pleidooi was er voor de grootschaligere uitgifte van gemeenschappelijke Europese obligaties, bijvoorbeeld voor defensie-uitgaven, om zo ook de internationale rol van de euro te bevorderen (zie hierover ook ons Economisch Bericht van 6 februari 2026).

Ook de Fed hield in januari haar beleidsrente onveranderd. Ook zij ziet haar beleidsrente momenteel “goed gepositioneerd”. Volgens Fed-voorzitter Powell zijn zowel het opwaartse inflatierisico als het negatieve risico voor de Amerikaanse arbeidsmarkt (de twee delen van haar beleidsdoelstelling) afgenomen. Daardoor neemt de Fed een afwachtende en data-afhankelijke houding aan. Niettemin ligt het peil van de Fed-fundsrente, actueel op 3,625%, nog altijd boven de 3% langetermijnbeleidsrente die de Fed-gouverneurs in hun recentste peiling (‘dot plots’) van december aangeven. Bijgevolg blijven we verwachten dat de Fed haar beleidsrente nog zal verlagen tot een ‘neutrale’ 3,125%. Gegeven het wat gunstiger risicokader voor de Fed verwachten we wel dat dit aan een wat trager tempo zal gebeuren. Dat laat de Fed toe om nieuwe macro-financiële data af te wachten. Per saldo impliceert dit in onze verwachting nog twee renteverlagingen van telkens 25 basispunten, verspreid over het derde en vierde kwartaal van 2026.

Een cruciale factor in dit scenario is of de Fed in haar ‘dot plots’ van maart en/of die van juni haar mediaanverwachting van de neutrale rente al dan niet bijstelt. We verwachten van niet. We gaan er ook niet van uit dat de nominatie van Kevin Warsh als opvolger van Powell zal leiden tot een fundamentele wijziging van het Fed-beleid. Warsh is immers een gerenommeerde econoom, die bovendien sowieso slechts één stem heeft in het beleidscomité van de Fed. Dat zal er allicht voor zorgen dat het Amerikaanse monetaire beleid ook in de toekomst op de eerste plaats wordt bepaald in functie van de economisch-financiële data.

Obligatierentes blijven in opwaarts kanaal

Zowel de Amerikaanse als de Duitse tienjaarsrente stegen de voorbije maand licht. Dat was voor een deel het gevolg van de wat meer afwachtende houding van de Fed in haar versoepelingscyclus, maar ook van de verdere opwaartse normalisering van de Duitse termijnpremie. Met enige vertraging komt immers de Duitse begrotingsstimulus en de daarbij horende infrastructuur-en defensie-investeringen op gang. Een derde factor was de stijgende Japanse obligatierente, die in de aanloop naar de vervroegde parlementsverkiezingen van 8 februari opveerde. De uiteindelijke winnaar van de verkiezingen, eerste minister Takaichi van de liberaal-democratische partij, had immers budgettair verregaande verkiezingsbeloften gedaan. In de geïntegreerde wereldwijde obligatiemarkten had dat ook een opwaartse impact op de Amerikaanse en Duitse rente.

Voor de VS verwachten we dat de tienjaarsrente tegen eind 2026 geleidelijk aan verder oploopt tot circa 4,50%. Dat peil ligt in de buurt van wat wij als een ‘fair value’ beschouwen. We gaan er tot nader order dus niet van uit dat de obligatiemarkten een VS-specifieke geopolitieke risicopremie op VS-obligaties inprijzen. Na de recente sneller dan verwachte inhaalbeweging van de Duitse tienjaarsrente gaan we ervan uit dat er in de loop van 2026 nog een beperkt opwaarts potentieel is en dat de rente vanaf de tweede jaarhelft zal stabiliseren rond 3%.

Tegen deze achtergrond blijven we uitgaan van een matige depreciatie van de dollar ten opzichte van de euro, vooral om de fundamentele reden van de overwaardering. De wisselkoers van de dollar blijft echter volatiel in functie van de verdere ontwikkeling van de geopolitieke omgeving.

Intra-EMU spreads brokkelen lichtjes verder af

De rentespreads van EMU-overheden ten opzichte van Duitsland blijven licht dalen. Dat komt op de eerste plaats door de gestegen Duitse referentierente. Daarnaast vertrouwen de financiële markten allicht ook op een (impliciete) bail-out door de Europese monetaire en budgettaire overheden in het geval van een schuldenprobleem in een specifieke lidstaat. In het geval van de ECB is er expliciet het Transmissie Protectie Mechanisme. Voor eventuele hulp door Europese budgettaire overheden is er geen automatisme, maar de markten rekenen er allicht terecht op dat Europa zich in de huidige geopolitieke context geen nieuwe schuldencrisis kan veroorloven.

We gaan er bijgevolg in ons scenario van uit dat het verder dalingspotentieel van de spreads beperkt is, maar dat het actuele lage peil wel duurzaam is. Dat betekent evenwel niet dat er geen tijdelijke opflakkeringen kunnen komen, bijvoorbeeld als gevolg van politieke gebeurtenissen. Dat was tijdelijk zo na de eerste ronde van de Portugese presidentsverkiezingen en het kan ook gebeuren in de aanloop naar de Franse presidentsverkiezingen, voorzien in april 2027.

Alle historische koersen/prijzen, statistieken en grafieken zijn up-to-date, tot en met 9 februari 2026, tenzij anders vermeld. De verstrekte posities en prognoses zijn die van 9 februari 2026.