Perspectives Économiques février 2026

Lisez la publication complète ci-dessous ou cliquez ici pour ouvrir le PDF.

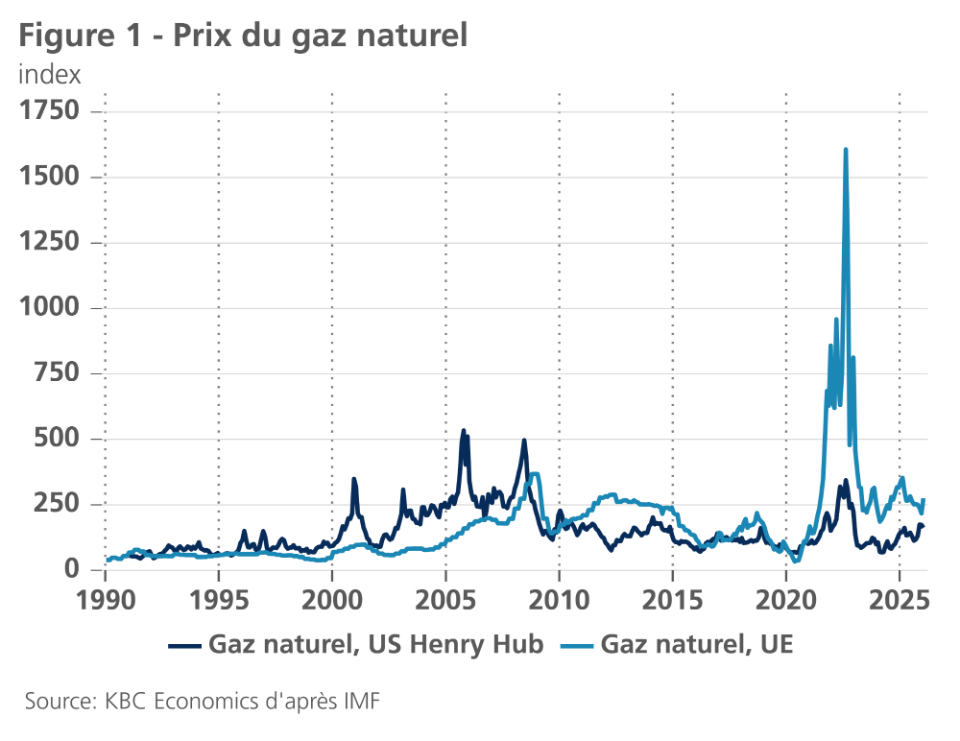

- Les tensions géopolitiques et le froid hivernal ont entraîné une hausse significative des prix de l'énergie en janvier. Les prix du pétrole ont augmenté de 14,6% pour atteindre 69,7 USD le baril le mois dernier. Les tensions géopolitiques (troubles au Venezuela et en Iran, renforcement des sanctions à l'encontre de la Russie) ont été la principale raison de cette hausse. L'hiver plus froid dans l'hémisphère nord a également entraîné des perturbations de l'offre. Le temps plus froid a également fait grimper les prix du gaz naturel. Les prix du gaz naturel TTF ont augmenté de 42,8% pour atteindre 40,5 EUR par MWh le mois dernier, car la forte demande de gaz a rapidement épuisé les réserves de gaz naturel de l'UE.

- L'inflation de la zone euro a baissé de 2,0% à 1,7% en février. Cette baisse est due en grande partie à une diminution de l'inflation des produits énergétiques. En revanche, l'inflation des denrées alimentaires s'est légèrement accélérée. L'inflation de base s'est également ralentie, passant de 2,3% à 2,2%. Cette évolution est due à une importante décélération de l'inflation des services. Dans le même temps, l'inflation des biens s'est accélérée. Compte tenu de la récente hausse des prix du pétrole et du gaz, nous relevons légèrement notre prévision d'inflation globale moyenne pour 2026 de 1,7% à 1,8%, tout en maintenant notre prévision de 1,9% pour 2027.

- La croissance de la zone euro a dépassé les attentes au quatrième trimestre 2025, le PIB réel ayant augmenté de 0,3% en glissement trimestriel. L'Espagne et le Portugal ont continué à surperformer. Néanmoins, d'autres grandes économies telles que l'Allemagne, l'Italie et les Pays-Bas ont également affiché des chiffres de croissance corrects. Seule l'Irlande a connu une croissance négative. Le marché du travail reste également en bonne santé, le taux de chômage ayant baissé à 6,2%. En raison des effets de débordement liés au chiffre de croissance plus élevé que prévu au quatrième trimestre, nous relevons nos prévisions pour 2026 de 1,0% à 1,2%, tout en maintenant notre prévision de 1,4% pour 2027.

- La croissance américaine continue de résister à la guerre commerciale en cours. Après une forte croissance du PIB réel au troisième trimestre 2025, nous prévoyons une autre performance solide au quatrième trimestre 2025 grâce à des dépenses de consommation et des investissements non résidentiels élevés. Les exportations nettes devraient également apporter une contribution décente, malgré le récent accroissement du déficit commercial. Nous relevons notre prévision de croissance pour 2026 de 2,3% à 2,4%, tout en maintenant notre prévision de 1,9% pour 2027. L'inflation américaine a également dépassé son pic et devrait poursuivre sa descente. Nous maintenons notre prévision d'inflation globale moyenne de 2,6% pour cette année, et la ramenons à 2,4% l'année prochaine.

- Les perspectives pour l'économie chinoise restent inchangées par rapport au mois dernier. Les signes d'une économie à deux vitesses persistent, la demande extérieure solide l'emportant sur la demande intérieure atone. Nous prévoyons une croissance annuelle moyenne du PIB réel de 4,6% en 2026 et de 4,2% en 2027.

- La Fed et la BCE ont toutes deux maintenu leurs taux inchangés lors de leurs dernières réunions de politique monétaire. La Fed a maintenu son taux directeur en suspens compte tenu de la forte croissance américaine et de l'inflation américaine supérieure à l'objectif. Le président de la Fed, M. Powell, a souligné que les prochaines décisions en matière de taux d'intérêt dépendaient des données. Nous nous attendons à ce que le cycle de réduction des taux ne reprenne qu'au second semestre, lorsque la Fed (sous la direction de son nouveau président, M. Warsh) devrait alors réduire ses taux à deux reprises, pour les ramener à un niveau neutre. La BCE a également maintenu ses taux directeurs inchangés ce mois-ci et devrait continuer à les maintenir en 2026 et 2027. Elle reste dans une position favorable compte tenu d'une inflation légèrement inférieure à l'objectif.

Les tensions commerciales mondiales ont continué à s'apaiser au cours des dernières semaines. À Davos, Donald Trump est revenu sur sa menace d'imposer des droits de douane à huit pays européens. En outre, les États-Unis ont récemment accepté de réduire de 50% à 18% leurs droits de douane sur les produits en provenance de l'Inde. En contrepartie, l'Inde a promis de cesser ses achats de pétrole russe. L'Inde a également conclu récemment un accord commercial avec l'UE, qui se traduira par une baisse des droits de douane sur une série de produits industriels.

Ces bonnes nouvelles commerciales s'inscrivent dans un contexte de résilience de l'économie mondiale. Dans la zone euro, nous avons revu nos prévisions à la hausse, l'économie ayant progressé de 0,3% en glissement trimestriel au quatrième trimestre. Le marché du travail reste également en bonne santé. Aux États-Unis, les fortes dépenses de consommation et les investissements non résidentiels élevés stimulent la croissance. En Chine, les exportations continuent d'augmenter dans le monde entier, la baisse des exportations vers les États-Unis étant compensée par la hausse des exportations dans d'autres régions. La confiance des consommateurs est également en train de rebondir après avoir atteint des niveaux très bas. Parallèlement au renforcement de la croissance, les pressions inflationnistes mondiales ont augmenté le mois dernier, les troubles géopolitiques et le froid hivernal ayant fait grimper les prix de l'énergie.

Hausse des prix de l'énergie en janvier

Après des mois de baisse progressive, les prix du pétrole ont augmenté de manière significative en janvier. Ils ont augmenté de 14,6% pour atteindre 69,7 USD le baril le mois dernier. Cette hausse est en grande partie due à des événements géopolitiques. Au début du mois, la capture par les États-Unis du président vénézuélien Nicolas Maduro a fait grimper les prix du pétrole (le Venezuela produisant environ 1 million de barils par jour). Mais ce sont les tensions en Iran qui ont eu le plus d'impact. Des manifestations de grande ampleur y ont éclaté et ont été suivies d'une répression brutale de la part du régime en place. En réponse, le président américain Donald Trump s'est engagé à soutenir les manifestants. Il a menacé d'attaquer l'Iran si le régime refuse de conclure un accord avec lui. La menace semble crédible, car les États-Unis ont récemment déplacé l'USS Abraham, un porte-avions, ainsi que d'autres plateformes militaires dans la région du Golfe. Une nouvelle escalade serait problématique pour les marchés pétroliers. L'Iran produit 3,2 millions de barils de pétrole brut par jour et en exporte 1,8 million. En outre, le conflit pourrait s'étendre au reste du Moyen-Orient et entraver les échanges commerciaux par le détroit d'Ormuz. Environ 21 millions de barils de pétrole (près de 20% de la consommation mondiale) sont expédiés chaque jour par ce passage.

En plus des tensions en Iran et au Venezuela, la Russie est confrontée à des sanctions plus sévères. Le 21 janvier, l'UE a interdit l'importation de produits fabriqués en Russie. En février, l'UE devrait approuver un nouveau train de sanctions qui interdirait aux assureurs européens d'assurer les pétroliers transportant du pétrole russe. Les États-Unis s'en prennent également à la flotte fantôme de la Russie, en saisissant plusieurs navires depuis décembre. Par ailleurs, l'Ukraine a également attaqué plusieurs pétroliers russes depuis novembre. Tout cela pèse sur la capacité d'exportation de la Russie et exerce une pression à la baisse sur les prix du brut de l'Oural.

En plus des événements géopolitiques, le temps froid dans l'hémisphère nord a poussé les prix à la hausse. C'est notamment le cas aux États-Unis, où une importante tempête hivernale a frappé la production de brut et affecté les raffineries de la côte américaine du Golfe du Mexique. Le 26 janvier, 1,6 million de barils par jour avaient ainsi été mis hors service. La production se rétablit progressivement. Le froid a également réduit la production en Russie. La production de brut au Kazakhstan a également été réduite par un incendie dans le champ pétrolifère de Tengiz.

Le temps froid dans l'hémisphère nord a également fait grimper les prix du gaz naturel le mois dernier, car le froid hivernal fait augmenter la demande de chauffage. Le temps hivernal ayant été plus rigoureux aux États-Unis, l'impact sur les prix du gaz naturel y a été plus important. En effet, l'écart entre les prix du gaz naturel Henry Hub des États-Unis et ceux de l'Europe s'est considérablement réduit (voir figure 1). Néanmoins, l'Europe a également été touchée par la hausse de la demande américaine, qui a réduit les exportations de GNL des États-Unis. Les conditions météorologiques asiatiques plus froides que d'habitude ont également détourné les expéditions de GNL américain vers l'Asie. En outre, la demande européenne a également augmenté en raison du froid hivernal et d'une panne dans une centrale nucléaire française. Tout cela a fait grimper les prix du gaz naturel TTF de 42,8% à 40,5 EUR par MWh.

La croissance du PIB de la zone euro surprend à nouveau positivement

Selon l'estimation rapide (préliminaire) du PIB réel, la croissance économique dans la zone euro au quatrième trimestre 2025 a été de 0,3% par rapport au trimestre précédent. Cette croissance a été plus importante que prévu et a dépassé les attentes dans tous les principaux pays. Une fois de plus, la croissance la plus forte a été enregistrée en Espagne (0,8%). La consommation privée et l'investissement ont continué à progresser à un rythme soutenu. L'économie néerlandaise a également connu une croissance remarquablement forte (0,5%), les exportations et la consommation publique étant les principaux moteurs de la croissance. En Allemagne et en Italie, le PIB réel du quatrième trimestre a été supérieur de 0,3% à celui du trimestre précédent. Aucune information détaillée sur la composition de la croissance n'est encore disponible pour ces pays, mais les commentaires des offices statistiques concernés suggèrent que la demande intérieure a apporté une contribution importante à la croissance. Destatis, l'office statistique allemand, mentionne en particulier la consommation des ménages et des administrations publiques.

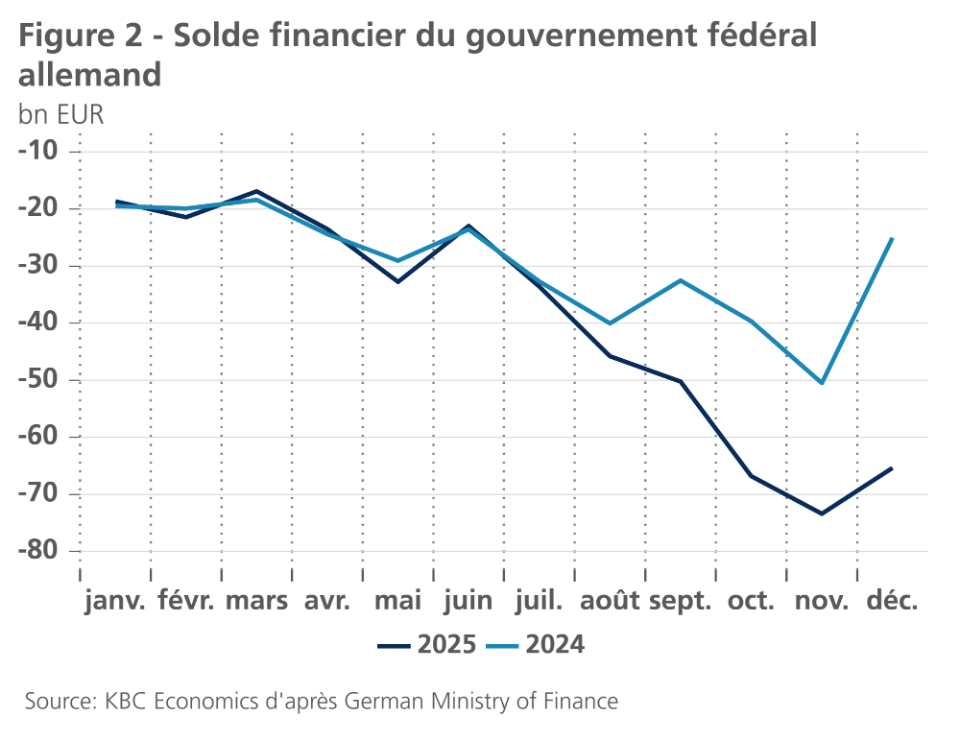

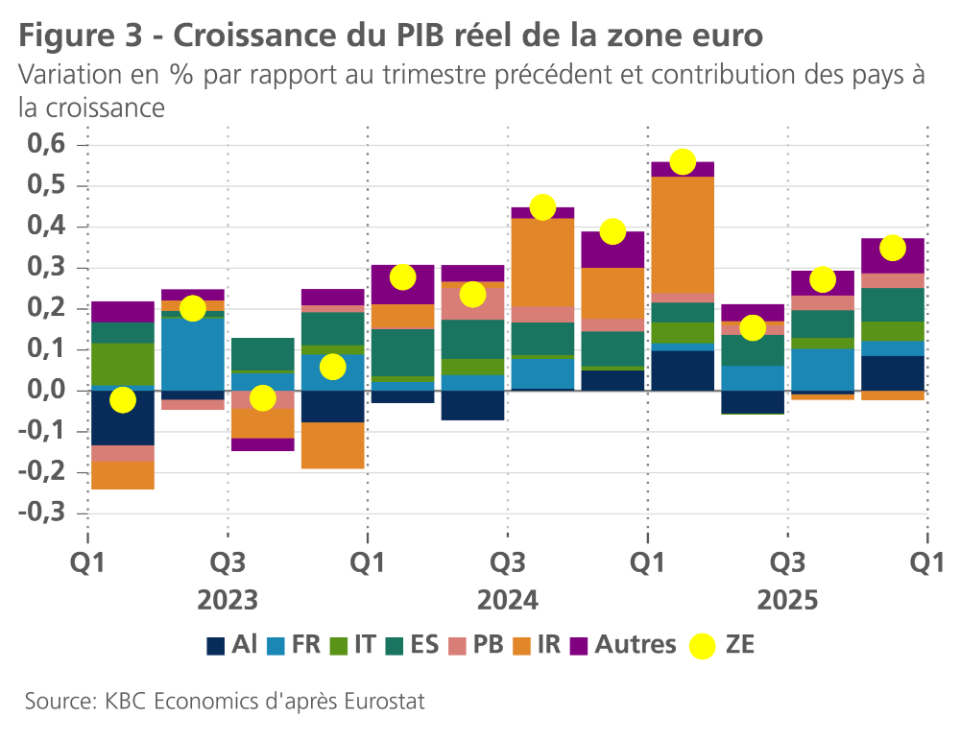

Cette dernière est très probablement due à la relance budgétaire, qui a finalement démarré au quatrième trimestre. Le budget 2025 n'ayant été approuvé par le parlement allemand qu'en septembre 2025, le financement du déficit, pour lequel l'assouplissement substantiel du frein constitutionnel à l'endettement avait déjà ouvert la voie en mars 2025, n'a commencé à augmenter qu'à ce moment-là (voir figure 2). Contrairement aux deux trimestres précédents, l'économie allemande a donc de nouveau contribué positivement à la croissance économique de la zone euro (voir figure 3).

Parmi les grands pays, c'est la France qui a apporté la plus faible contribution à la croissance. Le léger renforcement de la croissance de la consommation des ménages n'a pas suffi à compenser la moindre contribution à la croissance des investissements et de la consommation publique. La croissance du PIB réel est donc restée limitée à 0,2%. Enfin, il est frappant de constater que l'économie irlandaise, qui apportait encore une contribution positive exceptionnellement importante à la croissance en 2024 et au début de 2025, a apporté une contribution légèrement négative au second semestre 2025. Hors Irlande, la croissance du PIB de la zone euro a été de 0,4% au quatrième trimestre au lieu de 0,3%.

Par ailleurs, les indicateurs de confiance en ce début d'année sont meilleurs qu'au dernier mois de l'année précédente. Les enquêtes de la Commission européenne, en particulier, ont enregistré une amélioration significative de la confiance des entreprises. C'était le cas dans tous les grands pays et dans presque tous les secteurs. Les enquêtes auprès des directeurs d'achat (PMI) ont brossé un tableau plus nuancé, avec des améliorations principalement en Allemagne et en Espagne, mais un affaiblissement notable en France et en Italie. La confiance des consommateurs s'est légèrement améliorée mais est restée remarquablement faible, tandis que le taux de chômage est revenu à son niveau historique le plus bas. Apparemment, l'incertitude (géo)politique majeure et les défis socio-économiques structurels, notamment la précarité des finances publiques, continuent de faire obstacle à une reprise plus forte de la confiance des consommateurs.

Néanmoins, les signes timides d'une croissance plus forte de la consommation et le lancement de mesures de relance en Allemagne sont encourageants et permettent d'espérer que la croissance économique en 2026 sera davantage soutenue par la demande intérieure. Nous maintenons donc notre prévision d'un renforcement progressif de la croissance en glissement trimestriel tout au long de l'année. La croissance plus forte que prévu au dernier trimestre de 2025 augmente en outre l'effet de report de 2025 à 2026. En conséquence, nous relevons de 0,2 point de pourcentage le taux de croissance moyen attendu pour le PIB réel de la zone euro, pour le porter à 1,2% en 2026. Pour 2027, nous maintenons à 1,4% la croissance attendue du PIB réel, tandis que l'estimation de la croissance pour 2025 est actuellement de 1,5% au lieu des 1,4% projetés précédemment.

L'inflation tombe sous la barre des 2% dans la zone euro

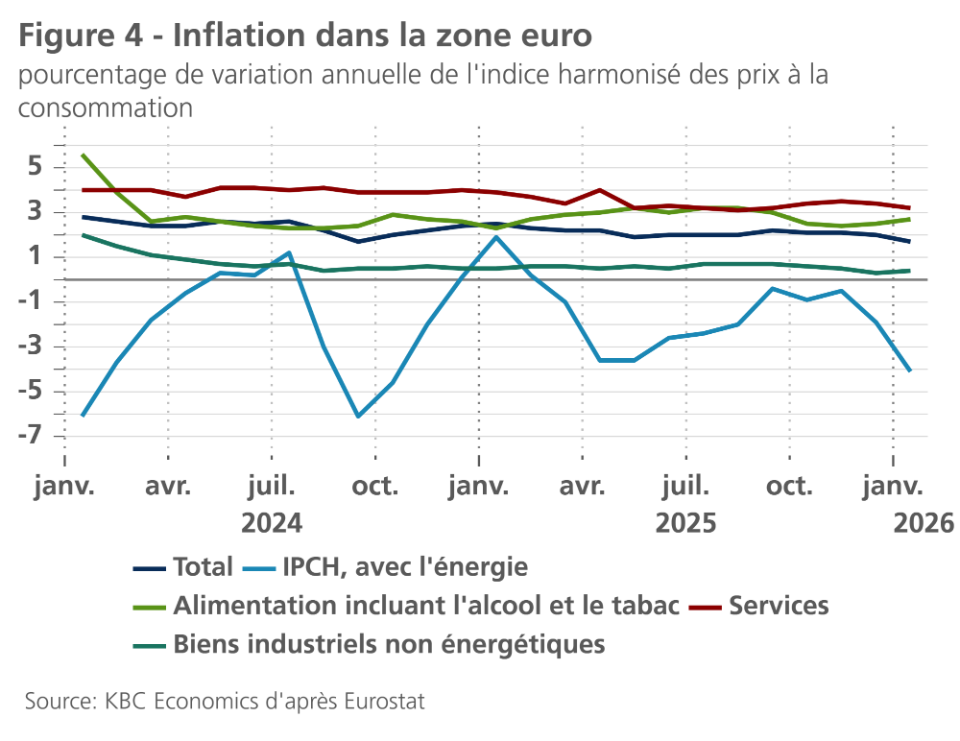

Selon l'estimation rapide, l'inflation dans la zone euro est passée de 2,0% en décembre à 1,7% en janvier. Malgré la forte hausse des prix du pétrole brut et du gaz naturel en janvier, la forte baisse de l'inflation des prix de l'énergie (de -1,9% en décembre 2025 à -4,1% en janvier) a été la principale cause du ralentissement de l'inflation (voir figure 4). La baisse de l'inflation des prix de l'énergie est due à la hausse des prix de l'énergie en janvier 2025, qui sert de base de comparaison pour l'inflation en janvier 2026. Cet effet de base illustre comment la volatilité des prix de l'énergie continue de brouiller l'image des tendances sous-jacentes de l'inflation.

Cette tendance est mieux reflétée par l'évolution de l'inflation de base, qui exclut les prix de l'énergie et des denrées alimentaires (les prix des denrées alimentaires ont légèrement augmenté pour atteindre 2,7% en janvier). L'inflation de base s'est encore ralentie, passant de 2,4% en novembre et 2,3% en décembre à 2,2% en janvier. Pour la première fois depuis plusieurs mois, cette évolution est due à la baisse de l'inflation des services (dont le poids dans l'indice total harmonisé des prix à la consommation est passé de 45,9% à 46,7% dans la mise à jour annuelle). L'inflation des services a baissé de 0,2 point de pourcentage pour atteindre 3,2%, tandis que l'inflation des biens (hors produits énergétiques) a légèrement augmenté pour atteindre 0,4%.

La baisse de l'inflation des services est rassurante. On s'attendait à ce que le refroidissement de l'inflation des services soit plus lent que celui de l'inflation des biens, mais en 2025, il a progressé encore plus lentement que prévu. Elle confirme l'attente d'une nouvelle amélioration

dans les mois à venir. Cela permettra à l'inflation de base de se rapprocher encore davantage des 2%. L'inflation totale pourrait rester inférieure à 2% au cours des prochains mois, bien que les récentes fluctuations des prix sur les marchés de l'énergie rendent l'évolution des prix à la consommation encore plus incertaine qu'à l'accoutumée.

Les prix à la consommation de l'énergie devraient rester inférieurs à ceux d'il y a un an au cours des prochains mois, mais dans une moindre mesure que ce qui avait été prévu au début de l'année. L'inflation des prix de l'énergie contribuera donc moins négativement à l'inflation globale que ce qui était prévu jusqu'à récemment. Nous avons donc légèrement relevé notre prévision pour le taux d'inflation moyen en 2026, de 1,7% à 1,8%. Pour 2027, nous maintenons notre prévision d'une inflation moyenne de 1,9% dans la zone euro.

Les consommateurs stimulent la croissance américaine

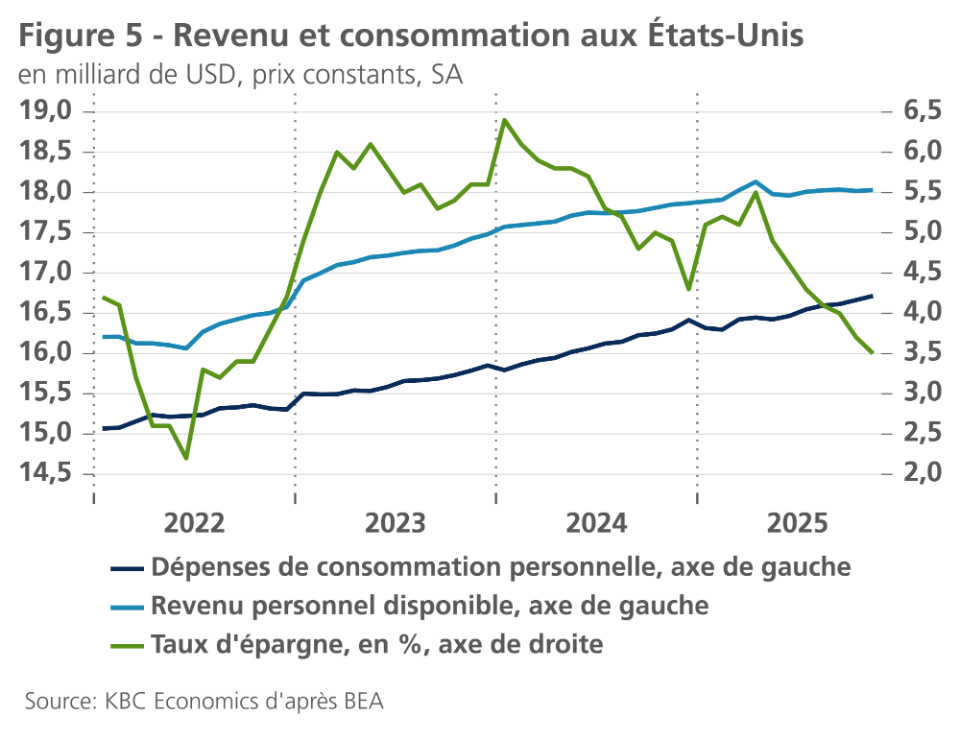

La croissance économique américaine reste très résistante. En plus de la très forte croissance de 1,1% en glissement trimestriel au troisième trimestre, nous prévoyons maintenant une croissance de 0,7% en glissement trimestriel au quatrième trimestre. Cette croissance sera principalement alimentée par les dépenses de consommation. Malgré la longue fermeture du gouvernement au quatrième trimestre, les dépenses de consommation réelles ont augmenté de 0,3% en octobre et en novembre. Il est important de noter que la confiance des consommateurs reste faible et que les ventes au détail sont restées stables en décembre. En outre, l'augmentation plus lente du revenu disponible réel a poussé le taux d'épargne à des niveaux insoutenables (voir figure 5).

Les investissements non résidentiels devraient également apporter une contribution décente au quatrième trimestre et au-delà, les commandes de biens durables ayant augmenté de 5,3% en octobre. Cette évolution est en partie due aux investissements en cours dans les centres de données. Les livraisons et les nouvelles commandes d'ordinateurs (et d'équipements connexes) et d'équipements de communication augmentent à un rythme très rapide. La contribution des exportations nettes sera toutefois un peu moins importante que ce que nous avions anticipé le mois dernier. Le déficit commercial a connu un rebond très important en novembre, car les exportations ont diminué et les importations ont augmenté. Une partie de l'augmentation des importations peut à nouveau être expliquée par le boom des investissements dans l'intelligence artificielle, car les importations d'ordinateurs et de semi-conducteurs ont fortement augmenté.

Le marché du travail a également fait preuve de résilience ces derniers temps. Le nombre d'emplois non agricoles a augmenté de 130 000 en janvier, malgré une baisse de 42 000 emplois dans le secteur public. Le nombre moyen d'heures travaillées par semaine a augmenté. Le taux de participation a également augmenté, tandis que le taux de chômage est passé de 4,4% à 4,3%. Outre la diminution du nombre de chômeurs, le nombre de personnes travaillant à temps partiel pour des raisons économiques a également baissé. Seule ombre au tableau, les offres d'emploi ont sensiblement diminué en décembre.

Pour cette année, nous prévoyons toujours un ralentissement de la croissance à mesure que les effets de la guerre commerciale et du choc migratoire se feront sentir. Compte tenu du faible taux d'épargne et de la confiance des consommateurs, nous prévoyons un ralentissement des dépenses de consommation. Néanmoins, le maintien de dépenses d'investissement non résidentiel élevées, ainsi qu'une politique fiscale plus souple, devraient maintenir la croissance trimestrielle à un niveau proche du potentiel. Compte tenu de notre révision à la hausse de la croissance au quatrième trimestre 2025, les effets de surabondance conduisent à une révision à la hausse de notre prévision moyenne du PIB réel pour 2026, qui passe de 2,3% à 2,4%. Nous maintenons notre prévision de 1,9% pour 2027.

L'inflation aux États-Unis a dépassé son point culminant. Les prévisions d'inflation des consommateurs ont considérablement diminué au cours du mois dernier, tant pour l'année à venir que pour les cinq années suivantes. Les pressions salariales diminuent également, ce qui laisse présager un ralentissement de l'inflation dans le secteur des services. Toutefois, la hausse des prix de l'énergie pourrait exercer une certaine pression inflationniste. Néanmoins, nous maintenons nos prévisions de 2,6% pour 2026 et de 2,4% pour 2027.

La croissance chinoise devrait passer sous la barre des 5%

Les perspectives pour l'économie chinoise restent inchangées par rapport au mois dernier. La pratique de l'office statistique chinois consistant à publier des données combinées pour les mois de janvier et février nous prive actuellement de données fraîches. Toutefois, les données de décembre continuent à indiquer une économie à deux vitesses, la production industrielle restant forte (+0,49% en glissement mensuel), soutenue par la demande extérieure, tandis que les ventes au détail restent atones (-0,12% en glissement mensuel) en raison de la faiblesse de la demande intérieure. Les enquêtes sur le climat des affaires sont l'une des rares sources de données disponibles pour le mois de janvier. Toutefois, les indices PMI officiels (Bureau national des statistiques de Chine) et les indices PMI de S&P brossent un tableau divergent du mois dernier, les indices PMI manufacturiers et non manufacturiers du Bureau national des statistiques étant tous deux inférieurs à 50 (signe de contraction), tandis que les indices PMI manufacturiers et des services de S&P sont tous deux en hausse (à 50,3 et 52,3, respectivement).

En l'absence de données directionnelles claires, les objectifs de croissance des gouvernements locaux fixés pour 2026 constituent un signal important. Comme de nombreux gouvernements locaux auraient réduit ces objectifs par rapport à 2025, cela pourrait indiquer que le gouvernement central annoncera également un objectif de croissance plus faible, probablement de l'ordre de 4,5 à 5%. Ce chiffre est conforme à nos prévisions de croissance moyenne du PIB de 4,6% pour 2026. Nous prévoyons ensuite un ralentissement de la croissance à 4,2% en 2027.

L'inflation chinoise, quant à elle, reste faible. En raison de la baisse des prix des denrées alimentaires et de l'énergie, l'inflation globale de l'IPC a chuté de 0,8% à 0,2% en glissement annuel en janvier. Cette baisse devrait être temporaire, car le décalage de la date du Nouvel An lunaire entraîne des distorsions temporaires. D'un mois sur l'autre, l'inflation globale est restée stable à 0,2% en janvier. L'inflation des prix à la production reste en territoire déflationniste, mais ne s'est contractée que de 1,4% en glissement annuel, contre une baisse plus marquée de 1,9% en décembre. Nous prévoyons une inflation globale moyenne de 0,8% en 2026 et de 1,1% en 2027.

La BCE et la Fed maintiennent leurs taux d'intérêt inchangés

La BCE considère depuis un certain temps que son taux de politique monétaire est en "bonne position" pour répondre de manière adéquate aux futurs chocs économiques. Lors de sa réunion de février, elle a donc maintenu son taux directeur inchangé à 2%. La baisse de l'inflation globale à 1,7% en janvier était conforme aux attentes. L'inflation dans la zone euro sera probablement inférieure à l'objectif de 2% de la BCE au cours de l'année 2026, principalement en raison des variations des prix de l'énergie d'une année sur l'autre. Toutefois, il s'agira normalement d'un phénomène temporaire. La BCE a précisé qu'elle surveillait de près le taux de change de l'euro, car une appréciation trop rapide et trop forte de l'euro pourrait avoir un impact désinflationniste sur la zone euro. Toutefois, selon la BCE, ce n'est pas encore le cas. En outre, la BCE a également évoqué l'effet désinflationniste de l'augmentation des importations bon marché en provenance de Chine (détournement des échanges), en raison des tensions commerciales entre les États-Unis et la Chine. Toutefois, cet effet désinflationniste n'est pas encore de nature à inciter la BCE à réduire davantage son taux directeur.

Ainsi, si aucun changement n'est intervenu en ce qui concerne la politique monétaire proprement dite, la présidente de la BCE, Mme Lagarde, a appelé à la poursuite de l'intégration européenne afin de renforcer la compétitivité économico-financière de l'Europe. Elle a notamment plaidé pour l'émission à plus grande échelle d'obligations européennes communes, par exemple pour les dépenses de défense, afin de promouvoir également le rôle international de l'euro.

La Fed a également maintenu son taux directeur inchangé en janvier. Elle considère elle aussi que son taux directeur est actuellement "bien positionné". Selon le président de la Fed, M. Powell, le risque d'inflation à la hausse et le risque à la baisse pour le marché du travail américain (les deux volets de son mandat de politique monétaire) ont tous deux diminué. Par conséquent, la Fed adopte une position attentiste et dépendante des données. Néanmoins, le niveau actuel du taux des fonds fédéraux, actuellement de 3,625%, est toujours supérieur au taux à long terme de 3% indiqué par le FOMC dans ses derniers "dot plots" de décembre. Par conséquent, nous continuons de nous attendre à ce que la Fed réduise encore son taux directeur à un niveau "neutre" de 3,125%. Compte tenu du cadre de risque un peu plus favorable pour la Fed, nous nous attendons à ce que cela se produise à un rythme un peu plus lent. Cela permet à la Fed d'attendre de nouvelles données macro-financières. Dans l'ensemble, nous prévoyons deux nouvelles baisses de taux de 25 points de base chacune, étalées sur le troisième et quatrième trimestre de 2026.

Un facteur crucial dans ce scénario est de savoir si la Fed ajuste ou non sa prévision médiane de taux neutre dans ses dot plots de mars et/ou juin. Nous nous attendons à ce que ce ne soit pas le cas. Nous ne supposons pas non plus que la nomination de Kevin Warsh pour succéder à Powell entraînera un changement fondamental de la politique de la Fed. Après tout, Warsh est un économiste réputé, qui ne dispose que d'une seule voix au sein du FOMC chargé de fixer les taux de la Fed. Cela devrait garantir que la politique monétaire américaine continuera d'être déterminée principalement en fonction des données économiques et financières.

Les rendements obligataires restent orientés à la hausse

Les rendements des obligations américaines et allemandes à 10 ans ont légèrement augmenté le mois dernier. Cela reflète en partie la position un peu plus attentiste de la Fed dans son cycle d'assouplissement, mais aussi la poursuite de la normalisation à la hausse de la prime de terme allemande. En effet, avec un certain retard, les mesures de relance budgétaire allemandes et les investissements dans les infrastructures et la défense qui y sont associés gagnent du terrain. Un troisième facteur a été la hausse des rendements des obligations japonaises, qui ont augmenté avant les élections législatives anticipées du 8 février. En effet, le futur vainqueur des élections, la Première ministre Takaichi du Parti libéral-démocrate, avait fait des promesses électorales d'une grande portée sur le plan fiscal. Sur les marchés obligataires mondiaux intégrés, cela a également eu un impact à la hausse sur les rendements américains et allemands.

Pour les États-Unis, nous prévoyons que les rendements à 10 ans continueront d'augmenter progressivement pour atteindre environ 4,50% d'ici la fin de l'année 2026. Ce niveau est proche de ce que nous considérons comme une "juste valeur". Pour l'instant, nous ne supposons pas que les marchés obligataires intègrent une prime de risque géopolitique spécifique aux États-Unis sur les obligations américaines. Suite au récent rattrapage plus rapide que prévu des rendements allemands à 10 ans, nous supposons que le potentiel de hausse reste limité en 2026 et que les rendements se stabiliseront autour de 3% à partir du second semestre de l'année.

Dans ce contexte, nous continuons à tabler sur une dépréciation modérée du dollar par rapport à l'euro, principalement pour des raisons fondamentales de surévaluation. Toutefois, le taux de change du dollar reste volatil en raison de l'évolution de l'environnement géopolitique.

Les écarts intra-UE se réduisent encore légèrement

Les écarts de rendement des obligations souveraines de l'UEM par rapport à l'Allemagne continuent de se réduire légèrement. Ceci est principalement dû à l'augmentation du rendement de référence allemand. En outre, les marchés financiers peuvent également compter sur un renflouement (implicite) par les autorités monétaires et fiscales européennes en cas de problème d'endettement dans un État membre spécifique. Dans le cas de la BCE, il existe explicitement le mécanisme de protection de la transmission. Il n'existe pas de procédure automatique d'assistance par les autorités fiscales européennes, mais les marchés comptent probablement à juste titre sur le fait que l'Europe ne peut pas se permettre une nouvelle crise de la dette dans le contexte géopolitique actuel.

Par conséquent, nous supposons dans notre scénario que le potentiel de baisse des spreads est limité, mais que le faible niveau actuel est durable. Toutefois, cela ne signifie pas qu'il ne peut y avoir de flambées temporaires, par exemple en raison d'événements politiques. Cela a été temporairement le cas après le premier tour de l'élection présidentielle portugaise, et cela pourrait également se produire à l'approche de l'élection présidentielle française, prévue pour avril 2027.

Tous les cours/prix historiques, statistiques et graphiques sont à jour, jusqu'au 9 février 2026, sauf indication contraire. Les positions et prévisions fournies sont celles du 9 février 2026.