Economische Vooruitzichten juli-augustus 2020

Lees de volledige publicatie hieronder of klik hier om de PDF te openen.

- De enorme economische ravage van de covid-19-pandemie werd duidelijk in de economische- groeicijfers van het tweede kwartaal. Toch blijkt de ongeziene terugval van de Amerikaanse en Europese economie in het tweede kwartaal iets minder groot dan verwacht. De Chinese economie is snel hersteld na de schok in het eerste kwartaal.

- De remonte van de vertrouwensindicatoren bevestigt ons scenario van een geleidelijk economisch herstel, na de tijdelijke covid-19-schok. De vroeger dan verwachte opflakkering van de pandemie wijst anderzijds op het grote risico van een ‘stop-go’-scenario. De neerwaartse risico’s blijven daardoor substantieel.

- De coronaschok zorgt per saldo voor minder inflatie, al zullen hogere energieprijzen de inflatie in 2021 tijdelijk doen stijgen.

- Steun van het economisch beleid is heel belangrijk voor het economisch herstel. In dat opzicht is het politieke akkoord over een Europees herstelfonds bemoedigend. De beleidsrentes van zowel de ECB als de Fed zullen in de periode tot eind 2021 bovendien onveranderd op hun huidige peil blijven. Daardoor is er ook nauwelijks opwaarts potentieel voor de rentes op de overheidsobligaties, temeer daar aanhoudende kwantitatieve versoepeling van beide centrale banken de rentecurve relatief vlak zal houden.

- De recente versteviging van de EUR tegenover de USD is vooral de uiting van een algemene dollarzwakte. Vandaar dat de dollar aan het eind van 2020 allicht op circa 1,17 USD per EUR zal noteren en in 2021 licht verder zal verzwakken tot 1,18 USD per EUR.

Ongeziene economische terugval

De wereldeconomie blijft in de ban van de covid-19-pandemie. Die veroorzaakte niet alleen een historisch ongeziene terugval van de economische activiteit. Ze creëert ook een uitzonderlijke mate van onzekerheid over het economisch herstel in de tweede helft van 2020 en 2021. De neerwaartse risico’s blijven daarbij aanzienlijk.

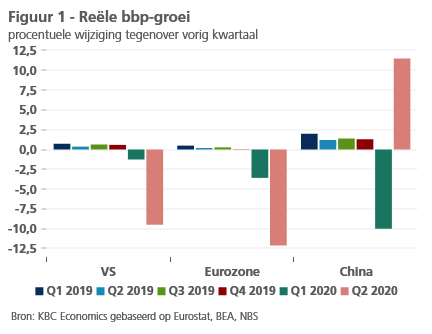

Wereldwijd werd het dieptepunt van de economische terugval door covid-19 waarschijnlijk in het tweede kwartaal van 2020 bereikt. De economische groei viel in alle grote economieën al terug in het eerste kwartaal van 2020, maar die terugval blijkt, zoals verwacht, slechts de voorbode te zijn geweest van een veel drastischere economische terugval in het tweede kwartaal (figuur 1).

Belangrijke uitzondering was China. De bakermat van het covid-19-virus kende een sterk economisch herstel in het tweede kwartaal van 2020 met een reële economische groei van 11,5%. Daardoor werd de economische schok uit het eerste kwartaal (een krimp van het bbp met 10%) uitgeveegd. Een heel ander beeld zien we in de grote, westerse economieën. In vergelijking met het eerste kwartaal daalde het reële bbp in het tweede kwartaal in de eurozone en de VS met respectievelijk 12,1% en 9,5%. Dergelijke economische schokken laten uiteraard sporen na, ook op langere termijn.

Het V-achtig herstelpatroon in China doet velen hopen dat dergelijk snel en krachtig herstel zich wereldwijd zal voordoen. In de kwartaalcijfers komt dit voorlopig niet tot uiting. Weliswaar kwam ook in de westerse economieën in de tweede helft van het tweede kwartaal een sterk herstel op gang, na de opheffing of versoepeling van de lockdown-maatregelen. Maar de krimp in de eurozone was niettemin aanzienlijk.

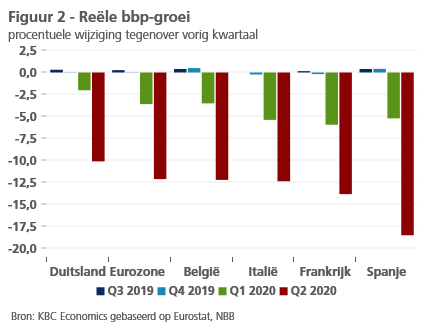

Binnen de eurozone waren er bovendien opmerkelijke verschillen (figuur 2). In Duitsland bleef de krimp beperkt tot 10,1%, maar in Spanje liep de economische terugval tegenover het vorige kwartaal op tot maar liefst 18,5%. Dat is opmerkelijk meer dan de economische schade in Italië, dat eveneens zwaar werd getroffen door het covid-19-virus. Het reële bbp lag daar in het tweede kwartaal 12,4% lager dan in het eerste kwartaal. Dat is vergelijkbaar met de economische terugval in België (-12,2%). Buiten de eurozone hield de Tsjechische economie met een krimp van ‘nauwelijks’ 8,4% verrassend goed stand.

Dat zijn allemaal economische krimpcijfers van ongeziene proporties. Maar ze vielen niettemin nog mee ten opzichte van de nog pessimistischere verwachtingen. Dat komt omdat zowel in de VS als in Europa een aantal sanitaire maatregelen tegen covid-19 sneller dan verwacht werden teruggeschroefd. Om die redenen verwachten we in de meeste industrielanden voor het ganse jaar 2020 een minder forse economische krimp dan tot nu toe voorspeld.

Onze verwachting van een verder economisch herstel vanaf het derde kwartaal van 2020 en in 2021 is gebaseerd op de cruciale aanname dat de covid-19-pandemie min of meer beheersbaar blijft. Dat moet ruimte creëren voor een verdere heropening van de economie. De mogelijke beschikbaarheid van een werkbaar vaccin in de loop van 2021 verhoogt de plausibiliteit van die assumptie.

Anderzijds was de relatief snelle versoepeling van de anti-covid-19-maatregelen vanuit epidemiologisch standpunt allicht wat snel. We zien in een aantal landen vroeger dan verwacht al een heropflakkering van de pandemie. Dat verhoogt het risico op een ‘stop and go’-scenario, dat het economisch herstel onder druk zou zetten.

We houden hiermee rekening in onze groeivooruitzichten. We verwachten nu dat het herstel in de tweede helft van 2020 iets moeizamer zal verlopen, maar per saldo stellen we onze groeivooruitzichten voor gans 2020 voor de meeste landen licht positief bij. Ook het groeiherstel in 2021 zal wat lager uitvallen dan tot nu toe verwacht, deels ook omwille van de minder forse economische krimp in 2020.

Concreet verwachten we voor de VS en de eurozone in 2020 als geheel een krimp van het reële bbp van respectievelijk 5,5% en 8,3%, gevolgd door een herstel in 2021 van respectievelijk 4,5% en 5,2%. Voor de Belgische en Ierse economieën betekent dit voor 2020 een daling van het reële bbp met respectievelijk 9% en 5%, met een herstel in 2021 van respectievelijk 5,1% en 4%.

De Centraal-Europese economieën Tsjechië, Slowakije, Hongarije en Bulgarije zullen in 2020 allicht krimpen met respectievelijk 7%, 8%, 6,2% en 8%. Voor deze landen verwachten we een herstel in 2021 van respectievelijk 4,7%, 6,1%, 5% en 5%.

Dit is volgens onze analyse op dit ogenblik het meest waarschijnlijke scenario. De onzekerheid hierrond is echter uitzonderlijk groot, zodat we ook rekening houden met de mogelijkheid van een beduidend pessimistischer scenario.

Grote onzekerheid

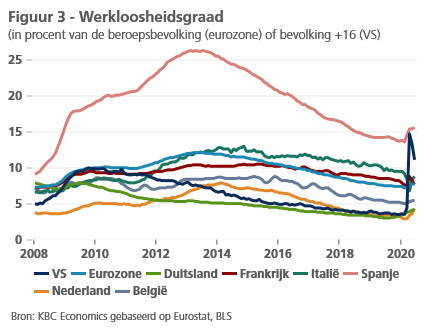

De covid-19-schok zorgde wereldwijd voor een substantiële stijging van de werkloosheidsgraad (figuur 3). Steunmaatregelen door de overheid hebben die ontwikkeling in een aantal landen verzacht door o.m. stelsels van tijdelijke werkloosheid, Kurzarbeit en loonsubsidies aan werkgevers. Daardoor geven de werkloosheidsstatistieken op dit moment een vertekend beeld van de onderliggende economische realiteit en zijn internationale vergelijkingen moeilijk. Niettemin is het waarschijnlijk dat de werkloosheidsgraad in de meeste Europese landen zich eind 2021 nog steeds boven het pre-coronapeil van eind 2019 zal bevinden.

Dat is een belangrijk gegeven, want het economisch herstel van de covid-19-schok wordt niet alleen bepaald door de beleidsreactie, maar ook door het gedrag van consumenten en producenten. De opgelopen werkloosheidsgraad en de onzekerheid over de finale impact van de pandemie op de werkgelegenheid kunnen ervoor zorgen dat de particuliere consumptie niet het verhoopte V-vormig herstel kent. Ook de vrees voor besmetting tijdens het winkelen speelt hierbij een rol. Steunmaatregelen zoals uitkeringen voor tijdelijke werkloosheid kunnen die vrees niet neutraliseren. Zelfs zonder een nieuwe formele lockdown kan zo’n terughoudendheid van de consument wegen op het herstel.

De praktische gevolgen van de restricties door de covid-19-maatregelen en de grote onzekerheid over de verdere ontwikkeling van de pandemie wegen ook op bedrijfsinvesteringen. Het is nog maar de vraag in hoeverre dit alles leidt tot uitgestelde behoeftes aan consumptie en investeringen, die een inhaalvraag kunnen creëren naarmate de pandemie verder beheersbaar wordt.

Hoopgevend vertrouwensherstel

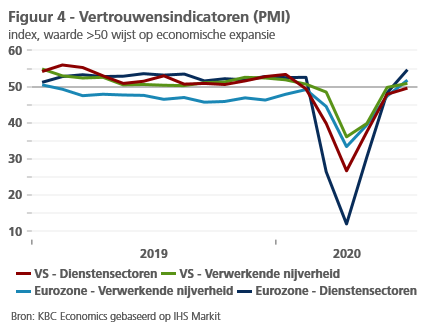

Het verloop van de vertrouwensindicatoren voor de wereldeconomie is alvast bemoedigend. Bij de uitbraak van de covid-19-pandemie daalde het producentenvertrouwen wereldwijd fors. Het bereikte een dieptepunt in april. Voor de dienstensector was die daling historisch ongezien fors, terwijl het vertrouwen in de verwerkende nijverheid in wat mindere mate, maar niettemin ook stevig daalde.

Het stemt hoopvol dat al vanaf mei het producentenvertrouwen in beide sectoren opnieuw begon te stijgen. Het vertrouwen in de verwerkende nijverheid bereikte in juli wereldwijd zelfs al opnieuw het peil van 50,3, dus boven de drempel van 50, die wijst op een groei van de economische activiteit. Dat was zowel in de VS als in de eurozone het geval (figuur 4). Voortgaand op het meest recente cijfer voor het vertrouwen in de dienstensector wereldwijd (48 in juni dat was een forse opsprong na slechts 35,1 in mei) is de kans groot dat de drempel van 50 ook in de dienstensector in juli al werd bereikt. Dat gebeurde duidelijk in de eurozone en ei zo na in de VS (figuur 4).

Het beeld dat deze vertrouwensindicatoren schetsen is consistent met ons scenario van een geleidelijk herstel, en met de veronderstelling dat de pandemie tijdelijk zal zijn. In dat geval zal allicht ook de impact van het virus op het groeipotentieel van de Europese economieën eerder vrij beperkt blijven. Maar ook daarover is de onzekerheid op dit ogenblik buitengewoon groot.

Per saldo desinflatoir

De covid-19-pandemie en de daarop gerichte beleidsmaatregelen vormen economisch gezien een negatieve vraag- en aanbodschok. Op korte termijn zal allicht het vraageffect de bovenhand hebben, wat tot een persistent lage kerninflatie voor de rest van 2020 zal leiden. Dat komt vooral tot uiting in de VS, waar de kerninflatie in de voorbije maanden fors is gedaald. In de eurozone zijn de cijfers minder eenduidig. Na een afkoeling van de kerninflatie van 1,2% in februari 2020 tot 0,8% in juni veerde ze in juli weer op tot 1,2%. Dat kan te maken met het uitstel van traditionele koopjesperiodes of meetproblemen, die het beeld van de echte inflatiedynamiek zouden kunnen vertroebelen. Ook voedingsprijzen staan in heel wat landen onder opwaartse druk.

In 2021 zal allicht de negatieve aanbodschok meer voelbaar worden. We gaan er echter vanuit dat de pandemie al bij al beheersbaar zal blijven. Ze zal dus geen nieuwe drastische maatregelen, zoals in maart 2020, vereisen. Daardoor zullen die negatieve aanbodeffecten en hun potentieel inflatoir effect allicht beperkt blijven. In 2021 zal de economische capaciteit nog ruim onderbenut blijven, waardoor de onderliggende kerninflatie laag blijft.

De totale inflatie, die ook rekening houdt met de volatielere energieprijzen, zal in 2021 daarentegen wel tijdelijk onder opwaartse druk staan. Dat komt doordat de verwachte olieprijs in 2021 hoger zal liggen dan in 2020. Tijdens de eerste fase van de pandemie is de prijs voor een vat Brentolie toen tijdelijk fors in elkaar geklapt. Het opwaartse effect van de olieprijs op de inflatie zal echter in de loop van 2021 geleidelijk uitdoven.

Dat neemt echter niet weg dat een aantal potentieel inflatoire trends, die al voor de pandemie zichtbaar waren, nog steeds aanwezig zijn. Dat is vooral het geval voor de trend van protectionisme en deglobalisering. De covid-19-pandemie en het gebrek aan voldoende beschermend gezondheidsmateriaal, hebben bijvoorbeeld het debat over de wenselijkheid van wereldwijde productieketens verder gevoed. Dat werkt de protectionistische trend in de hand. Bovendien zijn de Amerikaans-Chinese relaties de voorbije weken verder verslechterd. Een van de directe aanleidingen was de politieke ontwikkeling in Hongkong. Die zette de VS ertoe aan de gunstige handelsvoorwaarden van Hongkong met de VS te schrappen. Ook het conflict tussen enerzijds de VS, de EU en het VK en anderzijds China omtrent de activiteiten van het Chinese bedrijf Huawei kwam opnieuw op de voorgrond.

Economisch beleid speelt belangrijke rol

De kracht en snelheid van het economisch herstel hangt niet alleen af van de zuiver epidemiologische ontwikkeling. Ook de reactie van het macro-economische beleid speelt een rol.

In de eerste fase van de crisis moest die vooral de economische schok opvangen. Pas daarna komt de bevordering van het herstel aan de orde. We gaan er immers van uit dat de covid-19-schok tijdelijk is. Bijgevolg is het belangrijk dat beleidsmaatregelen in eerste instantie voorkomen dat tijdelijke liquiditeitsproblemen leiden tot faillissementen of problemen bij de kredietaflossingen bij particulieren. In vele, maar niet alle, Europese landen bestaan dergelijke maatregelen, zoals het stelsel van tijdelijke werkloosheid en hypoteekmoratoria voor particulieren, en betalingsuitstel voor belastingen en (hinder)premies voor bedrijven en zelfstandigen. De vraag is echter hoe lang deze maatregelen kunnen worden verlengd, gegeven hun kostprijs en hun mogelijk marktverstorende impact.

Het principieel akkoord tussen de Europese staatshoofden en regeringsleiders voor een EU-herstelfonds van 750 miljard euro om de gevolgen van de pandemie aan te pakken stemt in dit opzicht alvast optimistisch. Volgens de actuele plannen zijn 390 miljard daarvan effectieve transfers, die dus niet moeten worden terugbetaald, vanuit het Europees beleidsniveau naar de getroffen lidstaten. De overige 360 miljard euro zijn leningen. Het fonds creëert daardoor een precedent voor Europese solidariteit die steunt op een eigen Europese financiering. Het moet nu worden goedgekeurd door de nationale parlementen en het Europees Parlement. Dat betekent dat de effectieve conjunctuurimpuls ervan ten vroegste in 2021 zal komen.

In de VS daarentegen zorgt de aanslepende politieke discussie over de modaliteiten van de verlenging van tijdelijke budgettaire steunmaatregelen voor grote onzekerheid. Een aantal van deze maatregelen, zoals die in verband met de tijdelijke werkloosheidsuitkeringen, zijn in principe eind juli afgelopen.

Naast de budgettaire overheden dragen ook de grote centrale banken hun steentje bij tot het herstel. Er is met andere woorden een versterkte coördinatie tussen het budgettaire en het monetaire beleid. Dergelijke tandem is essentieel om een crisis van deze omvang aan te pakken. Op basis van de communicatie van de centrale bankiers gaan we ervan uit dat dit nog voor lange tijd het geval zal zijn.

Zo verlengde de ECB de aangekondigde looptijd van haar Pandemic Emergency Purchase Programme (PEPP) en breidde ze het volume ervan uit tot 1350 miljard euro. Vooral het feit dat de ECB zich bij haar aankopen voor het PEPP niet aan de neutrale verdeelsleutel tussen de lidstaten houdt, wijst erop dat de ECB in de praktijk ook de financiering van de budgettaire maatregelen van de nationale overheden wil vergemakkelijken. De Fed gaat daarin al een stap verder. Ze kondigde in maart 2020 aan dat ze bereid is om, indien nodig, onbeperkt overheidsobligaties op te kopen om de werking van de financiële markten te vrijwaren en de nodige stimuli aan de reële economie te geven.

De beleidsrentes van zowel de ECB als de Fed zullen dan ook onveranderd rond hun huidige peil blijven in de periode tot eind 2021. Daardoor is er ook nauwelijks opwaarts potentieel voor de rentes op de langlopende overheidsobligaties, temeer daar aanhoudende kwantitatieve versoepeling van beide centrale banken de rentecurve relatief vlak zal houden.

Tegen die achtergrond verstevigde de euro de afgelopen weken vrij fors ten opzichte van de Amerikaanse dollar. Dat is vooral de uiting van een algemene dollarzwakte, eerder dan van een sterkte van de euro. De Amerikaanse dollar verzwakte immers ook tegenover de meeste andere munten. Een belangrijke drijfveer hiervan is de marktverwachting dat de Fed als enige van de grote centrale banken op korte termijn nog een bijkomend concreet stimuleringsplan zal aankondigen. De politieke onzekerheid in de VS, zowel over de covid-19-steunmaatregelen als over de naderende presidentsverkiezingen, wegen ook op de dollar. Bovendien blijft de Amerikaanse munt aan de huidige koers vanuit fundamenteel economisch perspectief nog steeds overgewaardeerd ten opzichte van de euro. Daarom verwachten we dat de dollar eind 2020 op circa 1,17 USD per EUR zal noteren en in 2021 licht verder zal verzwakken tot 1,18 USD per EUR.

Alle historische koersen/prijzen, statistieken en grafieken zijn up-to-date, tot en met 4 augustus 2020, tenzij anders vermeld. De verstrekte standpunten en prognoses zijn die van 4 augustus 2020.