Economische Vooruitzichten mei 2026

Lees de volledige publicatie hieronder of klik hier om de PDF te openen.

- De oorlog in Iran zorgt voor een stijging van de wereldwijde grondstofprijzen. Op maandag 18 mei bedroegen de prijzen voor olie en aardgas respectievelijk 110 USD per vat en 50 EUR per MWh. Ons basisscenario gaat nog altijd uit van een oplossing voor het conflict op relatief korte termijn, in lijn met wat in de termijnmarkten vervat ligt. Het conflict duurt niettemin langer dan we aanvankelijk hadden verwacht. Bovendien blijft een langduriger conflict een belangrijk risico voor ons scenario. Dat zou de druk op de energiemarkten kunnen vergroten, wat zou leiden tot veel hogere grondstofprijzen dan in ons basisscenario.

- De inflatie in de eurozone is vorige maand opnieuw versneld, van 2,6% tot 3,0%. De stijging van de inflatie werd opnieuw veroorzaakt door een nieuwe sprong in de energieprijzen. De voedingsprijsinflatie bleef onveranderd. De kerninflatie nam daarentegen af van 2,3% tot 2,2%. Dat was het gevolg van een nieuwe daling van de diensteninflatie. De kerninflatie voor goederen steeg evenwel opnieuw. Snel stijgende invoerprijzen en producentenprijzen wijzen op verdere inflatie in de toekomst. We verhogen onze inflatieprognose voor zowel 2026 als 2027 met 0,1 procentpunt tot respectievelijk 2,8% en 2,0%.

- In de VS steeg de inflatie van 3,3% tot 3,8%. Een nieuwe forse stijging van de energieprijzen was de belangrijkste oorzaak. Ook de voedingsprijzen stegen sterk. De kerninflatie versnelde eveneens (van 2,6% naar 2,7%), aangedreven door een grote (eenmalige) stijging van de huisvestingskosten. De kernprijzen voor goederen bleven ongewijzigd en er was een bescheiden stijging van de kernprijzen voor diensten (excl. huisvesting). Gezien de gestegen huisvestingskosten en hogere energieprijzen verhogen we onze inflatieprognoses voor zowel 2026 als 2027 met 0,3 procentpunt tot respectievelijk 3,6% en 2,7%.

- Het reële bbp van de eurozone groeide in het eerste kwartaal van 2026 met 0,1% (0,2% exclusief Ierland). Er waren grote verschillen tussen de lidstaten. Spanje bleef goed presteren en ook de Duitse en Italiaanse economie groeiden sterk. De Franse economie stagneerde daarentegen. Vertrouwensindicatoren wijzen op verdere zwakte in de toekomst, aangezien de energiecrisis naar verwachting op de groei zal drukken (met name in de dienstensector en de bouw). We handhaven onze groeiprognose van 0,7% voor dit jaar, terwijl we die voor 2027 lichtjes verlagen naar 1,2%.

- Het Amerikaanse reële bbp groeide in het eerste kwartaal met 0,5%. De niet-residentiële investeringen leverden de sterkste groeibijdrage, dit dankzij de solide bijdrage van de investeringsactiviteit inzake software en informatieverwerkingsapparatuur. Ook de overheidsuitgaven, de voorraden en de consumptie leverden een positieve bijdrage, terwijl de netto-uitvoer en de residentiële investeringen op de groei hebben gewogen. De arbeidsmarkt blijft veerkrachtig, met de creatie van 115.000 banen in april. We handhaven onze groeiprognose voor de Amerikaanse economie van 2,0% voor 2026 en 1,9% voor 2027.

- De vooruitzichten voor de Chinese economie blijven grotendeels ongewijzigd ten opzichte van vorige maand, met een verwachte bbp-groei van 4,7% in 2026 en 4,1% in 2027. Recente cijfers over het ondernemersvertrouwen ondersteunen de opvatting dat de economie op korte termijn enigszins geïsoleerd is van het conflict in het Midden-Oosten. Er blijven niettemin neerwaartse risico's en een langdurige sluiting van de Straat van Hormuz zou kunnen leiden tot ernstigere verstoringen van het aanbod, wat in de toekomst op de Chinese industriële activiteit zou wegen.

- Zoals verwacht lieten zowel de Fed als de ECB de rente in april ongewijzigd. We verwachten nog altijd dat beide centrale banken grotendeels door de huidige energieschok heen zullen kijken. We gaan ervan uit dat de ECB de beleidsrente in 2026 en 2027 ongewijzigd zal laten. Die prognose is grotendeels gebaseerd op de aanname dat op relatief korte termijn een akkoord zal worden bereikt over een heropening van de Straat van Hormuz. Ook de Fed zal de rente dit jaar allicht ongewijzigd laten. We verwachten dat de Fed in 2027 de beleidsrente tweemaal zal verlagen, waardoor die op een neutraal niveau komt.

Iran-oorlog drijft wereldwijde grondstofprijzen op

De oorlog in Iran blijft voor grote schommelingen op de energiemarkten zorgen. Hoewel er een staakt-het-vuren van kracht is dat grotendeels wordt nageleefd, blijft het scheepvaartverkeer door de Straat van Hormuz minimaal. Zowel Iran als de VS hebben voorstellen gedaan voor een tijdelijk vredesakkoord, maar op het moment van schrijven werd nog geen overeenstemming bereikt. We verwachten in ons basisscenario nog altijd dat Iran en de VS op relatief korte termijn tot een akkoord zullen komen om de Straat van Hormuz weer open te stellen. Een geleidelijke normalisering van de stromen is ook ingeprijsd door de termijnmarkten, waarbij de olieprijzen naar verwachting zullen dalen van 110 USD per vat (per maandag 18 mei) naar 93 USD tegen eind 2026 en 80 USD tegen eind 2027. De onzekerheid over de duur van het conflict is evenwel groot en een langduriger conflict met meer blijvende littekens op de energiemarkten vormt een groot risico voor ons scenario.

De oorlog duurt al langer dan we aanvankelijk hadden verwacht en de spanningen zijn zichtbaar geworden op de energiemarkten. Het Internationaal Energieagentschap (IEA) meldt dat het wereldwijde aanbod als gevolg van de oorlog met 12,8 miljoen vaten per dag is gedaald. De productie van de getroffen Golfstaten ligt 14,4 miljoen vaten per dag lager dan vóór de oorlog. Andere landen, zoals de Verenigde Staten, Venezuela en Kazachstan, hebben dit enigszins gecompenseerd. Ook de vraag wordt beïnvloed. Het IEA (waarvan het basisscenario vergelijkbaar is met het onze) voorspelt voor 2026 een krimp van 420.000 vaten per dag ten opzichte van het voorgaande jaar. Dit is 1,3 miljoen vaten per dag minder dan de voorspelling van vóór de oorlog. Het lagere verbruik van LPG, nafta en vliegtuigbrandstof is verantwoordelijk voor het grootste deel van de daling. Voorlopig wordt het tekort tussen vraag en aanbod opgevangen door het afbouwen van de voorraden. De wereldwijde waargenomen olievoorraden zijn in maart en april samen met 244 miljoen vaten gedaald. Mocht de oorlog voortduren, zullen de voorraden opraken en zal er een grotere vraagvermindering nodig zijn om vraag en aanbod in evenwicht te brengen (waarschijnlijk via hogere prijzen).

Ook de gasprijzen staan onder druk door het conflict en de stopzetting van de LNG-leveringen uit Qatar. Op maandag 18 mei bereikten de gasprijzen 50 euro per MWh, een stijging van 77% sinds het begin van het jaar. Omdat de prijzen hoog zijn, vullen Europese landen hun reserves in een trager tempo aan dan gewoonlijk. Met een vullingsgraad van 36,7% liggen de gasreserves van de EU ver onder hun historisch gemiddelde.

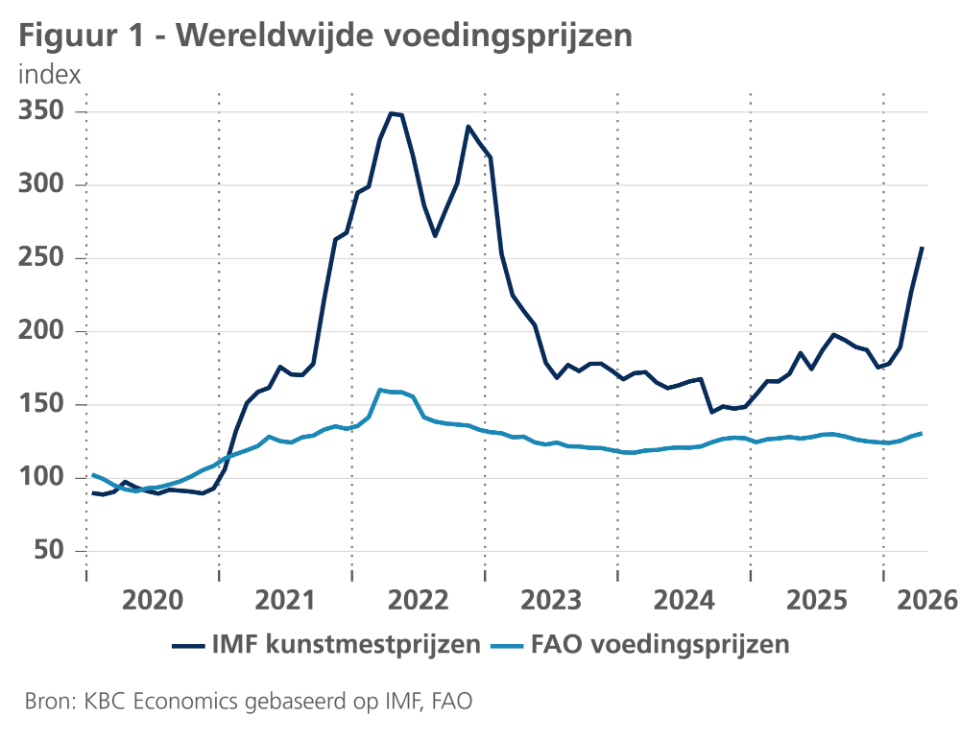

Ook de voedingsprijzen worden door de oorlog omhooggedreven. Zij stegen vorige maand met 2,1% en liggen nu 5% hoger dan aan het begin van het jaar. Het conflict in het Midden-Oosten speelt daarbij een belangrijke rol. Volgens het IMF zijn de wereldwijde kunstmestprijzen dit jaar al met 47% gestegen (zie figuur 1). De graanprijzen stegen vorige maand met 0,8%, deels als gevolg van hogere energie- en kunstmestprijzen die de kosten opdrijven. Ook de prijzen voor plantaardige olie zijn weer sterk gestegen, gedreven door een toegenomen vraag naar biobrandstoffen. De vleesprijzen liepen eveneens op als gevolg van de sterke wereldwijde vraag. Daarentegen zijn de suiker- en zuivelprijzen vorige maand gedaald dankzij een ruim aanbod.

Inflatie in eurozone veert op

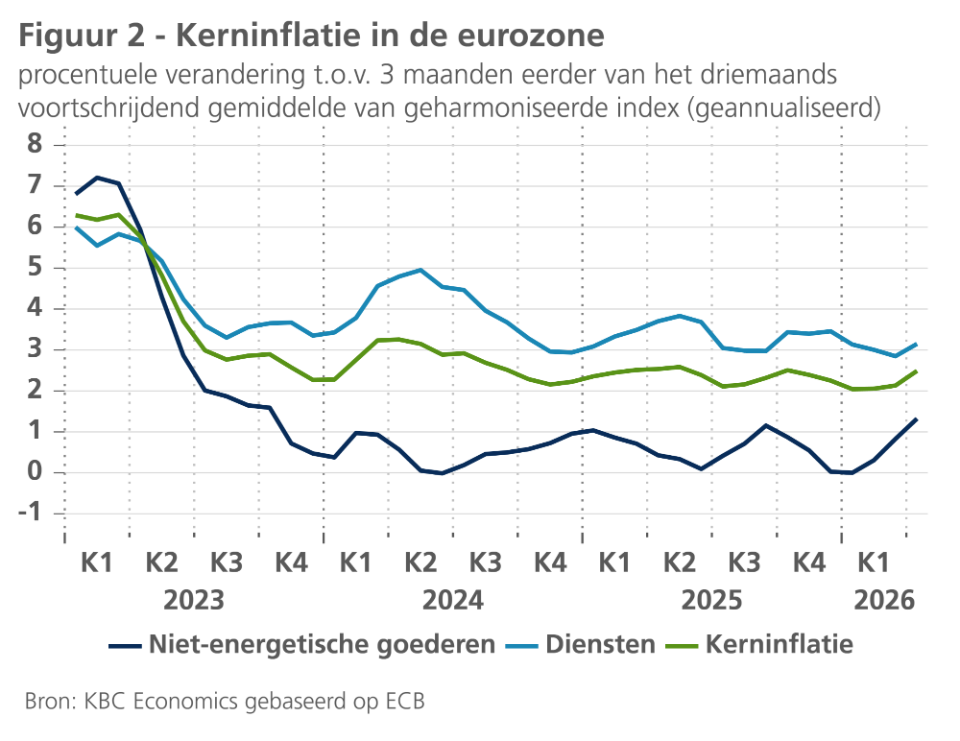

Volgens de voorlopige raming van Eurostat liep de inflatie in de eurozone in april met 0,4 procentpunt op tot 3,0%. Dat was in hoofdzaak het gevolg van de ruimschootse verdubbeling van de energieprijsinflatie van 5,1% in maart tot 10,8% in april. Die viel nog sterker uit dan verwacht. De voedingsprijsinflatie bleef onveranderd op 2,4%, terwijl de kerninflatie afnam van 2,3% in maart tot 2,2% in april. Dat laatste was het gevolg van de verdere afkoeling van diensteninflatie tot 3,0%, het laagste peil sinds maart 2022. Het prijsstijgingstempo van niet-energetische goederen versnelde daarentegen van 0,5% tot 0,8%, het hoogste peil sinds april 2024.

De fors aantrekkende energieprijsinflatie is het ondubbelzinnige en (sterker dan) verwachte directe gevolg van de sterke stijging van de energieprijzen op de internationale markt. De diagnose van de dynamiek van de kerninflatie is voorlopig nog minder eenduidig, maar niettemin belangrijk met het oog op de detectie van indirecte effecten van de energieprijsstijging. De versnelling is het sterkst bij de niet-energetische goederen, zoals ook blijkt uit de procentuele vergelijking van het driemaands voortschrijdend gemiddelde van de index met drie maanden voordien (zie figuur 2). De versnelling was evenwel al ingezet in februari, toen er van de energieprijsopstoot nog geen sprake was. Een nieuwe impuls in april zou daarentegen wel het gevolg van indirecte energieprijseffecten kunnen zijn. Meer informatie zal in de nabije toekomst duidelijker maken of dit ruis, dan wel een signaal van fundamenteel aantrekkende kerninflatie is. De sterke toename van de verwachte verkoopsprijzen in enquêtes bij ondernemingen suggereert dat dit laatste het geval zou kunnen zijn.

Voorlopig hebben we ons vooruitzicht voor de verdere maanddynamiek van de inflatie niet verder aangepast. Met een beperkte toename van de indirecte prijseffecten hadden we voorheen immers al rekening gehouden. De lichte verhoging (in vergelijking met de prognose van vorige maand) van de verwachte gemiddelde inflatie voor 2026 (2,8% in de plaats van 2,7%) en 2027 (2,0% in de plaats van 1,9%) is enkel veroorzaakt door het hoger dan verwachte inflatiecijfer voor april. Het vooruitzicht blijft ervan uitgaan dat indirecte effecten van de energieprijshausse al bij al beperkt blijven, dat tweederonde-effecten via loonaanpassingen nagenoeg achterwege zullen blijven en dat de energieprijsinflatie in 2027 een duidelijk neerwaarts effect op de inflatie zal uitoefenen. Een hogere inflatie voor langere tijd blijft evenwel het belangrijkste risico, in het bijzonder mocht de blokkering van de Straat van Hormuz langer aanslepen dan verwacht.

Inflatie in de VS stijgt opnieuw

De inflatie in de VS maakte in april opnieuw een flinke sprong, van 3,3% naar 3,8%. De belangrijkste boosdoener was opnieuw de energiecomponent. De energieprijzen stegen met 3,8% ten opzichte van de vorige maand als gevolg van forse stijgingen van de prijzen voor benzine, stookolie en elektriciteit. Ook de voedingsprijzen maakten een belangrijke sprong van 0,5% ten opzichte van de vorige maand. Deze stijging deed zich vooral voor in de component 'voeding voor thuisgebruik'.

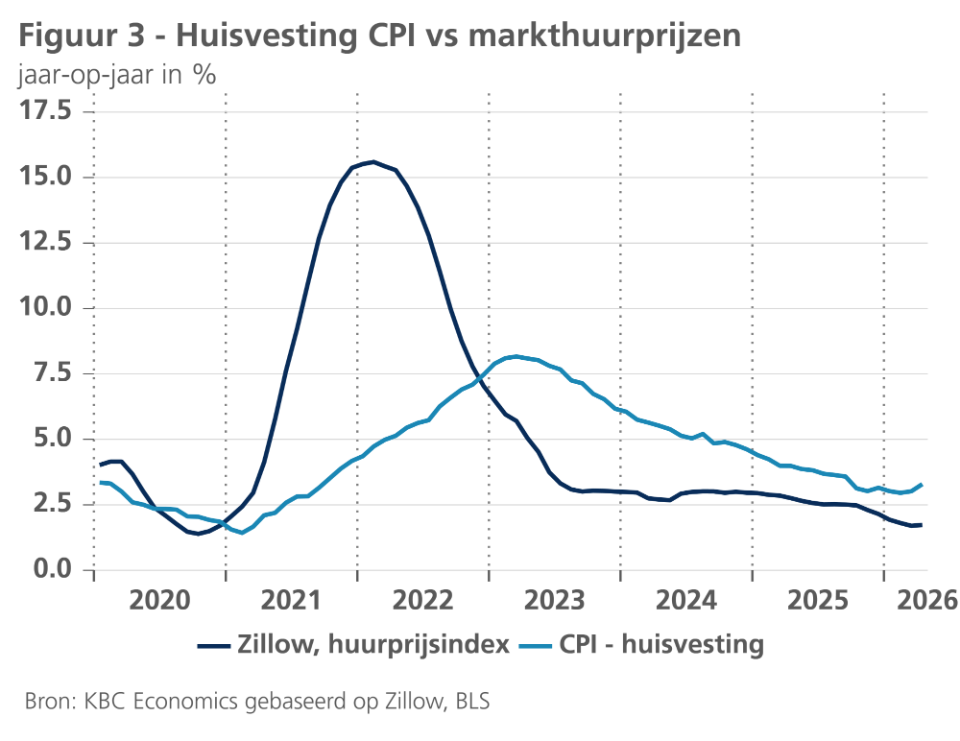

De hoge inflatie werd evenwel niet alleen gedreven door niet-kerncomponenten. Ook de kerninflatie versnelde van 2,6% naar 2,7%. Op maandbasis steeg de kerninflatie met 0,4%. De belangrijkste drijfveer van de kerninflatie was huisvesting, waarvan de prijzen vorige maand met 0,6% stegen. Het betreft waarschijnlijk een eenmalige gebeurtenis, aangezien de prijsstijging grotendeels werd veroorzaakt door een methodologische aanpassing. Vooruitkijkend verwachten we aanhoudende zwakte in deze belangrijke categorie, zoals blijkt uit de markthuurprijzen (zie figuur 3).

In tegenstelling tot huisvesting was de prijsdynamiek in andere categorieën zwakker. De kernprijzen voor goederen bleven ongewijzigd. Categorieën zoals woninginrichting, voertuigen en geneesmiddelen zagen de prijzen dalen. Daarentegen bleven de prijzen voor kleding snel stijgen, net als die voor IT-producten. De dienstenprijzen (excl. huisvesting) stegen met 0,3% ten opzichte van de vorige maand. Deze stijging werd deels veroorzaakt door een nieuwe forse stijging van de vliegtarieven. Veel andere componenten van de dienstensector lieten bescheiden prijsstijgingen zien. Dat is waarschijnlijk het gevolg van afnemende loondruk, die in combinatie met hoge productiviteitsstijgingen de arbeidskosten per eenheid product binnen de perken houdt. De arbeidskosten per eenheid product stegen in het eerste kwartaal met slechts 1,2% op jaarbasis.

Gezien de hoge energieprijzen en de opwaartse verrassing in de inflatie voor huisvesting, verhogen we onze inflatieprognose voor zowel 2026 als 2027 met 0,3 procentpunt tot respectievelijk 3,6% en 2,7%.

Groei eurozone houdt stand

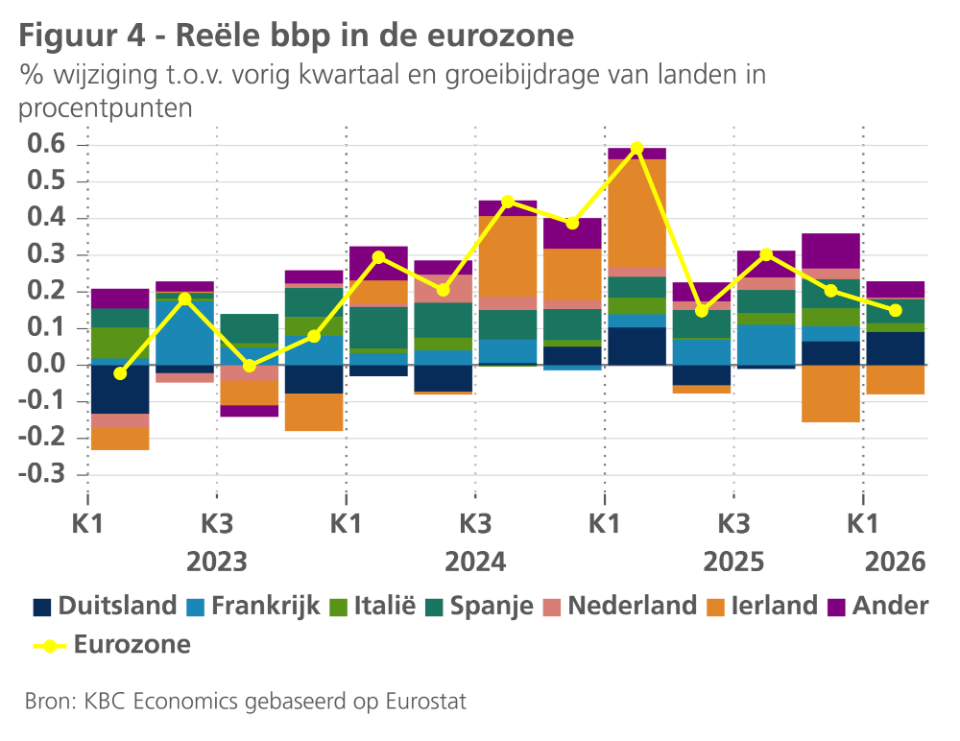

In de eurozone bedroeg de groei van het reële bbp volgens de flashraming van Eurostat 0,1% tegenover het voorgaande kwartaal. Dat cijfer lag in lijn met onze verwachting, al was het in veel sterkere mate dan verwacht het resultaat van de nieuwe forse krimp van de Ierse economie (met 2%), die de sterker dan verwachte groei in verscheidene kernlanden neutraliseerde. De groei van de Duitse, Italiaanse en Spaanse economie lag met respectievelijk 0,3%, 0,2% en 0,6% inderdaad significant hoger dan verwacht. Frankrijk en Nederland ontgoochelden dan weer met een (quasi) nulgroei.

In Frankrijk lieten alle componenten van de finale vraag het afweten. De uitzonderlijk sterke terugval van de uitvoer had er te maken met vertraging van de levering van vliegtuigen, die gepaard ging met een forse voorraadopbouw. Ook in Nederland viel de uitvoer van goederen en diensten tamelijk sterk terug (met 0,6%) en maakte de particuliere consumptie grosso modo een pas op de plaats. De bruto-kapitaalvorming in vaste activa en overheidsconsumptie kenden er een iets dynamischer verloop.

Ondanks de lichte groeivertraging blijft Spanje de groeikampioen bij de grotere landen in de eurozone, met de particuliere consumptie en investeringen in vaste activa als groeimotor. Voor het tweede kwartaal op rij – en in tegenstelling tot een lange reeks voorgaande kwartalen – doet de Duitse economie haar duit in het zakje (zie figuur 4). Cijfers over de bestedingscomponenten zijn er nog niet, maar volgens de commentaar van Destatis, het Duitse bureau voor de statistiek, waren zowel de particuliere consumptie als de overheidsconsumptie hoger dan in het voorgaande kwartaal, en gold dat ook de uitvoer. In Italië zou de meevallende groei vooral op rekening van de netto-uitvoer zijn te schrijven, aldus de commentaar van Istat, het Italiaanse bureau voor de statistiek.

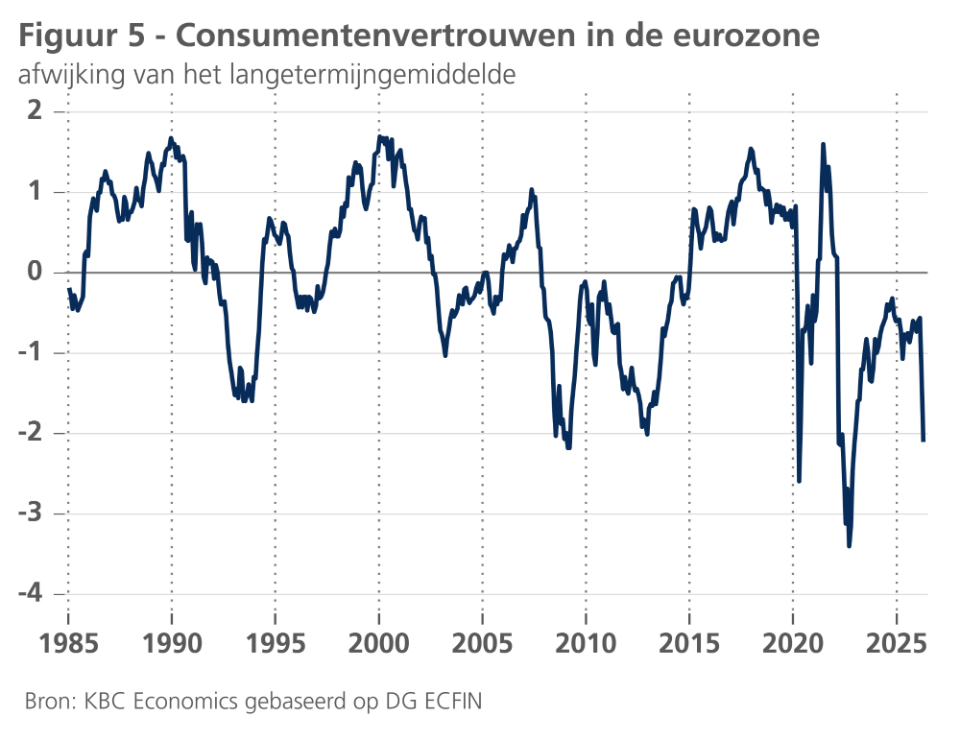

Ondertussen hakt de oorlog in het Midden-Oosten in op het vertrouwen van zowel consumenten als ondernemers. Vooral de forse verslechtering van het consumentenvertrouwen, dat sinds de vorige energiecrisis nog niet boven zijn langetermijngemiddelde was teruggekeerd, springt in het oog. Het bevindt zich nu op een niveau dat vergelijkbaar is met de dieptepunten van verschillende vorige crisissen (zie figuur 5). Bij het ondernemersvertrouwen valt op dat de verslechtering zich vooralsnog meer bij de op de binnenlandse markt georiënteerde dienstensectoren en bouw situeert, dan op de internationaal gerichte verwerkende nijverheid. Toch wordt ook in de industrie enige bezorgdheid omtrent de bevoorrading merkbaar.

De werkgelegenheidsvooruitzichten verslechteren in alle sectoren, met uitzondering van de bouw, waar ze stabiliseren op een relatief hoog peil. De verslechtering verdient nauwe opvolging met het oog op de inschatting van de veerkracht van de economie. Voorlopig gaan er nog geen grote alarmbellen af. De werkloosheidsgraad is in maart immers opnieuw gedaald naar zijn historisch dieptepunt van 6,2%, terwijl de indicator van oppotting van arbeid (labour hoarding) – de mate waarin ondernemers die hun afzetvooruitzichten zien verslechteren, van plan zijn hun werkgelegenheid toch ten minste te handhaven en dus arbeid op te potten – opnieuw toeneemt. Kennelijk blijft de gepercipieerde krapte op de arbeidsmarkt voor geschikte medewerkers ondernemers ervan weerhouden al te vlug tot ontslagen over te gaan. Dat is een belangrijk element om er te blijven op vertrouwen dat de economie voldoende veerkrachtig zal blijven om ook deze schok op te vangen.

Omdat een effectieve, duurzame opening van de Straat van Hormuz – cruciaal voor het op peil blijven van de economische groei – iets langer op zich laat wachten dan bij de start van oorlog eind februari werd ingeschat, hebben we onze groeiverwachting voor het derde kwartaal nog lichtjes verlaagd. (In maart hadden we de prognoses voor het tweede kwartaal en in mindere mate ook voor het derde kwartaal verlaagd.) De verwachte gemiddelde reële bbp-groei voor 2026 blijft op 0,7% (zonder verlaging van de groeiverwachting voor het derde kwartaal zou dat 0,8% zijn geweest), terwijl die voor 2027 is verlaagd van 1,3% naar 1,2%. Mocht de normalisatie van de scheepvaart in de Straat van Hormuz aanslepen tot in of, a fortiori, na de zomermaanden, zou de groei allicht nog lager uitvallen. Dat laatste risico geldt ook in het geval VS-president Trump in juli de handelsoorlog weer zou aanwakkeren – iets wat hij in recente uitlatingen scheen aan te kondigen, maar waar we in ons huidig basisscenario nog niet van uitgaan. Het voorlopige akkoord over de ratificatie van het handelsakkoord met de VS, dat de EU-lidstaten en het Europees Parlement op 20 mei hebben bereikt, heeft de kans op een escalatie van de handelsoorlog tussen de VS en de EU verkleind.

VS-economie ondersteund door AI-investeringen

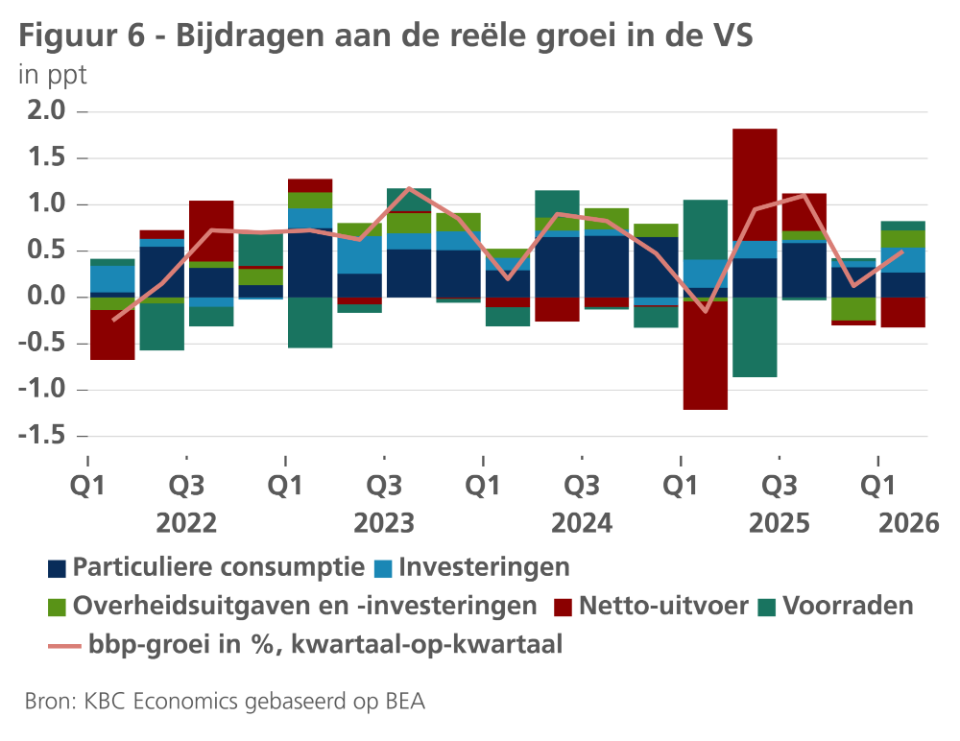

In lijn met onze verwachtingen groeide de Amerikaanse economie in het eerste kwartaal van 2026 met 0,5% ten opzichte van het voorgaande kwartaal (zie figuur 6). De niet-residentiële investeringen leverden de sterkste bijdrage aan de groei (0,35 procentpunt). De aanhoudende AI-investeringsboom is waarschijnlijk de drijvende kracht achter deze sterke bijdrage. Investeringen in informatieverwerkingsapparatuur en software leverden een bijdrage van 0,35%. Dit impliceert dat niet-IT-gerelateerde niet-residentiële investeringen het afgelopen kwartaal geen bijdrage leverden. Een andere belangrijke factor waren de overheidsuitgaven (0,2 procentpunt), die zich herstelden na de lockdown van het vorige kwartaal. Ook de voorraden leverden een positieve groeibijdrage. De netto-uitvoer woog daarentegen op de groei, waarbij de handelsbalans in maart verslechterde. Residentiële bouwinvesteringen leverden ook een negatieve bijdrage, dit voor het vijfde kwartaal op rij. De consumptie droeg 0,27 procentpunt bij, de zwakste bijdrage sinds het eerste kwartaal van 2025. Alleen de consumptie van diensten nam toe, terwijl die van goederen stagneerde.

De arbeidsmarkt blijft veerkrachtig. Na een toename van 185.000 banen in maart, kwamen er in april nog eens 115.000 bij. De banengroei in de particuliere sector was zelfs nog groter, wat betekent dat het aantal banen bij de overheid blijft dalen. Andere cijfers waren evenwel wat zwakker. De werkloosheidsgraad steeg van 4,26% naar 4,34%, terwijl de arbeidsparticipatie licht daalde. Het aantal mensen dat om economische redenen deeltijds werkt, steeg voor de tweede maand op rij licht. Ook het aantal vacatures daalde in maart aanzienlijk.

Vooruitkijkend blijven de risico's voor de Amerikaanse economie groot. Niet alleen is de uitkomst van de oorlog met Iran onzeker, ook het handelsbeleid blijft een belangrijke bron van onzekerheid. Zo heeft het Court of International Trade onlangs de invoerheffingen van 10% op grond van Sectie 122 ongeldig verklaard. De regering-Trump zal waarschijnlijk in beroep gaan tegen deze uitspraak. Bovendien lopen de Section 122-tarieven op 24 juli af. Tegen die tijd zal de regering-Trump waarschijnlijk nieuwe tarieven opleggen aan handelspartners, op basis van Section 301. Er lopen momenteel verschillende onderzoeken naar handelspartners. De uitkomst (wat het tariefniveau betreft) blijft evenwel onduidelijk. Aan de positieve kant blijft AI een steun in de rug voor de Amerikaanse economie, aangezien de 'Magnificent Seven'-bedrijven in hun laatste winstcijfers recordinvesteringen voorspelden. Een toegenomen toepassing van AI zou kunnen leiden tot productiviteitswinst voor de Amerikaanse economie. In een recent onderzoek van de Atlanta Fed gaf 74,1% van de bedrijven aan gebruik te maken van generatieve AI-technologie, een stijging ten opzichte van 46,4% in november vorig jaar.

Al met al handhaven we onze groeiprognose voor de Amerikaanse economie van 2% voor dit jaar en 1,9% voor volgend jaar. De onzekerheid rond deze prognose is evenwel groot, met grote risico's zowel neerwaarts als opwaarts.

Uitvoer blijft Chinese economie stimuleren

De vooruitzichten voor de Chinese economie blijven grotendeels ongewijzigd ten opzichte van vorige maand. Zoals verwacht heeft de economie enige veerkracht getoond tegen de verstoringen als gevolg van de sluiting van de Straat van Hormuz. De enquêtes naar het ondernemersvertrouwen in april zijn niet wezenlijk verslechterd. De S&P-PMI's voor de verwerkende nijverheid en de dienstensector zijn licht verbeterd, terwijl de NBS-PMI voor de verwerkende industrie met 50,3 boven de 50 bleef, wat duidt op groei. Subindicatoren van de NBS voor de verwerkende nijverheid, zoals de levertijd van leveranciers, wijzen nog niet op significante verstoringen in de toeleveringsketen die de productie zouden beïnvloeden en de nieuwe uitvoerbestellignen bleven verbeteren.

Een ander teken dat de uitvoer een belangrijke groeimotor voor China blijft, is dat de uitvoergroei op jaarbasis in april weer is aangetrokken tot 14,1% (tegenover 2,5% in maart). Intussen steeg de uitvoer van zonnecellen in maart zowel in volume als in nominale termen (respectievelijk met 79,6% en 83,8% op jaarbasis), wat de sterke vraag naar Chinese technologie voor schone energie onderstreept te midden van de negatieve wereldwijde schok in de energievoorziening. Voorlopig laten we onze groeivooruitzichten voor het Chinese bbp daarom onveranderd, met een gemiddelde groei van 4,7% in 2026 en 4,1% in 2027. Hoe langer de sluiting van de Straat van Hormuz duurt, hoe groter evenwel het risico dat tekorten aan energie en andere producten een negatieve impact zullen hebben op het Chinese groeimomentum.

De Chinese inflatie steeg in april opnieuw tot 1,2% op jaarbasis, aangevoerd door een sterke stijging van de energieprijzen voor transportdoeleinden. De elektriciteitsprijzen voor huishoudens bleven dankzij de elektriciteitsregelgeving meer onder controle. Ook de producentenprijzen kwamen in april verder in positief gebied terecht (een stijging met 2,8% op jaarbasis), waardoor China uit de deflatoire spiraal is gekomen. We hebben onze prognose voor de gemiddelde jaarlijkse inflatie in 2026 licht verhoogd van 1,0% naar 1,2%, maar lieten het cijfer voor 2027 ongewijzigd op 1,2%.

Monetair beleid in de ban van de geopolitiek

We verwachten dat de Amerikaanse centrale bank voorlopig aan de zijlijn blijft, dit voor de rest van 2026 en het begin van 2027. Na die pauze zal de Fed allicht in de loop van 2027 haar beleidsrente verlagen tot het neutrale peil van circa 3%. Op de beleidsvergadering van juni publiceert de Fed haar nieuwe ‘dot plots’ waaruit ook zal blijken of zij bij deze inschatting van de rente op middellange termijn blijft onder leiding van nieuwe Fed-voorzitter Walsh.

Voor de ECB zijn de vooruitzichten evenwel een stuk onzekerder. Ons scenario is cruciaal gebaseerd op de veronderstelling dat de handelsstroom door de Straat van Hormuz snel opnieuw op gang komt. Op korte termijn is de meest waarschijnlijk piste hiervoor dat de principeverklaring tussen de VS en Iran met de daaropvolgende onderhandelingen van een dertigtal dagen snel van start gaan. Hoe langer dit uitblijft, hoe waarschijnlijker het scenario wordt van een langer durende economische impact van de Iran-oorlog op de wereldeconomie.

Die situatie plaatst de ECB voor een dilemma. Er zijn immers zowel argumenten voor als tegen een renteverhoging op de volgende beleidsvergadering van 11 juni. Wij gaan er in ons basisscenario vanuit dat de ECB tot nader order aan de zijlijn blijft, om de bijkomende economische data af te wachten die voor de volgende beleidsvergadering nog worden bekend gemaakt. We koppelen deze inschatting echter wel expliciet aan de veronderstelling dat het transport van olie, gas en afgeleide producten door de Straat van Hormuz op erg korte termijn opnieuw op gang komt. Indien dat niet het geval blijkt, lijkt minstens een beperkte renteverhoging uit voorzorg door de ECB waarschijnlijk. De onzekerheid hierover is extreem, vermits het om een geopolitieke beslissing gaat van slechts enkele actoren, die in het verleden niet altijd even voorspelbare beslissingen namen.

Argumenten voor de ECB om nog even de verdere geopolitieke ontwikkeling af te wachten zijn onder meer de goede middellangetermijn-verankering van de inflatieverwachtingen rond de ECB-inflatiedoelstelling van 2%. Ook de beschikbare data omtrent de loonakkoorden in de eurozone wijzen in dezelfde richting. Daarnaast is er al een economisch-financiële verkrapping in de Europese economie aan de gang, die tot uiting komt in de stijgende langetermijnrentes en de verzwakking van de groei van de kredietverlening in de eurozone. Dat geldt zowel voor de aanbodzijde (strengere kredietvoorwaarden, vooral als gevolg van de onzekerheid), alsook voor de vraagzijde (als gevolg van het onzekere economische investeringsklimaat). Dat betekent dat de risico’s voor de groei in de eurozone neerwaarts zijn, wat ook blijkt uit de recente ontwikkeling van de vertrouwensindicatoren. Bovendien laat de actuele beleidsrente van de ECB, met 2% rond het neutrale niveau, de ECB toe een wat meer afwachtende houding aan te nemen in vergelijking met de energieprijscrisis in 2022. Ten slotte speelt ook de tot nu toe terughoudende reactie van het budgettair beleid op de stijging van de energieprijzen een rol. Indien die maatregelen tijdelijk, op maat gemaakt en doelgericht worden uitgevoerd, geven ze geen extra reden voor een strakker monetair beleid.

Tegelijkertijd zijn wij niet blind voor de moeilijke afweging die de ECB moet maken. Met een al dan niet eenmalige renteverhoging in juni zou de ECB aan de markten het signaal kunnen geven dat ze de situatie ernstig neemt. Ondanks belangrijke verschillen ligt de energiecrisis van 2022 immers nog vers in het geheugen. Bovendien zou daarnaast de beleidsvergadering van juni, indien gewenst, met de nieuwe economische projecties en alternatieve scenario’s een geschikte gelegenheid zijn voor een dergelijke renteverhoging uit voorzorg. Ten slotte zijn er weliswaar nog geen tweederonde-effecten op de inflatieverwachtingen, maar wel al indirect doorsijpelingen van hogere prijzen van olie en afgeleide producten naar de onderliggende kerninflatie.

Al deze overwegingen in acht genomen beschouwen we het scenario van een afwachtende ECB als het waarschijnlijkst, zij het met een ongeziene mate van onzekerheid.

Obligatierentes schommelen rond evenwichtsniveau

De Amerikaanse en Duitse tienjaarse overheidsrentes bleven recent schommelen rond hun geschatte ‘fair value’ van respectievelijk 4,50% en 3,00%. Die schommeling werd vooral gedreven door de volatiele marktverwachting omtrent het beleid van de Fed en de ECB. Vermits wij er nog altijd van uit gaan dat beide centrale banken tot nader order een afwachtende houding zullen aannemen, verwachten we dat beide tienjaarsrentes in de nabije toekomst zullen terugvallen tot het peil dat we als evenwichtspeil inschatten.

Intra-EMU overheidsspreads opvallend stabiel

Onze visie op de intra-EMU renteverschillen ten opzichte van Duitsland blijft onveranderd. Die verschillen zullen blijven schommelen rond het huidige peil, met eventueel nog een licht neerwaarts potentieel. Landspecifiek verwachten we begin 2027 nog altijd een tijdelijke spread-verruiming voor Frankrijk in de aanloop naar de presidentsverkiezingen. Op wat kortere termijn zullen de spreads van landen als Italië, die sterk afhankelijk zijn van energie-invoer uit het Midden-Oosten, mee fluctueren met het nieuws over de onderhandelingen tussen de VS en Iran.

De opvallende relatieve stabiliteit van de spreads in de eurozone wordt allicht de markt weet dat ook de ECB de spreadontwikkeling nauwgezet in de gaten houdt. Indien de spreadontwikkeling de financiële stabiliteit en dus het monetair transmissiemechanisme in het gedrang zouden brengen, kan de ECB volgens haar actuele beleidsstrategie alle middelen, en dus indien nodig ook kwantitatieve versoepeling, inzetten om daaraan te verhelpen. En voor een eventuele wanordelijke en als onterecht beschouwde marktspeculatie beschikt de ECB over het Transmissie Protectie Instrument (TPI). Reden genoeg voor de financiële markten om zich voorlopig over de Europese obligatiemarkten geen zorgen te maken.

Alle historische koersen/prijzen, statistieken en grafieken zijn up-to-date, tot en met 18 mei 2026, tenzij anders vermeld. De verstrekte posities en prognoses zijn die van 18 mei 2026.