Economische Vooruitzichten maart 2026

Lees de volledige publicatie hieronder of klik hier om de PDF te openen.

- De oorlog in Iran en de daarmee gepaard gaande sluiting van de Straat van Hormuz veroorzaakte een grote energieschok. Als gevolg daarvan zijn de olie- en aardgasprijzen tot nu toe met 63% en 91% gestegen. De markten lijken rekening te houden met een heropening van de Straat van Hormuz in de eerste helft van het jaar, waarna de prijzen zullen dalen. Toch zal zelfs in dat scenario een hogere risicopremie in de energieprijzen doorgerekend worden, waardoor de prijzen op middellange termijn boven het niveau van vóór de oorlog blijven. Hoe langer het conflict duurt en hoe meer schade aan energie-installaties, hoe groter het risico voor ons basisscenario.

- In de eurozone steeg de inflatie in februari van 1,7% naar 1,9%. De kerninflatie steeg van 2,2% naar 2,4%. Zowel de goederen- als diensteninflatie versnelde, hoewel deze laatste enigszins vertekend kan zijn door de Olympische Winterspelen in Italië. Vooruitkijkend zal de inflatie in de eurozone in 2026 sterk versnellen door de hogere olie- en aardgasprijzen, waardoor we de inflatie voor 2026 opwaarts herzien van 1,8% naar 2,7%. Basiseffecten en lagere energieprijzen zullen de inflatie in 2027 doen dalen tot 1,9%.

- In de VS bleef de inflatie in februari onveranderd op 2,4%. Niet-kerncomponenten (voeding en energie) lieten sterke stijgingen zien. De kerninflatie bleef ook onveranderd op 2,5%. De stijging van de goedereninflatie werd in toom gehouden door een daling van de autoprijzen. De prijsstijging van huisvesting matigde ook, terwijl die van andere diensten opliepen. Vooruitkijkend zullen hogere benzineprijzen de inflatie de komende maanden nog doen stijgen. Daarom verhogen we onze inflatieverwachting voor 2026 van 2,6% naar 3,1%. Basiseffecten en lagere energieprijzen zullen de inflatie in 2027 doen dalen tot 2,2%.

- De groei van het reële bbp van de eurozone in het vierde kwartaal is neerwaarts bijgesteld van 0,3% naar 0,2%, vanwege een grote neerwaartse bijstelling voor Ierland. De consumptie leverde een behoorlijke bijdrage, net als de bruto-investeringen. De netto-uitvoer echter leverde een negatieve bijdrage. De arbeidsmarkt blijft in relatief goede vorm: de participatiegraad stijgt, terwijl de werkloosheid een historisch dieptepunt bereikt. De energieschok zal helaas een belangrijk negatief effect hebben op de economische groei, gezien Europa's afhankelijkheid van energie-import. Daarom verlagen we de groei voor 2026 en 2027 van respectievelijk 1,2% naar 0,7% en van 1,4% naar 1,3%.

- De VS-economie groeide in het vierde kwartaal van 2025 met slechts 0,2% tegenover het voorgaande kwartaal. Dit werd voornamelijk veroorzaakt door een grote daling van de overheidsuitgaven als gevolg van de shutdown. Maar ook de consumptie en de investeringen leverden een zwakke bijdrage. De groei zal zich in het eerste kwartaal van 2026 herstellen dankzij een herstel van de overheidsuitgaven en de netto-uitvoer. De arbeidsmarkt blijft echter zwak, want in februari daalde het aantal jobs met 92.000. De energiecrisis zal waarschijnlijk een licht effect hebben op de groei in de VS, aangezien de VS een netto-exporteur van energie is geworden. Gezien het zwakke cijfer voor het vierde kwartaal verlagen we onze groeiprognose voor het reële bbp in 2026 van 2,4% naar 2,1%, terwijl we onze prognose van 1,9% voor 2027 handhaven.

- De oorlog in het Midden-Oosten en de daaruit voortvloeiende stagflatieschok brengt centrale banken in een lastig parket. Gezien het onzekere verloop van de oorlog zullen de ECB en de Fed waarschijnlijk een afwachtende houding aannemen. De Fed zal de rente dit jaar naar verwachting ongewijzigd laten op het huidige licht restrictieve niveau, omdat de groei-effecten van de huidige crisis op de VS beperkt zijn, terwijl de inflatie in de VS waarschijnlijk zal toenemen. Wij verwachten volgend jaar nog steeds twee renteverlagingen bij een afnemende inflatie. We verwachten dat de ECB de huidige energieschok grotendeels zal negeren en de rente dit jaar ongewijzigd zal laten. Als de huidige schok echter langer aanhoudt dan verwacht, zullen de ECB en de Fed waarschijnlijk een restrictiever monetair beleid voeren.

Oorlog in Iran doet energieprijzen de pan uit rijzen

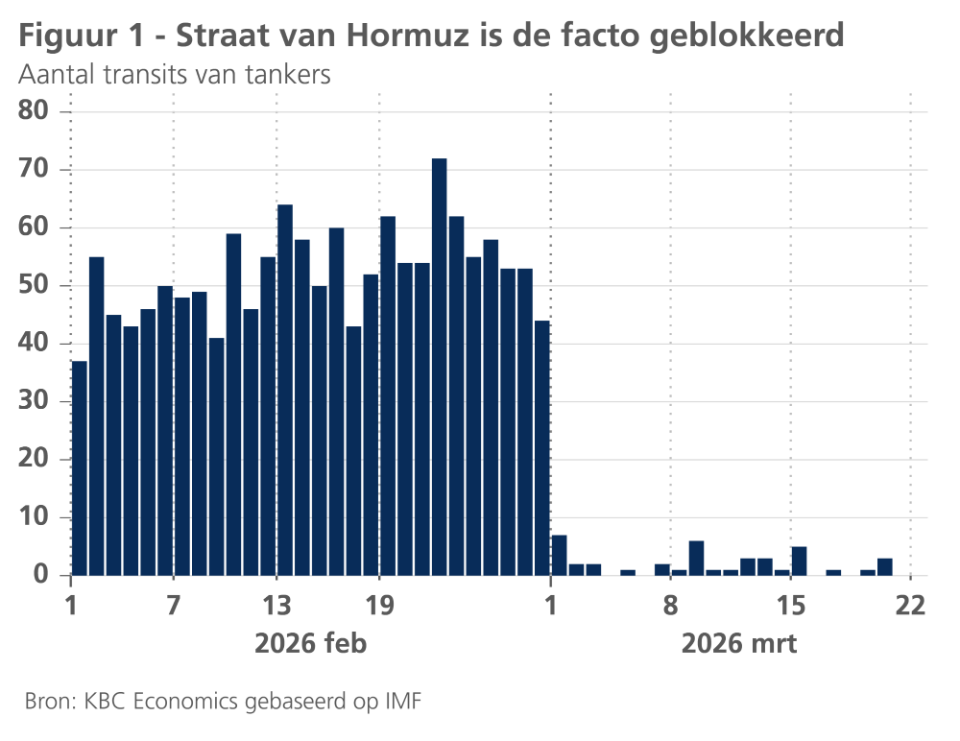

De oorlog in het Midden-Oosten heeft een grote schok veroorzaakt op de wereldwijde energiemarkten. Op maandag 23 maart lag de prijs van Brent-olie met 99 USD per vat 63% hoger dan bij het begin van het jaar. De aardgasprijzen zijn ook sterk gestegen. Ze lagen met 54 EUR per MWh 91% hoger. Ondanks het feit dat het Midden-Oosten de afgelopen decennia marktaandeel heeft verloren op de mondiale energiemarkten, blijft het met ongeveer 30% van de wereldwijde olieproductie en 17% van de wereldwijde aardgasproductie een belangrijke leverancier. Iran zelf levert 4,5% van de wereldwijde olieproductie en 7% van de wereldwijde aardgasproductie. Het meest problematisch voor de energiemarkten is de situatie in de Straat van Hormuz, waar gewoonlijk ongeveer 20% van het wereldwijde olie- en LNG-aanbod passeert. De doortocht van schepen is er bijna tot stilstand gekomen (zie figuur 1).

De capaciteit om olie om te leiden via pijpleidingen is beperkt. Van de in totaal 20 miljoen vaten die gewoonlijk per schip door de Straat komen, kunnen er naar schatting slechts 5 miljoen worden omgeleid. Naarmate de oliereservoirs van de landen in het Midden-Oosten vollopen, worden de landen steeds meer gedwongen om de productie te verlagen. In zijn toonaangevend rapport over de oliemarkt (gepubliceerd op 12 maart) schatte het Internationaal Energieagentschap (IEA) dat de Golfstaten hun productie al met 10 miljoen vaten per dag hadden verlaagd. Er zijn enkele maatregelen genomen om het verlies aan aanvoer uit het Midden-Oosten tegen te gaan. De lidstaten van het IEA stemden ermee in om 400 miljoen vaten olie uit hun noodreserves vrij te geven. De sancties tegen Rusland zijn ook versoepeld doordat de VS India gedurende 30 dagen toelaat om Russische ruwe olie overzees te kopen. De hoge prijzen zullen de Amerikaanse schalieproducenten er ook toe aanzetten hun productie te verhogen. Toch zal er in maart nog steeds een groot aanbodtekort zijn (door het IEA geraamd op 8 miljoen vaten per dag). De vraag zal in maart ook afnemen (met 1 miljoen vaten per dag volgens het IEA), als gevolg van hoge prijzen, geannuleerde vluchten en verstoringen in de LPG-aanvoer.

De situatie op de aardgasmarkten is net zo problematisch. Qatar, dat normaal goed is voor ongeveer 19% van de wereldwijde LNG-aanvoer, heeft zijn productie stopgezet. Bovendien zijn aardgasinstallaties steeds vaker het doelwit. Israël heeft onlangs het South Pars gasveld in Iran aangevallen, terwijl de LNG-exportterminal van Qatar in Ras Laffan door Iran is aangevallen. Voor Europa is de stijging van de energieprijzen zeer problematisch. De gasreserves zijn laag en zullen tegen hoge prijzen moeten worden aangevuld.

In onze vooruitzichten gaan we ervan uit dat het verkeer door de Straat van Hormuz op korte termijn zal worden hervat. Ons basisscenario is dus in lijn met de huidige futures. Zelfs dan zal het enkele weken duren voordat de energietoeleveringsketens zich normaliseren (gezien de tijd die nodig is om de productie weer op te starten en tankers van en naar het Midden-Oosten te laten varen). We verwachten ook dat deze oorlog een langetermijnimpact zal hebben op de energiemarkten. Verscheidene energie-installaties zijn geraakt door de bombardementen en het duurt jaren om dat te herstellen. Bovendien zullen de markten, zelfs als het conflict voorbij is, een hogere geopolitieke risicopremie doorrekenen. Een mogelijk nieuwe sluiting van de Straat van Hormuz hangt immers als een zwaard van Damocles boven de wereldwijde energiemarkten.

Andere grondstoffen worden ook getroffen door het huidige conflict. Een groot deel van de wereldwijde kunstmeststoffen komt uit het Midden-Oosten (22% van ureum en 45% van zwavel). De prijzen van kunstmest zijn daardoor omhooggeschoten, wat een negatief effect zal hebben op de voedselproductie (vooral omdat het plantseizoen op het noordelijk halfrond is aangebroken). Ook de aluminiumprijzen zijn gestegen omdat 24% van het metaal uit de regio komt. De prijzen van helium (een bijproduct van LNG) zijn ook snel gestegen. Helium wordt o.a. gebruikt voor het koelen van de supermagneten die worden gebruikt om halfgeleiderchips te maken.

Inflatie stijgt in eurozone

In vergelijking met de voorgaande maand steeg de inflatie in de eurozone in februari met 0,2 procentpunt tot 1,9% op jaarbasis. De stijging werd voornamelijk veroorzaakt door een toename van de kerninflatie van 2,2% in januari naar 2,4%. De voedingsprijsinflatie daalde licht van 2,6% naar 2,5%, terwijl de energieprijsinflatie steeg van -4,0% in januari naar -3,1% in februari. De hogere kerninflatie kwam als een verrassing. Ze was gedeeltelijk te wijten aan de hogere diensteninflatie in Italië, onder impuls van de Olympische Winterspelen. Ook het einde van een koopjesperiode in Frankrijk speelde een rol.

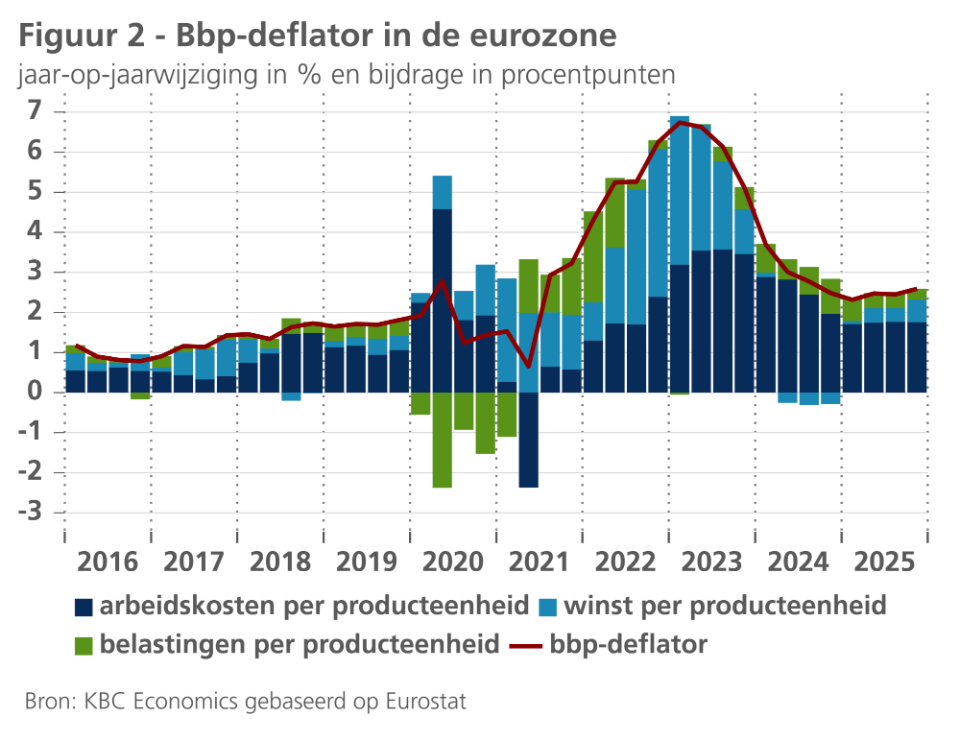

Dit zijn tijdelijke factoren die er niettemin toe bijdragen dat de verdere afzwakking van de onderliggende inflatiedruk in de eurozone vrij langzaam en moeizaam verloopt. Dit blijkt ook uit de ontwikkeling van de bbp-deflator, waarvan het jaarlijkse stijgingspercentage in het vierde kwartaal van 2025 licht steeg tot 2,6%, vergeleken met 2,5% in de twee voorgaande kwartalen en 2,3% in het eerste kwartaal van 2025. De bijdrage van de loonkosten per eenheid product stabiliseerde op 1,8 procentpunt, maar de bijdrage van de (operationele) winst steeg met 0,2 procentpunt (zie figuur 2).

Ondertussen zijn alle ogen natuurlijk gericht op de nieuwe inflatieschok als gevolg van de recente stijging van de energieprijzen. Het inflatoire effect hiervan hangt vooral af van de omvang en de duur van de prijsstijgingen op de internationale energiemarkten. De volatiliteit van de marktverwachtingen in dit opzicht - zelf een weerspiegeling van de verschuivende verwachtingen over de oorlog in het Midden-Oosten - maakt het moeilijk om dit in te schatten.

In onze vooruitzichten gaan we ervan uit dat de gemiddelde inflatie in de eurozone zal stijgen tot 2,7% in 2026, wat 0,9 procentpunt hoger is dan onze raming van afgelopen februari. We handhaven onze prognose voor de gemiddelde inflatie in 2027 op 1,9%. Daarbij houden we rekening met het directe effect van prijsstijgingen op de energiemarkten op de consumentenprijzen voor energieproducten en een beperkt indirect effect op de voedingsprijzen. We hebben nog geen rekening gehouden met bredere indirecte effecten op de prijzen van andere goederen en diensten. Hoe forser en langduriger de energieprijsstijging op de grondstoffenmarkten, hoe groter de kans op deze effecten, hoewel overheidsmaatregelen ze enigszins kunnen verzachten. Tweede-ronde-effecten via hogere loonstijgingen worden ook waarschijnlijker naarmate de inflatieopstoot langer aanhoudt. Dit alles onderstreept de extreem hoge mate van onzekerheid rond de inflatievooruitzichten.

Hoge benzineprijzen zullen VS-inflatie doen stijgen

In de VS bleef de inflatie in februari onveranderd op 2,4%. Op maandbasis stegen de prijzen met 0,3%. Deze hoge stijging werd grotendeels veroorzaakt door niet-kerncomponenten. De voedingsprijzen stegen met 0,4%, terwijl de energieprijzen door de sterke stijging van de stookolieprijzen vorige maand met 0,6% stegen.

De kerninflatie bleef ook onveranderd op 2,5%. Op maandbasis was de stijging een bescheiden 0,2%. De kerngoederen lieten een bescheiden stijging zien van 0,1%, doordat de prijzen van voertuigen en medicijnen daalden. Kledingprijzen stegen opnieuw, mogelijk als gevolg van hoge invoertarieven. De prijzen voor huisvesting en aanverwanten stegen vorige maand met een bescheiden 0,2%, ondanks een stijging van de hotelprijzen. De huurprijzen blijven wijzen op een verdere verzwakking van de component vastgoed. De prijzen van kerndiensten (exclusief huisvesting) stegen vorige maand met 0,3%. Dit bescheiden cijfer wordt deels veroorzaakt door lagere verzekeringsprijzen, een bemoedigende trend. Aangezien de loondruk afneemt en de productiviteit toeneemt, kan de inflatie in de dienstensector de komende maanden verder afnemen.

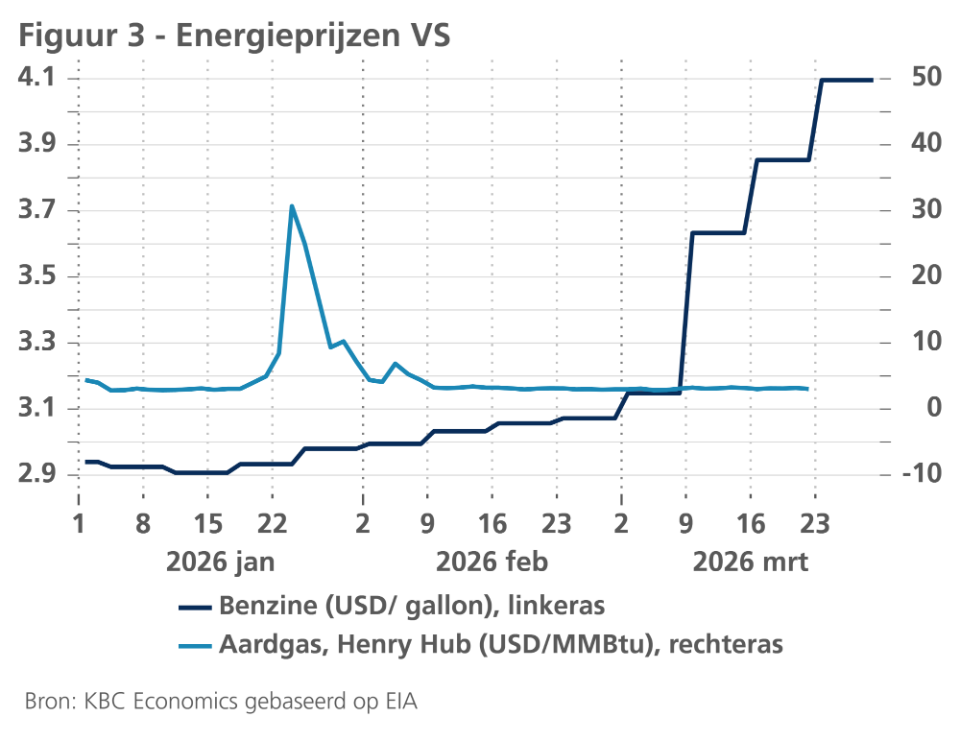

In de nabije toekomst zal de oorlog in het Midden-Oosten de inflatie opdrijven. De benzineprijzen zijn sinds het uitbreken van de oorlog omhooggeschoten (zie figuur 3). De VS zullen minder last hebben van de stijging van de wereldwijde aardgasprijzen, gezien hun grote binnenlandse productie. In de VS zijn de aardgasprijzen sinds het uitbreken van het conflict onder controle gebleven. Gezien de stijging van de benzineprijzen verhogen we onze inflatieverwachting voor 2026 van 2,6% naar 3,1%. Basiseffecten en lagere energieprijzen zullen de inflatie in 2027 naar verwachting verlagen. Daarom verlagen we onze prognose voor 2027 van 2,4% naar 2,2%.

Lagere groei in de eurozone

In de eurozone werd de reële bbp-groei in het vierde kwartaal van 2025 (ten opzichte van het vorige kwartaal) neerwaarts herzien van 0,3% naar 0,2%. Dit was het gevolg van de sterke krimp van de Ierse economie met 3,8%, vergeleken met een eerdere raming van 0,6%. Er waren geen belangrijke herzieningen in de belangrijkste landen van de eurozone. Exclusief Ierland kwam de groei uit op bijna 0,4%, wat een lichte versnelling zou betekenen ten opzichte van het derde kwartaal (0,3%) en impliceert dat de economie van de eurozone in de laatste maanden van 2025 dicht bij haar potentiële groei presteerde.

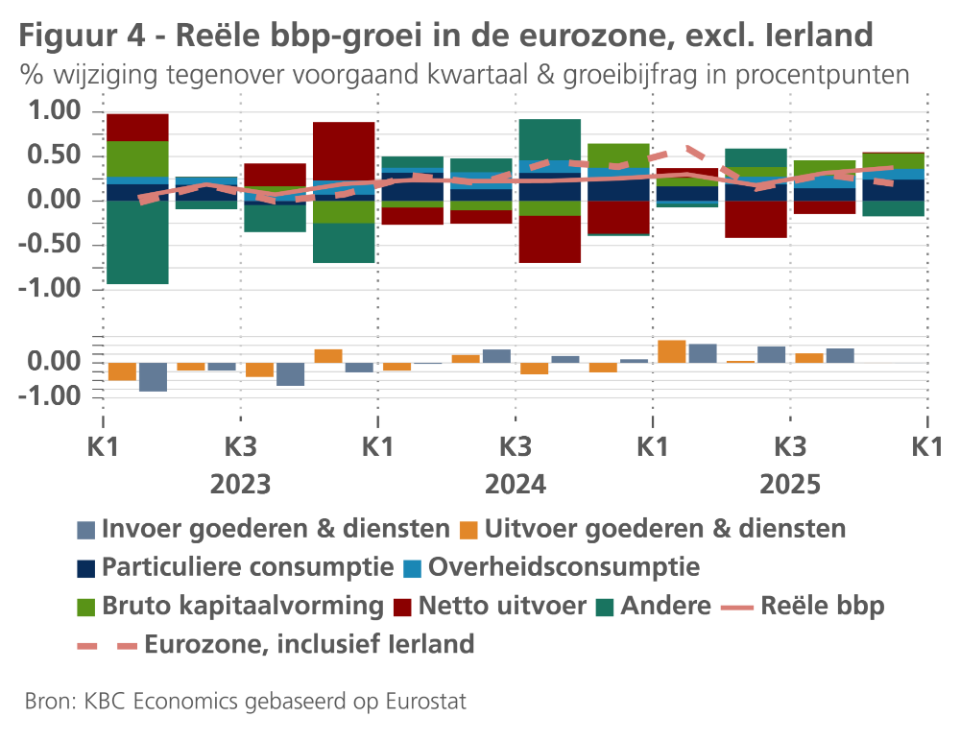

Alle componenten van de finale binnenlandse vraag droegen bij aan de groei. De grootste bijdrage werd geleverd door de consumptie van huishoudens, waarvan de bijdrage verdubbelde van 0,1 procentpunt in het derde kwartaal tot 0,2 procentpunt in het vierde kwartaal. De bijdrage van de overheidsconsumptie bleef constant op 0,1 procentpunt. De groeibijdrage van bruto-investeringen daalde van 0,3 procentpunt in het derde kwartaal tot 0,1 procentpunt in het vierde. Deze daling was echter volledig toe te schrijven aan de Ierse economie, want zonder Ierland bedroeg de groeibijdrage van de investeringen in zowel het derde als het vierde kwartaal 0,2 procentpunt (zie figuur 4). De Ierse economie was ook verantwoordelijk voor de negatieve groeibijdrage van de netto-uitvoer, want zonder Ierland leverde het verschil tussen de uitvoer van goederen en diensten en de invoer van dezelfde goederen en diensten nog steeds een zeer kleine positieve bijdrage.

Door de oorlog in het Midden-Oosten lijkt het einde van 2025 al een eeuwigheid geleden. De vertrouwensverbetering die aan het begin van 2026 de verwachtingen ondersteunde van een geleidelijke verdere versterking van de binnenlandse vraag in de loop van het jaar, is door de oorlog volledig onderuit gehaald. Niet alleen de vertrouwensschok en de grote onzekerheid zorgen voor een sterke verslechtering van de economische vooruitzichten. Aangezien Europa een netto-importeur van olie en gas is, betekenen hogere energieprijzen een verslechtering van de ruilvoet, met een navenante afname van het concurrentievermogen voor bedrijven en een verlies van koopkracht voor huishoudens. De dreiging van energietekorten en het risico van verdere verstoringen van de toeleveringsketens kunnen de economische schade aanzienlijk doen toenemen. Dit alles maakt een aanzienlijke neerwaartse bijstelling van de groeiprognoses noodzakelijk. De grote onzekerheid over het verdere verloop en de duur van de oorlog en de feitelijke gevolgen ervan - niet in het minst in termen van vernietigde energieproductiecapaciteit in het Midden-Oosten - maakt een precieze inschatting van deze ontwikkelingen echter zeer precair.

We hebben onze groeiprognose naar beneden bijgesteld, met name voor het tweede kwartaal van 2026 en, in mindere mate, voor de resterende kwartalen van het jaar. Ervan uitgaande dat de oorlog niet maandenlang aansleept en dat de vernielingen enigszins onder controle blijven, zal een recessie worden vermeden. We gaan ervan uit dat de economie, net als tijdens recente eerdere schokken, voldoende veerkracht zal tonen en verwachten dat de groei in 2027 iets sterker zal zijn dan eerder voorspeld. Dit vertaalt zich in een verlaging van het verwachte gemiddelde reële bbp in de eurozone van 1,2% naar 0,7% voor 2026. De verwachte lichte groeiversteviging in de loop van 2027 zal onvoldoende zijn om het zwakkere overloopeffect van 2026 te compenseren. Als gevolg daarvan is de verwachte gemiddelde groei voor 2027 ook lager: 1,3% versus 1,4%.

Groei VS-economie valt tegen in het vierde kwartaal

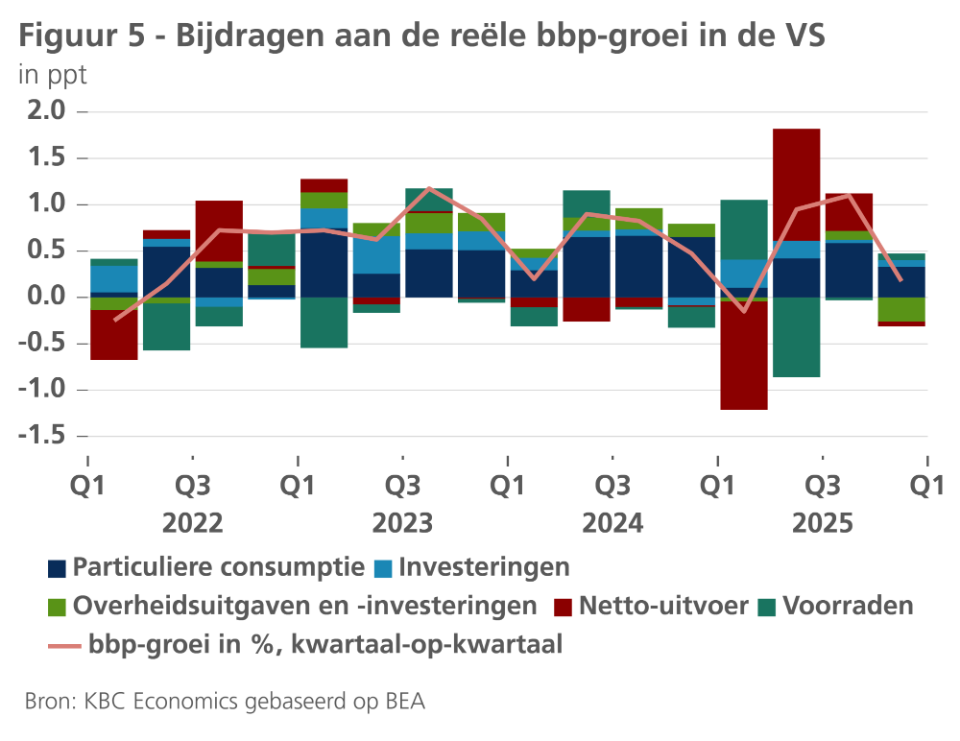

In de VS viel de tweede raming van de groei van het reële bbp in het vierde kwartaal van 2025 lager uit dan verwacht. De groei bedroeg slechts 0,2% tegenover het voorgaande kwartaal (zie figuur 5). Het lage cijfer werd vooral veroorzaakt door een negatieve bijdrage van de overheidsuitgaven van 0,3 procentpunt. Deze negatieve bijdrage werd voornamelijk veroorzaakt door de recordlange shutdown en zal waarschijnlijk gedeeltelijk worden gecompenseerd in het eerste kwartaal van 2026. Naast de overheidsbestedingen leverden ook de investeringen in woningen en de netto-uitvoer een licht negatieve bijdrage. De voorraden herstelden zich van de negatieve bijdrage in de twee voorgaande kwartalen. Niet-residentiële investeringen in vaste activa leverden een bescheiden bijdrage van 0,1 procentpunt. Een nieuwe stevige bijdrage van grotendeels door AI aangedreven investeringen in informatieverwerkende apparatuur werd gecompenseerd door negatieve bijdrages van investeringen in infrastructuur en transportmiddelen. Een zorgwekkend element in het bbp-rapport over het vierde kwartaal was de vertraging van de particuliere consumptie, die slechts zorgde voor een bijdrage van 0,3 procentpunt.

In het eerste kwartaal van 2026 zal de bijdrage van de consumptie waarschijnlijk opnieuw bescheiden zijn. De persoonlijke consumptiebestedingen stegen slechts met 0,1% in januari omdat het consumentenvertrouwen laag blijft. De sterkere autoverkopen wijzen echter op enige verbetering in februari. Niet-residentiële investeringen zullen waarschijnlijk opnieuw een solide bijdrage leveren, gezien de aanhoudend hoge investeringen in datacenters. Een aanzienlijke daling van het handelstekort wijst ook op een sterke positieve bijdrage van de netto-uitvoer.

De arbeidsmarkt blijft echter zwak. Na een stijging van 126.000 jobs in januari daalde het aantal banen in februari met 92.000. De daling werd deels veroorzaakt door kouder weer en een (nu opgeloste) staking in de gezondheidszorg. De werkloosheidsgraad steeg ook naar 4,4%, terwijl de participatiegraad daalde naar 62%. Het aantal deeltijdwerkers om economische redenen daalde echter. Bovendien blijf het aantal vacatures redelijk stabiel, wat erop wijst dat de arbeidsmarkt weliswaar wat verzwakt, maar niet snel fors zal verslechteren.

In de nabije toekomst zal de energieschok neerwaartse druk uitoefenen op de groei in de VS. Hogere gasprijzen ondermijnen immers de koopkracht van consumenten (in het bijzonder voor consumenten met lagere en middelhoge inkomens). Ze verhogen ook de kosten voor niet-energiebedrijven. Maar omdat de VS sinds 2019 een netto-uitvoerder van energie is, zal er een compenserend effect zijn vanuit de energiesector en zal het netto-effect op het reële bbp naar verwachting beperkt zijn. Al bij al hebben we geen aanpassingen gedaan aan onze verwachtingen voor de kwartaaldynamiek vanaf het tweede kwartaal. De neerwaartse bijstelling van onze verwachting voor de gemiddelde reële bbp-groei in de VS voor 2026 (van 2,4% naar 2,1%) weerspiegelt dus alleen een neerwaartse bijstelling van het cijfer voor het vierde kwartaal van 2025. Voor 2027 handhaven we onze prognose van 1,9%.

China heeft buffers om energiecrisis te doorstaan

Veel Aziatische economieën zijn door hun afhankelijkheid van geïmporteerde olie en gas erg gevoelig voor energieprijsschokken. De Chinese economie heeft echter belangrijke buffers die op middellange termijn de directe schade aan de reële economie zullen beperken. Ten eerste, hoewel China 's werelds grootste olie-importeur is en veel van die olie uit het Midden-Oosten komt, is de Chinese energieproductie nog steeds sterk gericht op steenkool (64%). Gas en olie zijn samen goed zijn voor 12% van de energieproductie. Ondertussen zorgt de diversificatie naar hernieuwbare energiebronnen ervoor dat zonne- en windenergie nu samen al goed zijn voor 47% van de totale energieproductie.

Desondanks zou de Chinese economie het nog zeer moeilijk hebben als er grote tekorten aan olie en gas zouden ontstaan. De aanzienlijke opbouw van oliereserves in de afgelopen jaren (naar schatting 1,2 miljard vaten aan het begin van 2026) betekent echter dat China de verliezen door import uit het Midden-Oosten ruwweg 3 tot 4 maanden kan opvangen voordat energietekorten de productie aan banden begint te leggen. Een langduriger conflict met langdurige schade aan de energie-infrastructuur en een sluiting van de Straat van Hormuz tot in de tweede helft van het jaar zou echter grotere gevolgen hebben voor de Chinese groei.

Voorlopig zien we slechts een minimale neerwaartse impact op de groei in het tweede kwartaal, die in het gemiddelde jaarcijfer voor 2026 wordt gecompenseerd door tekenen van een sterker eerste kwartaal. De industriële productie en de detailhandel lagen in februari beide 0,8% hoger dan in januari. Ondertussen verbeterde de S&P PMI voor de nijverheid (een onderzoek naar het ondernemerssentiment) van 50,3 naar 52,1 (meer dan 50 duidt op groei), terwijl de S&P PMI voor de dienstensector in februari steeg van 52,3 naar 56,7. De sterke cijfers voor de diensten en kleinhandel kunnen geflatteerd zijn door de timing van de vakantieperiodes. Ook de investeringen verbeterden evenwel: ze lagen in de eerste jaarhelft 1,8% hoger dan een jaar eerder. Per saldo blijven we daarom uitgaan van een gemiddelde jaarlijkse reële bbp-groei van 4,6% in 2026, in lijn met de groeidoelstelling van de overheid van 4,5-5,0%.

Ondertussen neemt de deflatoire druk in China lichtjes af. De producentenprijzen daalden in februari met 0,9% tegenover het voorgaande jaar, dat is de kleinste daling sinds juli 2024. De algemene en kerninflatie tikten beide omhoog, naar respectievelijk 1,8% en 1,3%. Het hogere kerncijfer werd veroorzaakt door zowel hogere voedselprijzen als hogere prijzen voor recreatie en cultuur. Dit laatste is waarschijnlijk het gevolg van vakantie-effecten. Ook rekening houdend met de hogere internationale energieprijzen trekken we daarom onze verwachte gemiddelde inflatie voor 2026 en 2027 lichtjes op van respectievelijk 0,8% naar 0,9% en van 1,1% naar 1,2%.

Midden-Oostenconflict brengt centrale banken in een lastig parket

Zowel de Fed als de ECB hielden vorige week hun monetaire beleid tegen het licht. Beide centrale banken hielden hun beleidstarieven ongewijzigd, met het argument dat er uitzonderlijk veel onzekerheid heerst om monetair beleid te voeren. De dominante factor bij het bepalen van het monetaire beleid is op dit moment de invloed van het conflict in het Midden-Oosten op de groei en vooral op de inflatie.

Bij het beoordelen van de macro-economische impact van de energieprijsschok is er een belangrijk verschil tussen de VS en de eurozone. De VS is een netto-uitvoerder van energie. Voor de VS als geheel betekenen hogere energieprijzen dus een verbetering van de ruilvoet. Er is dus een positief inkomenseffect voor de economie als geheel, ondanks de ongelijke verdeling tussen Amerikaanse energieverbruikers die hun reële inkomen zien dalen en Amerikaanse energieproducenten die erop vooruitgaan. Dit effect is ook de belangrijkste reden waarom de Amerikaanse dollar sinds het begin van het conflict merkbaar sterker is geworden ten opzichte van de euro.

De eurozone is daarentegen een netto-invoerder van energie. Hogere energieprijzen betekenen dus een verslechtering van de Europese ruilvoet in de internationale handel, met een ondubbelzinnig negatief inkomenseffect op de Europese economie als geheel.

Als gevolg van dit verschil is de reactie van de Fed en de ECB op de energieprijsschok ook niet noodzakelijkerwijs identiek. Voor de ECB is de schok namelijk ondubbelzinnig een negatieve aanbodschok, terwijl de Fed daarnaast rekening moet houden met de genoemde elementen van een (positieve) vraagschok voor de economie als geheel.

Moeilijke taak voor de ECB

Het conflict in het Midden-Oosten vormt een bijzondere uitdaging voor de ECB. In tegenstelling tot vraagschokken vormen aanbodschokken immers een speciale uitdaging voor centrale banken. De ECB moet inschatten of de schok tijdelijk of langdurig zal zijn. Die beoordeling is op dit moment bijna onmogelijk. Als de schok tijdelijk is en de inflatieverwachtingen voor de markt, consumenten en producenten op de middellange termijn rond de 2% blijven, kan de ECB min of meer aan de zijlijn blijven staan. In het geval van een langer aanhoudende schok en het risico van stijgende inflatieverwachtingen, zou de ECB krachtiger moeten ingrijpen, zelfs als renteverhogingen extra zouden wegen op de economische groei. Het correct identificeren van de aard van de aanbodschok is een bijzonder moeilijke taak voor een centrale bank, vooral in de huidige omgeving van uitzonderlijk hoge onzekerheid.

Om met deze onzekerheid om te gaan, presenteerde de ECB na haar beleidsvergadering ook twee alternatieve scenario's: een 'ongunstig' en een 'zwaar negatief' scenario. De ECB definieert het ongunstige scenario als een grotere stijging van de energieprijzen dan in het basisscenario, maar die prijzen dalen weer tot het niveau van 4 maart 2026 in de loop van de prognosehorizon (2028). In het 'zwaar negatieve' scenario stijgen de energieprijzen sterker en blijven ze tot na 2028 boven het niveau van 4 maart 2026. Naast de omvang wordt hier dus ook de langere duur van de schok (en overloopeffecten op de kerninflatie) toegevoegd.

De grootste negatieve impact op de groei in alle drie de scenario's (inclusief het basisscenario) vindt plaats in 2026. Het verwachte effect op de nominale inflatie is meer gedifferentieerd. Zowel in het basisscenario als in het ongunstige scenario piekt de inflatie in 2026, maar daalt deze snel richting de ECB-doelstelling van 2% in 2027. In het ongunstige scenario daalt de inflatie zelfs ver onder de 2% in 2028 als gevolg van statistische basiseffecten. In het zwaar negatieve scenario (met een langer aanhoudende schok) piekt de inflatie echter pas in 2027, met een daling in 2028 tot nog steeds ruim boven de 2%.

Voor het ECB-beleid kunnen we hieruit enkele voorlopige conclusies trekken. Door te kiezen voor haar basisscenario geeft de ECB aan dat zij het conflict op dit moment nog steeds voornamelijk interpreteert als een tijdelijke schok. Op basis van deze inschatting zou de ECB voorlopig voorzichtig kunnen zijn met het wijzigen van haar beleidsrente.

Daarnaast suggereert de ECB-analyse dat, tot op zekere hoogte, dezelfde conclusie ook geldt voor het ongunstige ECB-scenario, met een sterkere (maar nog steeds tijdelijke) energieprijsschok. In dit scenario ligt een afwachtende houding ten aanzien van de beleidstarieven echter minder voor de hand, omdat de kerninflatie in dat scenario in 2027 nog steeds boven de drempel van 2% ligt. Alleen in het 'zwaar negatieve' ECB-scenario is de beleidsconclusie voor de ECB ondubbelzinnig anders, namelijk een uitgesproken renteverhoging. Dit komt vooral door de duur van de schok en een zekere mate van overloopeffecten naar de kerninflatie.

Omdat we op dit moment ook van mening zijn dat de energieprijsschok grotendeels tijdelijk zal zijn, met een effect dat zich concentreert in 2026, gaan we er vanuit dat de ECB haar beleidsrente in 2026 ongewijzigd zal laten. De onzekerheid rond deze verwachting is echter zeer groot en hangt in belangrijke mate af van de verdere politiek-militaire ontwikkelingen in het Midden-Oosten. Extreme onzekerheid impliceert extreme data-afhankelijkheid.

Fed neemt waarschijnlijk ook een afwachtende houding aan

Na haar beleidsvergadering vorige week presenteerde ook de Fed nieuwe projecties, de zogenaamde dot plots, die de mediane schatting van Fed-beleidsmakers weerspiegelen. Naast een hogere (!) economische groei in 2026 en 2027, bevatten deze dot plots ook een hogere schatting voor de nominale inflatie en de onderliggende kerninflatie in 2026 (beide gebaseerd op de favoriete Fed-maatstaf, de PCE-prijsindex). Voor 2027 valt de mediane inflatieprojectie al terug naar de buurt van de doelstelling van 2%. Het is aannemelijk dat bij deze laatste opwaartse bijstelling slechts gedeeltelijk rekening is gehouden met het inflatoire momentum van de huidige energieprijsschok.

Bovendien bleef het verwachte mediane rentepad volgens Fed-functionarissen ongewijzigd ten opzichte van de projecties van december. Het is een zeer voorzichtig pad met één renteverlaging van 25 basispunten elk in 2026 en 2027. De mediane schatting van de beleidsrente op lange termijn veranderde weinig (3,1%).

Opvallend was dat de Fed in haar communicatie zinspeelde op een extreem hoge onzekerheid. Naast de omvang van de schok betreft dit vooral de duur ervan en de mate van mogelijke overloopeffecten op de inflatieverwachtingen en het economisch sentiment. Dit betekent ook dat de in maart gepresenteerde dot plots waarschijnlijk weinig voorspellende waarde hebben. Daarom gaan we ervan uit dat de Fed ook voor de rest van 2026 extreem ‘data-afhankelijk’ zal zijn. Onze best mogelijke inschatting op basis van de momenteel beschikbare informatie is dat de Fed in 2026 voorzichtig zal zijn en haar beleidsrente voor de rest van het jaar ongewijzigd zal laten. Onder andere de verhoogde Fed-voorspelling van de kerninflatie voor 2026 (voor wat het waard is in deze uitzonderlijke maand) suggereert dat er in 2026 mogelijk geen verdere renteverlaging komt.

Wat het ook wordt, het conflict in het Midden-Oosten kan elk moment een nieuwe wending nemen. Om met de woorden van ECB-voorzitter Lagarde te spreken: toekomstige ECB-beslissingen zullen data-afhankelijk zijn, en dat geldt ook voor de Fed.

De aard en gevolgen van de huidige politiek-militaire ontwikkelingen zijn extreem onzeker en vrijwel onmogelijk te voorspellen. Misschien deels om zich in te dekken tegen die extreme onzekerheid, rekende de geldmarkt op een gegeven moment op een mogelijke verkrapping door zowel de Fed als de ECB in 2026. Voor de Fed is die verwachting momenteel weer weg na de toegenomen waarschijnlijkheid van een onderhandelde oplossing voor het conflict in het Midden-Oosten.

Obligatierente en spreads onder opwaartse druk

Zowel de Amerikaanse als de Duitse 10-jaars obligatierente lieten onlangs per saldo gematigde stijgingen zien. Vooral de zeer volatiele marktverwachtingen voor het monetaire beleid van de Fed en de ECB speelden een rol. De tienjaarsrente is momenteel in lijn met onze verwachtingen. De Duitse tienjaarsrente zal in 2026 waarschijnlijk rond de 3% blijven schommelen, terwijl de Amerikaanse tienjaarsrente waarschijnlijk geleidelijk zal blijven stijgen van momenteel ongeveer 4,35% naar 4,50% tegen het einde van 2026.

Het is ook opmerkelijk dat de reële rente op Duitse tienjaarsobligaties, gecorrigeerd voor inflatieverwachtingen, recentelijk daalt, in tegenstelling tot de reële rente in de VS. Dit is waarschijnlijk een teken dat de financiële markten vrezen voor de negatieve impact van de energieprijsschok op de Europese groei.

Daarnaast zijn de renteverschillen van EMU-staatsobligaties ten opzichte van Duitsland ook toegenomen sinds het begin van het conflict. Dit geldt vooral voor landen die relatief kwetsbaarder zijn voor het conflict in het Midden-Oosten. Vooral opvallend is de grotere spread voor Italië, dat voor zijn energievoorziening relatief sterk afhankelijk is van gasimport uit de regio.

Alle historische koersen/prijzen, statistieken en grafieken zijn up-to-date, tot en met 23 maart 2026, tenzij anders vermeld. De verstrekte posities en prognoses zijn die van 23 maart 2026.