NBP en CNB nemen hun tijd

Na de Norges Bank en de Zweedse Riksbank gisteren, pikken we een ander regionaal CB-duo op die deze week over de rente beslisten: de Tsjechische (CNB) en de Poolse centrale bank (NBP). Beide hielden de rente onveranderd op 3.5% (CNB) en 3.75% (NBP). Er waren wel nuanceverschillen. Beide hebben ruimte om de inflatieschok nog even in te schatten omdat de beleidsrente nog lichtjes restrictief is. Uit de communicatie na de beslissing blijf je wel met het gevoel achter dat de NBP iets sneller de trekker kan overhalen richting een verhoging dan de collega’s in Praag.

Eerst de NBP. Die beschikte niet over nieuwe economische voorzichten. Bovendien is het dikwijls vooral uitkijken naar de persconferentie van voorzitter Glapinski de dag na de rentebeslissing. Die is nu en dan niet verlegen om een eigen accentje te leggen. Deze keer was hij opvallend genuanceerd. De NBP neemt een (logische) tactische bocht. In maart werd, ondanks de start van het conflict in het Midden-Oosten, de rente op basis van lage inflatiecijfers begin dit jaar (<de 2.5%-doelstelling) nog snel verlaagd. Ondertussen liep de inflatie in april terug op (0.6% M/M; 3.2% J/J) en trok ook kerninflatie waarschijnlijk verder aan (2.7% in maart). De NBP wil een tanend groeimomentum niet nodeloos afremmen. Ook de arbeidsmarkt is minder krap dan de voorbije jaren. Toch is (de kans op) een verlaging nu sine die van de baan. Een verhoging wordt waarschijnlijker maar hopelijk moet het zo ver niet komen. De geldmarkt neigt wel naar eentje in H2.

De CNB heeft traditioneel een ietwat orthodoxer anti-inflatie imago. Dat blijft zo, maar het ziet er naar uit dat ze nu even de vruchten wil plukken van haar opgebouwde geloofwaardigheid. De CNB beschikte wel over nieuwe vooruitzichten. Na een laag startpunt (1.4% in feb) kan de inflatie voor de rest van 2026 postvatten in de bovenste helft van de 2% +/- 1%pt tolerantieband. Met gemiddeld 2.2% verwachte inflatie dit jaar en 2.4% in 2027, blijft die wel binnen de doelzone. Nabij 3% blijft kerninflatie wel hoog. De CNB is vanuit haar DNA verschuldigd om naast hoge energieprijzen, ook een lijst binnenlandse inflatierisico’s (krappe arbeidsmarkt, kredietgroei, fiscale uitgaven) scherp in het oog te houden. Voorzitter Michl concludeert dat het beleid strikt moet blijven, maar met een beleidsrente van 3.5% is dat de facto al het geval. Onze conclusie blijft dat de CNB de rente op het huidige niveau (3.5%) houdt zolang de inflatie-onzekerheid aanhoudt (minstens tot eind dit jaar). De lat voor een verhoging ligt hoog. Zoals gezegd: even de opgebouwde buffer gebruiken.

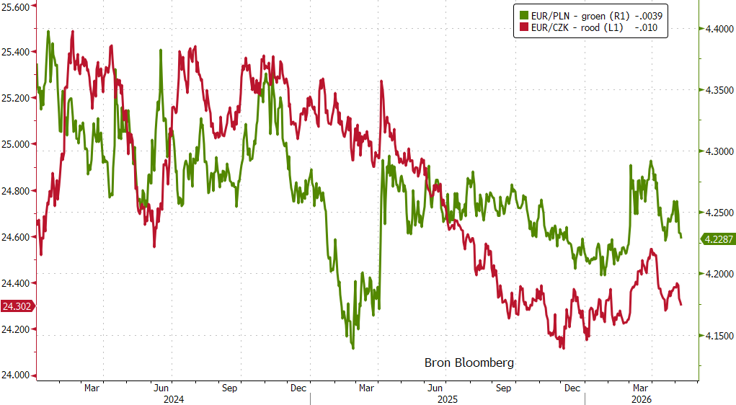

Zowel de zloty als de Tsjechische kroon zagen slechts beperkt af van de onzekerheid sinds eind februari. Aan EUR/CZK 24.30 en EUR/PLN 4.23; zijn de aanvankelijke verliezen ook al zo goed als ongedaan gemaakt. Ook hier geldt de algemene vaststelling dat de wisselmarkt gematigd en ordelijk met het conflict omgaat. Van een klassieke, ontwrichtende vlucht naar de dollar die munten zoals de CZK en de zloty onderuit haalt, was geen sprake. Met dit als startpunt, ben je geneigd positief te blijven over dit soort munten, gesteund door een beleidsrente iets boven neutraal. Dat zou zeker het geval zijn als de aanvoer-/prijsschok uit het Midden-Oosten (geleidelijk) wegebt. Daarmee zijn we weer bij de vraag van (veel meer dan) één miljoen die de markten al meer dan twee maanden bezig houdt.

EUR/PLN (groen) en EUR/CZK (rood): nauwelijks blijvende schade van conflict in het Midden-Oosten.