Economische Vooruitzichten juni 2020

Lees de volledige publicatie hieronder of klik hier om de PDF te openen.

- De heropstart van de Europese en Amerikaanse economie gaat relatief snel. Frequent beschikbare indicatoren wijzen erop dat in verscheidene landen de economie weer op gang komt. Het pad en de kracht van het herstel zijn echter nog erg onduidelijk. Het blijft erg waarschijnlijk dat een volledig herstel verscheidene kwartalen of zelfs jaren zal vergen. Bovendien blijft er een groot risico van nieuwe opflakkeringen van het covid-19 virus.

- De herziene bbp-cijfers voor de eurozone over het eerste kwartaal van 2020 bevestigen dat de lockdownmaatregelen vanaf maart de economie ongezien zware schade hebben toegebracht. Maar de terugval was toch een klein beetje kleiner dan door de eerste ramingen werd gesuggereerd. Verder blijkt dat de economie in Zuid-Europa en Frankrijk zwaarder is getroffen dan in de noordelijke landen. België zit daar tussenin. We hebben onze raming voor de bbp-groei in de eurozone per saldo opgetrokken tot -9,6% voor 2020. ‘Mechanisch’ zorgt dit voor een lichtjes lager groeicijfer (6,2%) voor 2021.

- Het herstel van de Europese economie wordt gesteund door drastische maatregelen van monetair en begrotingsbeleid. Begin juni verruimde en verlengde de ECB haar noodprogramma voor de aankoop van obligaties en ook de Europese Commissie deed een voorstel voor het herstel en de versterking van de economie (Next Generation EU). Deze beleidsmaatregelen zorgden voor een vernauwing van de renteverschillen in de EMU en een versteviging van de euro tegenover de Amerikaanse dollar.

- De vooruitzichten voor de Amerikaanse economie blijven sterk overschaduwd door de onzekerheid over het vervolg van de coronapandemie. De staten starten hun economieën vroeger dan verwacht terug op en dat zal de economie in het derde kwartaal een boost geven in vergelijking met het uiterst sombere tweede kwartaal. Gelijktijdig onderstreept de gevoelige stijging van het aantal bevestigde covid-19 gevallen in een aantal grote staten het risico dat deze heropstart veroorzaakt. We hebben niettemin onze groeiverwachting voor 2020 opgetrokken tot -6,5%, omdat de frequent beschikbare indicatoren verbeteren en het begrotings- en monetaire beleid het herstel stimuleren. Onze groeiverwachting voor 2021 is lichtjes verlaagd tot 4,4%.

- Op de oliemarkt zijn vraag en aanbod sneller dan verwacht naar een evenwicht geëvolueerd, met een krachtige herstel van de olieprijs uit het dieptepunt van april als gevolg. De heropstart van de economieën in Europa, de VS en China zorgden voor meer vraag naar olie, terwijl OPEC+ de productie beperkte. De hogere olieprijs heeft ook als gevolg dat de inflatievooruitzichten voor de eurozone en de VS zijn verhoogd tot 0,4%, respectievelijk 0,5%.

Overal ter wereld treden landen uit de lockdown die was ingesteld om het coronavirus onder controle te brengen. Nu rijst de vraag naar de kracht van het economisch herstel en het verdere verloop van de pandemie.

Nieuwe cijfers zetten de omvang van de economische krimp door de coronacrisis in de verf. Tegelijkertijd vordert de heropstart van de economieën in Europa en de VS relatief snel. Frequent beschikbare indicatoren, zoals mobiliteitsgegevens, wijzen erop dat het dieptepunt in veel landen is bereikt en dat het herstel is ingezet. Het tempo en de kracht van dat herstel zijn echter nog onduidelijk.

In de loop van april en mei reageerden de financiële markten op de opheffing van de lockdowns en op de overvloedige beleidsstimuli met een buitengewoon optimisme. Dat leidde tot een stijging van de aandelenkoersen, maar ook tot een daling van de rente op staatsobligaties in kwetsbare economieën. Toch blijft het waarschijnlijk dat een volledig herstel (d.w.z. een terugkeer naar het niveau van het bbp eind 2009) enkele kwartalen, zo niet jaren, kan duren.

Ondanks enkele recente positieve signalen zijn er immers nog genoeg redenen om voorzichtig te blijven. De lockdowns worden slechts gedeeltelijk versoepeld en social distancing zal nog enige tijd de regel blijven. Bovendien blijft het onduidelijk hoeveel definitieve economische schade de crisis heeft veroorzaakt. Sommige indicatoren over de arbeidsmarkt, bijvoorbeeld in de VS, suggereren dat niet alle verliezen van jobs tijdelijk zijn geweest.

Ook vanuit virologisch standpunt is covid-19 niet verdwenen. Het blijft dus een risico voor het herstel. In de meeste Europese landen dalen de nieuwe besmettingen en sterfgevallen al enkele weken. Maar de mogelijkheid van nieuwe golven doordat mensen zich minder isoleren en vrijer bewegen mag niet worden verwaarloosd. Voor het geheel van de VS belandde het aantal nieuwe gevallen op een plateau, maar in bepaalde staten is er nog steeds sprake van een enigszins alarmerende toename van het aantal bevestigde gevallen. En in veel opkomende markten, zoals Brazilië, India en Zuid-Afrika, is er van een daling nog geen sprake, zelfs nog niet van een plateau. Zelfs in China heeft een toename van het aantal gevallen in Peking geleid tot enkele nieuwe lockdowns. Ten slotte mag corona niet doen vergeten dat er nog een aantal andere risico's aan de horizon staan, zoals de brexit, opflakkerende handelsspanningen tussen de VS en China en geopolitiek gekrakeel.

Gezien de voortdurende onzekerheid over het verdere verloop van covid-19 behouden we in onze vooruitzichten drie verschillende scenario’s. In het basisscenario (45% waarschijnlijkheid) blijft de verspreiding van het virus onder controle en worden de lockdownmaatregelen verder versoepeld, waarbij niettemin social distancing gehandhaafd blijft. In het pessimistisch scenario (40% waarschijnlijkheid) komen er nieuwe verspreidingsgolven die uitmonden in nieuwe lockdowns. Die kunnen worden opgelegd door de overheid of spontaan ontstaan, omdat mensen bang zijn om naar buiten te komen. We handhaven ook een optimistisch scenario waarin testen op grote schaal of een doorbraak in de behandeling van het virus het risico van verspreiding fors verkleinen. Dat zou toelaten om de lockdowns op relatief korte termijn volledig en definitief op te heffen. Aan dit scenario kennen we evenwel slechts 15% waarschijnlijkheid toe.

Ook internationale instellingen werken nu met verschillende scenario’s. De OESO, bijvoorbeeld, kent een gelijkaardig hoge waarschijnlijk toe aan een scenario met een tweede coronagolf. Meer economische schade door een nieuwe coronagolf wordt dan ook algemeen erkend als het belangrijkste risico voor de overheersende verwachting van een sterk economisch herstel in de komende kwartalen.

Europa bloedt, maar beleid opent perspectief op beterschap

De kleine opwaartse herziening van de bbp-cijfers voor de eurozone in het eerste kwartaal verandert het globale beeld niet. Alle landen kenden een zware economische terugval door de invoering van lockdowns in maart. De herziening wijst er enkel op dat de terugval iets kleiner was dan de initiële cijfers lieten uitschijnen. Er waren ook grote verschillen tussen de eurolanden. In Spanje, Italië en Frankrijk was de terugval van het bbp veel groter dan in Nederland en Duitsland: ongeveer 5,3% (tegenover het vorige kwartaal) versus 1,7% en 2,2% respectievelijk.

Allicht houdt dit verband met het hoge aantal coronadoden per inwoner in Spanje, Italië en Frankrijk. Maar het grotere aandeel van toerisme in het bbp in Spanje (11,8%), Portugal (8,0%), Frankrijk (7,3%) en Italië (5,9%) in vergelijking met Nederland (4,4%) en Duitsland (3,8%) kan ook een rol hebben gespeeld. Toerisme en onthaal zijn immers sectoren die door de coronacrisis bijzonder hard zijn getroffen wegens de sluiting van hotels, restaurants en internationale grenzen. Een andere factor die het verschil kan verklaren is het relatieve belang van kmo’s in de economie. Kleine bedrijven zijn doorgaans immers kwetsbaarder voor exogene schokken.

De terugval in de economische activiteit was in het tweede kwartaal allicht nog beduidend groter dan in het eerste. De lockdownmaatregelen werden immers pas omstreeks midden maart ingevoerd en bleven gans de maand april van kracht. Vanaf mei werden ze versoepeld, maar niet volledig opgeheven. Thuiswerk, bijvoorbeeld, blijft in veel landen nog gedeeltelijk van kracht. Bedrijven die heropstarten moeten social distancing handhaven.

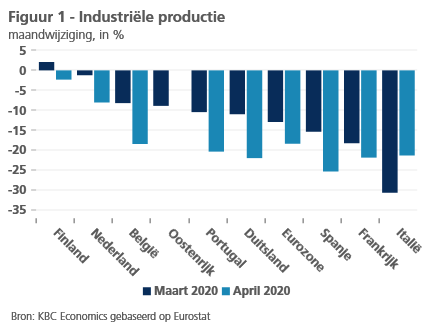

Zowel harde economische cijfers als sentimentsindicatoren wijzen op een erg zwakke economie in het tweede kwartaal. Bijvoorbeeld, de daling van de industriële productie tegenover de voorgaande maand was in april veel groter dan in maart (figuur 1).

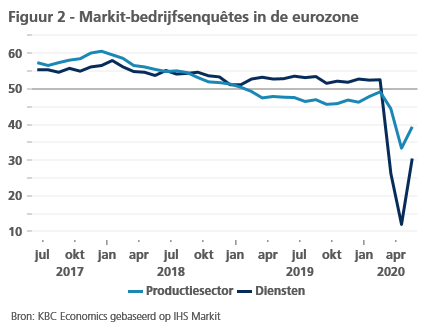

De sentimentsindicatoren suggereren dat april de slechtste maand was, maar het beperkte herstel sindsdien wijst nog niet op economische expansie (een indexwaarde van meer dan 50) (figuur 2).

Toch zijn er indicaties dat de economische terugval over gans 2020 wat kleiner zou kunnen zijn dan initieel geraamd. Ten eerste blijkt de economie in het tweede kwartaal een beetje minder te zijn gekrompen dan de eerste schattingen aangaven. Ten tweede lijkt het virus in de meeste Europese landen onder controle – althans voorlopig – en zal de versoepeling van de lockdown – ook al is die maar gedeeltelijk – een positieve impact op de economische groei hebben. Ten derde blijkt het vertrouwen uit te bodemen, al is het nog zwak. En ten vierde zorgt de beleidsreactie voor een betere financiële omgeving en een begrotingsstimulans die de economie dit jaar en nadien zal ondersteunen. Daarom hebben we in ons basisscenario de verwachte reële bbp-groei voor 2020 verhoogd van -11,0% naar -9,6%. Technisch zorgt dat voor een zeer lichtjes lager gemiddeld groeicijfer in 2021: 6,2% in plaats van 6,9%.

Beleid lokt nauwere renteverschillen uit

In de eurozone zijn de renteverschillen sinds midden mei vernauwd. Dit weerspiegelt allicht de positieve beleidsontwikkelingen. Op het vlak van het begrotingsbeleid stelde de Europese Commissie op 28 mei een herstelplan Next Generation EU voor. Hoewel de goedkeuring wegens de uiteenlopende visies van de landen een hobbelig parcours zal kennen, zal het voorstel dankzij de steun van Duitsland en Frankrijk allicht worden aanvaard. Het kan de Europese economie op middellange termijn uit het coronamoeras helpen trekken (zie kader 1). Hoewel het voorstel in hoofdzaak op investeringssteun is toegespitst, kan het ook worden gezien als een stap naar meer Europese fiscale solidariteit. Het voorstel komt bovenop talrijke nieuwe begrotingsinitiatieven van de EU-lidstaten. Duitsland springt daarbij in het oog met een relatief omvangrijk stimuleringspakket, met onder meer een tijdelijke btw-verlaging in de tweede helft van 2020. De meeste landen implementeren pakketten met tal van verschillende maatregelen. Die zijn momenteel nog toegespitst op financiële steun aan gezinnen en bedrijven met het oog op de stabilisatie van de economie, eerder dan op het aanwakkeren van het herstel. De omvang van de overheidssteun verschilt van land tot land. Dat wekt bezorgdheid op over een mogelijke verstoring van de Europese eenheidsmarkt door de verschillen in staatssteun.

Kader 1 – Europese Commissie doet extra duit in het zakje

Onder de ronkende titel Next Generation EU heeft de Europese Commissie (EC) eind mei 2020 een nieuw, tijdelijk herstelplan van 750 miljard euro voor de EU-economie voorgesteld. Dit nieuwe initiatief komt bovenop eerdere stimuleringsinitiatieven. De EC zal dat geld tussen 2020 en 2024 ophalen op de kapitaalmarkt via leningen die ze pas tussen 2028 en 2058 zal terugbetalen. 500 miljard euro zal doorstromen naar de lidstaten in de vorm van subsidies, rechtstreeks (450 miljard euro) of via waarborgen van de Europese Investeringsbank of nationale investeringsbanken. De lidstaten zullen dat geld dus niet moeten terugbetalen. Zo doet de EC een extra duit in het zakje voor het economisch herstel uit de coronacrisis. 250 miljard zal de EC doorlenen aan de lidstaten, die dat geld dus wel zullen moeten terugbetalen. Zo kunnen alle lidstaten mee genieten van de uitstekende kredietwaardigheid van de EU.

Om haar eigen leningen vanaf 2028 af te lossen wil de EC bijkomende ‘eigen middelen’ kunnen innen. Ze denkt daarbij onder meer aan de opbrengst van heffingen op de handel in emissierechten en van belastingen op de Europese omzet van grote digitale multinationals.

Investeringen voorop

Ongeveer 80% van het herstelplan is bedoeld ter ondersteuning van investeringen. De nieuw te creëren Recovery and Resilience Facility is daarvoor het belangrijkste kanaal (560 miljard euro, waarvan 310 miljard euro subsidies en 250 miljard leningen). De lidstaten zullen op deze ‘hulplijn’ vanuit de EU-begroting een beroep kunnen doen voor de financiering van investeringen en hervormingen, die hun economieën groener, digitaler en competitiever moeten maken. Ze zullen daartoe Recovery and Resiliance plannen moeten opstellen in het kader van het Europese Semester, dat is de procedure die tijdens de eurocrisis in het leven is geroepen om het macro-economisch beleid van de lidstaten doelgerichter te maken en beter op elkaar af te stemmen. Budgetten zullen de komende jaren pas ter beschikking komen wanneer afgesproken mijlpalen worden bereikt.

Een ander nieuw initiatief mobiliseert op korte termijn 55 miljard euro extra middelen voor het cohesiebeleid. Dat beleid is erop gericht de verschillen inzake economische ontwikkeling en inkomensongelijkheid tussen de EU-landen te verkleinen. Met de voorgestelde bijsturing kan ook rekening worden gehouden met de impact van de coronacrisis. De waarborgen zullen worden ingezet op twee nieuwe ‘hefbomen’. Via de mobilisatie van privé kapitaal ambiëren die een vermenigvuldiging van de ingezette middelen die kan worden ingezet als kapitaalsteun voor (1) door de crisis getroffen, maar fundamenteel gezonde bedrijven (Solvency Support Instrument, 31 miljard euro) of (2) concurrentiekracht versterkende investeringen (Strategic Investment Facility, 15 miljard euro). Voor het nieuwe EU4Health programma wordt ruim 9 miljard euro uitgetrokken

De overige middelen gaan grotendeels naar de versterking van bestaande EU-programma’s en fondsen. De budgettaire krachtlijnen daarvan worden volgens de EU-geplogenheden vastgelegd in een planning over zeven jaar. De huidige meerjarenbegroting loopt eind 2020 af. De nieuwe is nog niet goedgekeurd, hoewel de eerste voorstellen daarvoor al dateren van de vorige EC, onder leiding van Juncker. Samen met het Next Generation EU voorstel stelde de EC nu een aangepaste en verruimde meerjarenplanning voor, zodat de EU leiders over het geheel een beslissing kunnen nemen.

Frans-Duitse as trekt de kar

Een snelle goedkeuring van het pakket is weinig waarschijnlijk. Maar een goedkeuring later in 2020, allicht na enkele amenderingen, mag wel worden verwacht. Enkele dagen vóór de bekendmaking van het EC-voorstel hadden Frankrijk en Duitsland immers zelf al een gelijkaardig voorstel gelanceerd. Hun politiek akkoord zal allicht zwaarder wegen dan het verzet van een viertal erg terughoudende landen. De verruiming van de middelen voor het cohesiebeleid zal bovendien de initiële weerstand van Centraal- en Oost-Europese landen tegen de oorspronkelijke voorstellen voor de meerjarenplanning allicht verkleinen.

Next Generation EU zou een betekenisvolle versterking van de crisisbestrijding op Europees niveau betekenen, in het bijzonder voor de armere landen en regio’s. Hoewel de globale som van 750 miljard euro in verhouding tot het bbp van de EU al bij al beperkt is, kan de steun voor individuele landen erg beduidend zijn. Het is positief dat die steun vooral gericht is op investeringen, omdat hij zo helpt om werk te maken van een structurele versterking van de economie. Omdat investeringen tijd vergen, zal het plan het economisch herstel eerder op middellange termijn ondersteunen dan het op korte termijn een boost geven.

Een echte institutionele versterking van de EU brengt Next Generation EU niet. Met het concept van Europese leningen die met Europese belastingen zullen worden afgelost wordt weliswaar een stap gezet in de richting van een begrotingsunie. Omwille van de stabiliteit van de eurozone is zo’n stap absoluut noodzakelijk. Vanuit die optiek is de al bij al beperkte omvang van het plan een groter tekort. Bovendien is het herstelplan beperkt in de tijd (tot 2024). De stap terug staat dus al van meet af in het plan ingeschreven.

De ECB versoepelde het monetaire beleid iets meer dan verwacht door haar crisisprogramma voor de opkoop van obligaties (Pandemic Emergency Purchase Program, PEPP) op te schalen en te verlengen. Ze verhoogde de omvang van het PEPP van EUR 750 miljard tot EUR 1.300 miljard en liet verstaan dat het programma ten minste tot en met juni 2021 zou lopen in plaats van tot eind 2020. Opgekochte obligaties op vervaldag zullen tot eind 2022 worden herbelegd. Dit alles wijst erop dat de ECB haar erg accommoderend beleid nog geruime tijd zal handhaven. Ook dat heeft bijgedragen tot het vertrouwen op de financiële markten en de vernauwing van de renteverschillen.

Omdat deze beleidsinitiatieven een significante bijkomende steun voor de Europese economie kunnen betekenen, zijn ze allicht ook de drijvende kracht van de sterkte van de euro tegenover de Amerikaanse dollar. Op korte termijn zit een deel van het goede nieuws allicht in de koers. Een opflakkering van de risicoaversie (bijvoorbeeld door de onzekerheid over het coronavirus) kan de correctie van de dollar in het tweede en derde kwartaal vertragen. Maar op langere termijn verwachten we dat de dollar verder zal verzwakken en zijn overwaardering tegenover de euro ongedaan zal maken.

Een beetje optimisme over brexit-deal

Het VK heeft formeel te kennen gegeven dat het geen verlenging van de overgangsperiode voor zijn uittrede uit de EU wil en dat het de EU dus volledig zal verlaten op 31 december 2020. Beide onderhandelende partijen laten ook verstaan dat er erg weinig vooruitgang is over de toekomstige verhoudingen tussen het VK en de EU. Maar ze gaven tegelijkertijd wel te kennen dat er in de zomer meer vooruitgang kan worden geboekt. Het Duitse voorzitterschap van de EU in de tweede jaarhelft kan daar met een betere politieke focus en meer onderhandelingscapaciteit toe bijdragen. Premier Johnson heeft al gesuggereerd dat er tegen eind juli een akkoord kan zijn.

In een aantal domeinen, zoals visserij, wordt allicht geen vooruitgang geboekt. Dat zal de bezorgdheid over een ‘no-deal brexit’ weer doen toenemen. Die bezorgdheid kan worden aangewakkerd door het geloof langs beide kanten dat de tegenpartij tot grotere toegevingen bereid zal zijn, naarmate de deadline dichterbij komt. Het risico dat het VK zonder akkoord uit de EU tuimelt, is groter geworden, maak blijft klein.

Dat er vandaag nog maar nauwelijks vooruitgang is, impliceert dat eerder een beperkt dan een verreikend akkoord tot stand zal komen. Dat betekent een kaderakkoord over de goederenhandel, met nauwelijks iets over het dienstenverkeer. Zo’n beperkt akkoord zou tot een ‘beheerste, maar rommelige’ uittrede van het VK uit de EU leiden op het einde van dit jaar. Allicht zorgt dat ook voor enige toename van de handelsproblemen tussen het VK en zijn belangrijkste handelspartners in de EU.

VS: snelle heropstart, ondanks risico’s

De vooruitzichten voor de VS-economie blijven overschaduwd door de onzekerheid over het verdere verloop van de coronapandemie. De regeringen van de staten zijn begonnen met de lockdowns op te heffen. Maar in tegenstelling tot in de eurozone is er voor de VS als geheel nog altijd geen sprake van een duurzame daling van de nieuwe coronabesmettingen. Er blijken immers grote verschillen tussen de lidstaten. Sommige staten lijken het virus ten minste gedeeltelijk onder controle te hebben gebracht. Maar in andere staten zijn de besmettingen snel weer beginnen stijgen toen de economieën werden heropgestart. Een deel van de stijgende cijfers kan zijn veroorzaakt doordat er meer wordt getest. Maar de stijging wijst ook op het risico dat een tweede golf in de VS het economisch herstel van de sporen kan rijden.

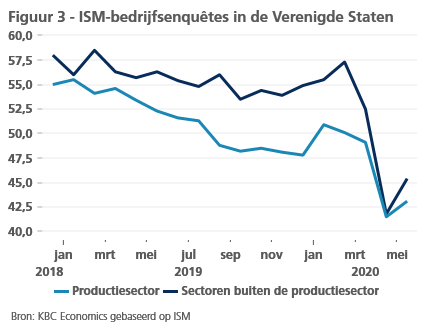

Ondanks deze risico’s zal de sneller dan verwachte heropstart van de economie in ons basisscenario een positieve impact hebben op het groeicijfer van het derde kwartaal, na de verwachte fors terugval in het tweede kwartaal. De wekelijkse economische indicator van de New York Fed wijst op een terugval van de economie met ongeveer 10% in het tweede kwartaal. De sentimentsindicatoren bevestigen dit beeld. De ISM-indicator voor het vertrouwen in de verwerkende nijverheid en ook die voor de andere sectoren bleven in mei erg zwak, ondanks de lichte verbetering, die vooral werd veroorzaakt door vertragingen bij leveranciers (figuur 3). Ook de harde economische cijfers wijzen op een bijzonder zwak tweede kwartaal. In april lagen de kleinhandelsverkopen 17,8% lager dan een jaar voordien, al was de terugval in mei al grotendeels hersteld tot -1,4% . Voor de industriële productie bedroeg de daling in april 15% lager en liep ze in mei op tot 15,3%.

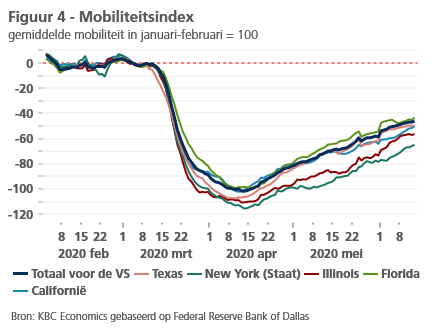

Indicatoren die met een hogere frequentie beschikbaar zijn, wijzen niettemin op enige verbetering. Mobiliteitsgegevens die worden opgetekend door de Dallas Fed, Apple en Google wijzen eenduidig op een gevoelige verhoging van de activiteit van de Amerikanen na april, toen de lockdownmaatregelen het striktst waren (figuur 4). Niettemin moeten deze cijfers voorzichtig worden geïnterpreteerd. Ten eerste is de mobiliteit nog niet teruggekeerd naar het niveau van vóór de coronacrisis. Ten tweede wijzen de data van Apple erop dat er weliswaar meer Amerikanen rondrijden en rondlopen, maar dat doorgaand verkeer erg beperkt blijft. Ten derde tonen de mobiliteitsdata van Google dan weer aan dat mensen meer tijd buitenshuis, bijvoorbeeld in parken, doorbrengen, maar dat de werktijd en de tijd die aan winkelen of vrijetijdsactiviteiten wordt gespendeerd, nog erg beperkt blijft.

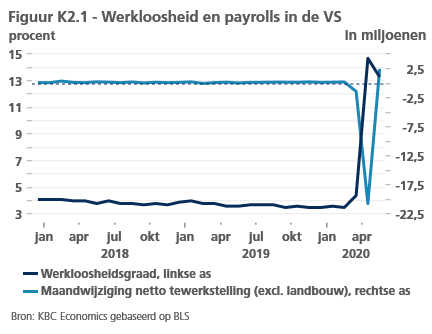

We kunnen in het derde kwartaal dus wel enig economisch herstel verwachten, maar het blijft onduidelijk hoe sterk dat zal zijn. De forse klappen op de Amerikaanse arbeidsmarkt in de voorbije maanden kunnen een belangrijke hinderpaal voor het herstel blijven. Ondanks de recente, verrassende rapportering van netto 2 miljoen nieuwe arbeidsplaatsen is het te vroeg om hieruit te besluiten dat de basis voor een krachtig V-vormig herstel is gelegd (zie kader 2).

Kader 2 – Onverwachte jobcreatie in VS

De creatie, in mei, van netto 2,5 miljoen nieuwe banen op de Amerikaanse arbeidsmarkt was een positieve verrassing. Over het algemeen werd een verder verlies van enkele miljoenen jobs verwacht, na de desastreuse cijfers in maart en april (figuur K2.1). De nieuwe cijfers wijzen evenwel op een verbetering van de situatie op de arbeidsmarkt. Die is waarschijnlijk de weerspiegeling is van het feit dat in verschillende Amerikaanse staten de economieën worden heropgestart. Daarnaast kan misschien ook het Paycheck Protection Program (PPP) een rol hebben gespeeld. Dat is een overheidsprogramma dat aan bedrijven leningen verstrekt om hen te stimuleren werknemers in dienst te houden. De detailcijfers voor mei tonen anderzijds ook aan dat weliswaar 6,5 miljoen werklozen een baan vonden, maar dat er ook nog ongeveer 4,7 miljoen banen verloren gingen. Het netto cijfer in mei verbergt dus dat het banenverlies nog fors toeneemt.

Een analyse van wie de PPP-leningen ontving, doet vermoeden dat het programma de werkgelegenheid weliswaar gestimuleerd heeft in sommige sectoren, zoals de bouw, maar dat voor andere sectoren, zoals vrije tijd en onthaal, vooral de heropstart van de economie een belangrijke factor was. Zo ging het grootste deel van de PPP-leningen (tot 12 juni) naar de gezondheidszorg (12,94%), de professionele dienstverlening (12,75%), de bouw (12,42%), de verwerkende nijverheid (10,45%) en de horeca (8,04%), terwijl het merendeel van de banen in mei werd gecreëerd in de sectoren vrije tijd en onthaal (39%), bouw (14%), onderwijs en gezondheidszorg (13%), detailhandel (12%) en overige diensten (9%).

De positieve verrassing in mei moet bovendien worden gezien in de ruimere context van de arbeidsmarkt. Die is nog steeds zeer zwak na de drastische terugval in april en maart. In die twee maanden zijn door de coronacrisis 22 miljoen banen verloren gegaan, waarvan bijna een derde in de vrije tijd en onthaal. De werkloosheidsgraad klom in april tot 14,7% en het Bureau of Labor Statistics merkt op dat dit cijfer waarschijnlijk nog hoger zou gelegen hebben als veel werknemers de afgelopen maanden als “werkloos” in plaats van als "werkend maar zonder werk" geclassificeerd zouden zijn. Hoewel het werkloosheidscijfer in mei is gedaald naar 13,3%, ligt het nog steeds ver boven het niveau van vóór de crisis (3,5% in februari). Bovendien vat het dus waarschijnlijk niet de volledige situatie op de arbeidsmarkt.

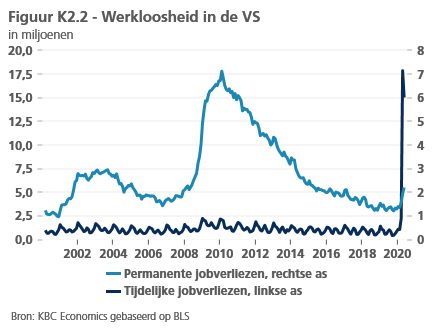

Naar de toekomst toe zal het belangrijk zijn om vooral de cijfers met betrekking tot de definitieve ontslagen op te volgen. Want hoewel de sterke stijging van de werkloosheid sinds februari vooral door tijdelijk banenverlies is veroorzaakt, kan het herstel van de VS-economie worden afgeremd als een aanzienlijk deel van dit tijdelijke banenverlies een permanent banenverlies wordt. In mei bijvoorbeeld is het aantal nieuwe werkloosheidsaanvragen gedaald tot 15,3 miljoen, maar is het aantal definitieve ontslagen gestegen tot 2,3 miljoen (figuur K2.2). In dit verband is ook de ontwikkeling van de nieuwe en de voortzetting van bestaande werkloosheidsaanvragen belangrijk. De nieuwe aanvragen zijn al enkele weken aan het dalen, maar blijven nog steeds hoog. De bestaande aanvragen schommelden de afgelopen vier weken net boven 20 miljoen. Hoewel de relatieve flexibiliteit van de Amerikaanse arbeidsmarkt (met name in vergelijking met de EU-arbeidsmarkt) waarschijnlijk heeft bijgedragen tot het enorme banenverlies in de afgelopen maanden, zou diezelfde flexibiliteit wel eens kunnen zorgen voor een aanzienlijke opleving van de aanwervingen in de toekomst.

Net als in Europa, zal de krachtige beleidsrespons van zowel het begrotingsbeleid als het monetaire beleid helpen om de economische terugval te verzachten en het herstel te ondersteunen. Op begrotingsvlak werden al voor ongeveer USD 3 triljoen nieuwe maatregelen genomen. Het beleid reageerde relatief snel, met onder meer leningen aan kleine ondernemingen, belastingverminderingen voor gezinnen, hogere uitgaven voor ziekenhuizen en een uitbreiding van de werkloosheidsvergoedingen. De goedkeuring van nog meer stimulerende maatregelen (bijvoorbeeld de Heroes Act, die in mei door het Huis van Afgevaardigden werd goedgekeurd) werd geblokkeerd, maar onder de parlementsleden groeit de discussie dat meer maatregelen nodig kunnen zijn.

Op het vlak van de monetaire politiek blijft de Fed zich engageren om de rente nog geruime tijd laag te houden. Op haar laatste vergadering zette ze die boodschap kracht bij door duidelijk te maken dat de meeste gouverneurs verwachten dat de rente nog tot in 2022 op het huidige niveau zal blijven. Fed-voorzitter Jerome Powell merkte zelfs op dat ze er “zelfs nog niet aan denken om te beginnen denken over een renteverhoging”.

Gelet op de krachtige reactie van het monetaire beleid en het begrotingsbeleid, de sneller dan verwachte heropstart van de economie en signalen dat de Amerikanen afzien van de lockdownmaatregelen, ondanks de verdere verspreiding van het virus, hebben we ons vooruitzicht voor de groei van de Amerikaanse economie in 2020 opgetrokken van -8,0% tot -6,5%. Het minder negatieve cijfer voor 2020 heeft als ‘mechanisch’ effect dat de groeiverwachting voor 2021 is verlaagd van 6,5% tot 4,4%.

Hogere olieprijs, hogere inflatie

Op de oliemarkt vond een opvallende omwenteling plaats in voorbije anderhalve maand. De olieprijs veerde krachtig op van het dieptepunt van april. Dat was het gevolg van het sneller dan verwachte evenwichtsherstel, langs de aanbodzijde, maar vooral langs de vraagzijde. In het bijzonder de relatief snelle heropstart van de economie in Europa en Noord-Amerika heeft samen met het verdere economisch herstel in China de verwachting van een snel vraagherstel aangewakkerd. Langs de aanbodzijde ziet het ernaar uit dat OPEC zijn prioriteiten heeft verlegd van marktaandeelwinst naar handhaving van de prijs in een meer duurzame prijsband. Ook de verlenging van de productiebeperking door OPEC+ tot eind juli heeft tot het evenwichtsherstel van de markt bijgedragen, net als de vrijwillige productiebeperking door enkele leden. Daardoor gaan we nu uit van een olieprijs van USD 48 per vat voor Brentolie tegen eind 2020.

De hogere olieprijzen vertalen zich in de verwachting van een hogere inflatie in 2021, zowel in de eurozone als in de VS. In de voorbije maanden werd de inflatie in de eurozone vooral bepaald door de voedingsprijzen en de energieprijzen. Beide gingen een andere richting uit. De kerninflatie daalde lichtjes. Gelet op de wat stabieler dan verwachte kerninflatie en de hogere olieprijs, verwachten we nu dat de inflatie in de eurozone in 2020 gemiddeld 0,4% zal bedragen en in 2021 lichtjes zal oplopen tot 1,5%. Ook in de VS daalden de energieprijzen en stegen de voedingsprijzen. Maar ook de kerninflatie daalde er sinds het begin van het jaar. Wegens het evenwichtsherstel op de oliemarkt hebben we ook voor de VS ons inflatievooruitzicht voor 2020 opgetrokken tot 0,5% en lichtjes neerwaarts bijgesteld tot 1,9% voor 2021.

Gemengde signalen uit China en de opkomende economieën

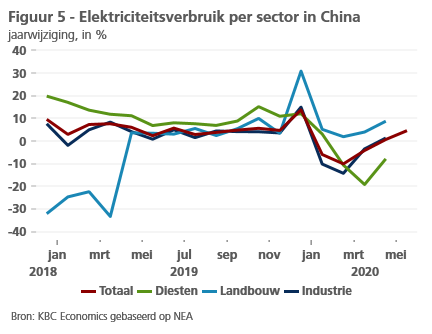

Een lichtpunt in de wereldeconomie is het economisch herstel in China. Dat mag gerust een V-vormig herstel worden genoemd. In april lag de industriële productie al 3,9% boven het peil van een jaar voordien en in mei zelfs al 4,4%. Ook de autoverkopen en -registraties liggen nu hoger dan een jaar geleden en de sentimentsindicatoren wijzen op economische expansie. De cijfers over de kleinhandelsverkopen en elektriciteitsconsumptie suggereren evenwel dat het herstel in de dienstensectoren achterophinkt (figuur 5). Bovendien onderstreept de opflakkering van de covid-19 besmettingen in een aantal regio’s dat het risico van nieuwe besmettingsgolven ook voor China geldt. Daarom handhaven we onze raming voor de groei van de Chinese economie op slechts 1,0% in 2020, met een verder herstel tot 8,8% in 2021.

De ontwikkelingen in een aantal andere opkomende economieën geven minder aanleiding tot optimisme. Dat geldt in het bijzonder voor Latijns-Amerika, dat het nieuwe epicentrum van de pandemie is geworden. Enquêtes wijzen op een bijzonder laag ondernemersvertrouwen en de industriële productie lag in april 25% (Brazilië) tot 55% (India) onder het peil van een jaar eerder. We verwachten dus dat de coronacrisis de opkomende economieën bijzonder hard zal treffen. Maar er zullen tussen de landen grote verschillen zijn. Sommige landen zullen beter weerstand bieden. In Taiwan, Zuid-Korea en Vietnam, bijvoorbeeld, viel de industriële productie veel minder sterk terug.

Alle historische koersen/prijzen, statistieken en grafieken zijn up-to-date, tot en met 15 juni 2020, tenzij anders vermeld. De verstrekte standpunten en prognoses zijn die van 15 juni 2020.