Economische Vooruitzichten januari 2021

Lees de volledige publicatie hieronder of klik hier om de PDF te openen.

- Na een jaar van ongeziene turbulenties staat de wereldeconomie aan de vooravond van herstel. We handhaven onze verwachting van een geleidelijk economisch herstel. In de greep van het virus, zullen de wintermaanden nog pittig zijn, maar nadien zou het herstel krachtiger moeten worden. De vaccinatiecampagnes komen overal in de ontwikkelde economieën nogal sloom op gang. Maar in de komende maanden zullen ze duidelijk enkele versnellingen hoger schakelen. Dat zal later in het jaar een relatief gezwind economisch herstel mogelijk maken. Met de forse ruggensteun van het economisch beleid, zal het post-pandemie herstel zich zowel in de ontwikkelde als in de opkomende economieën gesynchroniseerd tot diep in 2022 doorzetten.

- In de eurozone blijft de activiteit erg beïnvloed door de dynamiek van het coronavirus. Er zijn niettemin bemoedigende signalen, zoals in het bijzonder het herstel van de sentimentsindicatoren. Die wijzen op de veerkracht van de economie. Ook de industriële productie blijft sterk. Dat geeft enig tegengewicht tegen de zwakte in de dienstensectoren als gevolg van de lockdowns. Tegen deze achtergrond verwachten we nog altijd dat de economie in het vierde kwartaal van 2020 is gekrompen, maar vermoedelijk iets minder dan eerder verwacht. Anderzijds versterken de recente verlengingen van de lockdownmaatregelen onze inschatting dat de economische activiteit in het eerste kwartaal van 2021 erg zwak zal blijven. Pas later zullen de vaccinaties de economische groei een boost geven. Een en ander resulteert in een lichte opwaartse herziening van onze groeiramingen voor het reële bbp tot -7,2% in 2020 en 3,1% in 2021. Voor 2022 calculeren we een grotere inhaalbeweging in, met een jaargemiddelde groei van 4,2%.

- Op de valreep sloten de EU en het VK eind december een handelsakkoord. Het belangrijkste daaraan is dat er überhaupt een akkoord is en dat zo een radicale breuk werd vermeden. Een no deal zou een bijkomende economische schok zijn geweest omdat dit plots handelstarieven en andere belangrijke handelsbarrières in het leven zou roepen, en dat op een moment dat de Europese economieën al voor zware uitdagingen staan. Maar het beperkte karakter van het akkoord betekent dat de brexit-saga verre van afgelopen is. De resterende risico’s onderstrepen ook het fragiele karakter van de huidige internationale economische relaties.

- Ook de VS-economie toont zich veerkrachtig tegen de achtergrond van het oplopend aantal nieuwe covid-19-besmettingen. Maar de frequent beschikbare indicatoren schetsen toch een gemengd beeld. In het bijzonder de cijfers over de arbeidsmarkt in december ontgoochelden. De goedkeuring van een begrotingsstimuleringspakket van 900 miljard USD kan de VS-economie een boost geven. Dat is een lichtpunt, dat mogelijk nog een vervolg kan krijgen dankzij de ‘blauwe golf’, nu de Democraten de controle hebben over beide kamers van het Congres. Ook voor de jaargemiddelde groei van de VS-economie hebben we onze verwachting opgetrokken tot -3,5% in 2020 en 4,2 in 2021. Voor 2022 verwachten we een groeivertraging tot 2,5%.

- In China blijft het economisch herstel op dreef, met tekenen dat er na het krachtige herstel in de tweede jaarhelft van 2020 enige normalisatie van het groeitempo zit aan te komen. De groei van de industriële productie stabiliseerde, maar de kleinhandelsverkopen zetten hun inhaalbeweging voort. Ook de cijfers over de internationale handel, in het bijzonder die over de uitvoer, suggereren dat het herstel op schema blijft. Bijgevolg handhaven we ons jaargemiddelde groeicijfer voor het reële bbp van 2,1% in 2020, gevolgd door stevige groeicijfers van 8,5% in 2021 en 5,2% in 2022.

- We verwachten dat de belangrijkste centrale banken een erg accommoderend beleid zullen blijven voeren. De ECB heeft de beleidssteun in december nog opgevoerd, zowel via het pandemieprogramma voor de opkoop van financiële activa als via de speciale herfinancieringsoperaties op lange termijn voor de banken. De inflatie in de eurozone zal geleidelijk uit het negatieve territorium klimmen, maar nog lang beneden de ECB-doelstelling blijven. Dat zal de ECB ertoe aanzetten haar beleidsrentes tot ten minste eind 2022 onveranderd te laten. We verwachten dat ook de Fed de rente in de VS op het huidige lage niveau zal laten en op aanzienlijke schaal financiële activa zal blijven opkopen. Die verwachting wordt ondersteund door haar bijgestelde commentaren over het te verwachten beleid (forward guidance), die voortbouwt op de strategie-update van vorig jaar. Daarin werd te kennen gegeven dat de doelstelling van volledige werkgelegenheid de bovenhand heeft gekregen op de doelstelling van prijsstabiliteit.

De wereldeconomie sloeg de pagina van een jaar zonder voorgaande om. Als antwoord op de uitzonderlijke covid-19-pandemie werden de regeringen wereldwijd gedwongen strikte lockdownmaatregelen door te voeren. Die zorgden voor een ongeziene wereldwijde economische terugval. Grootscheepse steun vanuit het beleid verzachte de schok. Maar het virus raakte nagenoeg elk aspect van het leven en bracht zowel gezinnen als bedrijven in erg moeilijke omstandigheden.

Na een jaar in de greep van het virus zijn er evenwel redenen om voor 2021 optimistischer te zijn voor de economische vooruitzichten. Zoals reeds in onze decemberpublicatie gesignaleerd, gaat de wereldeconomie nu de eindfase van de pandemie in. De succesvolle uitrol van de vaccinatiecampagnes in verscheidene landen zette in de recente periode die visie kracht bij. De basis wordt gelegd voor een krachtig herstel na de pandemie.

Eerst nog een moeilijke winter

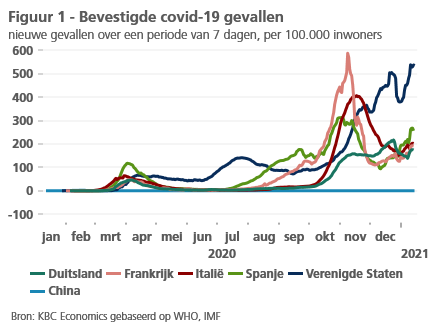

Maar dat herstel zal tijd nodig hebben om op snelheid te komen. We verwachten dat de economische activiteit in de wintermaanden nog zwak zal blijven, in het bijzonder in de eurozone. Deze verwachting weerspiegelt ook de zorgwekkende dynamiek van het virus en de verlenging van de lockdownmaatregelen. Zowel de VS als Europa blijven kampen met een hoog aantal nieuwe besmettingen, al verschillen de besmettingsgraden sterk van land tot land (figuur 1).

De nieuwe, meer besmettelijke variant van het virus die in het VK (en verder) circuleert, wekt de grootste bezorgdheid. Hij dwingt lokale en nationale overheden ook elders in Europa tot de verlening en zelfs verstrakking van de lockdownmaatregelen. Deze ongunstige ontwikkeling van de pandemie ondersteunt onze verwachting dat strenge maatregelen in de eerstkomende maanden nodig zullen blijven om de druk op de medische sector beheersbaar te houden. Positief daarbij is evenwel dat de economie in het laatste kwartaal van 2020 relatief veerkrachtig bleek. Dat suggereert dat de nieuwe lockdownmaatregelen minder economische schade aanrichtten dan aanvankelijk gedacht.

Met dank aan de uitrol van de vaccins, kondigt zich achter de horizon van de moeilijke wintermaanden een rooskleuriger macro-economisch landschap aan. De meeste Westerse economieën zijn in december gestart met vaccinatiecampagnes. Groepen met een hoog risico, zoals ouderen en medisch personeel, staan als eersten in de rij. Momenteel zijn twee vaccins (Pzizer/BioNTech en Moderna) goedgekeurd door de autoriteiten in de VS en Europa, maar meer goedkeuringen zullen volgen. Volgens de Wereldgezondheidsorganisatie zitten er meer dan 230 vaccins in de pijplijn.

Over het algemeen komen de vaccinatiecampagnes traag op gang. Dat onderstreept de enorme logistieke uitdaging van de distributie op grote schaal. In de groep van ontwikkelde economieën is Israël de koploper. Op 12 januari 2021 waren er al 21,4 dosissen per 100 inwoners toegediend. In andere landen verloopt de distributie aanzienlijk trager (figuur 2). In het licht van de nieuwe virusvariant lijkt de urgentie van een snellere uitrol nog toe te nemen. Ook vanuit macro-economisch perspectief is het tempo van de vaccinaties belangrijk. Want onder overigens gelijkblijvende omstandigheden zal de structurele schade aan de economie kleiner zijn naarmate het vaccin sneller wordt verdeeld.

We verwachten dat de vaccinatiecampagnes in de komende maanden, na de opstartproblemen, zullen versnellen. Dat zal een geleidelijke normalisering van de economische activiteit in de ontwikkelde economieën mogelijk maken. Gelijktijdig zal het erg stimulerende begrotingsbeleid en monetair beleid worden voortgezet. Daarom verwachten we voor de tweede jaarhelft ook een versteviging van het economisch herstel. De verwachte jaargemiddelde groeicijfers wijzen op nog een krachtige inhaalbeweging van de economie van de eurozone in 2022. In de VS kan dit al dit jaar het geval zijn. Voor de Chinese economie calculeren we al een positief groeicijfer voor 2020 in, dat in de komende jaren nog hoger zal uitvallen.

De vooruitzichten blijven in grote onzekerheid gehuld. We handhaven bijgevolg drie scenario’s. Dankzij de start van de vaccinatie is de waarschijnlijkheid van het basisscenario van een geleidelijk herstel dat in de tweede jaarhelft krachtiger wordt, iets groter geworden: 60% in de plaats van 55%. De waarschijnlijkheid van het pessimistisch scenario met een onderbroken, instabiel herstel, verlagen we tot 30%. Het optimistisch scenario van een sterk herstel al in de eerste jaarhelft van 2021 behoudt een waarschijnlijkheid van 10%.

Naast de start van de vaccinatiecampagnes bracht het einde van 2020 nog meer goed nieuws. Op de valreep werd er een brexit-akkoord afgesloten en in de VS keurde het Congres een nieuw stimuleringspakket van 900 miljard dollar goed. Beide waren belangrijke neerwaartse risico’s voor het basisscenario. Voortaan hebben de belangrijkste risico’s te maken met de evolutie van het virus, met onder meer mogelijke mutaties zoals onlangs vastgesteld, en de uitrol van de vaccins, waarvan de distributie ernstig kan worden verstoord.

Veerkrachtige eurozone

De eurozone sloot vorig jaar af in de greep van het virus. De onderliggende economische groeidynamiek vertoont evenwel bemoedigende tekenen van veerkracht. De industriële productie nam in oktober en november fors toe (met 2,3% en 2,5%, telkens tegenover de voorgaande maand), met dank aan de aantrekkende wereldeconomie. De kleinhandelsverkopen toonden daarentegen een gemengder beeld. Op de groei van 1,4% (maand op maand) in oktober volgde een forse terugval met 6,1% in november. Die weerspiegelde de verstrenging van de lockdownmaatregelen in de meeste landen. De terugval blijft beperkter dan tijdens de eerste lockdown. In maart 2020 vielen de kleinhandelsverkopen met ruim 10% terug tegenover de vorige maand. Maar er zijn grote verschillen tussen de landen. In Frankrijk was er een krimp van 18%.

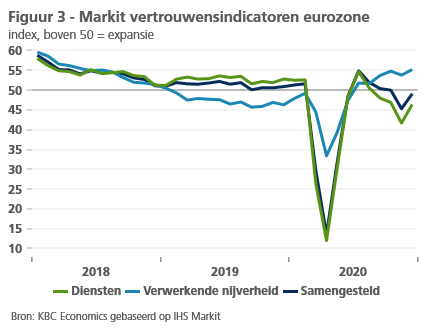

De sentimentsindicatoren over de maand december schetsten een enigszins rooskleuriger beeld. Ze suggereren dat de economie het jaar sterker heeft afgesloten dan initieel verwacht. De samengestelde index van het vertrouwen bij de aankoopdirecteuren (PMI's) in de eurozone bleef weliswaar nipt onder de drempelwaarde van 50, die op economische contractie wijst. Maar hij veerde toch krachtiger dan verwacht op, in het bijzonder dankzij het forse herstel in de dienstensectoren (figuur 3). Toch interpreteren we deze cijfers met enige voorzichtigheid. Ze geven immers de resultaten weer van enquêtes die in de eerste helft van december werden afgenomen en zijn dus allicht wat geflatteerd door de voortijdige – met het oog op Kerstmis – versoepelingen van lockdownmaatregelen in een aantal landen.

Opvallend maar niet verrassend is het grote verschil tussen de industrie en de diensten. In tegenstelling tot de diensten blijft de industrie grotendeels immuun voor de beperkende maatregelen. De industrie in de eurozone profiteert bovendien van het wereldwijde herstel in de industrie, uitgelokt door het vraagherstel naar goederen in Azië. Dat heeft een positieve invloed op de veerkracht van de economie in de eurozone, al is dat niet in elk land in even sterke mate het geval. Vooral de sterk industriegerichte economieën, met Duitsland op kop, en de economieën die sterk in de internationale productieketens zijn geïntegreerd, trekken er profijt uit.

Al deze elementen laten vermoeden dat de economische krimp in het vierde kwartaal van 2020 kleiner was dan initieel gedacht. Vooral in vergelijking met de eerste golf van de pandemie, zal de krimp in het vierde kwartaal beduidend kleiner zijn. Dat weerspiegelt ook het betere vermogen van consumenten en bedrijven om met de voortdurende lockdownmaatregelen om te gaan. Terzelfdertijd blijft de verwachting dat het eerste kwartaal van 2021 erg zwak zal zijn intact. De verlenging van lockdownmaatregelen in onder meer Duitsland en Frankrijk, inclusief het dichthouden van niet-essentiële winkels, versterkt deze inschatting. Voor later in het jaar mag een krachtiger herstel worden verwacht, dankzij de vaccinaties en de eerste uitkeringen van het Next Generation EU fonds van 750 miljard euro.

De verwachting van een kleinere economische krimp in het vierde kwartaal van 2020 maakt dat we het verwachte gemiddelde groeicijfer voor het reële bbp in 2020 lichtjes hebben opgetrokken van -7,5% tot -7,2%. Het cijfer voor 2021 stijgt hierdoor van 2,4% tot 3,1% en voor 2022 loopt het zelfs op tot 4,2%. Een en ander impliceert ook dat de economie het outputniveau van vóór de pandemie al in de tweede helft van 2022 kan bereiken, in de plaats van midden 2023.

Goed maar geen groots Brexit-akkoord

Op de valreep sloten de EU en het VK eind december een handelsakkoord, lang nadat talloze deadlines waren verstreken (zie KBC Economische Opinie van 12 januari 2021). Het belangrijkste daaraan is dat er überhaupt een akkoord is, waardoor een radicale breuk werd vermeden. Een no deal zou een bijkomende economische schok zijn geweest omdat deze plots handelstarieven en andere belangrijke handelsbarrières in het leven zou roepen, en dat op een moment dat de Europese economieën al voor zware uitdagingen staan.

Maar zelfs met het bereikte akkoord zal de goederenhandel tussen het VK en de EU ernstig worden verstoord door de gevoelige verhoging van de administratieve last van documenten en reglementaire controles (zie kader 1). Bovendien is de positie van het VK als leider inzake uitvoer van diensten ondermijnd door de beperking van en de onzekerheid over de Britse toegang tot de EU-markt. Ten slotte is er ook de onzekerheid over de weg die de meer ‘onafhankelijke’ Britse economie zal inslaan. Dat kan de aantrekkelijkheid van het VK als toegangspoort voor directe buitenlandse investeringen verkleinen en kan ook wegen op de binnenlandse bedrijfsinvesteringen.

Kader 1 – De belangrijkste punten van het brexit-akkoord

Het EU-UK Trade and Co-operation Agreement beslaat 1246 bladzijden, en dat is zonder de aanvullende politieke verklaringen gerekend. In dit kaderartikel beschrijven we niet alle elementen van het akkoord, maar focussen we enkel op de belangrijkste punten.

De EU en het VK sloten weliswaar een brede overeenkomst, maar toch is ze verre van alomvattend. Ze wijzigt wel duidelijk de aard van de betrekkingen tussen de EU en het VK. De overeenkomst wil in de eerste plaats de tarief- en quotavrije handel van goederen waarborgen. Daarnaast bevat ze ook maatregelen om een vlot lucht- en wegvervoer te blijven verzekeren, belangrijke samenwerkingen op gebieden als energie, rechtshandhaving en sociale zekerheid, alsook processen ter ondersteuning van de handel in diensten. Voor de visserij, een gevoelig punt in de onderhandelingen, voorziet de overeenkomst een gefaseerde vermindering met 25% voor EU-vangst in VK-wateren in de komende vijf jaar.

Nultarieven en -quota zullen van toepassing zijn op alle goederen die tussen de EU en het VK worden verhandeld, mits deze goederen voldoen aan de zogenaamde oorsprongsregels. Die moeten ervoor zorgen dat de goederen niet in derde landen worden geproduceerd. Zo moet bijvoorbeeld ten minste 55% van de waarde van benzineauto's aan de EU of het VK toegeschreven kunnen worden. Zoniet geldt een tarief van 10%. Voor elektrische wagens is er een gefaseerde, soepeler regeling uitgewerkt.

Hoewel de handel in goederen dus tariefvrij zal zijn, zal de handel tussen de EU en het VK toch aanzienlijk worden bemoeilijkt door douaneformaliteiten en controles op de regelgeving en gezondheid, die in de intra-EU-handel niet bestaan. De verstoring zal op zeer korte termijn enigszins worden gemilderd door de beslissing van het VK om de douanecontroles gedurende zes maanden niet volledig uit te voeren en door een reeks tijdelijke toegevingen van beide partijen. Zo zal de vereiste om de oorsprongregels van goederen te documenteren pas na een periode van twaalf maanden worden toegepast.

De overeenkomst voorziet in ‘een aanzienlijke mate van openheid’ voor de handel in diensten. Toch verliezen producenten van diensten in het VK hun automatische recht om hun diensten in de hele EU te leveren en vice versa. Zeer beperkte en tijdelijke maatregelen, waaronder de nakende besprekingen die voor bepaalde financiële diensten een goedkeuring op basis van ‘equivalentie’ in het vooruitzicht stellen, wijzen erop dat de toegang van Britse bedrijven tot de EU-markt voor diensten beperkter en onzekerder is geworden.

Om gezonde handelsrelaties in stand te houden vereist de overeenkomst dat beide partijen zich engageren tot een ‘level playing field’ met normen op het vlak van milieu en klimaatverandering, sociale en arbeidsrechten en, belangrijk, staatssteun. Wanneer oneerlijke handelingen van een bepaalde partij een belangrijke impact hebben op de handel of de investeringen, maakt een reeks mechanismen het mogelijk om geschillen te beslechten, met inbegrip van enkele beperkte vergeldingsopties.

De overeenkomst zelf kan op elk moment door beide partijen worden opgezegd met inachtneming van een opzegtermijn van twaalf maanden. Bovendien moet de overeenkomst in 2025 en vervolgens om de vijf jaar volledig worden herzien. Daarnaast zullen verschillende aspecten van de relatie permanent worden geëvalueerd. Zo komt er een jaarlijks overleg over de visserij. Naast regelmatige evaluaties, komt er in 2024 een mogelijk belangrijke stemming in Noord-Ierland over het Noord-Ierse protocol. Kortom, de overeenkomst neemt op korte termijn belangrijke risico’s weg. Maar de brexit zal voor veel Europese bedrijven nog een bron van onzekerheid en problemen blijven in de voorzienbare toekomst.

Deze moeilijkheden kunnen op hun beurt de groei in de belangrijkste handelspartners van het VK fnuiken. Dat komt op een bijzonder ongelegen moment. Het VK heeft beslist om gedurende zes maanden de douanecontroles niet volledig te implementeren en er werden van beide kanten tijdelijke toegevingen gedaan, zoals een respijtperiode voor de oorsprongsdocumenten. Toch zal dat slechts beperkt soelaas brengen. Op termijn kan de verwachte verschuiving van directe buitenlandse investeringen van het VK naar andere Europese landen wel voor enige compensatie zorgen.

Op het bbp van de eurozone wordt slechts een beperkte negatieve impact verwacht, in het bijzonder in vergelijking met de ravage door de coronacrisis. Maar tal van bedrijven zullen wel degelijk worden geconfronteerd met het probleem van een moeilijkere toegang tot de VK-markt, die bovendien aanzienlijk zwakker zal zijn dan wanneer er geen brexit zou zijn geweest.

Al bij al is er veel te danken aan het feit dat de EU en het VK een handelsakkoord hebben gesloten en een radicale breuk hebben vermeden. Oog-om-oog maatregelen, zoals we in de voorbije jaren hebben gezien in de handelsspanningen tussen de VS en China, kunnen achterwege blijven. Maar het beperkte karakter van het akkoord betekent dat de brexit-saga verre van afgelopen is. De resterende risico’s onderstrepen ook het fragiele karakter van de huidige internationale economische relaties.

VS-economie doorstaat coronastorm

De VS startte 2021 met een recordopstoot van het aantal coronabesmettingen. Maar anders dan in de eurozone zijn er weinig lockdownmaatregelen van kracht, zoals de sluiting van bedrijven of verplichtingen om thuis te blijven. Bijgevolg lijkt de impact op de mobiliteit in vergelijking met de eerste golf beperkt, al kan dat beeld wel wat zijn verstoord door de kerstvakantie. We verwachten niet dat de nieuwe regering gelijkaardige lockdowns als die in de lente zal invoeren. Maar het hoge aantal nieuwe besmettingen, hospitalisaties en overlijdens kan niettemin wegen op het economisch herstel.

Ondertussen blijven de meeste frequent beschikbare indicatoren op een veerkrachtige Amerikaanse economie wijzen, al is het beeld minder eenduidig dan een maand geleden. Op jaarbasis blijven de kleinhandelsverkopen, bijvoorbeeld, fors groeien, maar in vergelijking met de vorige maand was er in november een terugval met 1,1%. De belangrijkste stemmingsindicatoren over het bedrijfsleven bleven in december daarentegen stevig verankerd in de zone die op economische expansie wijst. Vooral de industriële activiteit verraste positief. Hoewel de industrie in het algemeen minder gewicht heeft in de door diensten gedomineerde VS-economie, wijst dit toch op een stevige expansie.

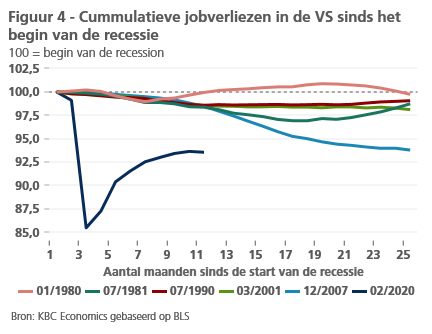

De arbeidsmarktindicatoren wezen er van hun kant op dat de verbetering, die recent al wat vertraagde, in december is gestopt. Tegen de verwachtingen in, gingen er in de VS-economie 140.000 jobs verloren. Dat is het eerste verlies sinds april 2020. De achterliggende cijfers tonen dat vooral de vrijetijdssectoren en de horeca zwaar werden getroffen. Dit illustreert dat de snelle opmars van het virus zwaar weegt op de arbeidsmarkt. Uit het zwakker dan verwachte arbeidsmarktrapport voor december willen we nog geen al te verregaande conclusies trekken. Maar het illustreert wel de uitdagingen die het herstel zal moeten overwinnen in een context van schade op de arbeidsmarkt, die anders is dan in andere recessies (figuur 4).

Een lichtpunt is alvast dat in het Amerikaanse Congres een compromis werd bereikt over een begrotingspakket van 900 miljard euro (ongeveer 4% van het bbp) om gezinnen en bedrijven te steunen om de pandemie door te komen. Het zal de economie helpen om de periode te overbruggen tot wanneer de positieve effecten van een brede vaccinatie opborrelen. Bovendien hebben de Democraten sinds de verkiezingen in Georgia een meerderheid in zowel het Huis van Afgevaardigden als in de Senaat (zie kader 2). Door deze blue wave ligt nog meer budgettaire stimulering op tafel.

Al bij al hebben we onze vooruitzichten voor de VS-economie in 2020 lichtjes opgetrokken van -3,6% tot -3,5% en van 4,2% tot 4,4% in 2021. Dat weerspiegelt vooral de impact van een sterker vierde kwartaal van 2020. Een verdere verhoging van de vooruitzichten voor 2021 kan nodig zijn, in het bijzonder als er een agressievere begrotingsstimulus komt tijdens de Biden-administratie. De VS-economie zal het outputniveau van vóór de pandemie al in 2021 bereiken. Nadien zal de economische groei vertragen tot een matige 2,5% in 2022, wat evenwel nog altijd meer is dan het groeipotentieel op lange termijn.

Kader 2 – Politiek in de VS: turbulent, maar geen impasse

6 januari 2021 had een dag moeten zijn die meer duidelijkheid bracht over het politieke landschap in de VS. Door beide zetels te winnen in de senaatsverkiezingen in Georgia, verzekerden de Democraten zich van een nipte meerderheid in beide kamers van het Congres. Ze hebben nu 50 van de 100 senaatszetels, maar verkozen vicepresident Kamala Harris geeft de doorslag in geval van staking van stemmen. Zo zal Biden als president dus enige speelruimte hebben om zijn beleidsagenda te realiseren, al zal het doorvoeren van ingrijpende hervormingen nog altijd een complexe aangelegenheid zijn. Vooral als de filibusterregel in de Senaat overeind blijft. Die regel laat de wetgevers toe om de stemming over een wet uit te stellen, tenzij 60 senatoren beslissen om toch te stemmen.

De verkiezingsuitslag in Georgia werd evenwel overschaduwd door de gebeurtenissen die zich voordeden tijdens de bekrachtiging van de resultaten van de presidentsverkiezing door het Congres. Door een einde te maken aan Trumps pogingen om die resultaten te betwisten, had ook die bekrachtiging moeten bijdragen tot grotere duidelijkheid over het politieke landschap. De bestorming van het Capitoolgebouw door Trump-aanhangers bracht de Amerikaanse politiek evenwel in een nieuwe toestand van verwarring. Verscheidene ambtenaren van het Witte Huis namen ontslag en de Democraten hebben in het Huis van Afgevaardigden een nieuwe impeachment-procedure gestart. Het ministerie van Justitie heeft laten verstaan dat het niet uitgesloten is dat een onderzoek wordt gestart naar de rol van Trump in de bestorming. Momenteel is het onduidelijk of deze ontwikkelingen de twee politieke partijen verder uit elkaar zullen drijven. De gebeurtenissen worden vrij unaniem veroordeeld, maar er is geen consensus over wie er verantwoordelijk is en hoe er best verder wordt mee omgegaan.

Biden wacht bijgevolg geen gemakkelijke job, wanneer hij op 20 januari zijn ambt opneemt. Behalve met de gespannen politieke situatie, worden de VS ook geconfronteerd met een voortdurende toename van het dagelijkse aantal coronabesmettingen en -doden. Het economisch herstel zal zich naar verwachting wel doorzetten, maar blijft toch fragiel, gelet op het verlies van 140.000 jobs in december. Gelukkig verlengt het nieuwe stimuleringspakket van 900 miljard dollar (4% van het bbp) twee programma’s die de werkloosheidsuitkeringen uitbreiden. Die programma’s zouden aan het einde van het jaar zijn afgelopen, maar zijn met elf weken verlengd. Het gaat onder meer over de verlenging van werkloosheidsvergoedingen voor zelfstandigen en werknemers met losse contracten, zonder vaste arbeidsovereenkomst, en over de financiering van extra weken werkloosheidssteun, na afloop van de normale vergoedingen volgens de statelijke regelingen. Het nieuwe stimuleringspakket voert tot midden maart ook een bijkomende werkloosheidsregeling in van 300 dollar per week. Dat is de helft van de extra steun die de CARES Act gaf tijdens de eerste golf en afliep eind juli 2020. Naast de werkloosheidsvergoedingen bevat het nieuwe pakket ook een premie van 600 dollar voor individuen met een jaarlijks inkomen van 75.000 dollar of minder. Het heropent het loonsubsidieprogramma voor kleine ondernemingen, verlengt het uitstel voor de betaling van loonbelastingen en voorziet nog financiële steun voor tal van andere groepen, zoals theaters, feestzalen, scholen, kinderopvangdiensten en ziekenhuizen.

Verwacht wordt dat de Democraten nog meer stimuleringsmaatregelen zullen nemen als Biden eind januari de macht heeft overgenomen. Waarschijnlijk worden dan nog bijkomende premies voor individuen voorzien, en komt er een verlenging van de werkloosheidsregeling tot na maart en een verlenging van de steun aan staten en lokale overheden (een knelpunt in de laatste onderhandelingen, omdat de Republikeinen er fel tegen gekant zijn). Maar hierover zullen de Democraten ook onderling nog moeten onderhandelen, terwijl de Republikeinen allicht tegen grotere overheidstekorten zullen pleiten, nu de Democraten aan de macht zijn. Kortom, de Democratische meerderheid suggereert dat een politieke patstelling is vermeden. Maar dat betekent nog niet dat de VS-politiek in rustig vaarwater is terechtgekomen.

Herstel in China blijft op dreef

In China blijft het economisch herstel op dreef, ondanks een normalisatie van het groeitempo na de krachtige opvering in de tweede jaarhelft van 2020. De jaarstijging van de industriële productie stabiliseerde op ongeveer 7% in de maanden september tot november. Ondertussen won het herstel van de kleinhandelsverkopen aan kracht. De jaarstijging hiervan liep op van 4,3% in oktober tot 5% in november. Zowel in de industrie als in de diensten viel het ondernemersvertrouwen in december lichtjes terug. Maar beide indicatoren zitten nog altijd ruim boven de drempelwaarde die op economische expansie wijst.

Ook de cijfers over de internationale handel, in het bijzonder die over de uitvoer, suggereren dat het herstel op schema blijft. In dollars uitgedrukt, lag de uitvoer in december 18,1% hoger dan een jaar eerder. Het herstel van de uitvoer is krachtiger dan dat van de invoer. Dat is illustratief voor de dubbele snelheid van het herstel van de binnenlandse economie in China. Het wordt getrokken door de investeringen in de industriële productie, terwijl het herstel van de consumptie en de kleinhandelsverkopen achterophinken. Niettemin is ook de consumptiegroei in de voorbije maanden versneld. Dat komt tot uiting in het herstel van de invoer. Uitgedrukt in dollar lag die in december 6,5% hoger lag dan een jaar voordien (figuur 5).

Het krachtige herstel bracht het outputniveau van de Chinese economie nu al terug boven het pre-pandemiepeil. Voor 2020 rekenen we op een gemiddelde jaargroei van het reële bbp van 2,1%. Dat contrasteert fel met de cijfers in de belangrijkste ontwikkelde economieën. Voor 2021 verwachten we een sterk, doch wegens de overloopeffecten ietwat mechanisch sterk, gemiddeld groeicijfer van 8,5%. Dat zal in 2022 worden gevolgd door een meer gematigde, maar toch nog robuuste 5,2%, aangezien de structurele vertraging van de groei van de Chinese economie zich zal doorzetten.

Het krachtige herstel van de Chinese economie kan, in combinatie met aloude structurele uitdagingen, de Chinese centrale bank voor een beleidsdilemma plaatsen. Het relatief krachtig economisch herstel en de beperkte monetaire versoepeling hebben in 2020 een sterke appreciatie van de RMB tegenover de USD uitgelokt. Sinds eind mei bedroeg die ongeveer 10%. Gelijktijdig is de inflatie in China in de voorbije maanden gestaag gedaald. In november belandde ze met -0,5% zelfs even in deflatoir territorium. De inflatie-afkoeling werd grotendeels in de hand gewerkt door de normalisatie van de voedingsprijzen, die in de komende maanden allicht zal uitdoven. Maar ook de kerninflatie is gedaald, weliswaar minder, en ook de sterke RMB zal de inflatie in 2021 laag houden.

Toch wordt over het algemeen niet verwacht dat het beleid verder zal worden versoepeld. De kredietrisico’s blijven groot in de Chinese economie, in het bijzonder voor de staatsbedrijven die zwaar in de schulden zitten, en in de vastgoedmarkt. Deze sluimerende risico’s en de verwachting dat het economisch herstel zich in 2021 zal bestendigen zullen de centrale bank op middellange termijn allicht aan de zijlijn houden. Ze zal op de appreciatie van de RMB eerder met gerichte instrumenten reageren.

Monetair beleid ondersteunt herstel

De belangrijkste centrale banken deden vorig jaar uitzonderlijke inspanningen om de financiële gevolgen van de pandemie te verzachten. Het erg accommoderende monetair beleid ging bovendien gepaard met een omvangrijke budgettaire stimulering. Het macro-economisch beleid is dus sterk gecoördineerd. Dat staat in scherp contrast met de ervaring tijdens de financiële crisis in 2008. Gelet op het ongeziene karakter en de ongeziene omvang van de pandemieschok, verwachten we dat het monetair beleid langs beide zijden van de Atlantische Oceaan nog ten minste tot eind 2022 onveranderd zal blijven. Hierdoor zal het de gunstige financiële omstandigheden handhaven en het post-pandemieherstel ondersteunen.

In de eurozone heeft de ECB in december de steun van het monetair beleid uitgebreid. Zoals algemeen verwacht, heeft de beleidsraad het pandemiegerelateerde opkoopprogramma verhoogd, met 500 miljard euro tot 1,85 biljoen euro, en met negen maanden verlengd tot maart 2022. De herkalibratie van het beleidsinstrumentarium omvatte ook bijkomende steun via de gerichte herfinancieringen op lange termijn voor de banken. Daarbij werd de periode van gunstigere voorwaarden met twaalf maanden verlengd tot juni 2022. De beleidsrentes bleven onveranderd en de commentaren over het te verwachten monetair beleid in de toekomst (forward guidance) bleven herhalen dat de huidige lage renteniveaus zullen worden gehandhaafd tot wanneer de inflatievooruitzichten significant zijn verbeterd.

In lijn met onze inflatievooruitzichten, verwachten we dat de ECB haar beleidsrentes ten minste tot eind 2022 op het huidige niveau zal houden. In december bedroeg de inflatie -0,3% en over gans 2020 bedroeg ze gemiddeld 0,3%. De vooruitzichten op korte termijn blijven overschaduwd door een resem eenmalige factoren, zoals de impact van het uitdoven van de btw-verlaging in Duitsland en het uitstel van de koopjesperiode in Frankrijk. Ook de impact van de virusdynamiek blijft onzeker.

We verwachten dat de inflatie in de nabije toekomst zal opveren door de basiseffecten van de energieprijs. De onderliggende inflatiedruk zal echter zeer beperkt blijven, zowel omwille van cyclische elementen als van de structureel desinflatoire krachten. We verwachten een gemiddelde inflatie van 1% voor 2021 en van 1,3% voor 2022. Dat betekent dat, ten minste in de twee volgende jaren, de inflatiedoelstelling niet zal worden gehaald.

We verwachten dat de Fed, net als de ECB, de economie zal blijven ondersteunen en de Fed funds rente tot ten minste 2022 op het huidige dieptepunt zal houden. In december liet het beleidscomité het aankoopprogramma van financiële effecten ongewijzigd, maar stelde ze haar communicatie over het te verwachten beleid (forward guidance) bij door het tijdskader voor het aankoopprogramma aan haar beide beleidsdoelstellingen te koppelen. Samen met de meest recente commentaren en toespraken suggereert deze stap dat de doelstelling van maximale werkgelegenheid voorrang heeft gekregen op die van prijsstabiliteit.

Ondertussen is de inflatiedynamiek in de VS relatief stabiel gebleven tijdens het verloop van de pandemie. In 2020 bedroeg de inflatie gemiddeld 1,3% en voor 2021 verwachten we een toename tot 2%. Er bestaat evenwel een risico dat de inflatie hoger uitvalt, in het bijzonder wanneer de Biden-administratie een agressiever begrotingsbeleid zou voeren. Dan zou de inflatiedoelstelling van 2% lichtjes overschreden worden. De beleidsmakers hebben evenwel te kennen gegeven dat ze dat enige tijd zouden tolereren, ter compensatie voor de recente periode van lagere inflatie. Hoe de ‘inflatiegap’ in het nieuwe beleidskader zal worden gedicht, blijft evenwel erg onzeker. Het blijft afwachten wat dit in de praktijk zal betekenen.

Alle historische koersen/prijzen, statistieken en grafieken zijn up-to-date, tot en met 11 januari 2021, tenzij anders vermeld. De verstrekte posities en prognoses zijn die van 11 januari 2021.