Economische Vooruitzichten december 2025

Lees de volledige publicatie hieronder of klik hier om de PDF te openen.

- Het aanhoudend hoge aanbod zet de energieprijzen onder neerwaartse druk. Dat was het duidelijkst zichtbaar in de aardgasprijzen, die vorige maand met 7% daalden tot 29 EUR per MWh, dankzij het hoge LNG-aanbod uit de VS. Ook de olieprijzen bleven dalen, met 2,6% tot 62 USD per vat. Door het hoge aanbod buiten de OPEC+ en de recente verhoging van de productiequota door de OPEC+ is er sprake van een overaanbod op de oliemarkt. Net als de energieprijzen zijn ook de voedselprijzen gedaald, met 1,5% op maandbasis en 2% op jaarbasis, onder meer onder invloed van de sterke daling van de suiker- en zuivelprijzen.

- De inflatie in de eurozone bleef in november onveranderd op 2,1%. Binnen de niet-kerncomponenten werd een daling van de voedingsinflatie gecompenseerd door een stijging van de energie-inflatie (veroorzaakt door basiseffecten) De kerninflatie stabiliseerde op 2,4%, waarbij een daling van de goedereninflatie werd gecompenseerd door een stijging van de diensteninflatie. Gezien de lagere olie- en gasprijzen handhaven we onze prognose voor de eurozone-inflatie van 2,1% voor 2025, terwijl we die voor 2026 verlagen van 1,8% naar 1,6%.

- De economie van de eurozone is zich aan het herstellen. De bbp-groei in het derde kwartaal werd naar boven herzien tot een gezonde 0,3% op kwartaalbasis. De groei werd vooral door sterke bruto-investeringen en overheidsconsumptie gegenereerd. De particuliere consumptie blijft zwak, aangezien de spaarquote van de huishoudens hoog blijft. Op de arbeidsmarkt zien we tekenen van verzwakking. We handhaven onze groeiprognoses van 1,4% en 1,0% voor respectievelijk 2025 en 2026.

- De Amerikaanse economie begint tekenen van verzwakking te vertonen. Het meest opvallend is de matiging van de consumentenbestedingen, die in september stabiel bleven. De zwakke autoverkopen en het lage consumentenvertrouwen wijzen op een verdere verzwakking in de toekomst. Nu de werkloosheidsgraad van 4,4% naar 4,6% is gestegen, blijkt ook de arbeidsmarkt stilaan in minder goede doen. De indicatoren inzake het ondernemersvertrouwen wijzen niettemin op economische veerkracht in de komende kwartalen. We handhaven onze prognoses van 1,9% en 1,7% voor de Amerikaanse groei in respectievelijk 2025 en 2026. Ook de inflatie in de VS lijkt haar hoogtepunt te hebben bereikt, met voorlopende indicatoren die wijzen op een minder sterke prijsdynamiek in de toekomst. Wij gaan uit van een inflatie van 2,7% in 2025 en 2,6% in 2026.

- De Chinese economie vertraagde in het vierde kwartaal allicht verder. Sentimentindicatoren, industriële productie, detailhandel en investeringen wijzen allemaal op een afnemend momentum. Of er in 2026 een bescheiden herstel volgt, hangt af van de omvang en de aard van de stimulusmaatregelen die de regering zal nemen. Gezien de aanhoudende aanzienlijke tegenwind voor de economische groei, blijven wij ervan uitgaan dat de reële bbp-groei in 2025 net onder de groeidoelstelling van de regering op 4,9% zal uitkomen, alvorens in 2026 te vertragen tot 4,4%.

- De monetaire beleidskeuzes blijven uiteenlopen. De ECB hield haar depositorente in december op 2%, aangezien de economie van de eurozone zich in een “goede positie” bevindt, met een inflatie die rond de doelstelling schommelt. Wij verwachten dat deze rente van 2% in 2026 gehandhaafd zal blijven. De Fed daarentegen bevindt zich in een lastig parket, aangezien de inflatie ruim boven de doelstelling blijft, terwijl de arbeidsmarkt verzwakt. Desondanks besloot de Fed in december om haar beleidsrente te verlagen. We verwachten nog twee renteverlagingen in het komende kwartaal, waardoor de beleidsrente op een neutraal niveau van 3,125% komt te liggen

De wereldwijde handelsspanningen namen vorige maand opnieuw af doordat de VS zijn handelsbeleid versoepelde. In een poging om de binnenlandse bezorgdheid over de betaalbaarheid van goederen weg te nemen, breidde de regering-Trump de lijst met producten die zijn vrijgesteld van wederzijdse invoerheffingen uit. De focus lag op de invoer van voedingsproducten, zoals rundvlees, koffie en exotisch fruit. De VS kondigde ook een akkoord aan met Zwitserland, waarbij het invoertarief voor Zwitserse goederen werd verlaagd van 39% naar 15%. Er werden ook akkoorden aangekondigd met Argentinië, Guatemala, El Salvador en Ecuador, maar de details daarvan zijn nog onduidelijk. Door deze recente wijzigingen daalde het effectieve invoertarief van de VS van 17,9% naar 16,8%.

De lagere tarieven en de verminderde handelsonzekerheid zullen de wereldwijde economie, die aan het verzwakken is, enigszins ondersteunen. Deze verzwakking is het duidelijkst zichtbaar in China, waar de ‘anti-involutiecampagne’ de investeringen lijkt te hebben geschaad. De detailhandel en de industriële productie blijven zwak. Ook de aanhoudende problemen in de vastgoedsector blijven het vertrouwen drukken. Ook in de VS begint de economie tekenen van verzwakking te vertonen. De consumptie stagneerde in september en de arbeidsmarkt lijkt in minder goede doen. Desondanks is de Amerikaanse economie verrassend veerkrachtig, tegen de achtergrond van het toegenomen protectionisme van de regering-Trump.

In tegenstelling tot de VS en China herstelt de Europese economie zich geleidelijk. De consumptie blijft evenwel zwak en er zijn grote verschillen tussen de lidstaten. De economische verschillen tussen de VS en de eurozone leiden ook tot verschillen inzake het gevoerde monetaire beleid. Terwijl de ECB haar beleidsrente ongewijzigd liet, verlaagde de Fed haar beleidsrente in december opnieuw.

Het hoge aanbod blijft de energieprijzen onder druk zetten

De olieprijzen zijn vorige maand verder gedaald, met 2,6% tot 62 USD per vat. De prijzen liggen nu 13% lager dan een jaar geleden. De markten verwachten dat het huidige overaanbod tot ver in 2026 zal aanhouden. Deze verwachting werd bevestigd door een belangrijke wijziging in de olieraming van de OPEC voor volgend jaar. Die veroorzaakte op de dag van publicatie van het rapport een daling van 4%. Terwijl het kartel in voorgaande maanden nog een olietekort had voorspeld, verwacht het nu dat de markt in 2026 een overschot zal vertonen. De afbouw van de productieverlagingen door de OPEC+ is grotendeels verantwoordelijk voor dit overaanbod. Sinds maart heeft het kartel zijn productiequotum met bijna 2,7 miljoen vaten per dag verhoogd. Ook het aanbod van niet-OPEC+-landen is aanzienlijk gestegen. Het overaanbod op de markten verklaart waarom recente geopolitieke gebeurtenissen (spanningen in Venezuela, ontwikkelingen in Oekraïne en Rusland,...) een beperkt effect hebben op de olieprijzen.

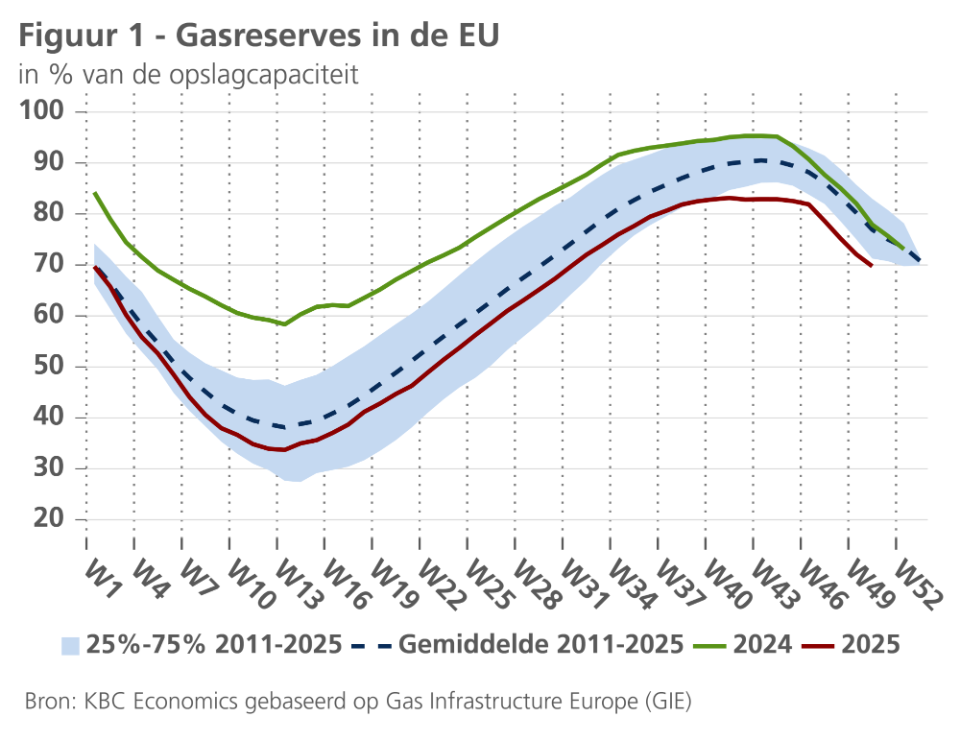

Ondanks het koude weer zijn ook de gasprijzen in november aanzienlijk gedaald. Eind november bedroegen ze 29 EUR per MWh, 7% minder dan de maand ervoor. De hogere LNG-uitvoer van de VS en de lagere vraag naar LNG in Azië (vooral China) oefenen een neerwaartse druk uit op de TTF-prijzen. Dat verklaart waarom de prijzen onder controle blijven, ook al blijven de gasreserves van de EU onder hun historische gemiddelde (zie figuur 1).

Net als de energieprijzen zijn ook de voedingsprijzen voor de derde maand op rij gedaald. De prijzen daalden vorige maand met 1,5% en liggen nu 2% lager dan een jaar geleden. De daling wordt veroorzaakt door een sterke daling van de suiker- en zuivelprijzen als gevolg van een toename van het aanbod. De graanprijzen stegen vorige maand licht, maar liggen nog altijd 5,3% lager dan een jaar geleden. Goede oogsten in onder meer Argentinië en Australië en recordoogsten van rijst in Azië hebben de graanprijzen doen dalen. De vleesprijzen zijn daarentegen met 4,9% gestegen ten opzichte van een jaar geleden, grotendeels als gevolg van de sterke vraag.

Meevallende groei in eurozone

In de eurozone werd de groei van het reële bbp in het derde kwartaal (tegenover het tweede kwartaal) lichtjes opwaarts herzien van 0,2% tot 0,3%. Uit de samenstelling van de groei naar de bestedingscomponenten blijkt dat (exclusief Ierland) overheidsconsumptie de belangrijkste groeibijdrage leverde, gevolgd door investeringen en particuliere consumptie. Voorraadafbouw leverde een negatieve bijdrage. Vanuit het sectorstandpunt bekeken, leverden de dienstensectoren in de meeste grote(re) landen de grootste bijdrage tot de groei en was de groeibijdrage van de verwerkende nijverheid beduidend kleiner. In Duitsland was deze laatste zelfs sterk negatief.

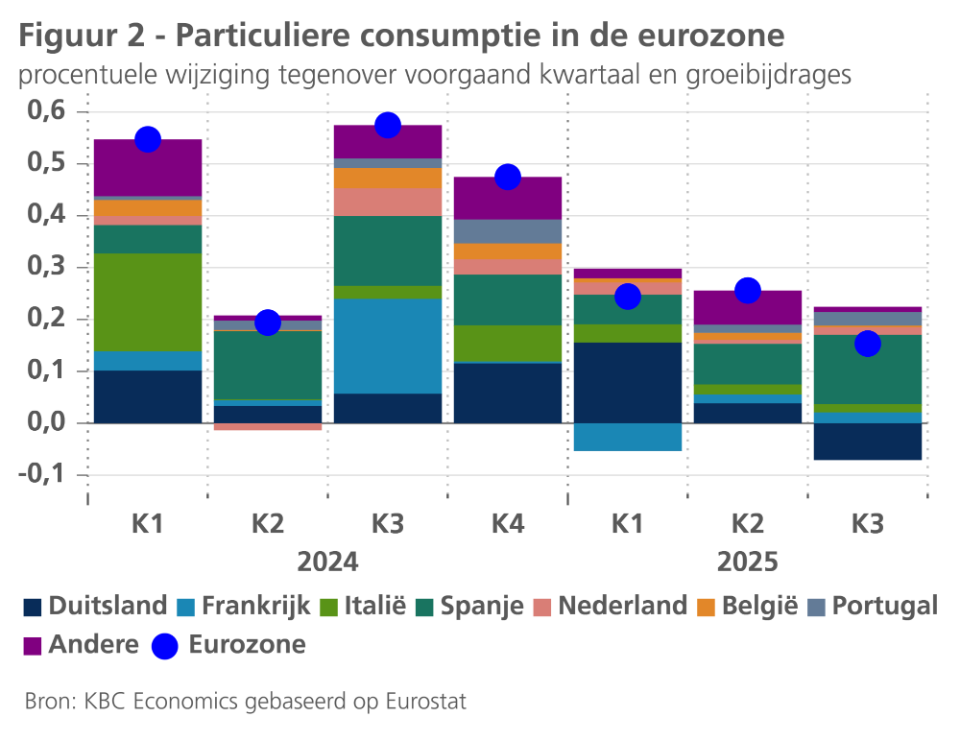

Het valt op dat de kwartaalgroei van de gezinsbestedingen in de voorbije vijf kwartalen geleidelijk is afgenomen (zie figuur 2). Die groei werd in hoofdzaak door de Spaanse consument overeind gehouden, terwijl vooral de Duitse consument het in het derde kwartaal volledig liet afweten. Over het algemeen hield de consument in de eurozone de vinger op de knip, ondanks de koopkrachtstijging van de lonen en de netto-banencreatie. In het derde kwartaal waren 278.100 meer mensen aan het werk dan een kwartaal eerder, een toename met 0,2%. In vergelijking met een jaar eerder bedroeg de stijging ruim 1 miljoen of 0,6%. Kennelijk hield het lusteloos vertrouwen, dat slechts moeizaam verbetert, de spaarneiging van de gezinnen op een historisch hoog peil.

Terugblikkend op 2025 valt anderzijds op dat de economie beter dan verwacht weerstand heeft geboden aan de grote geopolitieke onzekerheid en de escalerende handelsspanningen met de VS in de eerste jaarhelft. De verwachting is dat de binnenlandse vraag opnieuw zal verstevigen wanneer in 2026 een aanzienlijk soepeler begrotingsbeleid in Duitsland, samen met de besteding van de laatste schijven van de Next Generation EU-transfers, tegengewicht zal bieden voor de groei-afremmende impact van begrotingssaneringen in andere landen. Ook de voorbije versoepeling van het monetair beleid zal, zoals gebruikelijk met enige vertraging, de economie nog verder aanwakkeren.

Het producentenvertrouwen in de eurozone bleef in november alvast verbeteren, al was dat uitsluitend in de diensten en de bouw het geval. In de verwerkende nijverheid viel het lichtjes terug. Ontgoochelend was de lichte terugval, na de opvering in oktober, van de verwachtingen bij de Duitse ondernemers, zoals opgetekend in de Ifo-enquêtes. Het herinnert eraan dat de malaise in de Duitse economie nog niet is overwonnen en dat de verwachte beterschap zich allicht slechts geleidelijk zal manifesteren.

We handhaven onze verwachting van een geleidelijke versteviging van de binnenlandse vraag in de eurozone vanaf het laatste kwartaal van 2025 en vooral in de loop van 2026. De slechts aarzelende verbetering van het consumentenvertrouwen suggereert dat de consumptiemotor maar geleidelijk naar een hoger toerental zal schakelen. Maar mochten gezinnen hun momenteel erg hoge besparingen forser dan verwacht terugschroeven, bestaat ook de kans dat de groeiversteviging sterker wordt dan hier vooropgesteld.

We hebben onze verwachtingen voor de gemiddelde reële bbp-groei in de eurozone ongewijzigd gelaten op 1,4% voor 2025 en 1,0% in 2026. Het hogere gemiddelde groeicijfer voor 2025 dan voor 2026 is het gevolg van een hoger overloopeffect uit het voorgaande jaar. De groei doorheen het jaar zal in 2026 naar verwachting iets sterker zijn dan in 2025 (1,2% versus 1,1%).

Inflatie in eurozone weer iets hoger

In de eurozone stabiliseerde de inflatie in november op 2,1%. De kerninflatie was in de afgelopen drie maanden stabiel op 2,4%. Al verbergt deze stabilisatie een afkoeling van de goedereninflatie (exclusief energie en voeding) van 0,8% in september tot 0,5% in november, terwijl de diensteninflatie aantrok van 3,2% in september tot 3,5% in november.

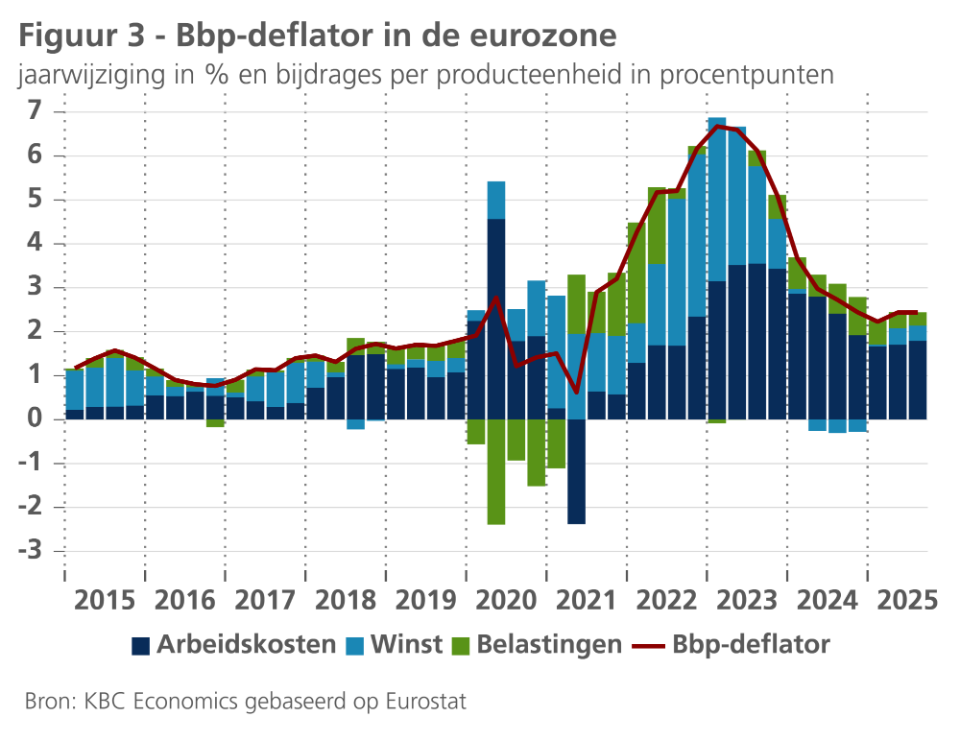

Dat laatste kan in verband worden gebracht met de ontwikkeling van de arbeidskosten per producteenheid. De jaar-op-jaargroei van de loonsom per werknemer stabiliseerde in het derde kwartaal op 4,0%, terwijl de groei van de arbeidsproductiviteit een klein beetje vertraagde. Daardoor leverden de arbeidskosten per producteenheid opnieuw een lichtjes hogere bijdrage tot de inflatie, gemeten aan de hand van de bbp-deflator. De bedrijven konden de lichtjes hogere arbeidskosten immers doorrekenen aan hun afnemers zonder in te teren op de winst per producteenheid (zie figuur 3).

Voor de komende kwartalen mag niettemin een afname van de loonkostendruk op de inflatie worden verwacht. De loonakkoorden blijven immers wijzen op een daling van het loonstijgingstempo, terwijl de groei van de arbeidsproductiviteit allicht op peil zal blijven of nog wat kan verstevigen. Aangezien de arbeidskosten een belangrijke factor van in het bijzonder de diensteninflatie zijn, handhaven we dan ook onze verwachting van nog enige verdere afkoeling van de diensten- en kerninflatie tot zowat 2% tegen de tweede jaarhelft van 2026. Intussen wijzen de futures in vergelijking met een maand geleden op significant lagere energieprijzen voor de komende periode. Op basis daarvan hebben we onze verwachting voor de energieprijsinflatie neerwaarts bijgesteld, waardoor ook onze verwachting voor de totale inflatie in 2026 is verlaagd van 1,8% naar 1,6%. Voor 2025 blijft de verwachting onveranderd op 2,1%.

Amerikaanse economie verzwakt geleidelijk

Nu de shutdown voorbij is, worden er weer officiële cijfers gepubliceerd (zij het met enige vertraging). Tot nu toe zijn die gemengd. Aan de positieve kant groeiden de bestellingen voor duurzame goederen in september in een stevig tempo (+0,5%), wat een goed voorteken is voor de uitgaven inzake apparatuur in de tweede helft van het jaar. Ook is het handelstekort in de zomer aanzienlijk afgenomen, wat de bijdrage van de netto-uitvoer in het derde kwartaal aanzienlijk doet stijgen.

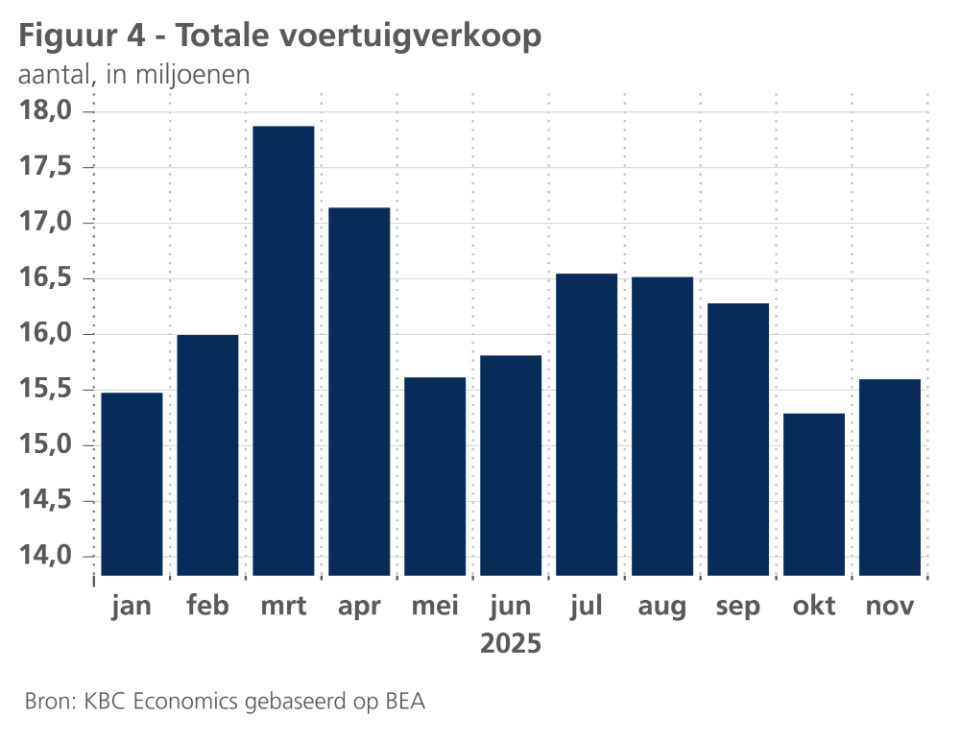

Aan de negatieve kant bleven de reële persoonlijke consumptieve bestedingen in september stabiel (en werden de cijfers voor augustus naar beneden bijgesteld). In het derde kwartaal groeide de consumptie nog altijd met een behoorlijke 0,7%. In het vierde kwartaal zal de consumptie evenwel afnemen. De indicatoren voor het consumentenvertrouwen blijven op een erg laag niveau. Het aflopen van de belastingvoordelen voor elektrische auto's in september woog ook op de autoverkopen in het vierde kwartaal (zie figuur 4). Bovendien kan de shutdown in het vierde kwartaal hebben gewogen op de consumptie van federale werknemers die in de betrokken periode met verlof werden gestuurd. In het eerste kwartaal van 2026 zou die dan weer kunnen opveren.

Er is ook enige verzwakking zichtbaar op de Amerikaanse arbeidsmarkt. De werkloosheidsgraad steeg van 4,4% in september tot 4,6% in november. De banengroei was ook zwak: de ‘non-farm payrolls’ namen de voorbije drie maanden in totaal met slechts 67.000 eenheden toe. Dat lage cijfer werd deels veroorzaakt door een scherpe afname van het aantal federale werknemers in oktober met 162.000. Een aantal van hen accepteerde een aanbod voor uitgesteld ontslag en verdween van de federale loonlijst.

De Amerikaanse economie blijft al met al toch veerkrachtig, ondanks het protectionistische handels- en migratiebeleid. De indicatoren voor het ondernemersvertrouwen geven nog altijd een overwegend positief beeld, vooral voor de uiterst belangrijke dienstensector. We handhaven dan ook onze groeiprognoses van 1,9% voor 2025 en 1,7% voor 2026, wat iets onder het potentieel ligt.

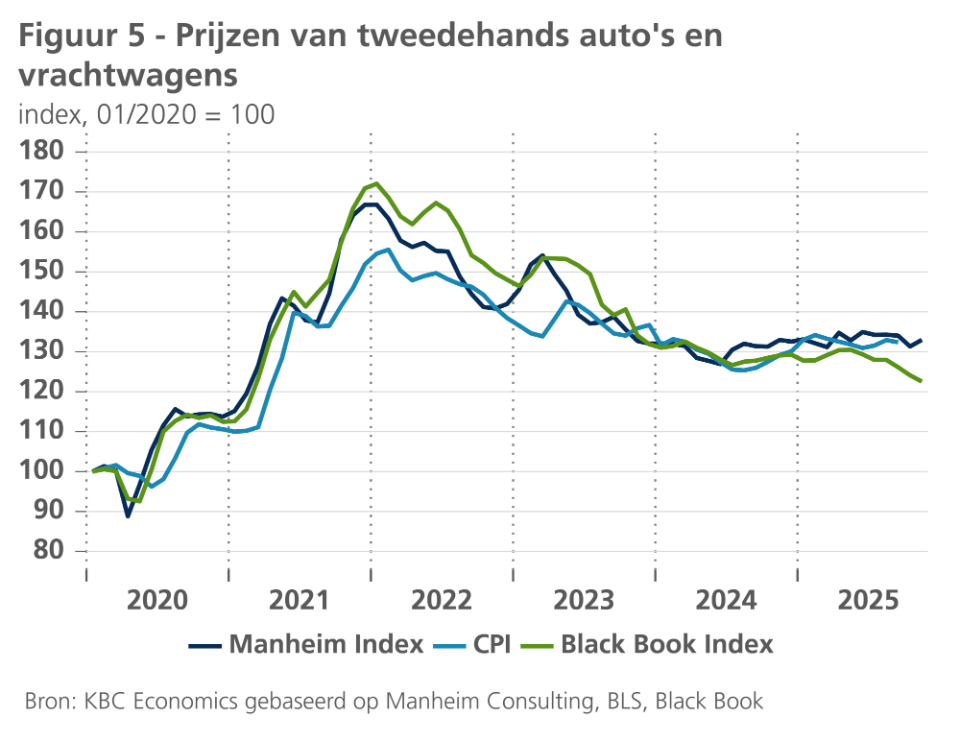

Het effect van het tariefbeleid van Trump op de inflatie is ook geringer dan verwacht. Hoewel de inflatie in de VS in november nog altijd hoog was, met 2,7%, lijkt zij haar hoogtepunt te hebben bereikt. Lagere olieprijzen zullen de energieprijzen doen dalen, terwijl de recente verlaging van de tarieven op bepaalde voedingsmiddelen de voedingsprijsinflatie zou kunnen temperen. Voorlopende indicatoren wijzen ook op een verdere daling van de prijzen voor huisvesting en tweedehandsauto's (zie figuur 5). De lagere loondruk is ook gunstig voor de inflatie in de dienstensector. Daarnaast zijn ook de inflatieverwachtingen van de consument gedaald, hoewel ze nog altijd op een hoog niveau liggen. We verwachten dat de Amerikaanse inflatie in 2025 2,7% zal bedragen en in 2026 2,6%. De risico’s hierbij zijn neerwaarts gericht.

Chinese economie staat onder druk

De Chinese economie vertoont tekenen van een aanhoudende groeivertraging in het vierde kwartaal. De indicatoren voor het ondernemersvertrouwen in de particuliere en officiële sector zijn in november over het algemeen licht gedaald, met uitzondering van de NBS-PMI voor de verwerkende nijverheid, die met 49,2 nog altijd in krimpgebied ligt. De groei van de detailhandel en de industriële productie is in november op jaarbasis verder vertraagd. Daarbij vertoonde vooral de detailhandel een erg zwakke dynamiek (-0,42% op maandbasis). Intussen daalden de investeringen in vaste activa voor de derde maand op rij (-2,6% op jaarbasis in november). Dat wijst erop dat de zogenoemde ‘anti-involutie-inspanningen’ mogelijk een sterker dan verwachte terugval van de investeringen veroorzaken. Deze dynamiek ondersteunt onze visie dat de Chinese bbp-groei verder zal vertragen van 4,8% op jaarbasis in het derde kwartaal tot 4,4% op jaarbasis in het vierde. Dat zou de bbp-groei voor heel 2025 op 4,9% brengen, net onder de officiële 5%-groeidoelstelling van de overheid.

In 2026 zou er ruimte kunnen zijn voor een bescheiden herstel van het groeimomentum. Een en ander zal grotendeels afhangen van de omvang en de aard van de stimulusmaatregelen van de overheid, die op hun beurt waarschijnlijk zullen afhangen van de groeidoelstelling voor 2026. Een doelstelling van 5% zal zonder verdere steun moeilijker te halen zijn, vooral gezien de aanhoudende uitdagingen (zoals de correctie in de vastgoedsector, de zwakke consumptiegroei, overcapaciteit, de vergrijzing en de hoge schuldenlast van lokale overheden en huishoudens). Bovenop deze uitdagingen kan de uitvoer, die in 2024 en 2025 een belangrijke motor voor de groei was, te maken krijgen met nieuwe tegenwind als gevolg van de aanhoudende mondiale spanningen op handelsgebied (hoewel het tijdelijke handelsbestand tussen China en de VS dat in oktober is bereikt de onzekerheid in dit opzicht enigszins vermindert). Gezien deze dynamiek laten we onze groeiprognose voor 2026 ongewijzigd op 4,4%. We laten ook onze gemiddelde jaarlijkse inflatieprognoses voor 2025 en 2026 ongewijzigd op respectievelijk -0,1% en 0,7%. Hoewel de algemene inflatie de voorbije maanden licht is gestegen door de afnemende deflatie van de voedingsprijzen, blijft de deflatoire druk op de economie over het algemeen bestaan. Dat blijkt onder meer uit de nog altijd dalende producentenprijzen (-2,2% op jaarbasis in november).

Fed zet versoepelingscyclus voort

Op 10 december 2025 verlaagde de Fed zoals verwacht haar beleidsrente met 25 basispunten tot 3,625%. De risico’s vormden volgens haar nog altijd een beleidsdilemma, met name het neerwaarts risico voor de arbeidsmarkt en een opwaarts risico voor de inflatie. Volgens Fed-voorzitter Powell bevindt de beleidsrente zich nu in een zone van plausibele schattingen van de neutrale rente. Dat betekent dat volgende renteverlagingen meer data-afhankelijk en dus minder vanzelfsprekend zijn dan tot nu toe het geval was in de periode dat Powell de beleidsrente nog expliciet als (moderaat) restrictief bestempelde. We bevestigen ons scenario dat de Fed haar beleidsrente op de twee volgende beleidsvergadering (van januari en maart) in twee stappen van telkens 25 basispunten naar 3,125% zal verlagen en dan haar versoepelingscyclus zal beëindigen. Dat peil is de mediaaninschatting van de Fed-bestuurders voor de neutrale rente op lange termijn.

Daarnaast bevestigde de Fed expliciet dat de reserves in het financieel systeem zijn afgenomen van ‘overvloedig’ tot ‘ruim’. Het intussen afgelopen beleid van kwantitatieve verstrakking heeft met ander woorden zijn doel bereikt. De Fed lijkt nu echter bezorgd te zijn dat die liquiditeitsafbouw iets te ver is gegaan om bepaalde momenten van extra liquiditeitsbehoeften te kunnen opvangen. Voor de transmissie van het monetair beleid kan dat problemen opleveren wanneer, zoals recent het geval, de daggeldrente boven het doelbereik van de beleidsrente zou stijgen als gevolg van een liquiditeitstekort. Dat zou immers de greep van het Fed-beleid op de geldmarktrente afzwakken en zo de transmissie van het monetair beleid ondermijnen.

Daarnaast verwees Powell ook naar 15 april 2026, de ‘Tax Day’, wanneer een groot aantal belastingbetalingen zullen worden uitgevoerd. De Amerikaanse fiscus ontvangt die bedragen via haar rekening bij de Fed, waardoor die tijdelijk aan de beschikbare liquiditeit op de markt worden onttrokken en zo voor tekorten dreigen te zorgen. Het liquiditeitsprobleem van september 2019, dat het einde van het toenmalige QT-programma inluidde, volgde een vergelijkbaar scenario.

De Fed heeft uit die ervaring geleerd en kondigde daarom na haar jongste beleidsvergadering een nieuw programma van ‘liquiditeitsmanagement’ aan dat deze maand nog van start zou gaan. Om in te spelen op de liquiditeitsbehoeften van de markt, zal de Fed in december kortlopend overheidspapier (vooral ‘T-bills’) kunnen opkopen ten belope van 40 miljard dollar. In de daaropvolgende maanden zou dat bedrag dalen tot circa 20 miljard dollar per maand. Powell benadrukte dat dit louter een deel van het liquiditeitsmanagement is en geen invloed zou hebben op het monetaire beleid van de Fed. Die beleidsneutraliteit van de geplande aankopen van ‘T-bills’ is ongetwijfeld de intentie van de Fed. We kunnen er echter niet naast kijken dat er op die manier niet verwaarloosbare hoeveelheden liquiditeiten in de markt worden geïnjecteerd die onvermijdelijk een neveneffect op de korte en lange rente zullen hebben.

ECB houdt zoals verwacht haar beleidsrente onveranderd

De ECB hield op haar beleidsvergadering van 18 december haar beleidsrente zoals verwacht onveranderd op 2%. We gaan er al sinds geruime tijd vanuit dat dit de bodem van de jongste rentecyclus is. Ook de markt heeft intussen de kans op nog een extra renteverlaging uit voorzorgsoverwegingen vrijwel volledig uitgeprijsd. In tegendeel zelfs, het belangrijkste risicoscenario voor de markt is dat van een eerste renteverhoging in het najaar van 2026. Dat tijdstip lijkt ons evenwel te vroeg, hoewel we de inschatting delen dat de depositorente op 2% eerder aan de onderkant van de neutrale band ligt.

Al onze verwachtingen gaan ervan uit dat er in de komende maanden geen betekenisvolle nieuwe schokken worden toegediend aan de macro-financiële omgeving. Schokken met betrekking tot het internationale monetaire systeem zijn niet uitgesloten en zouden een impact op het scenario hebben. Voorbeelden van dergelijke potentiële schokken zijn nieuwe aandacht voor de Amerikaanse ‘Mar-a-Lago’-plannen, ontwrichtende aanvallen op de onafhankelijkheid van de Fed en oplopende geopolitieke spanningen in verband met het Euroclear-dossier.

Tegen deze achtergrond bevestigen we ons scenario dat de euro geleidelijk verder apprecieert ten opzichte van de dollar. Op wat langere termijn heeft dat te maken met de relatieve waardering van de munten, terwijl op korte termijn ook het kortetermijnrenteverschil tussen de Fed en de ECB een rol speelt.

Hogere termijnpremies stuwen obligatierentes opwaarts

De voorbije weken stegen de obligatierentes forser dan verwacht. Dat was vooral het geval voor de Duitse rente. De voornaamste reden hiervoor was de verdere decompressie van de termijnpremie van de Duitse rente. Het tijdperk van relatieve schaarste van Duitse Bunds lijkt voorbij, waardoor de termijnpremie die beleggers voor die obligaties vragen opwaarts aan het normaliseren is. De recente stijging is dus meer dan enkel tijdelijke volatiliteit. Ook de aanhoudende opwaartse trend van de Duitse reële tienjaarsrente wijst in die richting en bevestigt ons scenario dat die opwaartse normalisatie nog enige tijd kan doorgaan.

Per saldo bevestigen we het verwachte pad voor de Amerikaanse tienjaarsrente. Vermits de Duitse tegenhanger echter forser en sneller is gestegen dan wij hadden verwacht, verhogen we het verwachte pad voor 2026. We verwachten met andere woorden een verdere geleidelijke stijging van de Duitse tienjaarsrente tot circa 2,90% eind 2026.

Intra-EMU spreads brokkelen verder af

De voorbije maand daalden de renteverschillen van overheidsobligaties uit de eurozone ten opzichte van Duitsland verder. Deze rentes stegen met andere woorden minder snel dan de Duitse. Verklarende factoren zijn onder meer het geruststellende bestaan van het Transmissie Protection Instrument (TPI) van de ECB en het verwachte (moderate) conjunctuurherstel in de eurozone. Vooral de hogervermelde termijnpremie op Duitse overheidsobligaties speelt een belangrijke rol, als gevolg van de sterk toegenomen schulduitgifte van het Duitse schuldagentschap om de geplande Duitse budgettaire stimulus te financieren.

Alle historische koersen/prijzen, statistieken en grafieken zijn up-to-date, tot en met 15 december 2025, tenzij anders vermeld. De verstrekte posities en prognoses zijn die van 15 december 2025.