Franse risicopremies naderen Italiaanse

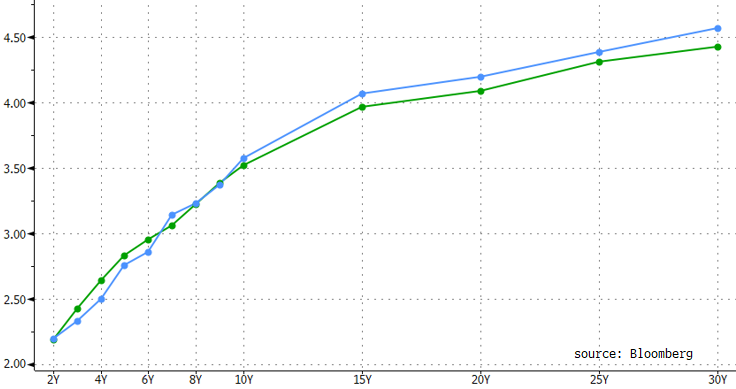

De rente op tienjarig Frans overheidspapier evenaart bijna die voor Italië. Het verschil, luttele basispunten, is op een handvol uitzonderingen na het kleinst sinds de invoering van de euro in 1999. Op de meeste kortere looptijden (<10 jaar) noteert de Franse rente al boven de Italiaanse variant.

De beweging weerspiegelt het oplopende kredietrisico dat investeerders aan Frankrijk koppelen. Ze is al enkele jaren aan de gang. Vervroegde verkiezingen in de zomer van 2024, de politieke chaos in de nasleep ervan, amechtige groei en almaar dramatischere publieke financiën werkten als brandversneller. Die combinatie was lang Italië in een notendop maar beschrijft vandaag evengoed, zo niet nog meer, Frankrijk. De laatste ruk hoger van de Franse risicopremies volgt uit de aankondiging van eerste minister Bayrou eerder deze week. Met een vertrouwensstemming op 8 september toetst hij de parlementaire appetijt voor zijn besparingsplan af. De cijfers liegen er niet om: het gat in de begroting bedroeg vorig jaar 5.8% van het bbp. Bayrou voorziet in een afbouw tot 4.6% eind 2026. Maar de Franse minderheidsregering heeft de steun van de oppositie nodig om de dringende fiscale consolidatie door te voeren. Die is er nergens in het politieke spectrum: van Rassemblement National over de socialisten en de groenen tot aan La France insoumise. De val van de regering is quasi-zeker en wekt dezelfde negatieve spiraal op van vorig jaar. De nakende politieke impasse dreigt de overheidsfinanciën nog verder uit koers te slaan. Een Franse tienjaarsrente hoger dan de Italiaanse is dan een kwestie van tijd.

Het thema van slecht beheerde financiën en het politiek onvermogen (of onwil) om daar iets aan te doen brengt de markt in een Pavlov-reflex altijd bij het Verenigd Koninkrijk. Ongeacht de bron, de Verenigde Staten, Japan of zoals nu Frankrijk, Britse obligaties delen mee in de klappen. Obligaties met zeer lange looptijden zijn in deze de meest kwetsbare. De Britse 30-jarige rente flirtte gisteren en eergisteren met een slot (+/- 5.6%) aan de hoogste niveaus sinds 1998 en krijgt vandaag amper respijt (5.58%).

De begrotingsopmaak door minister van financiën Reeves wordt zo nog maar eens bemoeilijkt. De Britse rentestijging zorgt voor een slechter startpunt met een nog beperktere fiscale manoeuvreerruimte dan al het geval was. Dat gapende gat (volgens sommige inschattingen zo’n £27 miljard) dichtrijden is zoals het vat der Danaïden vullen: elke inspanning die Reeves levert, sijpelt elders opnieuw weg. Besparingen worden ondermijnd door een revolterende Labour-achterban terwijl het negatief effect van belastingverhogingen op de al slabakkende economie de inkomsten ervan minstens tempert. Hoe Reeves eind oktober, ten laatste begin november de balans weet te houden tussen het vrijwaren van de economie, publieke opinie, de eigen achterban én financiën is een raadsel. Moeilijke beslissingen zijn onvermijdelijk en we vrezen dat Britse activa – overheidsobligaties en het pond – daar in het najaar de gevolgen van zullen dragen.

Franse (groen) en Italiaanse (blauw) rentecurve: meeste korte looptijden in Frankrijk nu al hoger dan in Italië.