Les primes de risque françaises se rapprochent des primes italiennes

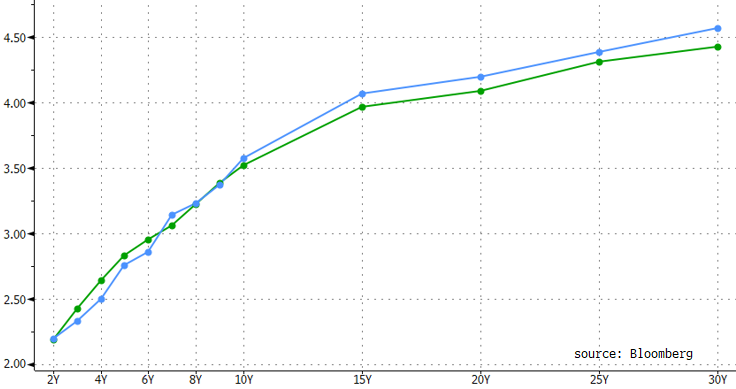

Les emprunts d'État à 10 ans français affichent désormais un taux quasiment équivalent à celui des obligations italiennes. À quelques exceptions près, jamais l’écart entre les deux, à peine quelques points de base (pb), n'avait été aussi faible depuis l’introduction de l’euro en 1999. Sur la plupart des échéances plus courtes (moins de 10 ans), les taux français sont déjà plus élevés que leurs équivalents italiens.

Ce mouvement est le reflet du risque de crédit accru que les investisseurs associent à la France. Un mouvement enclenché depuis déjà plusieurs années. Les élections anticipées de l’été 2024, le chaos politique qui en a découlé, la croissance anémique et l'état de plus en plus dramatique des finances publiques ont encore jeté de l'huile sur le feu. Cette combinaison a longtemps résumé la situation en Italie, mais elle décrit aujourd’hui tout autant, si ce n’est davantage, celle de la France. La dernière hausse des primes de risque françaises a eu lieu après l’annonce faite plus tôt cette semaine par le Premier ministre, François Bayrou, de la tenue, le 8 septembre, d'un vote de confiance au Parlement au sujet de son plan d'économies. Les chiffres ne mentent pas : le déficit budgétaire s’est élevé à 5,8 % du PIB l’année dernière. Bayrou prévoit de ramener progressivement celui-ci à 4,6 % d'ici fin 2026. Mais le gouvernement minoritaire a besoin du soutien de l’opposition pour pouvoir mener à bien cette consolidation budgétaire tant nécessaire. Or, aucun parti politique (du Rassemblement national à la France insoumise, en passant par les socialistes et les écologistes) n'a l'intention de le suivre. La chute du gouvernement est donc quasiment certaine, ce qui provoquera la même spirale négative que celle que nous avons connue l’année dernière. Et l’impasse politique qui s'annonce risque de faire dérailler encore davantage les finances publiques. Ce n'est par conséquent qu'une question de temps avant que le taux à 10 ans français ne dépasse son pendant italien.

Le thème des finances mal gérées et de l’incapacité (du manque de volonté) politique à y remédier ramène toujours le marché, dans un réflexe pavlovien, au Royaume-Uni. Quelle que soit la source des problèmes (les États-Unis, le Japon ou, comme c’est le cas aujourd’hui, la France), les obligations britanniques en subissent toujours les contrecoups, en particulier les très longues échéances. Hier et avant-hier, le taux à 30 ans britannique a pratiquement clôturé la séance (+/- 5,6 %) à ses niveaux les plus élevés depuis 1998 et la situation ne s'est pas vraiment améliorée aujourd’hui (5,58 %).

La tâche de la ministre des Finances Rachel Reeves, qui doit élaborer le budget, est donc devenue encore plus compliquée. La hausse des taux britanniques rend la situation de départ encore plus défavorable, avec une marge de manœuvre budgétaire encore plus limitée qu’auparavant. Combler le déficit (environ 27 milliards de livres sterling selon certaines estimations), revient à remplir le tonneau des Danaïdes : chaque fois qu'une mesure est prise par Reeves, ses effets sont neutralisés d'une manière ou d'une autre. Les économies sont mises à mal par le mécontentement de plus en plus grand de la base travailliste et ce, alors que l'incidence des hausses d’impôts sur une économie déjà en difficulté a un effet pour le moins négatif sur les recettes qu'elles sont censées dégager. Comment Reeves parviendra, fin octobre ou au plus tard début novembre, à trouver une solution qui permettra de préserver à la fois l’économie, l’opinion publique et celle de ses propres partisans et les finances est pour le moment un mystère. Des décisions difficiles devront inévitablement être prises et nous craignons que les actifs britanniques – obligations d’État et livre sterling – en subissent les conséquences cet automne.

Courbe des taux française (verte) et italienne (bleue) : la plupart des échéances courtes sont déjà à des niveaux plus élevés en France qu’en Italie.