Regionale overheidsfinanciën onder de loep

Het Belgische Instituut voor de Nationale Rekeningen (INR) publiceerde midden oktober nieuwe geactualiseerde cijfers inzake de financiën van de verschillende Belgische overheidsniveaus. Ze geven onder meer inzicht in de bijdrage van de regionale overheidsfinanciën tot het federale niveau alsook een inkijk in hun onderliggende dynamiek.

Tussen 2022 en 2024 nam het gezamenlijke overheidstekort opnieuw toe van 3,6% tot 4,4% van het bbp. In belangrijke mate is dit het gevolg van oplopende tekorten bij de gemeenschappen en gewesten. Concreet bestond het gezamenlijke tekort in 2024 voor 2,7 procentpunten bbp uit het tekort van de federale overheid (inclusief sociale zekerheid). Vlaanderen (Vlaamse Gewest en Gemeenschap), Wallonië (Waalse Gewest en Franse Gemeenschap) en Brussel (Hoofdstedelijk Gewest) droegen dat jaar respectievelijk 0,8, 0,6 en 0,3 procentpunt bbp bij tot het gezamenlijke Belgische tekort. De bijdrage van de (voornaamste) gemeenschappen en gewesten tot de gezamenlijke Belgische overheidsschuld liep op van iets meer dan 11 procentpunten bbp in de jaren vóór de pandemie tot 17,4 procentpunten bbp in 2024. De bijdragen van Vlaanderen, Wallonië en Brussel bedroegen dat jaar respectievelijk 6,7, 8,4 en 2,3 procentpunten bbp. Hoewel het aandeel afneemt, bevindt het overgrote deel van de Belgische overheidsschuld (103,9% van het bbp in 2024) zich nog steeds op federaal niveau.

Net zoals de gezamenlijke Belgische overheidsfinanciën worden gerelateerd aan het Belgische bbp, kunnen we de financiën van de deelstaten afzetten tegenover hun eigen bruto regionaal product (brp). Met behulp van regionale groeivoorspellingen van het Federaal Planbureau schatten we het begrotingstekort in Vlaanderen en Brussel in op 1,3% van het brp in 2024. In Wallonië is dat 2.5%. Eveneens gerelateerd aan het brp bedroeg de schuldgraad in Vlaanderen, Wallonië en Brussel in 2024 respectievelijk 11,4%, 37,2% en 13,3%. Ondanks recente onheilsberichten over de financiële toestand van het Brussels Hoofdstedelijk Gewest vallen deze cijfers nog best mee. Dat komt doordat er veel toegevoegde waarde binnen het Hoofdstedelijk Gewest wordt gegenereerd, waarvan een belangrijk deel 'wegstroomt' via grote uitgaande inkomstenstromen, voornamelijk aan pendelaars die in Vlaanderen en Wallonië wonen. Het hoge productieniveau (d.i. de noemer) duwt de Brusselse tekort- en schuldratio's (uitgedrukt in procent van het brp) bijgevolg lager.

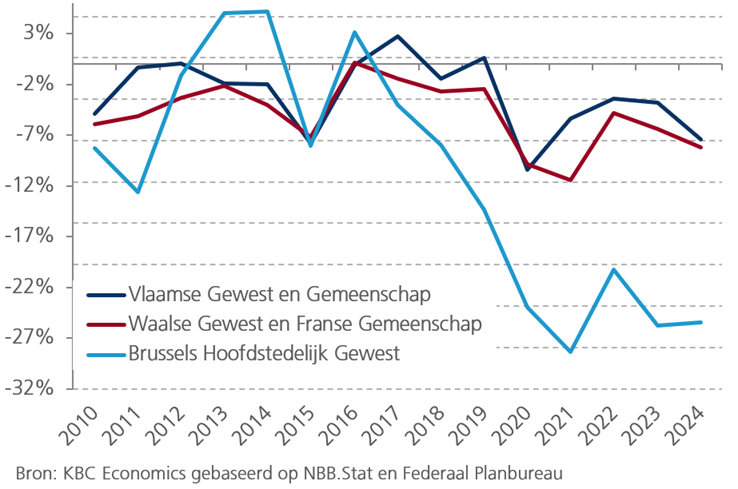

De regionale begrotingssaldi worden doorgaans eerder uitgedrukt in procent van hun respectievelijke totale ontvangsten. Zo bekeken oogt het begrotingscijfer van Brussel veel minder fraai en is wel een meer duidelijke ontsporing zichtbaar. Het gewest liet in 2024 een tekort optekenen dat overeenkomt met liefst 25,4% van zijn ontvangsten. Dat is ruim hoger dan dat van Vlaanderen en Wallonië, waar het tekort (gewest en gemeenschap samen) in 2024 respectievelijk 7,4% en 8,2% van de ontvangsten bedroeg. Eveneens afgezet tegenover de totale respectievelijke regionale ontvangsten bedroeg de schuld in 2024 in Vlaanderen 61,2%, in Wallonië 121,3% en in Brussel 231,5%.

Dit marktrapport is een samenvatting van een ruimer Economisch Bericht dat u hier kan terugvinden.

Begrotingssaldo van de deelstaten in % van hun totale ontvangsten