SNB: lat voor negatieve rente ligt hoog

Bij de Zwitserse centrale bank (SNB) hou je best altijd een slag om de arm. Ze laat (of is het vanaf nu liet?) meestal niet het achterste van haar tong zien en masseert de markt veel minder dan veel van haar collega’s. Dat zorgde er eerder in deze monetaire cyclus soms voor dat de beslissing niet in lijn was met de marktverwachting. We kunnen u voor vandaag wel gerust stellen. Geen verrassing: de beleidsrente blijft onveranderd op 0%. In het licht van het voorgaande verandert er wel iets in de SNB-communicatie. Die gaat nu ook notulen publiceren over het intern debat n.a.v. de beleidsbeslissing.

Het (zoals steeds) summiere beleidscommuniqué wijkt nauwelijks af van de analyse in juni. De inflatie ‘steeg’ van -0.1% in mei tot 0.2% in augustus. Die kwam vooral op conto van de toeristische sector maar ook van prijsstijgingen voor ingevoerde goederen. Dat laatste dus ondanks de sterke frank. De SNB verwacht dat inflatie geleidelijk verder oploopt van gemiddeld 0.2% dit jaar tot 0.5% volgend jaar en 0.7% in 2027. Dat is laag, maar blijft binnen de 0%-2%-band die de SNB nastreeft. De bank wordt wel negatiever over groei. Na een sterke start in het eerste kwartaal door versnelde leveringen naar de VS, kwam er een weerbots in kw2. Voor dit jaar verwacht de SNB nog steeds een groei van 1-1.5%. De hoge Amerikaanse tarieven (tot nader bericht 39%) wegen zowel op de export als de investeringen. De SNB ziet daarom een groei van minder dan 1% in 2026 (was 1%-1.5% in juni).

Over haar beleidsintenties blijft de SNB, wat had je gedacht, vaag. Ze verlaagde de rente tussen maart vorig jaar en juni dit jaar van 1.75% tot 0%. Het beleid is daardoor groei-ondersteunend en remt deflatie af. De SNB zal doen wat nodig is en blijft bereid te interveniëren in de wisselmarkt. In de markt is het debat over een negatieve beleidsrente nog niet helemaal verstomd. Voorzitter Schlegel sluit niets uit, maar herhaalt dat de lat hoger ligt dan bij een ‘normale’ verlaging in geval van een positieve rente.

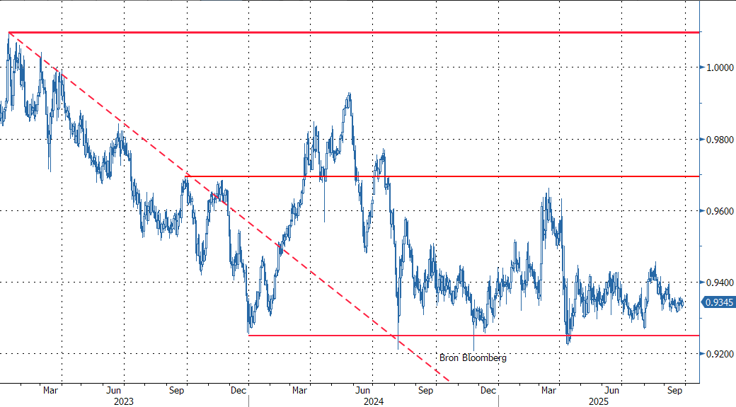

Voorlopig weinig nieuws over de frank. Op handelsgewogen basis steeg die munt sinds begin dit jaar met iets meer dan 3%, maar dat komt door de daling van de dollar (en dollar-gerelateerde munten). Tegen de euro blijft de frank (EUR/CHF 0.935) al meer dan een jaar perfect binnen de 0.966/0.92-handelsband. We zien voorlopig weinig reden voor een snelle uitbraak van de frank. Het algemeen risicosentiment blijft tot nader bericht constructief. Er is ook weinig druk in de intra-EMU-markt. Zo was onzekerheid in perifere markten (b.v. oplopende spreads voor Italië) vaak een reden voor wat kapitaaluitvoer naar de Zwitserse veilige haven aan de rand van de EMU. Die druk is er nu alvast niet. Mogelijk tempert het feit dat Zwitserland het moeilijker heeft om lagere tarieven te verkrijgen van de VS dan andere partners, minstens tijdelijk het enthousiasme voor de frank. Interventies blijven altijd een laatste redmiddel. Voorlopig verwachten we geen breuk van EUR/CHF beneden 0.92.

EUR/CHF: Frank blijft sterk, maar 0.92-grens houdt (vlot) stand