Taux négatifs: la BNS place la barre haut

Avec la Banque nationale suisse (BNS), il ne faut jurer de rien. En effet, elle ne s’engage (ou ne s’engageait?) généralement pas et est bien moins encline à bercer le marché que nombre de ses homologues. Au cours de ce cycle monétaire, cela a pu donner des décisions en contradiction avec les attentes des investisseurs. Mais pour aujourd’hui, nous pouvons vous rassurer, il n’y a pas de surprise: le taux directeur reste inchangé à 0%. Néanmoins, quelque chose va changer dans la communication de la BNS. Désormais, elle publiera également les procès-verbaux du débat interne après les décisions de politique.

Succinct (comme toujours), le communiqué de politique reste très proche de l’analyse du mois de juin. L’inflation a “augmenté”, de ‑0,1% en mai à 0,2% en août. Cela s’explique principalement par le secteur touristique, mais aussi par la hausse des prix des biens importés – malgré le franc fort. La BNS s’attend à ce que l’inflation continue à grimper petit à petit, de 0,2% en moyenne cette année à 0,5% l’année prochaine et 0,7% en 2027. Un taux faible, mais qui reste dans la fourchette cible de 0% à 2%. En ce qui concerne la croissance, la BNS se montre plus pessimiste. Après un bon départ au premier trimestre grâce à une accélération des exportations aux États-Unis, il y a eu un revers au T2. Pour cette année-ci, la BNS anticipe toujours une croissance de 1% à 1,5%. Les tarifs douaniers américains élevés (jusqu’à nouvel ordre: 39%) pèsent à la fois sur le secteur exportateur et sur l’investissement. De ce fait, la BNS prévoit désormais une croissance inférieure à 1% en 2026 (contre 1%-1,5% en juin).

Quant à ses intentions politiques, comme vous l’aurez deviné, la BNS reste vague. Entre mars de l’année dernière et mai de cette année, elle a abaissé le taux directeur de 1,75% à 0%. C’est donc une politique de soutien à la croissance et qui enraye la déflation. La BNS fera ce qu’il faut et reste prête à intervenir sur le marché des changes. Sur le marché, le débat sur le taux directeur négatif n’est pas encore tranché. Le président Schlegel n’exclut rien, mais répète que la barre est plus haute que pour un abaissement “normal” en cas de taux positif.

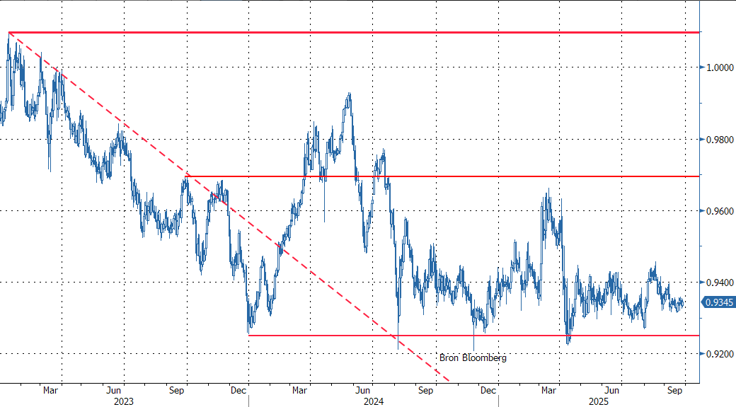

À propos du franc: peu de nouvelles pour l’instant. Sur une base pondérée des échanges commerciaux, la devise a progressé d’un peu plus de 3% depuis le début de l’année, mais cela s’explique par la baisse du dollar (et des devises liées au dollar). Par rapport à l’euro, le franc (EUR/CHF 0,935) se maintient parfaitement dans la fourchette de négociation de 0,966/0,92 depuis plus d’un an. Pour l’instant, une percée rapide du franc nous paraît improbable. Le sentiment général vis-à-vis du risque est resté constructif, avec une pression faible sur le marché de l’UEM. En effet, l’incertitude sur les marchés périphériques (ex.: hausse des spreads pour l’Italie…) a souvent été invoquée à l’appui d’une certaine fuite des capitaux vers le havre suisse, en périphérie de l’UEM. Mais ce n’est pas le cas à l’heure actuelle. Il est possible que le fait que la Suisse ait plus de difficultés que d’autres partenaires commerciaux à obtenir des tarifs plus bas des États-Unis tempère, du moins temporairement, l’enthousiasme pour le franc. Les interventions resteront toujours un dernier recours. Pour l’instant, nous ne nous attendons pas à une rupture du cours EUR/CHF en dessous de 0,92.

EUR/CHF: le franc reste solide, mais la limite de 0,92 tient (ferme)