Een double-dip recessie in Centraal- en Oost-Europa

In het voorjaar slaagden de Centraal- en Oost-Europese landen er nog in om een wijdverspreide uitbraak van het covid-19 virus te voorkomen. Dit kan niet meer gezegd worden van de tweede golf, die wel uit de hand gelopen is. We schatten dat de hernieuwde lockdowns in het vierde kwartaal de Centraal-en Oost-Europese economieën in double-dip recessies zullen duwen. De economische impact van de tweede golf zal evenwel minder zwaar zijn, omdat de lockdowns nu minder streng zijn dan in het begin van het jaar. Bovendien blijft de industriële productie, die een aanzienlijk deel van de productie van de COE-economieën vertegenwoordigt, deze keer gespaard van fabriekssluitingen en grote verstoringen in de toeleveringsketens. Omwille van de tweede coronagolf hebben we de groeivooruitzichten voor volgend jaar naar beneden bijgesteld voor de hele regio. Voor de tweede helft van 2021 zien we evenwel een optimistischer beeld ontstaan omwille van de vooruitgang in de vaccinontwikkeling. Tegelijkertijd zal er een aanzienlijke stimulans komen uit de hoek van de EU-begroting voor 2021-2027. De middelen hieruit zullen de COE-economieën helpen hun convergentietraject van vóór de crisis opnieuw op te nemen.

De tweede coronagolf woedt volop en Centraal- en Oost-Europa heeft zich tijdens deze golf ontpopt tot een belangrijke hotspot voor het covid-19-virus. De huidige situatie staat in schril contrast met de uitbraak in het voorjaar, toen de regio alom geprezen werd voor het vermijden van een wijdverspreide besmetting door het vroegtijdig opleggen van nationale lockdowns. De daaruit voortvloeiende economische krimp in de COE-economieën in de eerste helft van 2020, was over het geheel genomen iets minder groot dan de krimp in de eurozone. In het derde kwartaal kenden alle economieën in de regio een sterke opleving, al bleef de productie onder het niveau van vóór de pandemie hangen.

Van succesverhaal naar zwaar getroffen regio

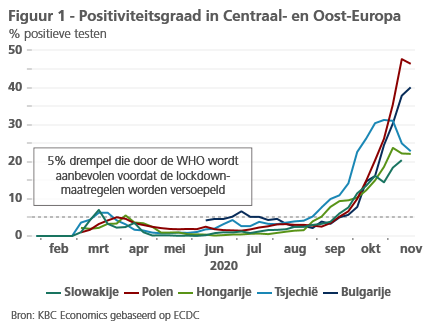

Sinds begin oktober is de COE-regio niet langer een succesverhaal, maar behoort het tot de zwaarst getroffen regio’s door de tweede coronagolf. De tweede uitbraak werd in de hand gewerkt door de snelle opheffing van de containment maatregelen in de zomer, het ontbreken van een efficiënt test- en traceringssysteem en de late reactie van de overheden. Dit was vooral het geval in Tsjechië, dat op een bepaald moment het hoogste besmettingspercentage (per 100.000 inwoners) van de EU had en in Polen. De rest van de regio bevindt zich, ondanks de verschillen in de lokale dynamiek, op een gelijkaardig pad, waardoor een overrompeling van het gezondheidssysteem dreigt. De hoge positiviteitspercentages wijzen erop dat de verspreiding van het virus nog niet ingedamd is (zie figuur 1).

Bijgevolg hebben de autoriteiten opnieuw strenge containment maatregelen opgelegd, waardoor de economische vooruitzichten op korte termijn worden getemperd. Wij verwachten in het vierde kwartaal opnieuw een krimp van de economische activiteit in de COE-economieën, al zal deze wel minder groot zijn dan eerder dit jaar. In onze analyse gaan we ervan uit dat er slechts een beperkte versoepeling van de maatregelen zal zijn tot het einde van het jaar en dat er een verband is tussen de reikwijdte van de deze maatregelen en de economische activiteit. We voorspellen dat de reële bbp-groei in het vierde kwartaal het zwaarst getroffen zal zijn in Tsjechië (4,5 pp), Slowakije (4,5 pp) en Polen (4,0 pp), en minder in Hongarije (3,5 pp) en Bulgarije (2,5 pp). Volgens onze inschattingen zal de economische impact van de tweede covid-19-golf dus minder dan half zo groot zijn als de impact van de eerste golf, al is er een grote onzekerheid rond de schattingen.

Mildere lockdowns zorgen voor beperktere economische impact

Per saldo zijn de nieuwe lockdownmaatregelen minder streng, waardoor de economische impact beperkter is. De grootste last van de najaarssluitingen valt op de schouders van de dienstensector, zoals horeca, entertainment en reizen, terwijl de industriële productie grotendeels gespaard blijft van fabriekssluitingen en grote verstoringen in de toeleveringsketens. Dit is belangrijk voor de COE-economieën, gezien het grote aandeel van de uitvoergerichte industrie in de totale productie. Bovendien geniet de regio, danzij haar sterke integratie in de Duitse waardeketens (niet in de laatste plaats in de automobielsector), van positieve overloopeffecten, die volgen uit de veerkracht van de industriële productie in Duitsland. Deze laatste heeft op haar beurt veel te danken aan het sterke herstel van China na de eerste lockdown.

Ook begrotingssteun speelt een belangrijke rol in de regio, al is de totale omvang ervan beperkter dan in de eurozone. Bovendien is er op dit vlak een zekere heterogeniteit ontstaan tussen de COE-landen. Zo heeft de regering in Tsjechië bijvoorbeeld een ambitieus begrotingspakket voor 2021 aangekondigd met een aanzienlijke verlaging van de inkomensbelasting (geraamd op circa 130 miljard CZK, of 2,3% van het bbp in 2019), terwijl Bulgarije een snelle terugkeer naar budgettaire voorzichtigheid beoogt in het kader van de invoering van de euro. Op het monetaire front lijkt de manoeuvreerruimte beperkter nu de conventionele beleidsinstrumenten bijna uitgeput zijn. Toch verwachten we dat de accommoderende houding tot 2021 zal worden aangehouden in de hele regio.

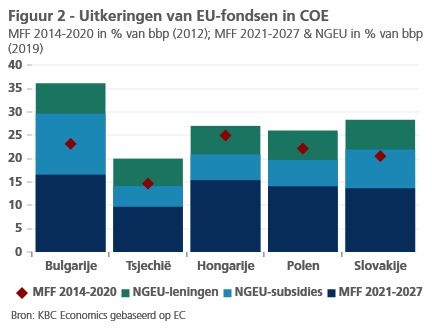

Naast de nationale begrotingssteun zullen de COE-economieën ook belangrijke netto-begunstigden blijven van de EU-begroting in 2021-2027. Vóór de uitbraak van de pandemie was de verwachting dat de regio een aanzienlijke terugval van de bruto- (en netto-) inkomsten zou kennen als gevolg van het hogere inkomen per capita en een vermindering van de totale EU-begroting na het vertrek van het Verenigd Koninkrijk. Door de combinatie van de voorlopige toewijzingen uit het meerjarig financieel kader voor 2021-2027 en de 750 miljard euro uit het Next Generation EU plan, zullen de COE-economieën in de komende begrotingscyclus naar verwachting echter meer voordelen (inclusief laagrentende leningen) ontvangen dan in de cyclus 2014-2020 (grafiek 2). Bijgevolg zal de aanzienlijke instroom van EU-middelen ook de komende jaren waarschijnlijk een belangrijke groeimotor in de COE-regio blijven.

De convergentie zal hervatten

In onze maandelijkse vooruitzichtenpublicatie van november hebben we onze COE-groeivooruitzichten voor 2021 neerwaarts bijgesteld omwille van de grote negatieve overhang en de trage economische activiteit aan het begin van 2021 als gevolg van het aanhouden van de containment maatregelen. Voor 2021 verwachten we de sterkste groeicijfers te zien in Polen (4,2%), Slowakije (4,0%) en Hongarije (3,5%). In Bulgarije en Tsjechië verwachten wij een jaarlijkse reële bbp-groei van respectievelijk 3,0% en 2,5%.

Vanaf de tweede helft van 2021 zien we een meer optimistisch beeld ontstaan, met als voornaamste reden de verwachte geleidelijke uitrol van het covid-19-vaccin. De COE-economieën zullen kunnen profiteren van de EU-coördinatie in de aanschaf van vaccins, wat inhoudt dat ze de vaccins op hetzelfde tijdstip zullen ontvangen als de meer ontwikkelde economieën. In combinatie met de aanzienlijke stimulans die de regio zal krijgen uit de EU-fondsen, zal dit de COE-economieën opnieuw op hun reële convergentiepad met West-Europa brengen.