Economische Vooruitzichten juni 2026

Lees de volledige publicatie hieronder of klik hier om de PDF te openen.

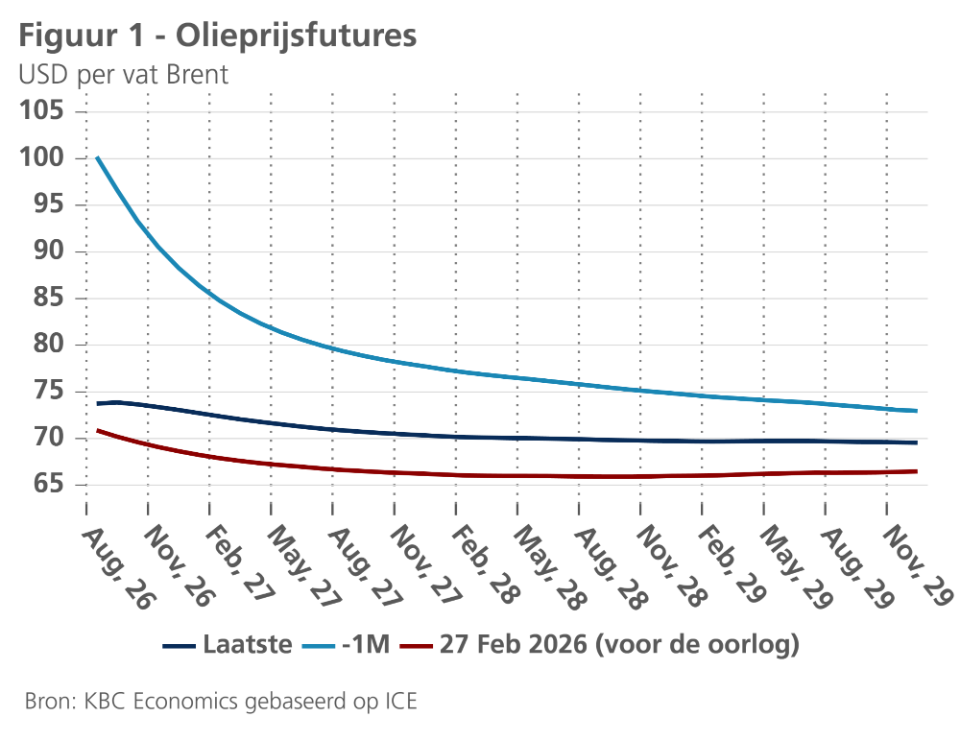

- Het principeakkoord tussen de VS en Iran zorgde voor opluchting op de energiemarkten. De olie- en aardgasprijzen daalden tot respectievelijk 78 USD per vat en 42 EUR per MWh (op maandag 22 juni). De termijnmarkten verwachten dat de prijzen tegen eind 2027 zullen dalen tot respectievelijk 73 USD per vat en 33 EUR per MWh. Dit is in lijn met ons basisscenario, waarin wordt uitgegaan van een normalisering van het scheepsverkeer door de Straat van Hormuz en van het uitblijven van nieuwe langdurige sluitingen van de Straat tijdens de voorspellingshorizon. De risico’s voor de energieprijzen blijven echter naar boven gericht, aangezien er nog veel details moeten worden uitgewerkt om tot een permanent vredesakkoord te komen.

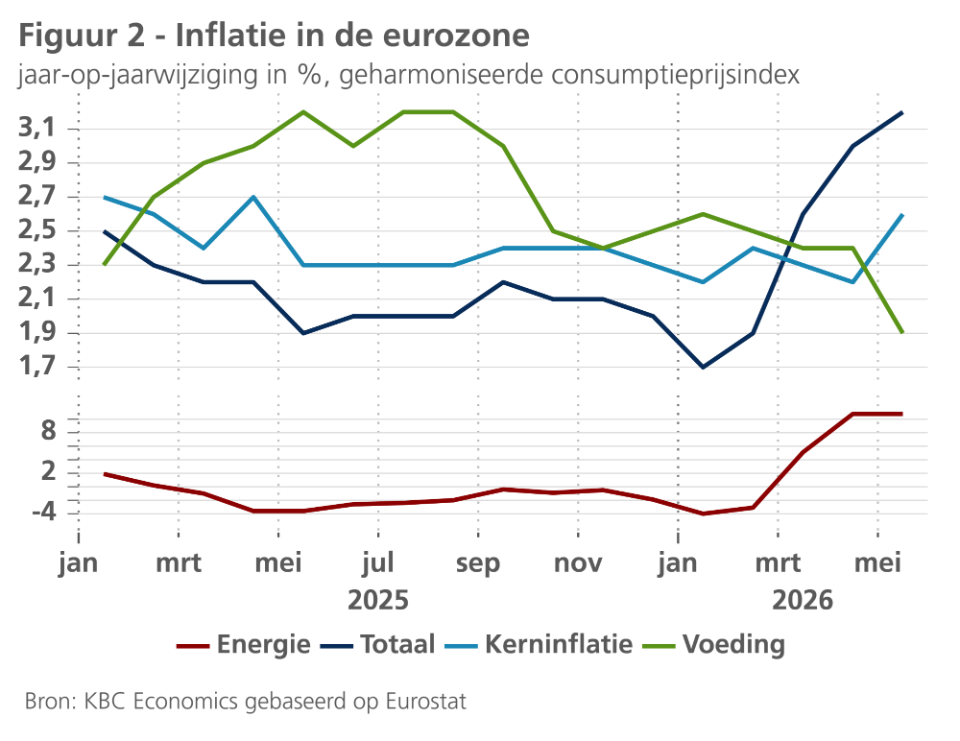

- De inflatie in de eurozone is in mei versneld van 3,0% naar 3,2%. Deze stijging is volledig toe te schrijven aan de kerninflatie, die is gestegen van 2,2% naar 2,4%. Onderliggend namen zowel de goederen- als de diensteninflatie toe. Binnen deze laatste categorie zijn met name de transportdiensten en pakketreizen sterker gestegen. De niet-kerncomponenten waren zwakker, aangezien de energie-inflatie ongewijzigd bleef en de voedingsinflatie aanzienlijk daalde. Gezien de recente daling van de energieprijzen verlagen we onze inflatieprognoses voor 2026 en 2027 met 0,2 procentpunt tot respectievelijk 2,6% en 1,8%.

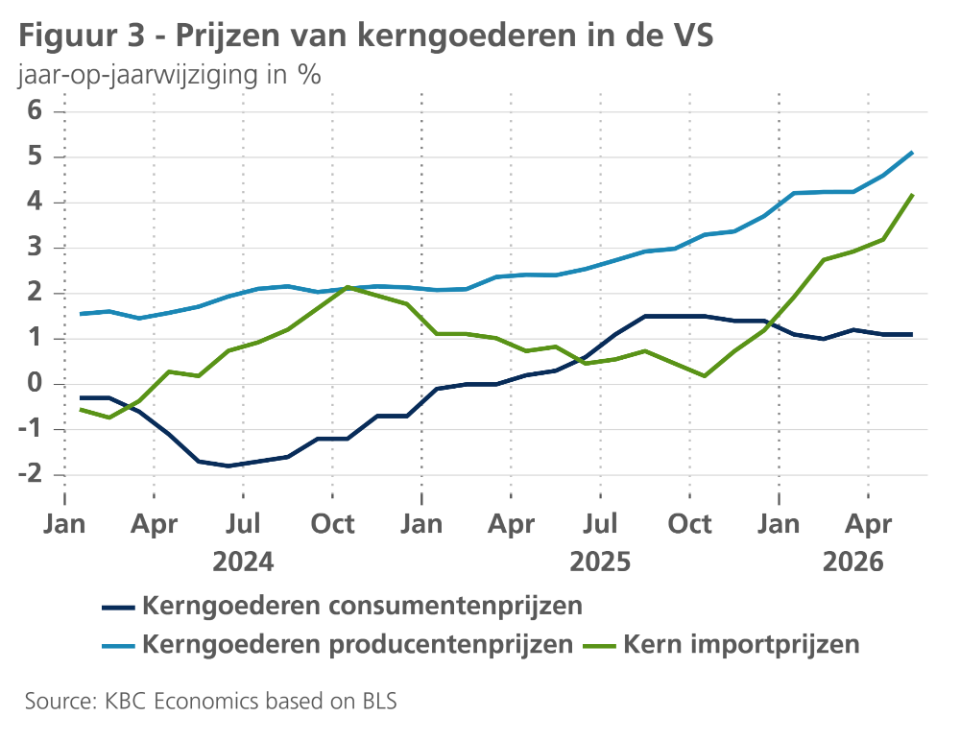

- De hogere benzineprijzen hebben de inflatie in de VS in mei opgedreven tot 4,2% (een stijging ten opzichte van 3,8% in april). Andere componenten waren zwakker dan verwacht. De voedingsprijzen stegen in een bescheiden tempo terwijl de prijzen voor kerngoederen daalden. Deze daling zou echter van tijdelijke aard kunnen zijn, gezien de versnelling van de producenten– en invoerprijzen voor kerngoederen in de afgelopen maanden. De prijzen voor diensten stegen in een bescheiden tempo, mede dankzij een daling van de autoverzekeringspremies. Gezien de daling van de olieprijzen verlagen we onze inflatieprognose voor 2026 van 3,6% naar 3,5%, terwijl we onze prognose voor 2027 op 2,7% handhaven.

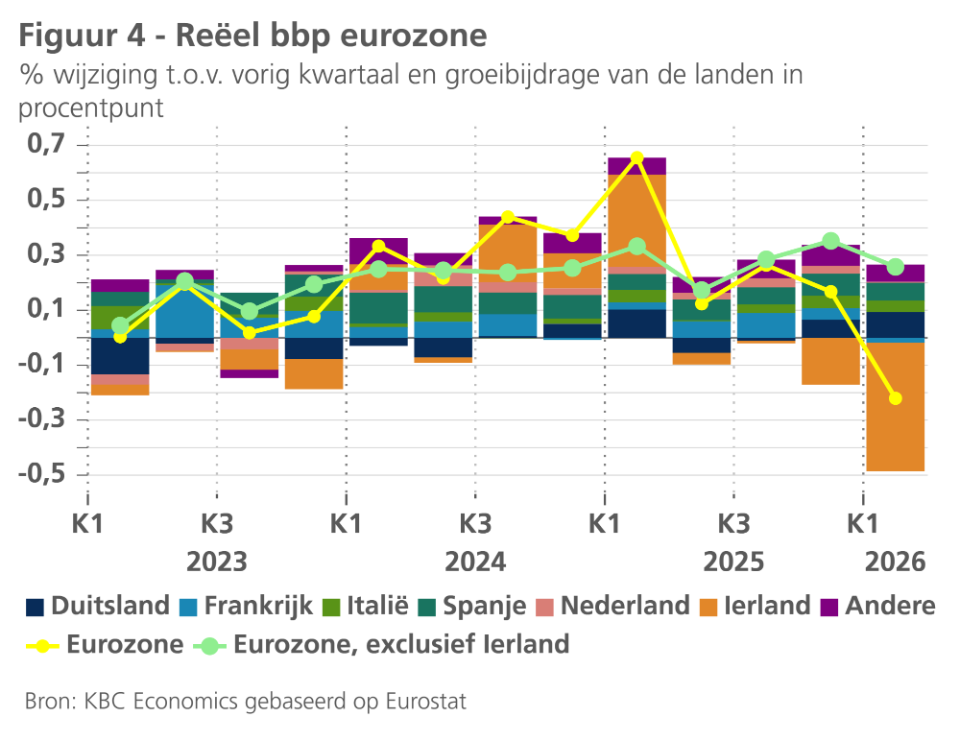

- Het reële Q1 bbp-cijfer voor de eurozone werd onverwacht naar beneden bijgesteld, van een groei van 0,1% naar een krimp van 0,2% op kwartaalbasis. Deze bijstelling was grotendeels het gevolg van een sterke negatieve correctie van het Ierse bbp-groeicijfer over het eerste kwartaal. Deze correctie werd vrijwel volledig veroorzaakt door een sterke terugval in de Ierse industriële en farmaceutische sectoren, die worden gedomineerd door multinationals, zoals blijkt uit de aanhoudende positieve groei van de onderliggende binnenlandse activiteit in Ierland. Zonder Ierland zou de groei in de eurozone 0,3% op kwartaalbasis zijn geweest. De Spaanse economie blijft boven verwachting presteren, terwijl de Franse economie kromp. Duitsland liet een behoorlijke groei zien, voornamelijk dankzij (waarschijnlijk uitzonderlijk) sterke netto-uitvoer. De sentimentindicatoren voor de eurozone blijven wijzen op zwakke groei. We verlagen daarom onze groeiprognoses voor 2026 van 0,7% naar 0,3% en voor 2027 van 1,2% naar 1,0%.

- De Amerikaanse economie verkeert nog steeds in goede vorm. Hoewel de groei voor het eerste kwartaal licht naar beneden is bijgesteld, wijzen de harde cijfers op een sterke groei in het huidige kwartaal. De detailhandelsverkopen groeien aan een hoog tempo, net als de niet-residentiële investeringen. Ook de arbeidsmarkt verkeert in goede vorm: het aantal banen steeg in mei met 172.000, terwijl het werkloosheidspercentage laag bleef. Vertrouwensindicatoren wijzen eveneens op sterke groei in de komende kwartalen. Gezien deze positieve ontwikkelingen verhogen we zowel onze groeiprognoses voor 2026 als voor 2027 met 0,1 procentpunt tot respectievelijk 2,1% en 2%.

- De Chinese economie is in het tweede kwartaal waarschijnlijk vertraagd, gezien de zwakke cijfers over de detailhandel en de investeringen in april en mei. Waarschijnlijk zal de uitvoer nog voor enige compensatie zorgen. We verlagen onze prognose voor de gemiddelde bbp-groei in 2026 van 4,7% naar 4,6%, terwijl we het cijfer voor 2027 ongewijzigd laten op 4,1%.

- De energieschok vormt een uitdaging voor centrale banken. De ECB reageerde hierop door haar beleidsrente in juni met 25 basispunten te verhogen. Gezien de recente dalingen van de olie- en gasprijzen verwachten we dat deze renteverhoging een eenmalige maatregel zal zijn. De risico’s neigen echter naar de opwaartse kant. Mocht het geweld in het Midden-Oosten weer oplaaien, dan zijn verdere renteverhogingen waarschijnlijk. In tegenstelling tot de ECB heeft de Fed dit jaar nog geen renteverhoging doorgevoerd. Omwille van de sterke economische groei en de inflatie die boven de doelstelling ligt, verwachten we één renteverhoging te zien in het volgende kwartaal.

Wapenstilstand met Iran zorgt voor daling van de energieprijzen

Vorige week hebben de VS en Iran een principeakkoord (memorandum van overeenstemming) ondertekend met een looptijd van 60 dagen. Het memorandum omvat onder meer een heropening van de Straat van Hormuz en een beëindiging van de Amerikaanse blokkade van Iraanse havens. Dit onderhandelde resultaat is in lijn met ons basisscenario, al duurde de sluiting van de Straat wel langer dan we aanvankelijk dachten. Ons basisscenario gaat er van uit dat het verkeer door de Straat zal normaliseren en dat er geen nieuwe langdurige sluitingen van de Straat zullen plaatsvinden gedurende onze voorspellingshorizon.

De olieprijzen kelderden toen het memorandum werd aangekondigd en staan intussen op 78 USD per vat (per maandag 22 juni), tegenover 113 USD per vat eind april. De termijnprijzen wijzen op verdere dalingen in de komende maanden, tot 73 USD per vat tegen eind 2027 (zie figuur 1). Dat gezegd zijnde, blijven deze termijnprijzen om tal van redenen wel ruim boven de niveaus van vóór de oorlog liggen. Ten eerste omdat het, ondanks de beperkte schade aan de olie-infrastructuur, toch tijd zal vragen om de productie weer op te starten, de Straat te ontmijnen en schepen te laten terugkeren naar de Straat. Ten tweede moeten de voorraden en reserves die uitgeput werden de voorbije maanden, opnieuw aangevuld worden (alleen al in mei daalden de wereldwijde voorraden met 143 miljoen vaten). Ten slotte behoudt Iran de mogelijkheid om de Straat op elk moment af te sluiten (zoals blijkt uit de reactie van het land op de escalatie van de vijandigheden in Libanon). Er zal dus mogelijks een permanente risicopremie in de olieprijzen verwerkt blijven.

Sommige gevolgen van de oorlog zullen echter neerwaartse druk op de prijzen uitoefenen. De oorlog heeft het OPEC+-kartel verzwakt, aangezien de VAE het kartel hebben verlaten. Dit zal het vermogen van OPEC+ beperken om het olieaanbod te limiteren. Bovendien heeft de oorlog ook de vraag getemperd. De wereldwijde vraag naar olie zal dit jaar naar verwachting met 1,1 miljoen vaten per dag dalen, onder meer als gevolg van afname in het luchtverkeer en een lagere vraag naar LPG en nafta. De oorlog heeft mogelijk ook geleid tot een permanente daling van de vraag, aangezien de verkoop van elektrische auto’s dankzij de hogere olieprijzen sterk is gestegen.

Ook de gasprijzen zijn aanzienlijk gedaald. Op maandag 22 juni bedroegen de gasprijzen 42 EUR per MWh, een daling ten opzichte van het hoogtepunt van 62 EUR per MWh in maart. De prijzen blijven daarmee wel ruim boven het niveau van begin dit jaar (30 EUR per MWh). Dit is deels te wijten aan verschillende hittegolven die de vraag naar airconditioning de afgelopen weken deden toenemen. Bovendien staan de Europese gasvoorraden op een historisch laag niveau (46 % van de totale capaciteit) en zullen deze in de loop van de zomer en de herfst snel moeten worden aangevuld.

Hogere inflatie in eurozone

In de eurozone is de inflatie in mei verder gestegen tot 3,2% (zie figuur 2), een beduidend kleinere toename dan de versnelling van 1,9% in februari naar 3,0% in april. De stijging werd in hoofdzaak veroorzaakt door de toename van de kerninflatie van 2,2% tot 2,6%. De energieprijsinflatie maakte immers een pas op de plaats (10,8%), terwijl de voedingsprijsinflatie afnam van 2,4% tot 1,9%.

De plafonnering van de energieprijsinflatie ligt in lijn met de stabilisatie tot lichte correctie van de prijs van ruwe olie en aardgas op de energiemarkten in mei. De neerwaartse correctie van de olie- en gasprijzen die volgde op het akkoord tussen de VS en Iran zal de energieprijsinflatie in de eerstkomende maanden doen dalen en in het voorjaar van 2027 allicht opnieuw in negatief territorium brengen.

Ondertussen zullen de indirecte prijseffecten van de recente energieprijshausse nog enige tijd voor een beperkte opwaartse druk op de kerninflatie zorgen. In mei was dat vooral bij de diensteninflatie merkbaar, in het bijzonder bij transportdiensten en pakketreizen. Daarnaast versnelde ook het prijsstijgingstempo van software, allicht in het zog van de AI-boom.

We verwachten evenwel dat de indirecte prijsdruk van de energieprijsstijging eerder beperkt zal blijven en niet of nauwelijks zal worden versterkt door tweederonde-effecten, onder meer omdat de energieprijsopstoot eerder tijdelijk en – in vergelijking met de vorige energieschok – relatief beperkt bleef. Ook de veerkracht van de arbeidsmarkt zal in dit verband een bepalende factor zijn. De historisch lage werkloosheidsgraad lijkt op het eerste zicht te wijzen op een structureel krappe arbeidsmarkt, waarin de loondruk snel kan toenemen. De lage werkloosheidsgraad is evenwel ook het gevolg van labour hoarding, de ‘oppotting’ van arbeid op momenten dat de activiteit vertraagt. Dat weegt op de financiële ademruimte van de bedrijven. Samen met andere signalen van enige conjuncturele verzwakking van de arbeidsmarkt zal dit al te forse loonstijgingen vermoedelijk dempen, en dus helpen om tweederonde-effecten te beperken.

We verhogen onze vooruitzichten voor de kerninflatie daarom slechts zeer licht (van gemiddeld 2,4% tot 2,6% in 2026 en 2,3% tot 2,4% in 2027). Omdat we de verwachte energieprijsinflatie nu lager inschatten dan een maand geleden daalt niettemin ons vooruitzicht voor de algemene inflatie van gemiddeld 2,8% naar 2,6% in 2026 en van 2,0% naar 1,8% voor 2027.

Inflatie in de VS boven de 4%

De inflatie in de VS versnelde opnieuw in mei en bereikte 4,2% op jaarbasis (ten opzichte van 3,8% in april). Stijgende benzineprijzen waren opnieuw de belangrijkste drijvende factor, aangezien de energieprijzen vorige maand met 3,9% stegen. De voedselprijzen bleven stabiel. Hetzelfde geldt voor de kerninflatie. De kerninflatie bedroeg 2,8% op jaarbasis en slechts 0,2% op maandbasis in mei.

Binnen de kerncomponenten daalden de goederenprijzen licht op maandbasis, onder meer dankzij dalingen in de prijzen van meubels, nieuwe voertuigen en geneesmiddelen. Deze zwakte in de goedereninflatie is waarschijnlijk van tijdelijke aard. Toekomstgerichte indicatoren voor tweedehandsauto’s en vrachtwagens wijzen op hogere voertuigprijzen in de toekomst. Bovendien wijzen recente stijgingen van de producenten- en invoerprijzen voor kerngoederen op hogere consumentenprijzen voor kerngoederen in de komende maanden (zie figuur 3).

Ook de prijzen in de kerndienstensectoren stegen vorige maand relatief licht, met 0,3%. Binnen deze sector stegen de prijzen voor huisvesting vorige maand met 0,3%, wat iets sterker was dan verwacht gezien de zwakte van de voorlopende indicatoren in deze categorie. De prijzen voor diensten exclusief huisvesting stegen eveneens met 0,3%. Dit bescheiden cijfer kan deels worden verklaard door een scherpe daling van de prijzen voor autoverzekeringen. Vooruitkijkend zal de diensteninflatie waarschijnlijk afnemen, aangezien de gemiddelde uurlonen in een bescheiden tempo stijgen (3,4% op jaarbasis) en de recente snelle stijging van de vliegtarieven waarschijnlijk zal omkeren in het kielzog van de recente dalingen van de olieprijzen.

Gezien de daling van de prijzen voor kerngoederen en de lagere olieprijzen verlagen we onze inflatieprognose voor 2026 van 3,6% naar 3,5%, terwijl we onze prognose voor 2027 op 2,7% handhaven.

Verrassende krimp economie eurozone

Volgens de laatste raming van Eurostat lag het reële bbp van de eurozone 0,2% lager in het eerste kwartaal van 2026 dan in het laatste kwartaal van 2025. In de voorlopige raming was nog sprake van een lichte groei met 0,1%. Deze verrassende bijstelling was in hoofdzaak het gevolg van een veel forsere krimp van de Ierse bbp-groei (-12,1%), een cijfer dat altijd sterk beïnvloed wordt door de activiteiten en boekhoudkundige beslissingen van buitenlandse multinationals. De Ierse groeidip in het eerste kwartaal wordt toegeschreven aan de zwakte in de door multinationals gedomineerde industriële en farmaceutische sectoren. De onderliggende binnenlandse activiteit in Ierland groeide wel nog in het eerste kwartaal. Exclusief Ierland, zou er in de eurozone nog sprake zijn geweest van een groei van bijna 0,3% (zie figuur 4).

Net als in de voorgaande kwartalen was de Spaanse economie een belangrijke sterkhouder van de groei in de eurozone. In de eerste maanden van 2026 leverde ook Italië een behoorlijke bijdrage. Maar Frankrijk liet het met een kleine krimp afweten.

De opmerkelijkste ontwikkeling lijkt evenwel de toenemende groeibijdrage van Duitsland. Tegen de achtergrond van de jarenlang aanslepende economische malaise in Duitsland, lijkt dat op het eerst gezicht bemoedigend. De relatief stevige groei in het eerste kwartaal (+0,3% tegenover het voorgaande kwartaal) is evenwel in hoofdzaak het gevolg van een opvallend sterke uitvoergroei, en die wordt vermoedelijk ook door een aantal eerder toevallige factoren veroorzaakt. Zo weerspiegelde de sterke uitvoergroei naar de VS allicht een normalisatie na de eerdere verliezen als gevolg van het wispelturige tariefbeleid van president Trump. Meer algemeen, was de sterke uitvoergroei allicht een correctie na de terugval in het voorgaande kwartaal. Mogelijk gaf ook de vrees voor verstoring van de handelsstromen na het uitbreken van de oorlog in het Midden-Oosten een anticipatieve impuls aan de uitvoer. Het valt alleszins op dat de forse uitvoergroei gepaard ging met een sterke voorraadafbouw. De ontwikkeling van de binnenlandse vraag in Duitsland was veel minder bemoedigend. De groei van de particuliere consumptie viel nagenoeg stil, terwijl de bruto kapitaalvorming in vaste activa afnam. Enkel de overheidsconsumptie leverde een bescheiden positieve groeibijdrage.

Dat laatste illustreert dat de versoepeling van het begrotingsbeleid in Duitsland niet alleen de beoogde investeringsuitgaven aanwakkert, maar ook de overheidsconsumptie. Ondertussen blijft de Duitse regering worstelen met de uitvoering van haar agenda van economische hervormingen. De parlementaire goedkeuring van genomen regeringsbeslissingen sleept aan, en nieuwe regeringsbeslissingen komen slechts moeizaam tot stand. De economische impulsen van de paradigmawissel inzake het begrotingsbeleid, waarover bij het aantreden van de regering Merz ruim een jaar geleden hoge verwachtingen waren gerezen, zullen dus allicht ook wat later en minder krachtig zijn dan initieel verwacht.

Na de forse terugval in april zijn in mei de indicatoren over het vertrouwen bij de consumenten en de ondernemers in de eurozone lichtjes verbeterd. Het voorlopige akkoord tussen de VS en Iran zal op korte termijn een verdere verbetering van het vertrouwen mogelijk maken, maar onzekerheid zal nog geruime tijd een belangrijk kenmerk van de economische omgeving blijven. Daarom handhaven we onze verwachting van slechts erg matige economische groei in het tweede en derde kwartaal van 2026.

Een en ander leidt ertoe dat we onze verwachtingen voor de gemiddelde jaargroei van het reële bbp in de eurozone voor 2026 verlagen van 0,7% naar 0,3% en van 1,2% naar 1,0% voor 2027. De verlaging voor 2026 wordt nagenoeg volledig veroorzaakt door het negatieve groeicijfer in het eerste kwartaal en heeft dus vooral een ‘technische’ oorzaak. De verlaging voor 2027 weerspiegelt vooral een minder uitbundig en later herstel van de economische dynamiek in Duitsland. Voor Duitsland verlaagden we de groeiraming van 0,7% naar 0,6% voor 2026 en van 1,4% naar 0,9% voor 2027.

De wat voorzichtigere inschatting van de groei in het basisscenario impliceert dat de risico’s iets evenwichtiger gespreid zijn. Tal van factoren, zoals een nieuwe escalatie in het Midden-Oosten, handelsconflicten, binnenlandse politieke spanningen en/of economische herstructureringen in de context van een verzwakkende arbeidsmarkt, kunnen de groei lager dan vooropgesteld doen uitvallen. Maar het blijft evenzeer mogelijk dat een vraagimpuls na een onverhoopt krachtig vertrouwensherstel de economie in de eurozone op een hoger dan verwacht groeipad tilt.

De Amerikaanse economie blijft sterk

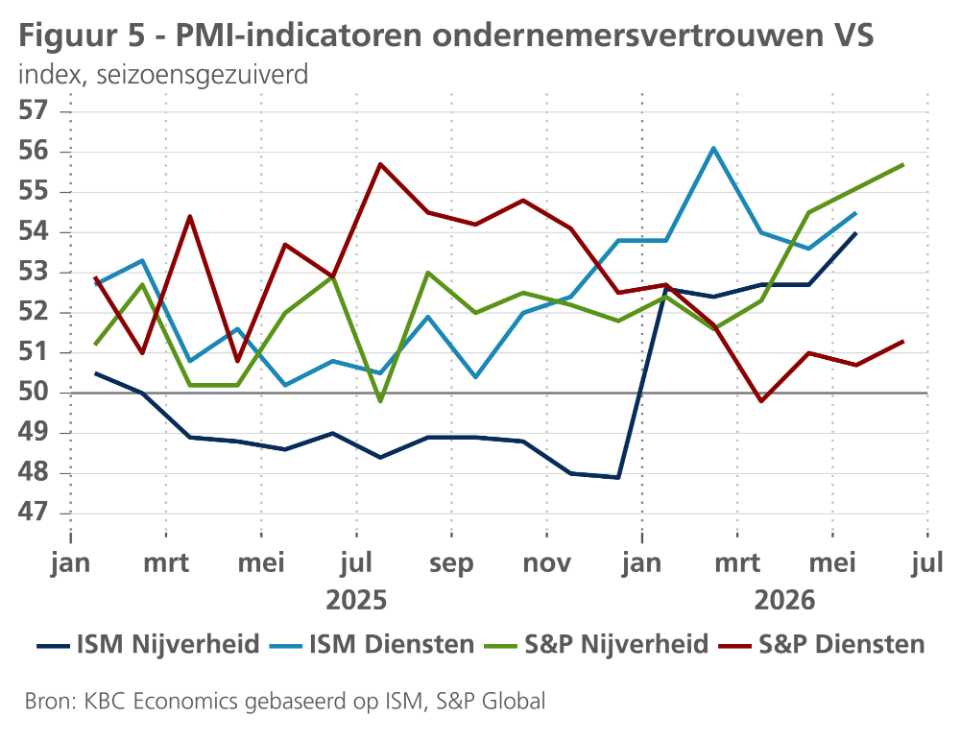

Ondanks de sterke tegenwind op het gebied van handel, energie en migratie groeit de Amerikaanse economie aan een stevig tempo. Hoewel bbp-groei op kwartaalbasis voor het eerste kwartaal licht naar beneden is bijgesteld, van 0,5% naar 0,4%, wijzen de harde cijfers op een groei boven potentieel in het huidige kwartaal. De detailhandelsverkopen stegen vorige maand met een solide 0,9%, terwijl de controlegroep (waarin volatiele posten zijn uitgesloten) een sterke stijging van 0,7% liet zien. Hogere benzineprijzen hebben tot nu toe dus een beperkte invloed gehad op de consumentenbestedingen. De sterke stijgingen van de invoer van kapitaalgoederen en de bestellingen van duurzame goederen wijzen ook op aanhoudende kracht in de niet-residentiële investeringen. Investeringen in woningen blijven wel een rem op de groei zetten, aangezien het aantal nieuwbouwwoningen voor de tweede maand op rij is gedaald. Ondertussen herstellen de vertrouwensindicatoren naar niveaus die wijzen op een solide groei, met name voor de industrie (zie figuur 5). Binnen de subcomponenten van deze indicatoren is de sterke stijging van de nieuwe bestellingen bijzonder bemoedigend.

Ook de arbeidsmarkt vertoont een sterk momentum. Het aantal banen buiten de landbouw steeg in mei met 172.000, het derde sterke werkgelegenheidscijfer op rij. De groei van de werkgelegenheid buiten de landbouw bedraagt dit jaar tot nu toe gemiddeld 114.000 per maand, vergeleken met 10.000 vorig jaar. Het werkloosheidspercentage bleef vorige maand eveneens ongewijzigd op een laag niveau van 4,3%, terwijl het aantal mensen dat om economische redenen deeltijds werkt, daalde. Ook het aantal vacatures is vorige maand opmerkelijk gestegen, grotendeels als gevolg van een sterke toename in de sector van de professionele en zakelijke dienstverlening.

Verder vooruitkijkend verwachten we dat het momentum in de niet-residentiële investeringen tot ver in 2027 zal aanhouden en we rekenen op een licht positief effect van de deblokkering van de Straat van Hormuz. We verhogen daarom onze prognoses voor 2026 en 2027 met 0,1 procentpunt tot respectievelijk 2,1% en 2,0%.

De Chinese economie verzwakt

Na enkele maanden van economische veerkracht zijn er opnieuw barsten zichtbaar in de Chinese economie. De detailhandelsverkopen daalden in mei voor de derde maand op rij, de eerste krimp op jaarbasis (-0,6%) sinds februari 2023. De trage dynamiek in de detailhandel weerspiegelt de nog steeds zwakke binnenlandse vraag in China, die het gevolg is van zowel structurele als conjuncturele factoren. De jarenlange neergang in de vastgoedsector zet zich voort en drukt op het vertrouwen en de vermogens van huishoudens. Op enquêtes gebaseerde werkgelegenheidsindicatoren wijzen op aanhoudende zwakte op de arbeidsmarkt. Het consumentenvertrouwen, dat het afgelopen jaar gestaag was gestegen vanaf een extreem laag niveau, daalde opnieuw in maart en april. Ondertussen lijkt het herstel van de investeringen, dat in het eerste kwartaal 1,9 procentpunt bijdroeg aan de Chinese bbp-groei van 5,0% op jaarbasis, te zijn weggeëbd, waarbij de investeringen in vaste activa sinds het begin van het jaar met 4,1% zijn gedaald ten opzichte van dezelfde periode een jaar eerder. In april en mei groeide de uitvoer met respectievelijk 9,8% en 13,8% op jaarbasis, wat wijst op een solide bijdrage van de uitvoer aan de bbp-groei in het tweede kwartaal. Wij passen onze prognose voor het bbp in het tweede kwartaal dan ook slechts beperkt aan, van 1,0% naar 0,9% op kwartaalbasis. Dit leidt tot een iets zwakkere gemiddelde bbp-groei in 2026 van 4,6% in plaats van 4,7%, maar de vooruitzichten voor 2027 blijven ongewijzigd op 4,1%. De vooruitzichten voor de jaarlijkse gemiddelde inflatie blijven ongewijzigd op 1,2% voor zowel 2026 als 2027.

ECB verhoogt de rente in juni

Met de aankondiging van de wapenstilstand tussen de VS en Iran werd onze geopolitieke basisveronderstelling werkelijkheid dat de oorlog in Iran, en daarmee samenhangend de sluiting van de Straat van Hormuz, van tijdelijke aard zouden zijn. Het tijdstip van deze wapenstilstand is echter wel iets later dan we hadden verwacht, waardoor de directe en indirecte impact van de hogere energieprijzen meer tijd had om in de inflatie van de eurozone door te sijpelen. Daardoor voelde de ECB zich op 11 juni genoodzaakt om haar beleidsrente met 25 basispunten te verhogen tot 2,25%. Dat stond in contrast tot onze oorspronkelijke inschatting bij het beging van de oorlog dat de ECB het zich kon veroorloven om ‘doorheen’ een relatief korte en tijdelijke aanbodschok te kijken.

ECB-voorzitster Lagarde gaf aan dat de ECB zich na de renteverhoging van juni opnieuw als goed gepositioneerd beschouwt om op verdere ontwikkelingen in te spelen. De inflatierisico’s blijven opwaarts gericht. Het hogere verwachte inflatiepad van de ECB is het gevolg van doorsijpelingseffecten van de hogere energieprijzen naar de voedings-, goederen- en dienstenprijzen. Van expliciete ‘tweederonde-effecten’, waarbij inflatieverwachtingen onder meer de loonvorming beïnvloeden, is er volgens de ECB tot nader order nog geen sprake.

Om de robuustheid van de rentebeslissing te onderzoeken, maakten de economen van het Eurosysteem niet alleen nieuwe vooruitzichten voor het basisscenario, maar ook een actualisatie van hun “ongunstig” en “ernstig” scenario van maart. Bovendien kwam er een nieuw “mild” scenario bij. In alle vier de scenario’s kwam de ECB tot de conclusie dat de renteverhoging van juni de juiste ‘robuuste’ beleidsbeslissing was. Sinds de aankondiging (en intussen ondertekening) van de wapenstilstand liggen de futurescurves van de olie- en gasprijzen tussen de veronderstellingen van het basisscenario en het mild scenario van de ECB.

In alle vier beschouwde scenario’s was een renteverhoging met 25 basispunten de optimale beleidskeuze volgens de ECB. In die zin was de renteverhoging in juni dus meer dan enkel een “voorzorgsmaatregel”. Voor de toekomstige beleidsbeslissingen zal veel afhangen van de ontwikkeling van de inflatieverwachtingen op middellange termijn. Lagarde verwees in deze context naar het analysekader dat ze in maart had voorgesteld. Daarin stelde ze dat de ECB door een beperkte (en tijdelijke) schok heen zou kunnen kijken, op een grotere niet-persistente schok kan reageren met een goed gekalibreerde beleidsaanpassing, en op een significante en duurzame afwijking van de inflatiedoelstelling op een krachtige manier.

Een renteverhoging met 25 basispunten was volgens Lagarde niet echt een “krachtige”, maar wel een gepaste reactie. In het licht van de komende beleidsvergaderingen doet dit vermoeden dat de ECB tot nader order redeneert in termen van een eerder beperkte bijstelling van haar beleid en voorlopig nog niet te hard van stapel wil lopen.

Per saldo moet de ECB balanceren tussen de afweging van de actueel beschikbare data (vooral de afwezigheid van tekenen van tweederonde-effecten) en de noodzaak om één of meerdere bijkomende renteverhogingen op tafel te houden. De commentaren na het rentebesluit van onder meer ECB-beleidsmakers Nagel en Lane wijzen in die richting. Onder meer Lagardes uitspraak dat de ECB een nieuwe “goede” positie heeft gevonden doet ons besluiten dat de ECB zonder nieuwe geopolitieke gebeurtenissen (een mislukking van de wapenstilstand) of nieuwe economische informatie (bredere inflatieontwikkeling die doorsijpelt in inflatieverwachtingen), haar rente allicht tot nader order ongewijzigd zal houden op 2,25%. Dat is terughoudender dan wat de actuele geldmarktverwachtingen inprijzen, maar die kunnen snel wijzigen in het licht van nieuwe ontwikkelingen, zoals de wapenstilstand en de daaruit volgende uitprijzing van een bijkomende renteverhoging door de markten illustreerde. In ieder geval zullen de toekomstige rentebeslissingen van de ECB meer dan ooit data-afhankelijk zijn.

Fed onder nieuwe voorzitter Warsh

Op haar beleidsvergadering van 17 juni hield de Fed haar beleidsrente onveranderd op 3,625%. De eerste persconferentie van de nieuwe Fed-voorzitter Warsh leverde indicaties op over de toekomstige werking van de Fed. Eerst en vooral was het inleidende perscommuniqué bijzonder kort, met slechts een beperkte economische duiding. Samen met het feit dat Fed-voorzitter Warsh het niet nodig vond zijn eigen economische inschatting voor de ‘dot plots’ in te vullen, suggereert dit dat de Fed in de toekomst duidelijk minder forward guidance zal geven en de markten hun eigen inschatting over de conjuncturele ontwikkeling en gepaste renteontwikkelingen zal laten maken. Daar is vanuit theoretisch standpunt iets voor te zeggen, en het zou de Fed-aanpak terugbrengen naar de aanpak van vóór de financiële crisis, die de periode van nulrente en bijhorende forward guidance voorafging.

Opvallend was ook de oprichting van een aantal werkgroepen, waaronder één voor het rentebeleid, één voor het balansbeleid en één voor de omgang met economische data. Deze werkgroepen zouden al tegen het einde van het jaar met conclusies kunnen komen. De 2%-inflatiedoelstelling als definitie van prijsstabiliteit staat echter niet ter discussie, allicht om de verankering van de inflatieverwachtingen op middellange termijn niet in het gedrang te brengen.

Hoewel Fed-voorzitter Warsh geen voorstander is van forward guidance waren er in juni toch nieuwe economische projecties van de Fed met een drietal belangrijke boodschappen. Vooreerst werd de mediaan-projectie voor de kerninflatie en de algemene inflatie (gebaseerd op de PCE-prijsindex) fors opwaarts bijgesteld voor 2026 (respectievelijk van 2,7% tot 3,3%, en van 2,7% tot 3,6%). Dit is allicht een weerspiegeling van de hogere energie- en voedingsprijzen voor de Amerikaanse consumenten, maar meer algemeen ook van het feit dat de Amerikaanse economische groei sterk blijft (boven de potentiële groei) en zo tegen de achtergrond van een robuuste arbeidsmarkt voor inflatoire druk zorgt (in tegenstelling tot de conjunctuur in de eurozone).

Een tweede onverwachte vaststelling in de dot plots was dat, in lijn met de vraaggedreven conjunctuurexpansie, de mediaanprojectie voor de Amerikaanse beleidsrente tegen eind 2026 een renteverhoging met 25 basispunten suggereerde. In de loop van 2027 verwacht de Fed een duidelijke afkoeling van de inflatie, waardoor het restrictieve niveau van de beleidsrente volgens de mediaan-projectie opnieuw wat kan worden verlaagd.

Een derde interessante vaststelling was dat de mediaaninschatting van de evenwichtsbeleidsrente op langere termijn ongewijzigd bleef op 3,1%. Dit is iets lager dan onze actuele raming van de neutrale rente (3,375%). Vermits echter het belang van forward guidance voor de Fed onder voorzitter Warsh afgenomen is, zijn we geneigd om meer gewicht te geven aan onze eigen raming.

Voor onze verwachtingen betekent dit alles dat de Fed haar beleidsrente in het derde kwartaal allicht met 25 basispunten zal verhogen tot 3.875%, en dat ze dat niveau tot begin 2027 zal aanhouden. In de loop van 2027 zal er door de afkoelende inflatie ruimte zijn voor één renteverlaging tot 3.625%. Dat niveau ligt nog licht boven onze inschatting van de neutrale rente.

Verzwakt verband tussen Amerikaanse dollar en olieprijs

Tijdens de oorlog in Iran was de olieprijs een belangrijke determinant van de wisselkoers van de Amerikaanse dollar. Telkens wanneer de olieprijs steeg, verstevigde de dollar en omgekeerd. Na de aankondiging van de wapenstilstand lijkt dat verband grotendeels verdwenen. De olieprijs daalde immers fors, en toch verstevigde de dollar. De markt concentreert zich op dit moment blijkbaar meer op verwachte groei- en renteverschillen tussen de VS en Europa. Bovendien wijst de recente dollarbeweging er ook op dat de eerste beleidsvergadering van de Fed onder voorzitter Warsh het vertrouwen van de markt in de onafhankelijkheid en orthodoxie van het toekomstige Fed-beleid heeft ondersteund, met een sterkere dollar tot gevolg.

Obligatierentes in de ban van centrale banken

De Amerikaanse en Duitse tienjaarse obligatierente bleven per saldo recent relatief stabiel in de buurt van respectievelijk 4,45% en 3%. Niettemin was er volatiliteit, vooral in functie van de verwachtingen omtrent het monetair beleid. Vooral na de vrij havikse communicatie die volgde op de Fed-beleidsvergadering steeg de tienjaarsrente licht. We verwachten dat de Amerikaanse tienjaarsrente in aanloop naar de verwachte renteverhoging in het derde kwartaal verder beperkt zal oplopen tot een niveau in de buurt van 4,60%. Daarna zal ze stabiliseren en in de loop van 2027, tegen de achtergrond van de afkoelende inflatie en de dalende beleidsrente, afzwakken tot circa 4.55% eind 2027.

Intra-EMU renteverschillen op overheidsobligaties licht hoger

Als gevolg van de wat lagere Duitse rente zijn de intra-EMU renteverschillen over het algemeen licht opgelopen. Onze visie op de middellange termijn blijft echter ongewijzigd. Na een neerwaartse correctie op korte termijn door een iets hogere Duitse rente, verwachten we dat de renteverschillen in grote lijnen in een vlakke band zullen blijven schommelen, met een licht neerwaarts potentieel. Begin 2027 verwachten we wel nog steeds een tijdelijke verruiming van het renteverschil tussen Franse en Duitse overheidsobligaties in de aanloop naar de Franse presidentsverkiezingen. Voor landen die voor hun energie-invoer in sterke mate van het Midden-Oosten afhankelijk zijn, was de aankondiging van de wapenstilstand goed nieuws. Zo daalde in het bijzonder de Italiaanse spread, al blijven zelfs deze fundamenteel verklaarbare spreadbewegingen opvallend matig.

We blijven van mening dat de relatieve stabiliteit van de renteverschillen in de eurozone structureel een gevolg is van het feit dat de markt erop vertrouwt dat de ECB alle nodige middelen zal inzetten indien de spreadontwikkeling de financiële stabiliteit en dus het monetair transmissiemechanisme in het gedrang zouden brengen. Voor een eventuele wanordelijke en als onterecht beschouwde marktspeculatie beschikt de ECB bovendien over het Transmissie Protectie Instrument.

Alle historische koersen/prijzen, statistieken en grafieken zijn up-to-date, tot en met 23 juni 2026, tenzij anders vermeld. De verstrekte posities en prognoses zijn die van 23 juni 2026.