Economische Vooruitzichten juni 2019

Lees de volledige publicatie hieronder of klik hier om de PDF te openen.

- De stemming bij de bedrijfsleiders blijft wereldwijd versomberen. Uit de laatste enquêtes blijkt dat ook de Amerikaanse ondernemers zich bij deze wereldwijde trend aansluiten. Oplopende handelsconflicten en de toenemende vrees voor een forse vertraging van de economische groei zijn de belangrijkste voedingsbodems voor het toenemende pessimisme. De versombering van het ondernemersvertrouwen is vooral in de verwerkende nijverheid geconcentreerd. Het bevestigt onze inschatting dat de verrassend sterke bbp-groei in het eerste kwartaal van 2019 allicht tijdelijk was.

- De centrale banken reageren omzichtig op de toenemende risico’s en het vooruitzicht van een wereld met afkalvende economische groei en lage inflatie. De Europese Centrale Bank (ECB) liet verstaan dat de rente in de eurozone nog langer dan voorheen gepland laag zal blijven. De inflatie blijft beduidend onder de doelstelling voor de middellange termijn en het ziet ernaar uit dat de economische groei lager zal uitvallen, terwijl de risico’s toenemen. Bijgevolg verwachten we nu dat de ECB haar beleidsrente zowel dit als volgend jaar onveranderd zal laten.

- Ook de Amerikaanse centrale bank, de Fed, zal waarschijnlijk reageren op de verzwakking van de economische dynamiek. We gaan er nu van uit dat ze haar beleidsrente zal verlagen naar 1,875% tegen eind 2019. Ze zou zo tegengewicht geven tegen een verdere verzwakking van de groei. Ze kan er ook de inflatie een duwtje in de rug mee geven. Die ligt nu nog lichtjes lager dan de symmetrische doelstelling van 2%. Voor zover de economie niet in nog zwaarder weer terecht komt, zal de Fed de rente in 2020 niet verder verlagen. Traditioneel is ze immers terughoudend om haar beleid tijdens campagnes voor presidentsverkiezingen te wijzigen.

- De vrees voor een beduidend slechter economisch klimaat liet in de voorbije weken ook haar sporen na op de financiële markten. Zij zorgde voor een nieuwe, opmerkelijke daling van de langetermijnrente, slechte resultaten op de aandelenmarkten en een terugval van de inflatieverwachtingen. We verwachten dat de rente op tienjarig Duits overheidspapier tot het einde van 2019 rond het huidige niveau van -20 basispunten zal blijven schommelen. Die verwachting weerspiegelt het vooruitzicht dat de ECB haar beleidsrente in de eerstkomende periode niet zal verhogen. De overvloed aan liquiditeit op de financiële markten zal bovendien neerwaartse druk blijven uitoefenen op de termijnpremie die in de lange rente vervat zit. De Amerikaanse lange rente kan nog verder dalen, aangezien de markt ervan overtuigd is dat de Fed haar beleidsrente snel en herhaaldelijk zal verlagen.

Groeivertraging in het tweede kwartaal

De stemming bij de bedrijfsleiders blijft wereldwijd versomberen. De meest recente indicatoren over het vertrouwen bij de aankoopdirecteuren (PMI) tonen dat de versombering nu ook de VS-economie heeft bereikt. Oplopende handelsconflicten en de toenemende vrees voor een forse vertraging van de economische groei zijn de belangrijkste voedingsbodems. De versombering van het ondernemersvertrouwen is vooral in de verwerkende nijverheid geconcentreerd. Het bevestigt onze inschatting dat de verrassend sterke bbp-groei in het eerste kwartaal van 2019 allicht tijdelijk was.

In het bijzonder de ontwikkelde economieën, waaronder de VS, de eurozone en het VK, lieten in het eerste kwartaal een verrassend sterke bbp-groei optekenen. Dat was in tegenstelling met de terugval van de vooroplopende indicatoren, zoals het ondernemersvertrouwen, in de voorafgaande maanden. Ook in de recente periode bleven de vooroplopende indicatoren verzwakken. Ondanks de ontkoppeling tussen de ‘harde’ economische indicatoren en de ‘zachte’ vertrouwensindicatoren, is een lager bbp-groeicijfer voor het tweede kwartaal bijgevolg waarschijnlijker dan een hoger.

Vooral voor de VS-economie verwachten we een beduidend lager groeicijfer dan de 3,1% (op jaarbasis) in het eerste kwartaal. In het tweede kwartaal zal de groei allicht terugvallen tot onder de potentiële bbp-groei. Die wordt momenteel op ongeveer 2% geschat. In de tweede jaarhelft volgt allicht slechts een beperkt herstel. Over het ganse jaar 2019 levert dit een groei van 2,5% op. In 2020 zal de groeivertraging aanhouden, zodat nog slechts 1,7% groei overblijft. De groeicyclus in de VS loopt op zijn laatste benen. Bovendien wordt de vertraging ook in de hand gewerkt door het uitdoven van de budgettaire stimulering en de stoorzenders uit de handelsoorlog (zie kader 1).

Kader 1 - Risico van oplopende handelsspanningen stijgt

De recente ontwikkelingen wijzen op een toenemend risico dat de handelsspanningen escaleren. Een langdurige periode van handelsgeschillen tussen de VS en China, die geregeld opflakkeren is nu erg waarschijnlijk. Waarschijnlijk zal president Trump zijn dreiging waarmaken om bijkomende invoertarieven in te stellen op Chinese producten die nog niet getroffen waren. De waarde van deze goederen bedraagt ongeveer 300 miljard USD. De veroordeling van Huawei door Trump symboliseert bovendien de escalatie van de Amerikaans-Chinese handelsoorlog tot een technologie-oorlog tussen beide supermachten (zie ook KBC Economische Opinie van 24 mei 2019). Het conflict zal nog jaren aanslepen. Het zal de groeivooruitzichten voor de VS, China en de rest van de wereldeconomie negatief beïnvloeden.

Daarnaast verhardt president Trump nu ook zijn houding tegenover andere handelspartners zoals India en Turkije. Ten aanzien van India trok hij eerdere toegevingen in en tegenover Turkije lanceerde hij nieuwe maatregelen. De dreiging met invoertarieven op goederen uit Mexico maakte hij niet hard omdat er een akkoord over de beperking van migratie kwam. Maar dit precedent laat vermoeden dat ook andere Amerikaanse handelspartners afgedreigd kunnen worden. Dreigen met handelsgerelateerde sancties om toegevingen in andere domeinen, zoals migratie, af te dwingen, illustreert Trumps strategie om handel te gebruiken als een onderhandelingswapen. Het risico op Amerikaanse invoerheffingen op (Europese) wagens is dus weer toegenomen. In ons basisscenario houden we met die heffingen evenwel nog geen rekening.

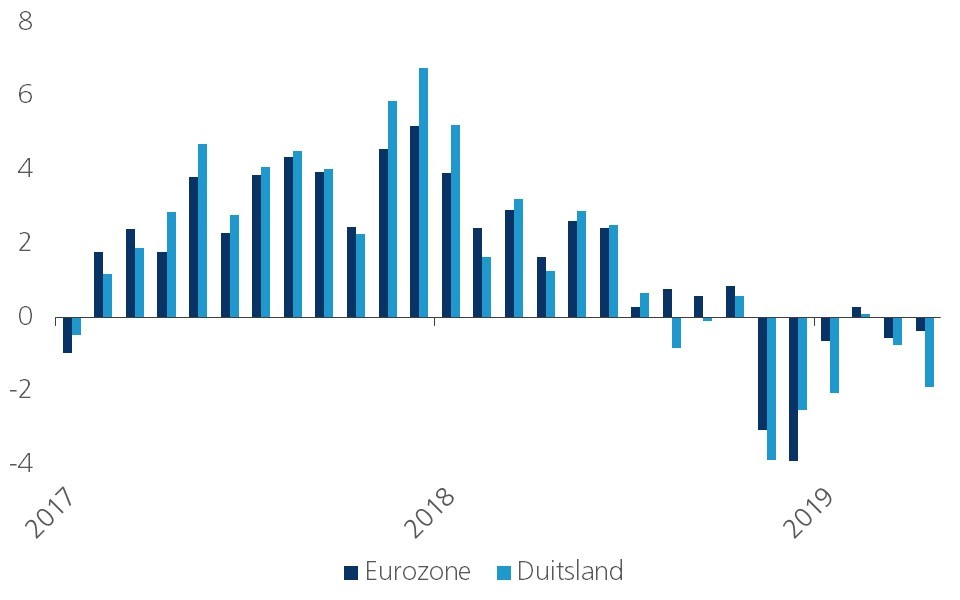

In de eurozone was de opflakkering van de groei in het eerste kwartaal (tot 0,4% op kwartaalbasis) tijdelijk. Een zwakker groeicijfer in het tweede kwartaal is waarschijnlijk. In het derde en vierde kwartaal zal de groei opnieuw een beetje verstevigen, maar daarna zal die weer aanknopen met de licht neerwaartse trend. De indicatoren voor de verwerkende nijverheid, zoals de industriële productie, wijzen op slechts een beperkt herstel uit de recente zwakte (figuur 1). De kansen op een sterke opvering van de economie in de eurozone lijken beperkt.

Figuur 1 - Industriële productie start tweede kwartaal zwak (jaarwijziging van de volume-index van de industriële productie, in procent)

Ook de Duitse industrie is niet vrij van zorgen. Hoewel de Duitse uitvoer vooralsnog redelijk goed stand houdt, presteren de sectoren met een grote afhankelijkheid van de wereldhandel toch zwakker. Dat schijnt zich nu ook te vertalen in een versombering van het consumentenvertrouwen.

Om al deze redenen hebben we onze groeiverwachting voor de eurozone voor 2019 verlaagd van 1,2% naar 1,0%. In 2020 verwachten we een licht groeiherstel tot 1,3% (tegenover een prognose van 1,2% vorige maand). Een krachtiger herstel wordt in de huidige risicovolle externe omgeving niet verwacht.

Lage beleidsrentes…

De centrale banken reageren omzichtig op de toenemende risico’s en het vooruitzicht van een wereld met afkalvende economische groei en lage inflatie. Na haar laatste beleidsvergadering liet de Europese Centrale Bank (ECB) verstaan dat de rente in de eurozone langer laag zou blijven dan voorheen gepland. Dat wil zeggen: ten minste tot medio 2020, in de plaats van tot eind 2019.

Haar boodschap dat ze bereid is om desnoods het beleid opnieuw te versoepelen was evenwel minstens zo belangrijk. We moeten echter ook benadrukken dat de ECB de risico’s weliswaar ziet toenemen, maar er vooralsnog van uitgaat dat die risico’s nog niet voor een fors verslechterde economische realiteit hebben gezorgd. In vergelijking met haar economische prognoses van drie maanden geleden, heeft de ECB de groei- en inflatieverwachtingen voor 2019 lichtjes opgetrokken en slechts een klein beetje verlaagd voor 2020 en 2021. Tegen de achtergrond van een al bij al matig positieve inschatting van de economische toestand enerzijds, maar significant grotere risico’s anderzijds hield de ECB haar kruit droog. Gelijktijdig wou ze er de financiële markten van overtuigen dat ze voldoende munitie heeft en dat ze die wil en kan inzetten (zie kader 2).

Kader 2 - Moet het begrotingsbeleid worden geactiveerd?

De belangrijkste boodschap van ECB-voorzitter Draghi na afloop van de beleidsvergadering van juni was dat de ECB zich bewust is van de toegenomen neerwaartse risico’s voor de economie. Dat betekent dat renteverhogingen nog verder op de lange baan zijn geschoven. Als de risico’s zouden toenemen en de economische vooruitzichten versomberen, dan is de ECB volgens voorzitter Draghi zowel bereid als bij machte om haar beleid verder te versoepelen. Maar andere commentaren van Draghi zouden kunnen suggereren dat de bewegingsruimte van de ECB op belangrijke punten beknot is.

Een eerste belangrijke beperking heeft te maken met de rendabiliteit van de banksector. Die wordt aangetast door een verdere verlaging van de depositorente en door de langdurige handhaving ervan op het huidige peil. Een zwakkere rendabiliteit zou de capaciteit van banken om kredieten te verschaffen aantasten. Dat zou op zijn beurt de transmissie van het monetaire beleid van de ECB naar de reële economie in het gedrang brengen (zie ook KBC Economische Opinie van 30 april 2019).

Draghi argumenteerde dat de ECB tot dusver en “geaggregeerd” nog geen negatieve impact op de kredietverlening zag. Maar het viel toch sterk op dat in de openingsverklaring van de persconferentie te lezen stond dat de ECB “het bancaire transmissiekanaal van het monetaire beleid zorgvuldig zal monitoren, evenals de nood aan compenserende maatregelen”. Die passage zou er kunnen op wijzen dat de depositorente momenteel al dicht, misschien zelfs erg dicht bij haar diepst mogelijke punt ligt en dat het niet evident is om ze daar te handhaven.

In de verklaringen van de ECB viel ook op dat Draghi toegaf dat het ECB-beleid er in zijn eentje allicht niet zal in slagen het effect van een forse economische inzinking te compenseren. Draghi merkte op dat “ongetwijfeld, het begrotingsbeleid in overweging zal moeten worden genomen… en een fundamentele rol zal spelen…”. Dat kan op een fundamentele ommezwaai in het denken van de ECB wijzen. Weliswaar associeerde Draghi deze idee enkel met omstandigheden met “tegenvallende gebeurtenissen”. Maar als de ECB een expansiever begrotingsbeleid zou accepteren, is dat een belangrijke koerswijziging die op middellange termijn een belangrijke impact op het renteverloop kan hebben. Het zou ook in overeenstemming zijn met het academisch denken over een meer genuanceerde rol voor het begrotingsbeleid, zoals Olivier Blanchard bij het begin van het jaar voorstelde in zijn toespraak tot de American Economic Association (zie ook KBC Economische Opinie van 7 mei 2019).

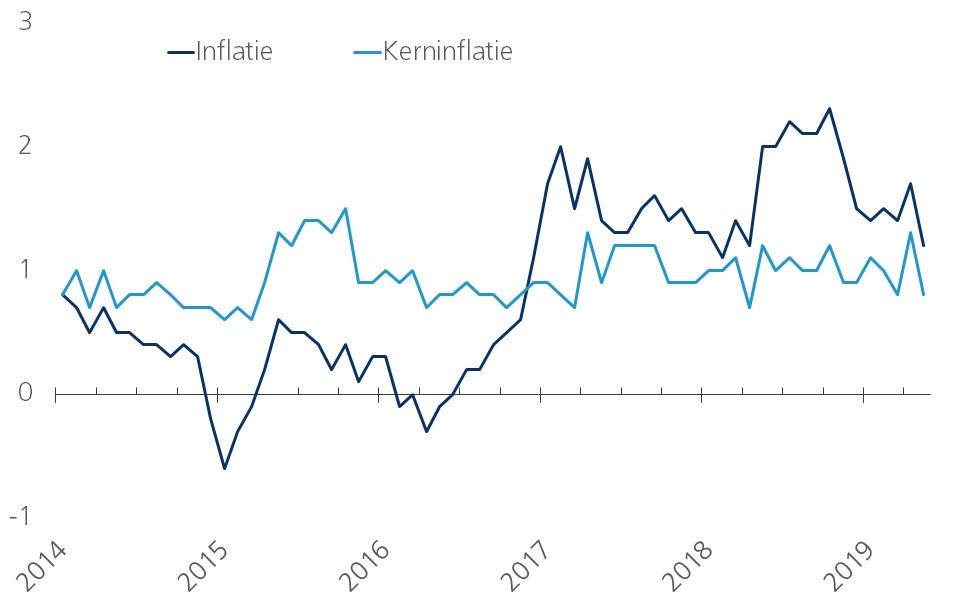

Met een inflatie die beduidend onder de doelstelling voor de middellange termijn blijft (figuur 2), en het vooruitzicht van minder economische groei met grotere risico’s, verwachten we nu dat de ECB haar beleidsrente zowel dit als volgend jaar onveranderd zal laten. De eerste renteverhoging zal eerder een technische correctie zijn dan het begin van een opwaartse rentecyclus. De correctie moet in de eerste plaats de negatieve depositorente ongedaan maken. Als de risico’s slechter uitdraaien dan we in ons basisscenario verwachten, zal de ECB allicht overwegen om haar beleid verder te versoepelen (renteverlaging, lancering van een nieuw aankoopprogramma van effecten, ….).

Figuur 2 - Inflatie in de eurozone blijft onder de doelstelling (jaarwijziging van de geharmoniseerde consumptieprijsindex)

Ook de Amerikaanse centrale bank, de Fed, zal waarschijnlijk reageren op de verzwakking van de economische dynamiek. We verwachten nu dat ze haar beleidsrente in twee stappen zal verlagen tot 1,875% tegen eind 2019. Ze zou daarmee tegengewicht geven tegen een verdere verzwakking van de groei. Ze kan er ook de inflatie een duwtje in de rug mee geven. Die ligt nog lichtjes lager dan de symmetrische doelstelling van 2%.

Voor zover de economie niet in nog zwaarder weer terecht komt, zal de Fed de rente in 2020 niet verder verlagen. Traditioneel is ze immers terughoudend om haar beleid tijdens campagnes voor presidentsverkiezingen te wijzigen, want dat zou als een politieke tussenkomst kunnen worden geïnterpreteerd. Onze verwachtingen voor de verlaging van de Fed-rente gaan dus minder ver dan de huidige verwachting van de financiële markten (vier renteverlagingen van elk 25 basispunten).

… en lage langetermijnrentes

De vrees voor een beduidend slechter economisch klimaat liet in de voorbije weken ook haar sporen na op de financiële markten. Zij zorgde voor een nieuwe, opmerkelijke daling van de rente op lange termijn, slechte resultaten op de aandelenmarkten en een terugval van de inflatieverwachtingen. We verwachten dat de rente op tienjarig Duits overheidspapier tot het einde van 2019 rond het huidige niveau van -20 basispunten zal blijven schommelen. Die verwachting weerspiegelt het vooruitzicht dat de ECB haar beleidsrente in de eerstkomende periode niet zal verhogen. De overvloed aan liquiditeit op de financiële markten zal bovendien neerwaartse druk blijven uitoefenen op de termijnpremie, die in de lange rente vervat zit. Een ander argument voor deze verwachting heeft te maken met de samenhang tussen de Duitse en Amerikaanse obligatierentes. Die volgen meestal een gelijkaardige trend. Daardoor beïnvloeden verwachtingen over een versoepeling van het Fed-beleid de langetermijnrente wereldwijd. In 2019 zal dat nog voor neerwaartse druk op de lange rente zorgen (zie verder).

Pas in 2020 verwachten we een lichte stijging van de Duitse langetermijnrente tot 0,15%. Op dat moment zal die de weerspiegeling zijn van de stijging van de Amerikaanse rente. In bijkomende orde zal ook de anticipatie op de technische verhoging van de ECB-depositorente een rol spelen.

De renteverschillen binnen de eurozone zullen klein blijven. Het uitblijven van een renteverhoging door de ECB en het overschot aan liquiditeit zullen de zoektocht naar rendement levendig houden. Daardoor zullen de risicopremies op overheidspapier en bijgevolg ook de intra-EMU renteverschillen laag blijven. Ze kunnen zelfs nog lichtjes afnemen. Dat belet niet dat specifieke omstandigheden van individuele landen voor afwijkende ontwikkelingen kunnen zorgen. Hierbij denken we in het bijzonder aan de risicopremie op Italiaans overheidspapier. Die zal hoog blijven door de dreiging van een nieuwe confrontatie tussen de Italiaanse regering en de Europese Commissie over de Italiaanse begroting.

Het rendement op tienjarig Amerikaans overheidspapier kan in de loop van dit jaar nog verder dalen, tot 1,75% tegen het einde van het jaar. De renteverlaging door de Fed en de verwachtingen daarover zullen daarvoor zorgen. Zodra de financiële markten doorhebben dat de renteverlagingen van de Fed minder ver zullen gaan dan ze momenteel verwachten, zal ook de lange rente uitbodemen en weer beginnen stijgen. We verwachten een niveau van 2,4% eind 2020.

De verwachting van lagere Fed-rentes verkleint nu al de rentesteun voor de dollar. Ook de waardering van de dollar op basis van zijn economische fundamenten en politieke elementen wettigen de verwachting van een zwakkere dollar. Daarom hebben we onze vooruitzichten voor de dollar tegenover de euro naar beneden gebracht (tot 1,17 USD per EUR tegen eind 2019 en in 2020).

Alle historische koersen/prijzen, statistieken en grafieken zijn up-to-date, tot en met 7 juni 2019, tenzij anders vermeld. De verstrekte standpunten en prognoses zijn die van 7 juni 2019.