Economische Vooruitzichten april 2026

Lees de volledige publicatie hieronder of klik hier om de PDF te openen.

- De oorlog in Iran zorgt voor sterke prijsschommelingen op de energiemarkten. De olieprijzen stegen sinds begin dit jaar met 55%, de aardgasprijzen met 44% (op maandag 20 april). Ons basisscenario gaat nog altijd uit van een herstart van de doorvaart door de Straat van Hormuz op relatief korte termijn. Een langduriger conflict blijft niettemin een groot risico voor ons scenario. De oorlog heeft ook gevolgen voor andere grondstoffen. De wereldwijde voedingsprijzen stegen vorige maand met 2,4%, deels als gevolg van hogere meststofprijzen en een grotere vraag naar biobrandstoffen.

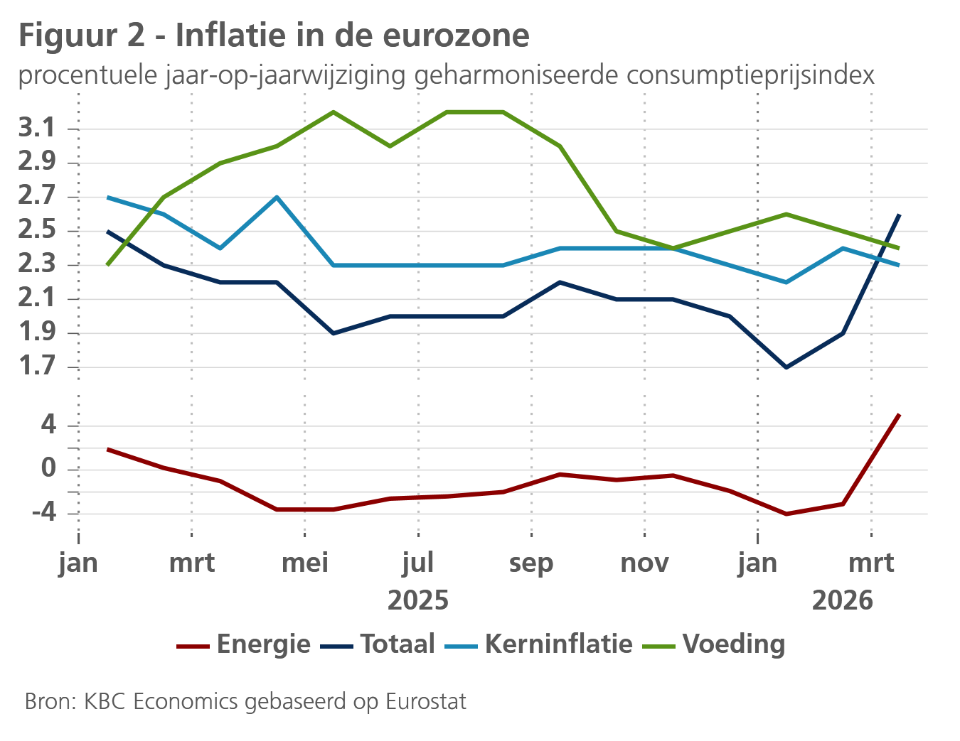

- De hoge energieprijzen drijven de inflatie op. In de eurozone steeg die in maart van 1,9% naar 2,6%. De energieprijzen liggen nu 5,1% hoger dan een jaar eerder. De voedingsprijsinflatie daalde evenwel. De kerninflatie daalde eveneens van 2,4% naar 2,3%, waarbij zowel de inflatie van kerndiensten als die van kerngoederen afnam. Aangezien het inflatiecijfer in lijn lag met onze verwachtingen, handhaven we onze prognoses van 2,7% voor dit jaar en 1,9% voor volgend jaar.

- Hoge benzineprijzen deden de inflatie in de VS in maart oplopen van 2,4% naar 3,3%. De stijging werd voornamelijk veroorzaakt door een forse stijging van de energieprijzen. De voedingsprijzen bleven ongewijzigd. De kerninflatie steeg eveneens van 2,4% naar 2,5%. Dit werd voornamelijk veroorzaakt door een waarschijnlijk tijdelijke toename van de huisvestingskosten. De prijzen van kerngoederen en kerndiensten (exclusief huisvesting) kenden daarentegen een meer bescheiden stijging. Gezien de klim van de benzineprijzen verhogen we onze inflatieprognose voor zowel 2026 als 2027 met 0,2 procentpunt naar respectievelijk 3,3% en 2,4%.

- De oorlog in Iran zal een negatieve impact hebben op de economie van de eurozone. De indicatoren voor het ondernemersvertrouwen zijn verslechterd, in het bijzonder in de diensten en de bouw. Ook het consumentenvertrouwen is aanzienlijk afgenomen. De arbeidsmarkt blijft alsnog in goede vorm, voornamelijk dankzij de bovengemiddelde prestaties in de zuidelijke economieën. We handhaven onze groeiprognose van 0,7% voor dit jaar en 1,3% voor volgend jaar.

- De Amerikaanse economie vertoont tekenen van verzwakking. De groei in het vierde kwartaal werd opnieuw naar beneden bijgesteld en harde cijfers wijzen ook op zwakte in het eerste kwartaal. De consumptiegroei kan ook onder druk komen. De arbeidsmarkt is evenwel veerkrachtig. De banengroei was in maart solide en de werkloosheid daalde licht. De oorlog in Iran drukt ook op het vertrouwen, in het bijzonder dat van consumenten. We verlagen onze groeiprognose voor 2026 van 2,1% naar 2,0%, maar handhaven die van 1,9% voor volgend jaar.

- De Chinese groei versnelde in het eerste kwartaal van 2026 en bedroeg 1,3% ten opzichte van het voorgaande kwartaal, ondersteund door een herstel van de investeringen. Het sterke groeicijfer voor het eerste kwartaal compenseert de verwachte zwakkere groei in de komende kwartalen, wat leidt tot een opwaartse bijstelling van onze prognose voor de gemiddelde bbp-groei voor 2026 van 4,6% naar 4,7%. De uitvoer, die de afgelopen twee jaar een belangrijke motor was van de Chinese groei, kan tegenwind ondervinden van de wereldwijde schok in de energieprijzen, terwijl de dynamiek van de particuliere consumptie traag blijft.

- De centrale banken blijven de kat uit de boom kijken. Zowel de Fed als de ECB lieten de rente vorige maand ongewijzigd. Wij verwachten dat beide centrale banken de beleidsrente dit jaar ongewijzigd zullen laten en daarmee grotendeels door de inflatoire impact van de huidige energieschok heen kijken. Voor 2027 gaan wij ervan uit dat de Fed de beleidsrente naar een neutraal niveau zal brengen door de rente tweemaal te verlagen. Voor de ECB verwachten wij dat de huidige beleidsrente van 2% ook volgend jaar gehandhaafd zal blijven. De risico's zijn evenwel opwaarts gericht. Een langduriger conflict in het Midden-Oosten zou de centrale banken ertoe kunnen aanzetten het monetaire beleid te verkrappen.

Energieprijzen blijven volatiel

De ontwikkeling van de oorlog in Iran blijft de dominante factor op de energiemarkten. Eerder deze maand stegen de Brent-olieprijzen tot bijna 110 USD per vat toen president Trump dreigde met aanvallen op cruciale infrastructuur in Iran. Toen de VS en Iran een staakt-het-vuren van twee weken overeenkwamen, daalden de olieprijzen weer tot onder de 100 USD per vat. Er wordt nu onderhandeld over een overeenkomst voor de langere termijn, die waarschijnlijk onder meer een heropening van de Straat van Hormuz zou inhouden. Ons basisscenario gaat ervan uit dat er binnenkort een akkoord zal worden bereikt. De oliemarkten lijken het daarmee eens te zijn. Op maandag 20 april bereikten de olieprijzen 94 USD per vat (een stijging van 55% sinds het begin van het jaar). De termijnmarkten verwachten evenwel dat de prijzen tegen het einde van dit jaar zullen zijn gedaald tot 81 USD. Dat neemt niet weg dat de prijzen ruim boven het niveau van 60 USD blijven dat bij het begin van het jaar werd genoteerd.

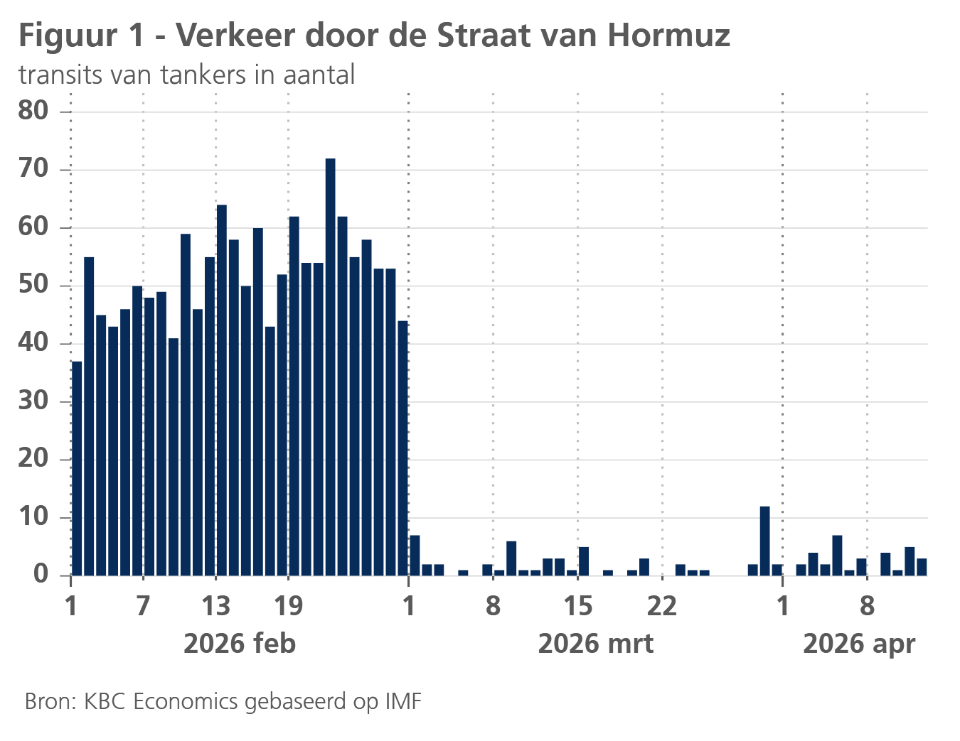

Een langduriger conflict blijft evenwel een groot risico voor ons economisch scenario. Door de afsluiting van de Straat van Hormuz is er op de markt een aanzienlijk aanbodtekort ontstaan. Volgens het Internationaal Energieagentschap (IEA) lag het energieaanbod in maart gemiddeld 10,1 miljoen vaten per dag lager. Als gevolg daarvan zijn de wereldwijde voorraden vorige maand met 85 miljoen vaten gedaald. Het besluit van president Trump om de Straat van Hormuz volledig te sluiten, betekent een verdere klap voor het aanbod. Hoewel het verkeer naar de Straat sterk is afgenomen, zijn sommige schepen (met name die afkomstig uit Iran) er nog in geslaagd om vóór de blokkade door de Straat te varen (zie figuur 1).

Net als de olieprijzen vertonen ook de Europese aardgasprijzen een hoge volatiliteit. De prijzen piekten in maart op 62 EUR per MWh en zijn nu gedaald tot 41 EUR per MWh (per maandag 20 april). De daling werd niet alleen veroorzaakt door de afnemende spanningen in het Midden-Oosten. Door het warmer dan gebruikelijke weer daalde de vraag naar verwarming in heel Europa. Een en ander neemt niet weg dat de aardgasprijzen ruim boven het niveau van begin dit jaar blijven, toen ze schommelden rond 30 EUR per MWh.

De hogere energieprijzen beginnen geleidelijk door te werken in de wereldwijde voedingsprijzen, die vorige maand met 2,4% zijn gestegen. Dat werd grotendeels veroorzaakt door hogere suiker- en plantaardigeolieprijzen, die beide onder opwaartse druk stonden vanwege de grotere vraag naar biobrandstoffen. Ook de graanprijzen stegen, deels in anticipatie op de hogere kunstmestprijzen.

Eerste impact van energieprijsschok op inflatie in eurozone

In de eurozone nam de inflatie in maart met 0,7 procentpunt toe tot 2,6%. De jaar-op-jaarstijging van de energieprijzen met 5,1% (tegenover nog een daling met 3,1% in februari) was daarvan de enige oorzaak. Zowel de kerninflatie als de voedingsprijsinflatie namen immers met 0,1 procentpunt af tot respectievelijk 2,3% en 2,4% (zie figuur 2). Binnen de kerninflatie nam het prijsstijgingstempo van zowel de niet-energetische goederen als de diensten af. De opstoot van februari werd daarmee deels ongedaan gemaakt.

De hogere energieprijzen zullen de inflatie in de eerstkomende maanden nog verder opdrijven. In onze vooruitzichten gaan we er nu van uit dat indirecte effecten ook de kerninflatie (voorlopig) lichtjes zullen opdrijven. De verwachte energieprijsinflatie schatten we deze maand iets lager in dan vorige maand, doordat in het bijzonder voor Europees aardgas de prijzen op de termijnmarkten nu iets minder hoog liggen dan toen. Daardoor handhaven we onze verwachting voor de gemiddelde inflatie in 2026 op 2,7% en op 1,9% voor 2027, ondanks het in rekening brengen van lichtjes hogere indirecte prijseffecten van de energieprijsschok. Naarmate de oorlog in het Midden-Oosten langer duurt, neemt ook het risico van hogere inflatie toe. In het bijzonder grotere indirecte effecten en tweederonde-effecten via een aanpassing van de lonen aan de hogere inflatie worden dan waarschijnlijker, althans zolang de economie voldoende veerkracht vertoont.

Hoge benzineprijzen jagen de Amerikaanse inflatie in maart omhoog

De Amerikaanse CPI-inflatie steeg in maart van 2,4% naar 3,3%. Deze stijging werd grotendeels gedreven door een stijging van de energieprijzen met 10,9% op maandbasis. Binnen de energieprijzen waren het de energiegrondstoffen (d.w.z. stookolie en motorbrandstof) die de stijging aanvoerden, met een stijging van 21,3% vorige maand. De energiediensten (d.w.z. elektriciteit en gas) bleven onder controle, aangezien de Amerikaanse aardgasprijzen sinds het uitbreken van de oorlog grotendeels ongewijzigd zijn gebleven. De voedingsprijzen bleven vorige maand stabiel, waarbij een daling van de prijzen voor voeding aan huis werd gecompenseerd door een stijging van de restaurantprijzen. De Amerikaanse voedingsprijzen zullen naar verwachting oplopen, aangezien de oorlog (en het daaruit voortvloeiende tekort aan kunstmest) de wereldwijde voedingsprijzen opdrijven.

Ook de kerninflatie nam toe, van 2,4% naar 2,5%. Op maandbasis steeg de kerninflatie met een bescheiden 0,2%. Binnen de kerncomponenten stegen de prijzen voor huisvesting met 0,3% ten opzichte van de vorige maand. Het betreft allicht een eenmalige stijging, aangezien de markthuren wijzen op een lagere inflatie voor huisvesting in de komende maanden. Ondanks een forse stijging van de prijzen voor openbaar vervoer steeg de diensteninflatie (exclusief huisvesting) vorige maand met een bescheiden 0,2%. Bemoedigend is de aanhoudende daling van de verzekeringspremies, met name voor ziektekostenverzekeringen.

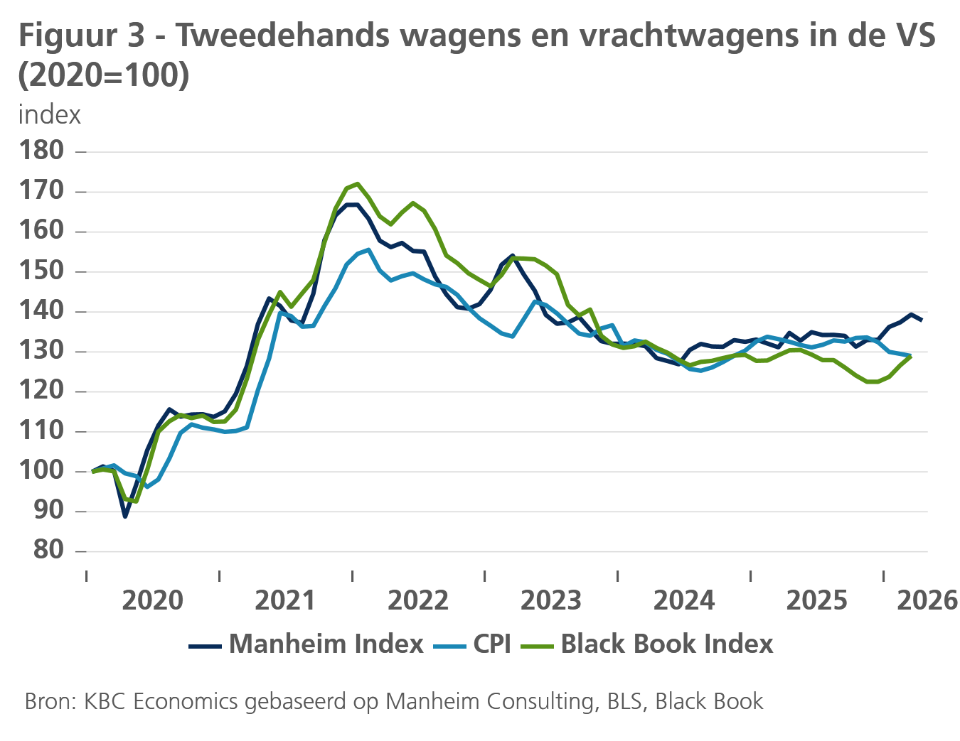

De kernprijzen voor goederen stegen met een bescheiden 0,1%. Dit lage cijfer is deels toe te schrijven aan een aanhoudende daling van de prijzen voor tweedehandsauto's en -vrachtwagens. Deze daling is opmerkelijk, aangezien voorlopende indicatoren wijzen op prijsstijgingen in dit deelsegment (zie figuur 3). Ook de prijzen voor geneesmiddelen bleven dalen. Kledingprijzen lieten daarentegen opnieuw een sterke prijsstijging zien, wat mogelijk verband houdt met invoerheffingen.

We verwachten dat de inflatie in april verder zal versnellen, aangezien de benzineprijzen blijven stijgen. We gaan er wel van uit de inflatie later dit jaar zal afnemen, in de veronderstelling dat er een staakt-het-vuren-overeenkomst tussen de VS en Iran wordt gesloten. Aangezien de World Texas Intermediate (WTI)-prijzen de Brent-prijzen hebben ingehaald en hoger liggen dan bij onze vorige prognose, verhogen we ons vooruitzicht voor de Amerikaanse inflatie met 0,2 procentpunt voor zowel 2026 als 2027 tot respectievelijk 3,3% en 2,4%.

Hoe veerkrachtig blijven Europese economieën?

Het wisselvallige, onvoorspelbare verloop van de oorlog in het Midden-Oosten blijft de economische onzekerheid voeden. Dit kwam tot uiting in de verslechtering van het consumenten- en ondernemersvertrouwen. De stijging van de industriële productie in februari met 0,4% tegenover de voorgaande maand was ruim ontoereikend om de dalingen in december en januari ongedaan te maken. Het wijst erop dat de economie reeds voor de start van de oorlog in het Midden-Oosten misschien minder sterk was dan verhoopt. De energieproblemen dreigen dus een ernstige uitdaging te worden voor de economische veerkracht.

De Europese economieën zijn doorgaans niet energie-intensiever dan de andere belangrijke economieën in de wereld. Maar ze zijn vaak wel erg afhankelijk van olie en gas, waarvan Europa een netto-importeur is. Hogere energieprijzen betekenen dus een verslechtering van de ruilvoet, met een navenant verlies van koopkracht voor gezinnen en een afname van het concurrentievermogen voor bedrijven. Naarmate de oorlog langer duurt, nemen ook de dreiging van fysieke energietekorten en het risico van verdere verstoringen van de toeleveringsketens toe. Die kunnen de economische schade aanzienlijk doen oplopen. Naast de directe blootstelling aan invoer uit het Midden-Oosten is er immers ook de indirecte blootstelling via invoer uit andere regio’s, niet in het minst in Azië. Daar ondervinden een aantal economieën sneller de directe impact van de blokkering van de Straat van Hormuz. Problemen bij toeleveranciers uit die regio’s kunnen voor bijkomende problemen in Europa zorgen.

Over het algemeen hebben de meeste Europese economieën tijdens de talrijke recente crisissen blijk gegeven van een opmerkelijke veerkracht. Die was mede te danken aan omvangrijke overheidssteun. Vandaag is daarvoor nauwelijks ruimte. De tot nog toe besliste overheidsmaatregelen in een belangrijk aantal landen uit de eurozone blijven veel beperkter dan tijdens de pandemie en de vorige energiecrisis. Vandaag moet de economie veerkracht vertonen met veel minder overheidssteun.

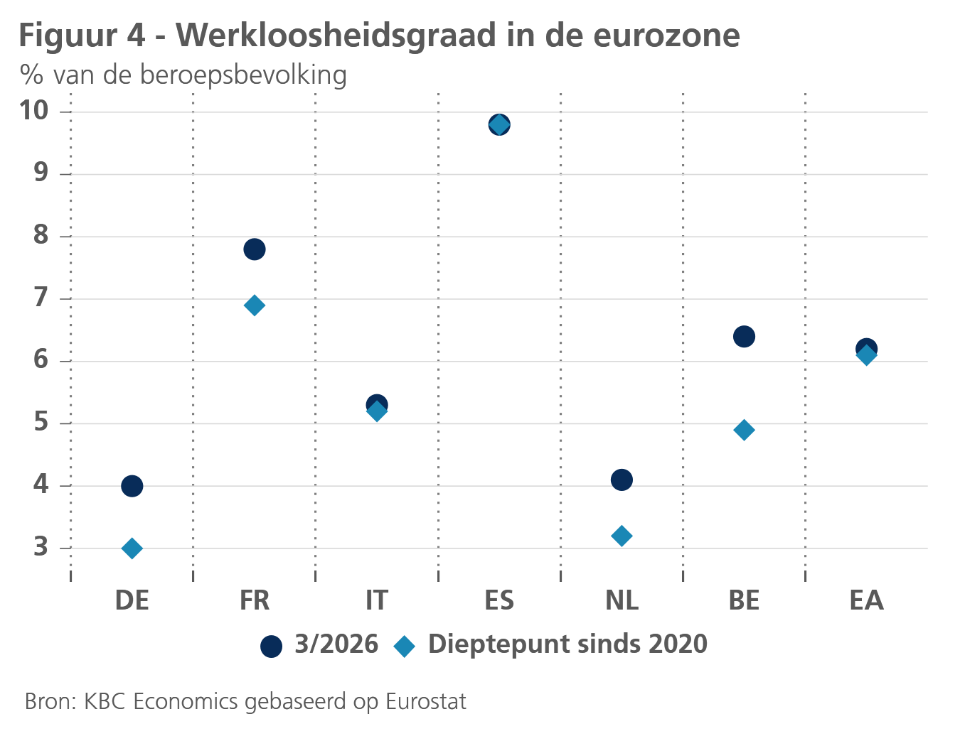

In dat opzicht verdient de ontwikkeling op de arbeidsmarkt bijzondere aandacht. De werkloosheidsgraad is in februari in de eurozone gestegen van het historische dieptepunt van 6,1% naar 6,2%. Het naar historische normen nog altijd erg lage cijfer suggereert een krappe arbeidsmarkt. Dat is allicht ook omdat bedrijven tegen de achtergrond van de vergrijzende bevolking en een krimpend arbeidsaanbod aarzelen om afscheid van medewerkers te nemen. Maar andere indicatoren, zoals de vacaturegraad, wijzen toch op een afname van de krapte. De lage werkloosheidsgraad voor de eurozone als geheel verbergt bovendien uiteenlopende ontwikkelingen tussen de landen. In een aantal landen, waaronder Duitsland, Frankrijk, Nederland en België, nam de werkloosheidsgraad in het recente verleden al lichtjes toe (zie figuur 4). Het verdere verloop ervan wordt een belangrijke indicator voor de veerkracht.

Na de neerwaartse bijstelling van onze groeiprognose van vorige maand laten we de prognose deze maand onveranderd. We verwachten dus een groei van het reële bbp van de eurozone van 0,7% in 2026 en 1,3% in 2027. Naarmate de oorlog in het Midden-Oosten langer duurt, nemen de neerwaartse risico’s op dit vooruitzicht evenwel toe.

De Amerikaanse economie verzwakt

De Amerikaanse economie vertoont tekenen van verzwakking. De Amerikaanse bbp-groei voor het vierde kwartaal van 2025 werd opnieuw naar beneden bijgesteld tot 0,1% op kwartaalbasis. Concreet waren er neerwaartse bijstellingen voor de consumentenbestedingen en de investeringen. In de laatste categorie was er een aanzienlijke neerwaartse bijstelling van de groeibijdrage van de voorraden.

Ook de cijfers over het eerste kwartaal van 2026 waren over het algemeen zwak. De reële particuliere consumptie steeg vorige maand met slechts 0,1% en bleef in januari onveranderd. Sterke detailhandelsverkopen wijzen echter op een toename van de consumptie in maart. Ook het handelstekort neemt weer toe, wat de groeibijdrage van de netto-uitvoer zou kunnen drukken. De cijfers over de woningmarkt waren eveneens aan de zwakke kant: de verkoop van nieuwe woningen en de bouwuitgaven daalden in januari. Ook het vertrouwen onder woningbouwers is deze maand aanzienlijk gedaald.

In tegenstelling tot de groei-indicatoren vertoont de arbeidsmarkt tekenen van weerbaarheid. De daling van 133.000 banen in februari werd in maart omgebogen in een stijging van 178.000 banen. Het lage cijfer van februari werd veroorzaakt door slecht weer en stakingen, die in maart voorbij waren. Afgezien van deze maand-op-maand volatiliteit was de werkgelegenheidsgroei in het eerste kwartaal behoorlijk, met een toename van 205.000 banen. Ook de werkloosheidsgraad daalde vorige maand licht, wat eveneens wijst op veerkracht van de Amerikaanse arbeidsmarkt.

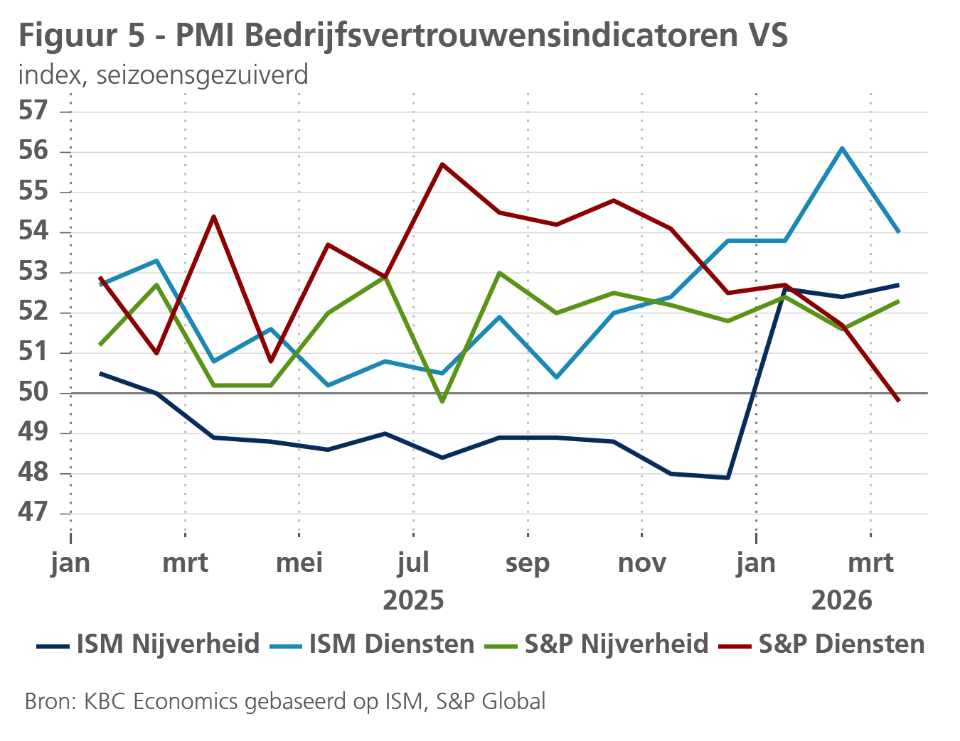

Vooruitkijkend lijkt de aanhoudende oorlog in Iran het vertrouwen te hebben aangetast. Dat geldt met name voor de consumenten, waarbij de Michigan-index voor het consumentenvertrouwen vorige maand een historisch dieptepunt bereikte. De indicatoren voor het ondernemersvertrouwen waren veerkrachtiger. Verrassend genoeg is het vertrouwen in de nijverheid licht verbeterd. Daarentegen zijn de vertrouwensindicatoren in de dienstensector aanzienlijk gedaald (zie figuur 5).

We verwachten dan ook dat de oorlog in Iran op de consumentenbestedingen zal drukken. Aangezien de VS echter een netto-uitvoerder van olie is, kunnen de ruilvoetcondities dit jaar verbeteren, wat zou leiden tot een positievere groeibijdrage van de netto-uitvoer. Gezien de zwakkere cijfers voor het vierde kwartaal van 2025 en het eerste kwartaal van 2026 verlagen we echter onze groeiprognose voor de Amerikaanse economie voor 2026 van 2,1% naar 2,0%. Die van 1,9% voor volgend jaar blijft onveranderd.

Chinese economie blijft veerkrachtig

De Chinese groei versnelde in het eerste kwartaal van 2026 tot 1,3% ten opzichte van het voorgaande kwartaal, komende van 1,2% in het vierde kwartaal van 2025. De uitsplitsing van de bijdragen aan de bbp-groei laat zien dat een sterk herstel van de investeringen in het eerste kwartaal een buitenproportionele rol speelde, met een bijdrage van 1,9 procentpunt aan het cijfer van 5% op jaarbasis. De consumptie droeg een vrijwel stabiele 2,3 procentpunten bij, terwijl de netto-uitvoer een kleinere bijdrage van 0,8 procentpunt leverde (een daling ten opzichte van 1,4 procentpunt in het vierde kwartaal van 2025).

De Chinese economie wordt nog altijd ondersteund door een sterke toename van de hightechproductie (+12,5% in het eerste kwartaal ten opzichte van dezelfde periode vorig jaar), wat de industriële productie versterkt. De kracht van de industriële productie hangt nauw samen met de uitvoerprestaties van China, die in 2024 en 2025 een belangrijke motor voor de groei waren. De toegenomen vraag naar Chinese goederen kan evenwel onder druk komen te staan naarmate de energieschok de wereldwijde vraag verzwakt. In maart was de uitvoergroei al zwakker, met 2,5% op jaarbasis, in vergelijking met de buitenproportionele groei van de afgelopen maanden (39,6% op jaarbasis in februari). De groeiende marktdominantie van China op het gebied van groene technologie (onder meer zonnecellen en elektrische wagens) kan evenwel een compenserende steun in de rug zijn voor de Chinese uitvoer, aangezien hogere olie- en gasprijzen de vraag naar deze producten kunnen stimuleren.

Intussen blijft de binnenlandse vraag zwak, maar vertoont ze wel tekenen van stabilisatie. Het consumentenvertrouwen blijft stijgen vanaf een laag niveau, terwijl de kleinhandelsverkopen in het eerste kwartaal iets sterker waren, deels als gevolg van uitgaven tijdens de feestdagen. Er blijven uitdagingen, met name omdat de vastgoedmarkt zwak blijft en de woningprijzen in februari verder daalden. Op de secundaire markt daalden die met 6,3% ten opzichte van een jaar eerder en met 22,3% sinds de marktcorrectie halverwege 2021 begon. Ook de arbeidsmarkt blijft tekenen van zwakte vertonen. Zo zijn de werkgelegenheidscomponenten van de conjunctuurenquêtes (PMI's) voor de bouw- en dienstensector in maart verder gedaald.

We hebben de vooruitzichten voor de Chinese groei voor het tweede en derde kwartaal van 2025 daarom licht naar beneden bijgesteld. Gezien de sterker dan verwachte groeicijfers in het eerste kwartaal werd de gemiddelde reële bbp-groei voor 2026 evenwel naar boven bijgesteld, van 4,6% naar 4,7%. Die voor 2027 werd naar beneden bijgesteld van 4,2% naar 4,1%.

De inflatie vertoont intussen tekenen dat ze aan de deflatoire spiraal ontsnapt. Hoewel zowel de algemene als de kerninflatie in maart licht daalden, tot respectievelijk 1,0% en 1,1% op jaarbasis, deels als gevolg van enkele vakantiegerelateerde effecten (de prijzen voor reisdiensten, hotelaccommodatie en autoverhuur daalden aanzienlijk), werd de producentenprijsinflatie in maart (0,5% maand-op-maand) eindelijk positief op jaarbasis, na een daling van 41 maanden. De hogere producentenprijzen houden rechtstreeks verband met hogere prijzen voor ingevoerde energie als gevolg van de verstoringen in de Straat van Hormuz. We hebben onze prognose voor de gemiddelde jaarlijkse inflatie in 2026 bijgesteld van 0,9% naar 1,0%.

ECB in moeilijk parket

De reactie van de ECB op de huidige negatieve aanbodschok is hoogst onzeker. Onze vooruitzichten voor de algemene inflatie in 2026 en 2027 voor de eurozone blijven weliswaar ongewijzigd, maar daaronder gaat een lagere verwachte energieprijsinflaties schuil, die wordt gecompenseerd door een sterkere indirecte doorsijpeling van energieprijzen in de onderliggende kerninflatie (zowel de goederen- als de dienstencomponent). Significante tweederonde-effecten in inflatieverwachtingen van de markt voor 2027 en daarna stellen we vooralsnog niet vast, zodat we er per saldo nog altijd vanuit gaan dat de ECB aan de zijlijn zal blijven staan. De blijvende verankering van de inflatieverwachtingen op middellange termijn rond de inflatiedoelstelling is hiervoor echter wel een cruciale voorwaarde. We houden deze risicofactor bijgevolg nauwgezet in de gaten.

Wat de ECB-beleidsvergadering van april betreft, liggen de marktverwachtingen in lijn met ons scenario. Terwijl vlak na de vorige beleidsvergadering van maart een renteverhoging in april bijna volledig ingeprijsd was door de markt, kent die markt op dit moment een waarschijnlijkheid van ruim 80% toe aan een ongewijzigde ECB-depositorente. Voor de beleidsvergadering van juni, waarbij de ECB haar nieuwe projecties ter beschikking heeft, houdt de markt wel nog rekening met een mogelijke renteverhoging, met een waarschijnlijkheid van net boven 50%. Ook die verwachting is evenwel erg volatiel, en het belangrijkste alternatieve marktscenario is ook voor juni een ongewijzigde beleidsrente.

Per saldo bevestigen we ons scenario dat de ECB voor de rest van 2026 aan de zijlijn zal blijven staan. We zijn ons evenwel van het opwaartse renterisico bewust en volgen daarom de ontwikkeling van de inflatieverwachtingen op middellange termijn op de voet op. Anderzijds is er ook het risico dat de energieprijsschok en de extreme onzekerheid sterker en langer dan verwacht op de Europese groei zouden wegen. Daar zou de ECB allicht ook rekening mee kunnen houden. Dat zou, ceteris paribus, een renteverhoging minder waarschijnlijk maken. De ECB heeft weliswaar enkel prijsstabiliteit als primaire beleidsdoelstelling, maar ze bleek in het verleden toch ook gevoelig voor de ontwikkeling van de groeivooruitzichten.

Ook de Fed blijft allicht aan de zijlijn

Onder meer als gevolg van de inhaalbeweging van de WTI-olieprijs hebben we onze inflatievooruitzichten voor de VS voor 2026 en 2027 opwaarts bijgesteld. De inflatie-impact van de handelstarieven van 2025 lijkt grotendeels uitgewerkt, zodat de toekomstige inflatiedynamiek vooral zal worden bepaald door de impact van de actuele energieprijsschok. De marktverwachtingen voor de middellange termijn blijven evenwel nog altijd goed verankerd rond de inflatiedoelstelling van de Fed.

We bevestigen bijgevolg ons scenario dat de Fed tot in het voorjaar van 2027 haar beleidsrente onveranderd zal houden, ondanks het feit dat de huidige beleidsrente zich nog aan de bovenkant van de neutrale band bevindt (in tegenstelling tot de ECB-beleidsrente, die zich al op een neutraal niveau bevindt). De reden hiervoor is dat zowel de algemene als de onderliggende inflatie op korte termijn allicht nog boven de inflatiedoelstelling van de Fed zullen blijven. We verwachten dat de Fed in de loop van 2027 haar beleidsrente in totaal met circa 50 basispunten zal verlagen tot 3,125%. Dit is de neutrale beleidsrente die de Fed in haar mediaanprojecties (de zogenaamde ‘dot plots’) naar voren schuift.

Stabiele obligatierentes

De Duitse en Amerikaanse tienjaarse obligatierentes schommelden de voorbije weken relatief stabiel rond respectievelijk 3,0% en 4,3%. Dat ligt in lijn met ons rentescenario, dat uitgaat van een grotendeels stabiele Duitse rente en van een licht opwaarts potentieel voor de Amerikaanse rente tot 4,5% tegen eind 2026. Die beperkte stijging van de Amerikaanse tienjaarsrente op korte termijn is onder meer gerelateerd aan de positieve tienjaarse spread tussen de Amerikaanse overheidsrentes en de dollarrenteswaps. Dat staat in contrast tot Duitsland, waar de tienjaarse Duitse overheidsrente en de eurorenteswaps vrijwel gelijk zijn. De positieve spread in de VS wijst op een risicopremie in de Amerikaanse tienjaarse overheidsrente, die allicht vooral verband houdt met de ongunstige budgettaire ontwikkeling in de VS.

Intra-EMU spreads ontspannen opnieuw

Na de start van de oorlog in Iran en de daarop volgende energieprijsschok sprongen intra-EMU-renteverschillen tussen Europese overheidsobligaties en Duitsland op. Dat was vooral het geval voor landen die sterk afhankelijk zijn van energie-invoer uit het Midden-Oosten. De Italiaanse rentespread was daarvan een sprekend voorbeeld. De opsprong van de spread keerde de voorbije dagen opnieuw, als gevolg van opnieuw wat dalende energieprijzen en speculatie op een mogelijke snelle oplossing van het conflict. Op basis van de fundamentele assumptie van ons scenario dat de crisis in het Midden-Oosten tijdelijk is, gaan we ervan uit de jongste ontspanning van de Europese rentespreads blijvend zal zijn.

Alle historische koersen/prijzen, statistieken en grafieken zijn up-to-date, tot en met 21 april 2026, tenzij anders vermeld. De verstrekte posities en prognoses zijn die van 21 april 2026.