Perspectives Économiques avril 2026

Lisez l'intégralité de la publication ci-dessous ou cliquez ici pour ouvrir le fichier PDF.

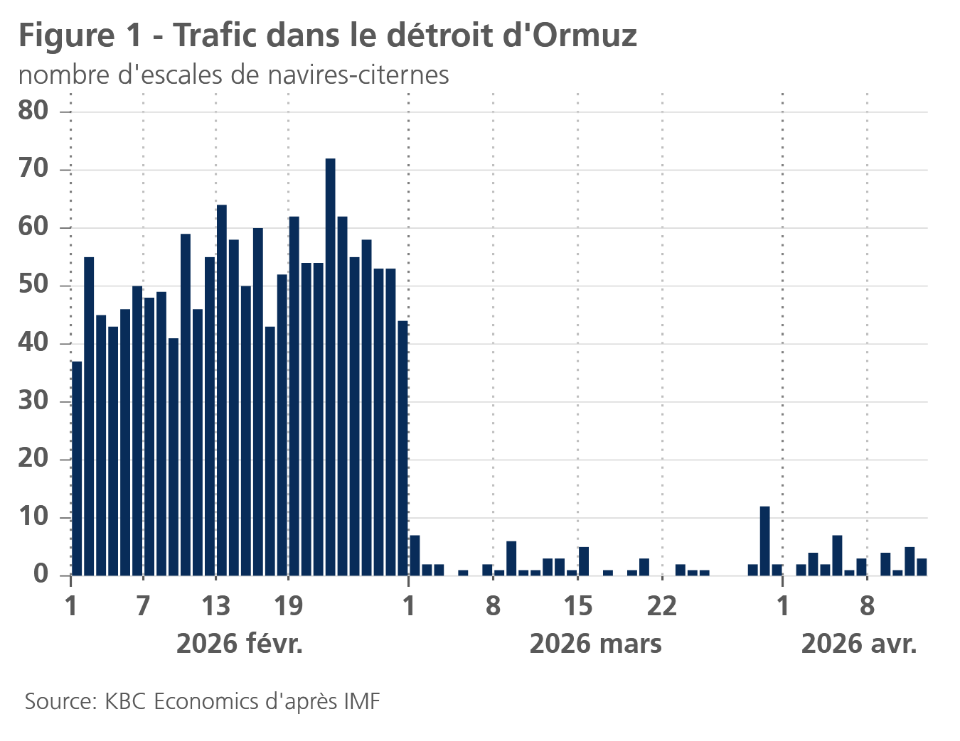

- La guerre en Iran entraîne une forte volatilité sur les marchés de l'énergie. Depuis le début de l'année, les prix du pétrole ont augmenté de 55 % depuis le début du conflit, tandis que ceux du gaz naturel ont progressé de 44 % (au lundi 20 avril). Notre scénario de base table toujours sur une reprise du trafic dans le détroit d'Ormuz à court terme. Toutefois, une perturbation plus durable reste un risque majeur pour notre scénario. La guerre affecte également d'autres matières premières. Les prix mondiaux des denrées alimentaires ont augmenté de 2,4 % le mois dernier, en partie en raison de la hausse des prix des engrais et de la demande accrue de biocarburants.

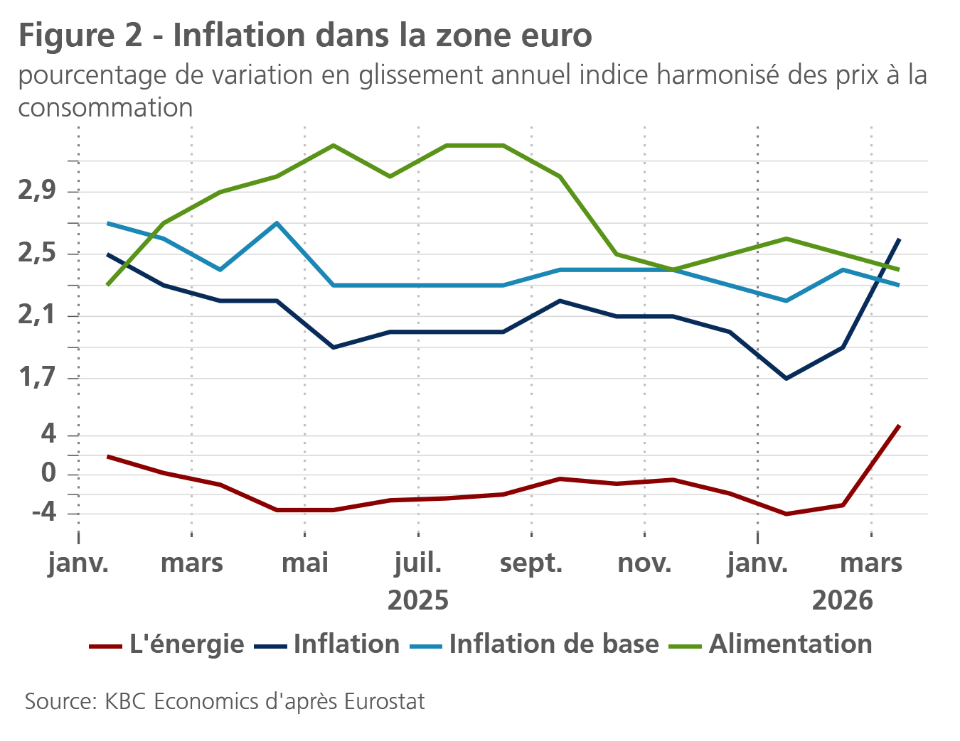

- Les prix élevés de l'énergie font grimper l'inflation dans la zone euro. L'inflation globale est passée de 1,9 % à 2,6 % en glissement annuel en mars. Les prix de l'énergie ont désormais augmenté de 5,1 % en glissement annuel. En revanche, l'inflation alimentaire a reculé. L'inflation de base a également baissé, passant de 2,4 % à 2,3 % en glissement annuel, les services et les biens de base ayant tous deux ralenti. Les chiffres de l'inflation correspondant à nos attentes, nous maintenons nos prévisions moyennes à 2,7 % et 1,9 % pour cette année et l'année prochaine, respectivement.

- Les prix élevés de l'essence ont fait passer l'inflation américaine de 2,4 % à 3,3 % en glissement annuel en mars. Cette hausse est principalement due à une augmentation à deux chiffres des prix de l'énergie. En revanche, les prix des denrées alimentaires sont restés inchangés. L'inflation de base a également augmenté, passant de 2,4 % à 2,5 % en glissement annuel. Cette hausse est principalement due à une accélération probablement temporaire des prix du logement. En revanche, les prix des biens et des services de base (hors logement) ont connu des hausses plus modérées. Compte tenu de la hausse des prix de l'essence, nous relevons nos prévisions de 0,2 point de pourcentage pour 2026 et 2027, les portant respectivement à 3,3 % et 2,4 %.

- La guerre en Iran aura un impact négatif sur la croissance de la zone euro. Les indicateurs de confiance des entreprises se sont affaiblis, en particulier dans les secteurs des services et de la construction. La confiance des consommateurs s'est également considérablement affaiblie. Le marché du travail reste en bonne santé (principalement grâce aux performances supérieures des économies du sud). Nous maintenons nos prévisions de croissance à 0,7 % pour cette année et à 1,3 % pour l'année prochaine.

- L'économie américaine montre des signes de tension. La croissance du quatrième trimestre a de nouveau été révisée à la baisse et les données concrètes indiquent également une faiblesse au premier trimestre. La croissance de la consommation pourrait être mise sous pression. Le marché du travail reste toutefois résilient, la croissance de l'emploi ayant été solide en mars et le taux de chômage ayant légèrement baissé. La guerre en Iran pèse également sur la confiance (en particulier celle des consommateurs). Nous révisons à la baisse nos prévisions de croissance du PIB pour 2026, de 2,1 % à 2,0 %, tout en maintenant nos prévisions de 1,9 % pour l'année prochaine.

- L'économie chinoise s'est accélérée au premier trimestre 2026, enregistrant une croissance de 1,3 % en glissement trimestriel, soutenue par une reprise des investissements. La forte croissance enregistrée au premier trimestre compense les prévisions de croissance plus faibles pour l'avenir, ce qui conduit à une révision à la hausse de la croissance moyenne du PIB pour 2026, de 4,6 % à 4,7 %. Les exportations, qui ont été un moteur majeur de la croissance chinoise ces deux dernières années, pourraient être confrontées à des vents contraires en raison du choc mondial des prix de l'énergie, tandis que la consommation des ménages reste atone.

- Les banques centrales continuent d'adopter une attitude attentiste. La Fed et la BCE ont toutes deux maintenu leurs taux inchangés le mois dernier. Nous prévoyons que ces deux banques centrales maintiendront leurs taux inchangés cette année, faisant ainsi largement abstraction de l'impact inflationniste de ce choc énergétique. Pour 2027, nous prévoyons que la Fed ramènera son taux directeur à un niveau neutre en procédant à deux baisses de taux (50 points de base au total). Quant à la BCE, nous prévoyons que le taux directeur actuel de 2,0 % sera également maintenu l'année prochaine. Les risques sont orientés à la hausse, car un conflit prolongé pourrait inciter les banques centrales à resserrer leur politique monétaire.

Les prix de l'énergie restent volatils

L'évolution de la guerre en Iran reste le facteur dominant sur les marchés de l'énergie. Au début du mois, les cours du Brent ont grimpé à près de 110 USD le baril lorsque le président américain Donald Trump a menacé d'attaquer des infrastructures clés en Iran. Les États-Unis et l'Iran s'étant mis d'accord sur un cessez-le-feu de deux semaines, les cours du pétrole sont retombés sous la barre des 100 USD le baril. Des négociations sont actuellement en cours pour conclure un accord à plus long terme, qui impliquerait notamment la réouverture du détroit d'Ormuz . Notre scénario de base table sur la conclusion prochaine d'un accord. Les marchés pétroliers semblent partager cet avis. Lundi 20 avril, les cours du pétrole s'établissaient autour de 94 dollars le baril (soit une hausse de 55 % depuis le début de l'année). Cependant, les marchés à terme s'attendent à ce que les prix tombent à 81 dollars d'ici la fin de l'année. Cela dit, les prix resteront bien au-dessus des 60 dollars observés en début d'année, lorsque le marché était en situation de surproduction.

Un conflit de longue durée reste toutefois un risque majeur pour notre scénario économique. La fermeture du détroit d’Ormuz a entraîné une forte pénurie sur le marché. Selon l’Agence internationale de l’énergie (AIE), l’approvisionnement énergétique a été inférieur de 10,1 millions de barils par jour en moyenne en mars. En conséquence, les stocks mondiaux ont diminué de 85 millions de barils le mois dernier. Bien que le trafic dans le détroit ait été fortement réduit, certains navires (notamment ceux en provenance d’Iran) ont tout de même réussi à le traverser (voir figure 1). La décision des États-Unis de mettre en place leur propre blocus va donc porter un nouveau coup à l’approvisionnement.

Tout comme les prix du pétrole, les prix du gaz naturel en Europe affichent une forte volatilité. Les prix du TTF néerlandais ont atteint un pic de 62 EUR par MWh en mars et étaient redescendus à 41 EUR par MWh lundi 20 avril. Cette baisse n’était pas uniquement due à l’apaisement des tensions au Moyen-Orient. Des températures plus clémentes que d'habitude ont réduit la demande de chauffage dans toute l'Europe. Cela dit, les prix du gaz naturel restent bien supérieurs aux niveaux observés au début de cette année (environ 30 EUR par MWh).

La hausse des prix de l'énergie commence à se répercuter sur les prix alimentaires mondiaux, qui ont augmenté de 2,4 % le mois dernier. Cette hausse est en grande partie due à l'augmentation des prix du sucre et de l'huile végétale, qui ont tous deux subi une pression à la hausse en raison d'une demande accrue de biocarburants. Les prix des céréales ont également augmenté, en partie en prévision d'une hausse des coûts des engrais.

Impact initial du choc des prix de l'énergie sur l'inflation dans la zone euro

Dans la zone euro, l’inflation en glissement annuel a augmenté de 0,7 point de pourcentage pour s’établir à 2,6 % en mars. La hausse des prix de l’énergie de 5,1 % en glissement annuel (contre une baisse de 3,1 % en février) en est la seule cause. L'inflation de base et l'inflation des prix des denrées alimentaires ont toutes deux reculé de 0,1 point de pourcentage, s'établissant respectivement à 2,3 % et 2,4 % en glissement annuel (voir figure 2). Au sein de l'inflation de base le rythme de hausse des prix des biens non énergétiques et des services s'est ralenti. Cela a partiellement compensé la forte hausse observée en février.

La hausse des prix de l'énergie va encore accentuer l'inflation au cours des prochains mois. Dans nos perspectives, nous partons désormais du principe que les effets indirects feront également légèrement grimper l'inflation de base (pour l'instant). Ce mois-ci, nous estimons que l'inflation attendue des prix de l'énergie sera légèrement inférieure à celle du mois dernier, car les prix sur les marchés à terme – en particulier pour le gaz naturel européen – sont désormais plus bas qu'ils ne l'étaient le mois dernier. En conséquence, nous maintenons nos prévisions d'inflation moyenne à 2,7 % en 2026 et 1,9 % en 2027, bien que nous tenions compte d'effets indirects sur les prix légèrement plus élevés résultant du choc des prix de l'énergie. Plus la guerre au Moyen-Orient se prolonge, plus le risque d'une inflation plus élevée est grand. En particulier, des effets indirects plus importants et des effets de second tour via des ajustements salariaux liés à une inflation plus élevée sont alors plus probables, du moins tant que l'économie fait preuve d'une résilience suffisante.

Les prix élevés de l'essence font grimper l'inflation aux États-Unis en mars

L'inflation de l'IPC américain est passée de 2,4 % à 3,3 % en glissement annuel en mars. Cette hausse a été largement tirée par une augmentation de 10,9 % des prix de l'énergie en glissement mensuel. Au sein des prix de l'énergie, ce sont les matières premières énergétiques (c'est-à-dire le fioul et les carburants) qui ont entraîné cette hausse, avec une augmentation de 21,3 % le mois dernier. Les services énergétiques (c'est-à-dire l'électricité et le gaz) sont restés sous contrôle, les prix du gaz naturel américain étant restés globalement inchangés depuis le début de la guerre. Les prix des denrées alimentaires sont restés inchangés le mois dernier, la baisse des prix des produits alimentaires à la consommation ayant été compensée par une hausse des prix au restaurant. Les prix des denrées alimentaires devraient s'accélérer, car la guerre (et la pénurie d'engrais qui en résulte) fait grimper les prix mondiaux des denrées alimentaires.

L'inflation de base a également augmenté (passant de 2,4 % à 2,5 % en glissement annuel). Sur une base mensuelle, l'inflation de base a augmenté de 0,2 %, une hausse modeste. Parmi les composantes de l'inflation de base, les prix du logement ont augmenté de 0,3 % en glissement mensuel. Il s'agit probablement d'une hausse ponctuelle, car les loyers du marché laissent entrevoir une baisse de l'inflation du logement à venir. Malgré une forte hausse des prix des transports publics, les services (hors logement) n'ont augmenté que de 0,2 % le mois dernier. La baisse continue des prix des assurances (en particulier de l'assurance maladie) constitue une tendance encourageante.

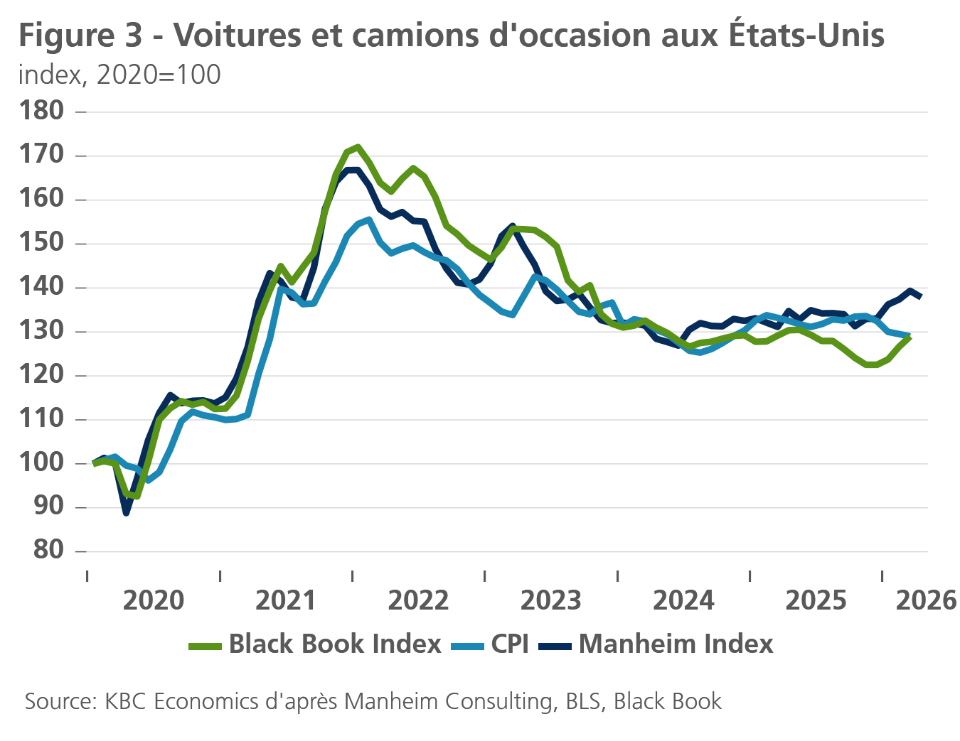

Les prix des biens de base ont augmenté de 0,1 %. Ce chiffre modeste s'explique en partie par la baisse continue des prix des voitures et camions d'occasion. Cette baisse est notable, car les indicateurs avancés laissent entrevoir des hausses de prix dans cette catégorie (voir figure 3). Les prix des médicaments ont également poursuivi leur baisse. En revanche, les prix des vêtements ont enregistré une nouvelle hausse importante, qui pourrait être liée aux droits de douane.

Nous prévoyons une nouvelle accélération de l'inflation ce mois-ci, les prix de l'essence ayant encore augmenté début avril. Nous tablons toutefois sur un ralentissement de l'inflation dans le courant de l'année (à condition que le détroit d'Ormuz soit rouvert). Les prix du West Texas Intermediate (WTI) ayant rattrapé ceux du Brent et étant plus élevés qu'à l'époque de nos dernières prévisions, nous relevons nos prévisions d'inflation de 0,2 point de pourcentage pour 2026 et 2027, les portant respectivement à 3,3 % et 2,4 %.

Dans quelle mesure les économies européennes resteront-elles résilientes ?

L'évolution volatile et imprévisible de la guerre au Moyen-Orient continue d'alimenter l'incertitude économique. Cela s'est traduit par une détérioration de la confiance des consommateurs et des entreprises en mars. De plus, la hausse de 0,4 % en glissement mensuel de la production industrielle en février était loin d'être suffisante pour compenser les baisses observées en décembre et janvier. Cela suggère que, même avant le début de la guerre au Moyen-Orient, l'économie était peut-être plus faible qu'espéré. Les problèmes énergétiques menacent donc de devenir un défi majeur pour la résilience économique.

Les économies européennes ne sont généralement pas plus gourmandes en énergie que les autres grandes économies mondiales. Elles sont toutefois souvent fortement dépendantes du pétrole et du gaz, dont l’Europe est un importateur net. La hausse des prix de l’énergie entraîne donc une détérioration des termes de l’échange, avec une perte de pouvoir d’achat correspondante pour les ménages et une baisse de la compétitivité des entreprises. Plus la guerre dure, plus la menace de pénuries physiques d’énergie et le risque de nouvelles perturbations des chaînes d’approvisionnement sont grands. Celles-ci pourraient aggraver considérablement les dommages économiques. En effet, outre l’exposition directe aux importations en provenance du Moyen-Orient, il existe également une exposition indirecte via les importations en provenance d’autres régions, notamment en Asie. Dans cette région, plusieurs économies ressentent plus vivement l’impact direct du blocus du détroit d’Ormuz. Des problèmes avec les fournisseurs de ces régions pourraient causer des difficultés supplémentaires en Europe.

D'une manière générale, la plupart des économies européennes ont fait preuve d'une résilience remarquable lors des nombreuses crises récentes. Cela s'explique en partie par un soutien public substantiel. Aujourd'hui, il n'y a pratiquement plus de marge de manœuvre pour cela. Les mesures gouvernementales décidées jusqu'à présent dans un nombre important de pays de la zone euro restent bien plus limitées que pendant la pandémie et la précédente crise énergétique. Aujourd'hui, l'économie doit faire preuve de résilience avec un soutien public bien moindre.

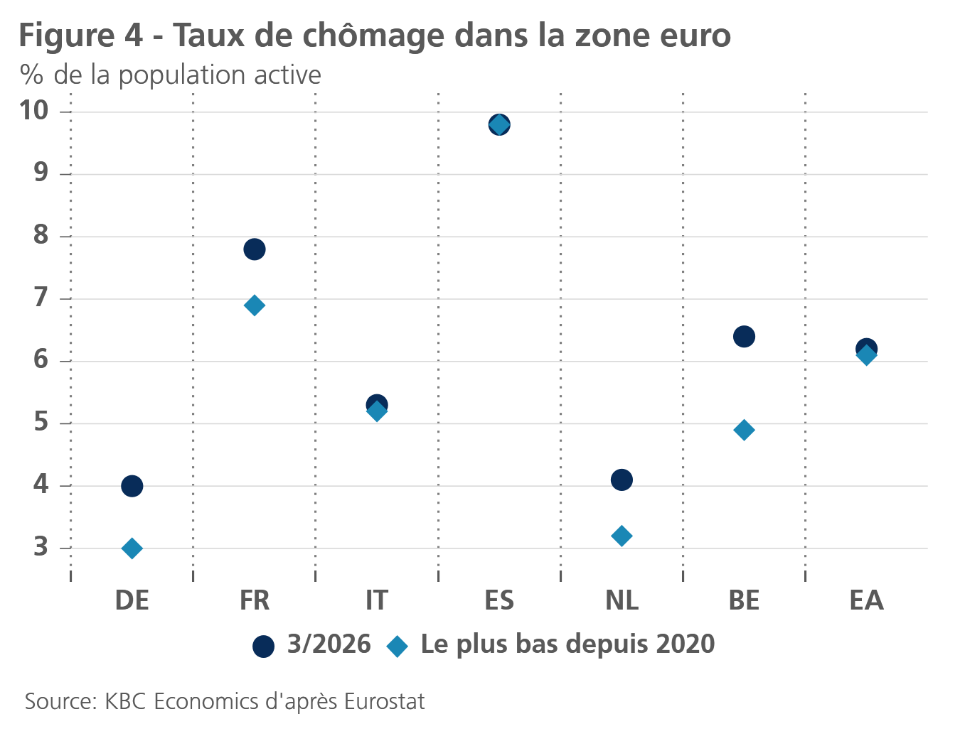

À cet égard, l’évolution du marché du travail mérite une attention particulière. En février, le taux de chômage dans la zone euro est passé d’un niveau historiquement bas de 6,1 % à 6,2 %. Ce chiffre, qui reste très bas par rapport aux normes historiques, suggère un marché du travail tendu. Cela s’explique probablement aussi par le fait que, dans un contexte de vieillissement de la population et de raréfaction de la main-d’œuvre, les entreprises sont réticentes à licencier. Toutefois, d’autres indicateurs, tels que le taux de postes vacants, indiquent un assouplissement du marché du travail. De plus, le faible taux de chômage de la zone euro dans son ensemble masque des tendances divergentes entre les pays. Dans plusieurs pays, dont l’Allemagne, la France, les Pays-Bas et la Belgique, le taux de chômage a déjà légèrement augmenté ces derniers temps (voir figure 4). L’évolution future constituera un indicateur important de la résilience.

Après la révision à la baisse de nos prévisions de croissance le mois dernier, nous laissons inchangées celles de ce mois-ci. Nous tablons donc sur une croissance du PIB réel de la zone euro de 0,7 % en 2026 et de 1,3 % en 2027. Toutefois, à mesure que la guerre au Moyen-Orient s'éternise, les risques à la baisse pesant sur ces perspectives s'accentuent.

L'économie américaine s'affaiblit

L'économie américaine montre des signes de tension. Le PIB américain du quatrième trimestre 2025 a de nouveau été révisé à la baisse, à 0,1 % en glissement trimestriel. Des révisions à la baisse ont été effectuées dans les catégories des dépenses de consommation et des investissements. Dans cette dernière catégorie, la contribution des stocks a fait l'objet d'une révision à la baisse significative.

Les données du premier trimestre 2026 se sont également révélées globalement faibles. Les dépenses de consommation personnelles en termes réels n'ont augmenté que de 0,1 % le mois dernier et sont restées inchangées en janvier. Bien que les ventes au détail indiquent une hausse de la consommation en mars, le déficit commercial se creuse à nouveau, sous l'effet d'une augmentation des importations, ce qui pourrait nuire à la contribution des exportations nettes. Les données sur le logement ont également été plutôt faibles, les ventes de logements neufs et les dépenses de construction ayant reculé en janvier. La confiance des constructeurs immobiliers a également chuté de manière significative ce mois-ci.

Contrairement aux indicateurs d'activité, le marché du travail montre des signes de vigueur. La perte de 133 000 emplois enregistrée en février a été compensée en mars par une hausse de 178 000 emplois. Le faible chiffre de février s'expliquait par les mauvaises conditions météorologiques et les grèves, qui avaient pris fin en mars. Si l'on fait abstraction de cette volatilité d'un mois à l'autre, la croissance de l'emploi a été satisfaisante au premier trimestre, avec 205 000 emplois créés au cours du dernier trimestre. Le taux de chômage a également légèrement baissé le mois dernier, ce qui témoigne de la résilience du marché du travail.

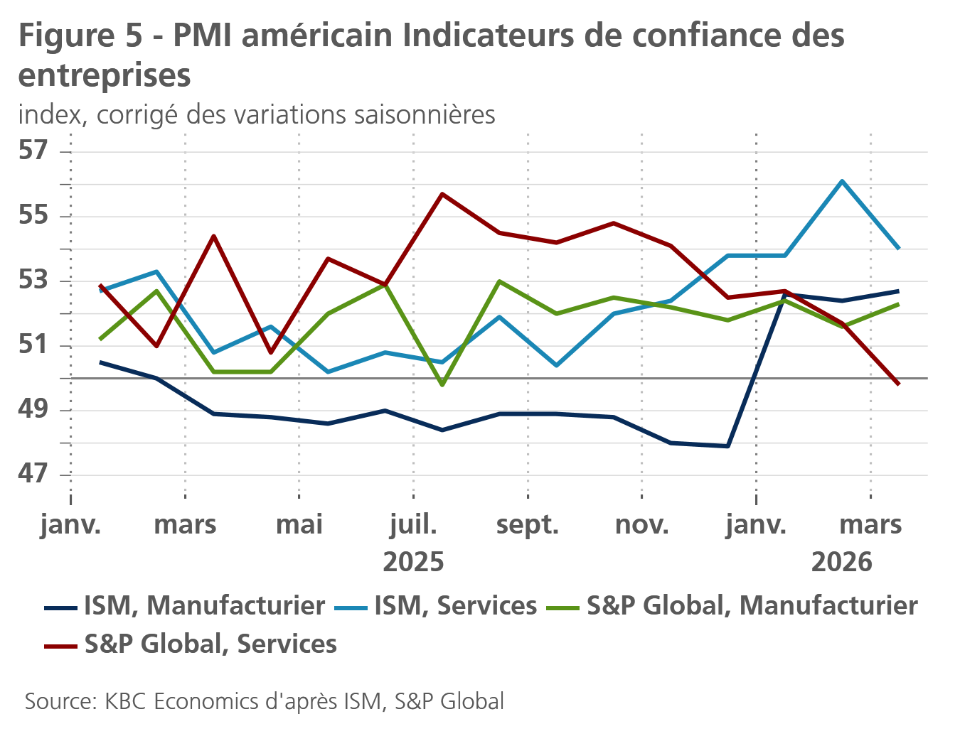

À l'avenir, la guerre qui fait rage en Iran semble avoir ébranlé la confiance. C'est particulièrement le cas de la confiance des consommateurs, l'indice Michigan de confiance des consommateurs ayant atteint un plus bas historique le mois dernier. Les indicateurs de confiance des entreprises se sont montrés plus résistants. Toutefois, si la confiance dans le secteur manufacturier s'est légèrement améliorée, cette hausse s'explique par une forte augmentation des délais de livraison des fournisseurs, ce qui témoigne de perturbations de l'approvisionnement liées à la guerre au Moyen-Orient. En revanche, les indicateurs de confiance dans le secteur des services ont nettement reculé (voir figure 5).

Nous nous attendons donc à ce que la guerre en Iran pèse sur les dépenses de consommation. Toutefois, les États-Unis étant un exportateur net de pétrole, nous pourrions assister à une amélioration de leurs termes de l'échange cette année, ce qui se traduirait par une contribution plus positive des exportations nettes. Néanmoins, compte tenu de la faiblesse des données du quatrième trimestre 2025 et du premier trimestre 2026, nous révisons à la baisse notre prévision de croissance moyenne du PIB pour 2026, de 2,1 % à 2,0 %, tout en maintenant notre prévision de 1,9 % pour l'année prochaine.

L'économie chinoise reste résiliente

L'économie chinoise s'est accélérée au premier trimestre 2026, avec une croissance de 1,3 % en glissement trimestriel (contre 1,2 % au quatrième trimestre 2025). Une analyse de la composition de la croissance montre que la forte reprise des investissements au premier trimestre a joué un rôle prépondérant, contribuant à hauteur de 1,9 point de pourcentage à la croissance de 5 % en glissement annuel. La consommation a contribué à hauteur de 2,3 points de pourcentage, un chiffre globalement stable, tandis que les exportations nettes ont contribué à hauteur de 0,77 point de pourcentage (contre 1,4 point au quatrième trimestre 2025).

L'économie continue d'être soutenue par une forte hausse de la production manufacturière de haute technologie (+12,5 % au premier trimestre par rapport à la même période de l'année précédente), qui stimule la production industrielle. La vigueur de la production industrielle a été étroitement liée aux performances à l'exportation de la Chine, qui ont constitué un moteur majeur de la croissance en 2024 et 2025. La forte demande de produits chinois pourrait toutefois être mise sous pression à mesure que le choc énergétique affaiblit la demande mondiale. Dès le mois de mars, la croissance des exportations s'est affaiblie, s'établissant à 2,5 % en glissement annuel, par rapport à la croissance exceptionnelle observée ces derniers mois (39,6 % en glissement annuel en février). La domination croissante de la Chine sur le marché des produits de technologie verte (cellules solaires, véhicules électriques, par exemple) pourrait toutefois constituer un facteur favorable compensatoire pour les exportations chinoises, car la hausse des prix du pétrole et du gaz pourrait stimuler la demande pour ces produits.

Parallèlement, la demande intérieure reste faible mais montre certains signes de stabilisation. La confiance des consommateurs continue de remonter après avoir atteint des niveaux bas, tandis que les ventes au détail ont été légèrement plus soutenues au premier trimestre, en partie grâce aux dépenses liées aux fêtes. Des défis subsistent, notamment en raison de la faiblesse persistante du marché immobilier et de la poursuite de la baisse des prix des logements en février ; les prix sur le marché secondaire ont baissé de 6,33 % par rapport à l'année précédente et de 22,3 % depuis le début de la correction du marché mi-2021. Le marché du travail continue également de montrer des signes de faiblesse, les composantes relatives à l'emploi des enquêtes de confiance des entreprises (PMI) pour les secteurs de la construction et des services ayant encore reculé en mars.

Nous avons donc légèrement revu à la baisse les perspectives de croissance du PIB pour les deuxième et troisième trimestres de 2025. Toutefois, compte tenu d’une croissance plus forte que prévu au premier trimestre, la croissance moyenne du PIB pour 2026 est révisée à la hausse, passant de 4,6 % à 4,7 %, tandis que le chiffre moyen pour 2027 est révisé à la baisse, passant de 4,2 % à 4,1 %.

L'inflation, quant à elle, continue de montrer des signes de sortie de la spirale déflationniste. Bien que l'inflation globale et l'inflation sous-jacente aient légèrement reculé en mars (à 1,0 % et 1,1 % en glissement annuel, respectivement), en partie en raison de certains effets liés aux vacances (les prix des services de voyage, de l'hébergement hôtelier et de la location de véhicules ont considérablement baissé), l'inflation des prix à la production est finalement redevenue positive en glissement annuel en mars (0,5 %) après quarante et un mois de baisse. La hausse des prix à la production est directement liée à l'augmentation des prix de l'énergie importée due aux perturbations dans le détroit d'Ormuz. Nous avons révisé nos prévisions d'inflation annuelle moyenne pour 2026 de 0,9 % à 1,0 %.

La BCE face à un choix politique difficile

La réaction de la BCE face au choc d'offre négatif actuel est très incertaine. Si nos prévisions d'inflation globale pour 2026 et 2027 dans la zone euro restent inchangées, elles masquent une baisse attendue de l'inflation des prix de l'énergie, compensée par une répercussion indirecte plus forte des prix de l'énergie sur l'inflation sous-jacente (tant pour les biens que pour les services). Aucun effet de second tour significatif sur les anticipations d'inflation du marché pour 2027 et au-delà n'est observé pour l'instant ; nous partons donc toujours du principe que la BCE restera en retrait. Toutefois, le maintien des anticipations d'inflation à moyen terme autour de l'objectif d'inflation est une condition préalable essentielle à cela. Par conséquent, nous surveillons ce facteur de risque de très près.

En ce qui concerne la réunion de politique monétaire de la BCE en avril, les anticipations du marché sont conformes à notre scénario. Alors qu'immédiatement après la précédente réunion de politique monétaire en mars, une hausse des taux en avril était presque entièrement anticipée par le marché, celui-ci attribue actuellement une probabilité de plus de 80 % à un maintien du taux de dépôt de la BCE. Pour la réunion de juin, lorsque la BCE disposera des nouvelles projections de ses services, le marché tient toujours compte d’une éventuelle hausse des taux, avec une probabilité légèrement supérieure à 50 %. Toutefois, même cette anticipation est très volatile, et le principal scénario alternatif du marché table également sur un taux directeur inchangé en juin.

Tout bien considéré, nous confirmons notre scénario selon lequel la BCE restera en retrait pour le reste de l'année 2026. Nous sommes toutefois conscients du risque de hausse des taux d'intérêt et suivons donc de près l'évolution des anticipations d'inflation à moyen terme. D'un autre côté, il existe également le risque que le choc des prix de l'énergie et l'incertitude extrême pèsent plus fortement et plus longtemps que prévu sur la croissance européenne. La BCE en tiendrait vraisemblablement compte également. Cela rendrait, toutes choses égales par ailleurs, une hausse des taux moins probable. Si la BCE n’a pour objectif principal que la stabilité des prix, elle s’est également montrée sensible, par le passé, à l’évolution des perspectives de croissance.

La Fed devrait également rester en retrait

En partie en raison du rattrapage des cours du pétrole WTI par rapport au Brent, nous avons revu à la hausse nos prévisions d'inflation aux États-Unis pour 2026 et 2027. L'impact inflationniste des droits de douane de 2025 semble s'être largement estompé ; l'évolution future de l'inflation dépendra donc principalement de l'impact du choc actuel des prix de l'énergie. Toutefois, les anticipations de marché à moyen terme restent bien ancrées autour de l'objectif d'inflation de la Fed.

En conséquence, nous confirmons notre scénario selon lequel la Fed maintiendra son taux directeur inchangé jusqu'au printemps 2027, bien que le taux directeur actuel se situe toujours dans la partie haute de la fourchette neutre (contrairement au taux directeur de la BCE, qui se trouve déjà à un niveau neutre). En effet, tant l'inflation globale que l'inflation sous-jacente devraient rester supérieures à l'objectif d'inflation de la Fed à court terme. Nous prévoyons que la Fed réduira son taux directeur d'environ 50 points de base au total pour le ramener à 3,125 % au cours de l'année 2027. Il s'agit du taux directeur neutre que la Fed avance dans ses projections médianes (« dot plots »).

Rendements obligataires stables

Les rendements des obligations allemandes et américaines à 10 ans ont oscillé autour de niveaux relativement stables, respectivement de 3 % et 4,3 %, ces dernières semaines. Cela correspond à notre scénario de rendements obligataires, qui table sur des rendements allemands globalement stables et un léger potentiel de hausse des rendements américains jusqu’à 4,5 % d’ici fin 2026. La hausse limitée à court terme des taux américains à 10 ans est liée, entre autres, à l'écart positif sur 10 ans entre les rendements des obligations d'État américaines et les swaps de taux d'intérêt en dollars. Cela contraste avec l'Allemagne, où les taux d'intérêt des obligations d'État allemandes à 10 ans et les swaps de taux d'intérêt en euros sont pratiquement équivalents. L'écart positif aux États-Unis indique une prime de risque dans les rendements des obligations d'État américaines à 10 ans, qui pourrait être principalement liée à l'évolution budgétaire défavorable aux États-Unis.

Les écarts intra-UEM se resserrent à nouveau

Après le début de la guerre en Iran et le choc des prix de l'énergie qui s'en est suivi, les écarts de taux d'intérêt intra-UEM entre les obligations d'État européennes et l'Allemagne ont bondi. Cela a été particulièrement le cas pour les pays qui dépendent fortement des importations d'énergie en provenance du Moyen-Orient. L'écart de rendement italien en est un exemple révélateur. La hausse des écarts s'est inversée ces derniers jours en raison de la baisse des prix de l'énergie et des spéculations sur une résolution rapide du conflit. Sur la base de l'hypothèse fondamentale de notre scénario selon laquelle la crise actuelle est temporaire, nous pensons que le récent resserrement des écarts de rendement obligataires européens va se poursuivre.

Tous les cours/prix historiques, statistiques et graphiques sont à jour, jusqu'au 21 avril 2026 inclus, sauf indication contraire. Les positions et prévisions fournies sont celles du 21 avril 2026.