Perspectives économiques pour l' Europe centrale et orientale

Pologne : une expansion robuste dans un contexte de fragilité constitutionnelle

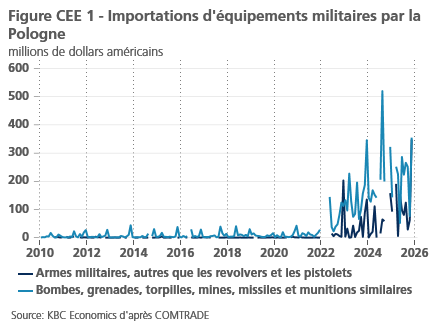

L'économie polonaise a maintenu une trajectoire de croissance solide, soutenue par une absorption accélérée des fonds NextGenerationEU (NGEU). La croissance du PIB a atteint 4,0% en glissement annuel à la fin de 2025 et s'est établie à 3,7% pour l'ensemble de l'année 2025. L'expansion a été principalement tirée par la demande intérieure, avec de fortes contributions tant de la consommation des ménages que de la consommation publique. Les dynamiques externes sont toutefois devenues moins favorables. Les exportations nettes ont légèrement pesé sur la croissance, reflétant en partie la livraison d'équipements militaires coûteux (voir figure CEE1). La dynamique de croissance s'est modérée au début de 2026, le PIB ayant augmenté de 0,5% en glissement trimestriel au premier trimestre, conformément à nos prévisions immédiates. Malgré cette performance trimestrielle plus modérée, les perspectives de croissance sous-jacentes restent solides. Pour 2026, nous tablons sur une croissance du PIB réel d’environ 3,1% en Pologne.

L'inflation en Pologne reste un sujet de préoccupation pour la Banque nationale de Pologne (NBP). Le taux d'inflation annuel de l'IPC a atteint 3,2% en avril 2026, contre 3,0% en mars, atteignant son plus haut niveau en dix mois. Cette hausse a été largement tirée par la hausse des prix de l'énergie et des carburants, les prix de l'électricité, du gaz et des autres combustibles ayant augmenté de 4,7%, parallèlement à une hausse de 8,4% des coûts liés aux carburants et aux transports. L'inflation sous-jacente est revenue dans la fourchette cible de la banque centrale, bien que l'inflation des services reste persistante (« tenace »), soutenue par une croissance des salaires nominaux d'environ 7% en glissement annuel.

La NBP a maintenu son taux d'intérêt de référence inchangé à 3,75% en mai. Le gouverneur de la NBP, Adam Glapiński, a souligné que, bien que la demande mondiale s'affaiblisse et que le zloty reste stable, les incertitudes liées aux développements géopolitiques et à l'expansion budgétaire nécessitent une approche prudente, fondée sur les données.

Hongrie : le tournant historique vers l’intégration européenne

L'économie hongroise a bien démarré l'année en enregistrant une croissance de 0,8% en glissement trimestriel, soit 1,7% en glissement annuel, au premier trimestre 2026. Cette expansion a été soutenue par des ventes au détail solides en mars et une amélioration de la production industrielle, ce qui suggère que la stagnation observée entre 2023 et 2025 pourrait toucher à sa fin. L'inflation annuelle a légèrement augmenté, passant de 1,8% en mars à 2,1% en avril 2026, les prix des denrées alimentaires étant moins déflationnistes et restant bien dans la fourchette cible de la banque centrale. Pour l'instant, les plafonds de bénéfices restent en vigueur, mais ils seront progressivement supprimés à moyen terme, afin d'éviter des pics d'inflation. Pour 2026, nous prévoyons une inflation moyenne mesurée par l'IPCH de 3,3%, qui passera à 3,7% en 2027.

Les marchés financiers ont réagi avec un fort optimisme à la victoire électorale de Péter Magyar. Le forint s’est nettement apprécié, tandis que les primes de risque sur les actifs souverains hongrois ont baissé, les investisseurs anticipant le déblocage probable des fonds européens. En avril, la Magyar Nemzeti Bank (MNB) a maintenu son taux directeur inchangé à 6,25%, conservant une orientation axée sur la stabilité afin d’ancrer les anticipations d’inflation pendant la période de transition.

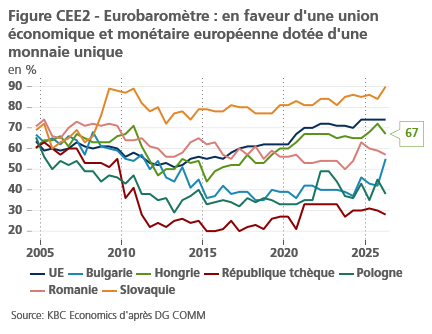

Le nouveau gouvernement hongrois définit un programme axé sur la réintégration dans l'UE, les réformes structurelles et une plus grande transparence politique. M. Magyar a donné la priorité au déblocage de plus de 17 milliards d'euros de fonds européens suspendus, dont 10,4 milliards d'euros liés à la Facilité pour la résilience et la reprise (RRF). Un engagement à mettre en œuvre des réformes en matière d'État de droit et du système judiciaire est requis pour le déblocage de ces fonds. Le plan de défense SAFE de 16 milliards d'euros présenté par le gouvernement Orbán, désormais battu, est en cours de réévaluation en raison de risques de corruption. Le gouvernement s'est également engagé à adopter l'euro d'ici 2030, une initiative soutenue par les deux tiers de la population (voir figure CEE2), ce qui implique un ajustement budgétaire significatif pour satisfaire aux critères de Maastricht.

République tchèque : pivot budgétaire et inflation plus forte

L'économie tchèque poursuit sa modeste reprise, malgré une croissance faible au premier trimestre, inférieure à 0,2% en glissement trimestriel. L'inflation de l'IPC est passée de 1,9% en mars à 2,5% en glissement annuel en avril 2026. Ce pic sur six mois s’explique principalement par un rebond des prix de l’énergie (1,5% contre -1,7% en mars) et une croissance soutenue des services (4,8%), où les coûts de main-d’œuvre restent le principal moteur, tandis que les prix des denrées alimentaires sont restés en déflation. L’inflation sous-jacente reste élevée, à environ 2,9%, reflétant des pressions persistantes sur les coûts liés au logement et une croissance des salaires nominaux d’environ 7%. Compte tenu du renforcement récent des facteurs pro-inflationnistes, nous avons relevé nos prévisions d’inflation moyenne de l’IPCH ( ) à 2,3% en 2026 et à 3,2% en 2027. La Banque nationale tchèque a maintenu son taux directeur inchangé à 3,5% jusqu’en mai 2026, conservant une position prudente face aux pressions inflationnistes persistantes.

Slovaquie : assainissement budgétaire et tensions démocratiques

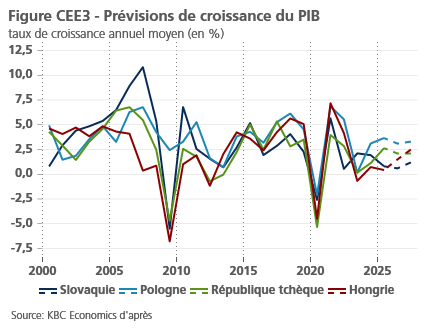

L'environnement macroéconomique de la Slovaquie en 2026 est marqué par un assainissement budgétaire nécessaire mais douloureux. Le pays devrait enregistrer une faible croissance de 0,6% en 2026 (voir figure CEE3). Au premier trimestre 2026, l'économie slovaque n'a progressé que de 0,17% en glissement trimestriel, soit une croissance de 0,9% en glissement annuel.

L'inflation IPCH a augmenté pour atteindre 4,1% en avril, bien que la hausse des prix des denrées alimentaires ait continué de ralentir pour s'établir à 0,98%. Toutefois, l'inflation des logements et des services publics s'est accélérée pour atteindre 9,3%, sous l'effet du retour des prix du chauffage urbain et de l'énergie thermique à des niveaux conformes au marché.

Le marché du travail est confronté à des défis démofigures, le vieillissement de la population et les pénuries de main-d'œuvre persistantes limitant la croissance potentielle. Nous prévoyons néanmoins que le taux de chômage atteindra 5,9% en 2026. La Slovaquie reste fortement dépendante de son secteur automobile, ce qui la rend vulnérable aux incertitudes du commerce mondial. Les menaces de Donald Trump de réimposer des droits de douane de 25% sur les voitures de l'UE affecteraient de manière disproportionnée la Slovaquie.

La trajectoire politique de la Slovaquie sous Robert Fico a considérablement changé depuis la mi-avril 2026, une série de réformes controversées ayant incité le Parlement européen à avertir que les fonds de l'UE pourraient être menacés. Nos prévisions de croissance pour 2027, à 1,2%, dépendent fortement du lancement de la nouvelle usine Volvo et de l’absorption efficace des fonds du Fonds de relance et de résilience (FRR) avant la date butoir d’août 2026. La politique budgétaire s’oriente vers l’assainissement, le budget 2026 visant un déficit de 4,1% du PIB grâce à des mesures telles que le gel des salaires dans le secteur public, l’augmentation des droits d’accise et la réduction du nombre de jours fériés.

Bulgarie : intégration dans la zone euro dans un contexte de turbulences énergétiques

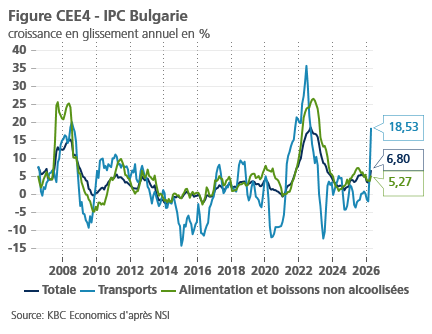

En avril 2026, l'IPC annuel de la Bulgarie a fortement grimpé à 6,8%, contre 4,1% en mars. Cette flambée, la plus forte depuis 2023, a été presque entièrement due à une hausse de 18,5% des coûts de transport et à une augmentation de 5,3% des prix des denrées alimentaires, reflétant les perturbations des approvisionnements mondiaux en pétrole et en gaz (voir figure CEE4). Nous prévoyons une inflation annuelle moyenne de l'IPCH de 4,1% en 2026. Malgré ces chiffres, la Banque nationale de Bulgarie (BNB) et la BCE soutiennent que l'adoption de l'euro en soi a eu un impact limité sur les prix à la consommation, les effets liés au passage à l'euro se concentrant principalement dans le secteur des services. Néanmoins, le nouveau gouvernement bulgare a proposé des modifications à la loi sur la protection des consommateurs qui obligeraient les grands détaillants à justifier les hausses de prix sur la base de l'évolution des coûts, dans le cadre d'efforts de surveillance plus larges pendant la période de transition.

La croissance du PIB réel reste solide, avec une prévision de 2,6% pour 2026. Les investissements se sont accélérés, soutenus par l'absorption des fonds du Fonds de relance de l'Union européenne (FRU) et par l'amélioration de la confiance des entreprises suite à l'adoption de l'euro. Toutefois, les exportations nettes devraient avoir un impact négatif, la hausse de la facture énergétique détériorant la balance commerciale.

Le paysage politique bulgare a connu un tournant décisif à la suite des élections législatives du 19 avril 2026, qui ont vu la victoire écrasante du parti « Bulgarie progressiste » de Rumen Radev avec 131 sièges sur 240, mettant fin à la longue période de fragmentation qui avait caractérisé la gouvernance depuis 2021. Le nouveau gouvernement a agi rapidement pour faire face au choc énergétique externe, en annonçant un plan de soutien de 100 millions d’euros, comprenant une aide mensuelle ciblée de 20 euros pour les ménages vulnérables ainsi qu’un soutien à la trésorerie pour les petites et moyennes entreprises.

Encadré 1 – L'instabilité politique menace les réformes nécessaires en Roumanie

La coalition gouvernementale roumaine à quatre partis, composée du PSD, du PNL (centre-droit), de l’USR (libéral) et de l’UDMR (parti de la minorité ethnique hongroise), a été formée en juin 2025 pour contenir la montée en puissance de l’Alliance pour l’Union des Roumains (AUR), un parti d’extrême droite dirigé par George Simion, et pour ramener l’économie fragile du pays vers la stabilité. Le mandat du gouvernement était clair mais difficile : augmenter les impôts, réduire les dépenses publiques et préserver la notation de crédit « investment grade » de la Roumanie tout en débloquant 11 milliards d’euros de fonds de relance de l’UE.

Le Premier ministre Ilie Bolojan (PNL) a réussi à ramener le déficit à environ 7,9% du PIB en 2025 (voir figure CEE5), mais cela s’est fait au prix d’un lourd tribut politique. En conséquence, le PSD, principal parti de la coalition et force dominante historique de la politique roumaine, s’est retrouvé coresponsable de mesures d’austérité profondément impopulaires et a conclu que les coûts politiques de son maintien l’emportaient sur les coûts institutionnels de son départ.

Le 23 avril, le vice-Premier ministre Marian Neacșu et six ministres, tous membres du Parti social-démocrate (PSD), ont démissionné du gouvernement roumain. Cela a effectivement démantelé la « grande coalition » formée à peine dix mois plus tôt. Le PSD s’est associé à l’AUR pour déposer une motion de censure au Parlement. La motion a été adoptée le 5 mai par 281 voix pour et seulement quatre contre, un écart historique. Les alliés de coalition restants de Bolojan, le PNL, l’USR et l’UDMR, étaient présents au Parlement mais se sont abstenus plutôt que de voter contre leur propre Premier ministre. La monnaie roumaine, le leu, a atteint un plus bas historique face à l’euro.

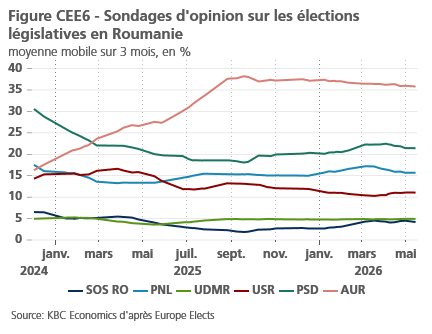

L'alliance entre le PSD et l'AUR est moins paradoxale qu'elle n'y paraît. Les deux partis sont, pour des raisons différentes, hostiles au rythme et à la forme de l'assainissement budgétaire. L'AUR le présente comme une cruauté technocratique imposée par l'UE, tandis que le PSD le qualifie de libéralisme idéologiquement erroné. Des sondages d'opinion récents suggèrent qu'ensemble, ils pourraient disposer d'une majorité parlementaire (voir figure CEE6), bien qu'ils aient déclaré ne pas rechercher de collaboration à long terme.

L'instabilité politique de la Roumanie a des conséquences qui dépassent le cadre national, notamment en ce qui concerne sa capacité à mettre en œuvre les programmes soutenus par l'UE. La Roumanie a déjà pris des mesures clés pour s'assurer l'accès à environ 16,7 milliards d'euros au titre du mécanisme de financement de la défense SAFE de l'UE. Le Parlement a approuvé 8,3 milliards d'euros de contrats de défense le 29 avril, et le 5 mai, le gouvernement sortant a autorisé la signature de l'accord de prêt avec la Commission européenne. Cependant, le financement SAFE est versé par tranches sous réserve de la réalisation d’étapes d’investissement, et le programme s’étend jusqu’en 2030. Le gouvernement fonctionnant désormais en mode intérimaire et plusieurs ministères étant politiquement affaiblis, le principal risque est passé de l’accès à la mise en œuvre. Ce risque est encore plus prononcé pour les fonds de la Facilité pour la reprise et la résilience, où les versements sont directement liés à la réalisation de réformes structurelles, ce qui soulève des inquiétudes quant au fait que la fragmentation politique actuelle pourrait retarder ou compromettre les paiements futurs. Néanmoins, la Commission européenne a récemment rendu une évaluation préliminaire favorable de la quatrième demande de paiement de la Roumanie au titre de la Facilité pour la reprise et la résilience, faisant avancer le processus vers le déblocage de 2,62 milliards d’euros.

Le président Nicușor Dan, ancien maire centriste de Bucarest élu en 2025, envisage quatre scénarios : un gouvernement minoritaire centré sur le PNL et l’USR, un gouvernement minoritaire centré sur le PSD, un gouvernement politique avec un technocrate au poste de Premier ministre, ou un cabinet entièrement technocratique. Dan a explicitement rejeté l’idée d’élections anticipées et a mené des consultations formelles avec les partis parlementaires en mai, s’engageant à former un nouveau gouvernement dans un délai « raisonnable ». La question est de savoir si le prochain gouvernement, quelle que soit sa forme, disposera de la légitimité, de la majorité et, surtout, de la volonté politique nécessaires pour mettre en œuvre les réformes indispensables. Les partis d’extrême droite et eurosceptiques ont le vent en poupe, capitalisant sur la désillusion généralisée à l’égard de l’establishment au pouvoir. À lui seul, l’AUR recueille environ 36% des intentions de vote dans les sondages actuels.