Waarom bevindt het VK zich in een recessie?

Lees de publicatie hieronder of klik hier om de PDF te openen

Het VK kwam Q4 2023 formeel in een ‘technische’ recessie terecht, toen het twee opeenvolgende kwartalen van negatieve bbp-groei doormaakte. De Britse economie heeft de afgelopen jaren ondermaats gepresteerd. Verschillende factoren kunnen deze slechte prestatie verklaren. De covid-crisis was in het VK bijzonder ernstig en heeft er een permanente daling van de arbeidsparticipatie veroorzaakt. Het VK heeft ook te kampen met een lage productiviteitsgroei als gevolg van onder andere strenge wetgeving op het gebied van ruimtelijke ordening, grote regionale verschillen en geringe investeringen in infrastructuur. Tot slot heeft Brexit consumenten en exporteurs getroffen en investeerders afgeschrikt.

Inleiding

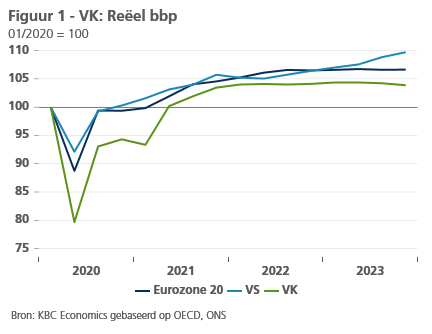

Het VK heeft in 2023 officieel een technische recessie doorgemaakt (d.w.z. twee opeenvolgende kwartalen van negatieve groei). In het vierde kwartaal van 2023 daalde de reële bbp-groei met 0,3%, na een daling van 0,1% in het derde kwartaal. De economische achterstand van het VK blijft echter niet beperkt tot 2023. Sinds het begin van de covid-crisis heeft de Britse economie veel slechter gepresteerd dan veel andere westerse landen (zie figuur 1).

Belangrijke economische voordelen

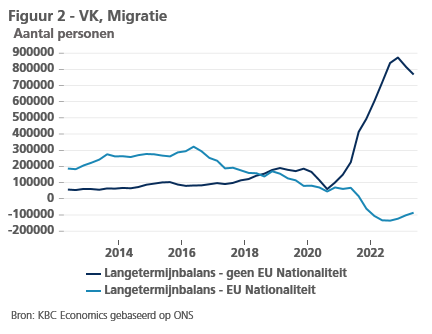

Deze mindere economische prestatie is opmerkelijk. De Britse economie heeft immers een aantal belangrijke competitieve voordelen. Het VK was minder kwetsbaar voor de energiecrisis van 2022 dan zijn Europese collega-landen, aangezien zijn gas- en olieproductie ongeveer de helft respectievelijk twee derde van de eigen behoeftes dekt. Bovendien blijft de Britse beroepsbevolking in een gezond tempo groeien. Dankzij de Engelse taal, de topuniversiteiten in het VK en de rol van Londen als mondiaal financieel centrum blijft het VK een magneet voor immigranten. De daling van de EU-migratie in de nasleep van Brexit is volledig gecompenseerd door een grote toename van de niet-EU-migratie (zie figuur 2). Dit roept vragen op over de belangrijkste oorzaken van de structurele economische achterstand van het VK.

Covid trof VK hard

Een eerste oorzaak van de relatieve ondermaatse prestaties van het VK heeft te maken met de covid-crisis. Contact-intensieve sectoren (waaronder horeca, voedseldiensten en entertainment) zijn erg belangrijk voor de Britse economie. Volgens het Office for National Statistics daalde hun bruto toegevoegde waarde van Q1 2019 tot Q2 2020 met 37% en, wat nog belangrijker is, is deze sindsdien niet volledig hersteld.

De Britse regering heeft de covid-crisis ook verkeerd aangepakt. Door het onnodig uitstellen van lockdownmaatregelen tijdens de eerste golf, leed het VK onder een hoog dodental per hoofd van de bevolking. De National Health Service werd volledig overrompeld en moet de schade ophalen. Patiënten lopen nog altijd grote vertragingen op inzake noodzakelijke zorg. Als gevolg hiervan is de economisch inactieve bevolking nu bijna 500.000 groter dan voor de pandemie. De Britse arbeidsparticipatie is nu ongeveer 0,5 procentpunt lager dan voor de pandemie. In de meeste westerse landen daarentegen is de arbeidsparticipatie in dezelfde periode gestegen (zie figuur 3).

Productiviteitsgroei blijft laag

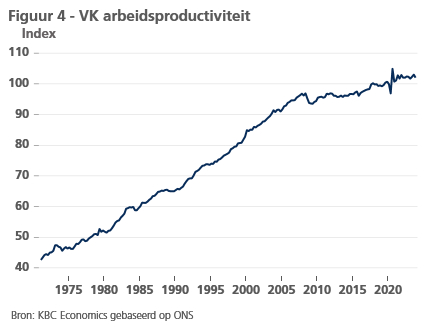

Sinds de financiële crisis van 2008 heeft het VK te kampen met een ernstig probleem van productiviteitsgroei (zie figuur 4). De productiviteit steeg slechts met 5,2% van Q2 2008 tot Q4 2023 (d.w.z. gemiddeld ongeveer 0,3% per jaar). Van de G7-landen presteerde alleen Italië slechter.

De financiële crisis van 2008 heeft het VK onevenredig hard getroffen. De omvang van de Britse financiële sector (als % van de bruto toegevoegde waarde) is bijna twee keer zo groot als die van de eurozone en het VK had er dus relatief zwaar onder te lijden. Maar ook andere factoren hebben de productiviteit sindsdien gehinderd. Het VK heeft een notoir strenge bouwreglementering die de productiviteitsgroei afremt omdat ze interne migratie en greenfield-investeringen belemmert.

De erg grote regionale verschillen in het VK dragen ook bij aan de trage productiviteitsgroei, aangezien de noordelijke en oostelijke gedeïndustrialiseerde regio's van het VK moeite blijven hebben om hun achterstand in te halen. Het bbp per hoofd van de bevolking in het noordoosten ligt 27% lager dan het Britse gemiddelde.

De overheid heeft ook te weinig geïnvesteerd in infrastructuur. Uit een recent onderzoek bleek dat 11% van het lokale wegennet in Engeland en Wales in slechte staat verkeert en waarschijnlijk in de komende 12 maanden onderhoud nodig heeft.1Er is een vergelijkbare behoefte aan meer investeringen in spoorweginfrastructuur en 5G-netwerkinfrastructuur.

Tot slot heeft Brexit en het daaruit voortvloeiende verlies van toegang tot de interne markt van de EU de concurrentiedruk op het VK verminderd en de potentiële schaalvoordelen beperkt.

Brexit schaadt consumenten, exporteurs en investeerders

Op 1 januari 2021 verliet het VK de interne markt en de douane-unie van de EU. Hoewel de oorspronkelijke terugtrekkingsovereenkomst en het Windsor-kader (dat sinds februari 2023 van kracht is) ernstige verstoringen hebben helpen voorkomen, zijn de gevolgen van Brexit op de langere termijn waarschijnlijk nadelig.

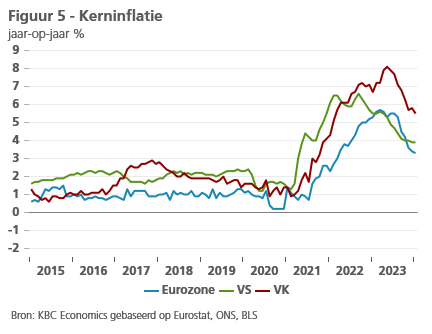

Consumenten worden hard getroffen door Brexit, via hogere tarieven en een scherpe daling van het pond. Uit een recente studie van de London School of Economics blijkt dat Brexit verantwoordelijk was voor ongeveer een derde van de Britse voedingsprijsinflatie sinds 2019, waardoor bijna 7 miljard pond (8,1 miljard euro) werd toegevoegd aan de Britse boodschappenrekening.2 Hoewel veel ontwikkelde landen de afgelopen jaren een stijging van de inflatie hebben gezien, was het niet verrassend dat de prijsstijgingen in het VK groter waren, en iets hardnekkiger, dan in veel andere landen (zie figuur 5).

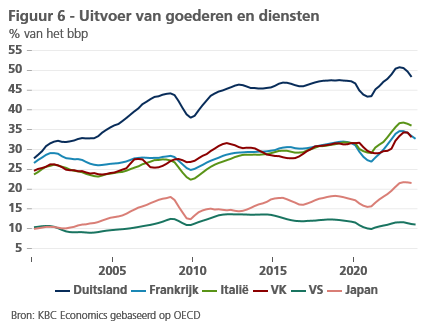

Exporteurs zijn ook getroffen door het verlies van toegang tot de interne markt. De EU is nog altijd goed voor 41% van de Britse uitvoer. Vóór december 2020 was dat nog 50%. Het Office of Budget Responsibility (OBR) schat dat zowel de invoer als de uitvoer op lange termijn ongeveer 15% lager zal zijn dan wanneer het VK in de EU was gebleven. Dat gezegd zijnde, hebben het lagere pond en de ondertekening van drie nieuwe handelsovereenkomsten (Nieuw-Zeeland, Australië en de Comprehensive and Progressive Agreement for Trans-Pacific Partnership) de negatieve effecten van Brexit op de uitvoergroei deels gecompenseerd. De uitvoer van goederen en diensten van het VK groeide sinds de uittreding uit de interne markt ruwweg in lijn met die van zijn collega's (zie figuur 6).

Brexit had ook een drukkend effect op directe buitenlandse investeringen (FDI). Investeerders houden namelijk niet van de onzekerheid rond Brexit en het verlies van toegang tot de interne markt van de EU. Het aantal FDI-projecten daalde van 2265 in het jaar van het Brexit-referendum (in 2016) naar 1654 (in 2022).

Gezien de negatieve gevolgen voor consumenten, exporteurs en investeerders schat het OBR nog altijd dat de Britse economie door Brexit in totaal 4% kleiner zal worden.

Conclusie

Nu het VK een verkiezingsjaar ingaat, zit de economie in zwaar weer. Het bbp is twee kwartalen op rij gedaald, terwijl de inflatie te hoog blijft. Om de economie nieuw leven in te blazen, zal de nieuwe Britse regering de arbeidsparticipatie moeten verhogen, de productiviteitsproblemen moeten oplossen en de relatie met de EU moeten verbeteren.

[1] Asfalt Industry Alliance, 2023, "Annual Local Authority Road Maintenance Survey Report".

[2] Jan David Bakker, Nikhil Datta, Richard Davies en Josh De Lyon, 2023, "Brexit and consumer food prices: May 2023 update”