Het wintert in Tesla-land

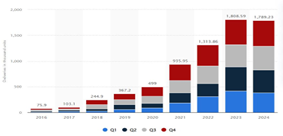

De wereldverkoop van Tesla daalde in 2024 met 1,1% tot 1,79 miljoen stuks, de eerste terugval ooit. Dat kwam vooral door Europa en de VS, waar de klassieke autofabrikanten en opkomende Chinese EV-merken terrein winnen. Maar Elon Musk’s ideologische strapatsen en de verouderende modellen spelen ook hun rol. Kunnen de robotaxis Tesla weer op het groeipad zetten in 2025?

De Chinese markt voor elektrische wagens dikte in 2024 met 40% aan, met een nieuw maandrecord in december (>1,3 miljoen verkochte wagens). In Europa kromp de markt met 3% in 2024, terwijl de vrees voor een afbouw van belastingvoordelen door Trump in 2025 de groei in de VS en Canada op 9% bracht. Maar voor Tesla zat er zand in de Amerikaanse motor. De EV-verkoop in Californië, de grootste Amerikaanse markt, groeide in 4Q2024 met 19% op jaarbasis (+113% op 2 jaar), maar de Tesla-verkoop kromp 8% tot het laagste peil sinds 3Q2022 (-17% op 2 jaar) en het marktaandeel daalde tot 10,1%. Dat is het laagste peil sinds 2Q2022, omdat de groei van Model Y de verkoop van Model 3 kannibaliseerde. Een puinhoop. Ook in Europa slabakt Tesla. De verkoopdaling liep op tot 13% in 2024. Die malaise duurde in januari voort, want de verkoop daalde met een forse 50,4% op jaarbasis, met uitschieters in Duitsland (-59,5%), Frankrijk (-63,4%), Nederland (-42,5%) en het VK (-12%). Tesla zette een opgefrist Model 3 in de markt, maar de implosie suggereert reputatieschade op een moment dat Europese en Chinese autofabrikanten met nieuwe, betaalbaardere modellen hun marktaandeel vergroten. Tesla lanceerde geen enkel nieuw model in Europa sinds de Model Y (2021) terwijl overheidspremies verdampen.

De concurrenten wrijven zich in de handen. Volvo kan de Europese verkoop in januari bijna 30% aandikken dankzij de betaalbaarheid en populariteit van de elektrische EX30. BYD, de grootste EV-bouwer van China, tekende 550% meer registraties op in het VK en pompt 8,2 miljard dollar in een Hongaarse fabriek. Bij de klassieke autobouwers ging de wereldwijde verkoop van VW in januari 20% hoger.

Tesla’s toekomst: robotaxis?

Het explosieve groeiverhaal van elektrische wagens de voorbije jaren is alvast wel gepasseerd, zeker in Europa. Elon Musk en de zijnen proberen dus weer extra voet aan Europese grond te krijgen met een vernieuwde versie van Model Y, een uitbreiding van de Gigafactory Berlijn en hogere productie in Berlijn-Brandenburg. De positie als “laagste kosten producent” kan toelaten om met prijsverlagingen de concurrentie pijn te doen. Ook blijft de focus op de expansie van het Supercharger-netwerk. Klinkt leuk, maar of dat het vliegwiel snel zal aanjagen is onzeker. Wel drijft het sentiment op Elon Musks “beloften” en “voorspellingen”, waarbij met name de lancering van de “robotaxi” bovenaan staat. Maar in San Francisco werd nog niet eens een vergunning aangevraagd en zelfrijdende taxi’s lijken evenmin snel een optie te zijn in Europa. Ondertussen klokken de robotaxi’s van Waymo meer dan 100.000 ritten per week en rondde Baidu met zijn robotaxiservice al in juli 2024 de kaap van 7 miljoen gereden ritten in 11 Chinese steden (+26% j/j). Ook gaat BYD zijn zelfrijdende technologie gratis implementeren op alle modellen.

Waardering en groeiverwachting

Maar de winter in Tesla-land wordt niet op algeheel pessimisme onthaald. Analisten verwachten zon na de sneeuw, want na amper 2% omzetgroei in 2024 kan de teller in 2025 weer naar 11%, gevolgd door 18%, 16% en 22% in 2026, 2027 en 2028. En de winstkrimp met 21% in 2024 moet in 2025 omdraaien tot +11%, om nadien door te trekken en te stabiliseren rond 30% tot en met 2028. Het gemiddelde koersdoel van 334,5 dollar is goed voor 127x de winst en 14,3x de boekwaarde over 2025.

2024 leverde de eerste groeikrimp ooit op voor Tesla