Belgisch schuldagentschap moet vol aan de bak

Het Belgische schuldagentschap lanceert vandaag een nieuwe professionele overheidsobligatie (OLO 106). Daarmee geeft ze het startschot van haar jaarlijkse (her)financieringscampagne die voornamelijk het begrotingstekort (€26.5 miljard) en uitstaande schuld op vervaldag (€28 miljard) dekt. Die taak is dit jaar extra uitdagend want de totale financieringsbehoefte was nooit groter dan in 2026 (net geen €60 miljard). De volgende jaren zal de situatie er niet op verbeteren.

Leningen met lange looptijden dekken het gros van de lading. Traditioneel trapt de schatkist af met een OLO met een looptijd van 10 jaar. De voorbije drie jaren bracht die obligatie meteen €7 miljard in het laatje. Een gelijkaardige transactie vandaag vormt een goede basis voor de geplande uitgifte van €51.6 miljard aan OLO’s dit jaar. Het schuldagentschap vult dat bedrag aan met andere financieringsinstrumenten op lange (vb. staatsbon) en korte (vb. schatkistcertificaten) termijn om de kaap van €60 miljard te ronden.

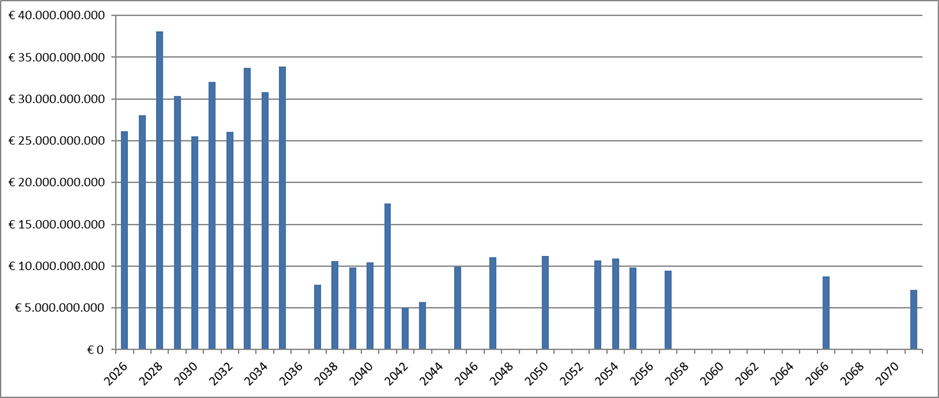

De totale OLO-uitgifte ligt dit jaar zo’n 15% hoger dan de voorbije vier jaren (telkens €43-46 miljard). We verwachten dat €50 miljard en meer de volgende jaren de norm zal worden. De uitstaande schuld bedraagt op vandaag al minstens €25 miljard/jaar tussen nu en 2035. In zes van die jaren spreken we over meer dan €30 miljard met een uitschieter van €38 miljard in 2028. Bovendien dwingen het stijgende renteklimaat, de afbouw van de ECB-obligatieportefeuille en de steile(re) rentecurve de schatkist steeds meer in de richting van de verkoop van obligaties met kortere looptijden. De rentelasten moeten ook betaald worden, nietwaar. En in tegenstelling tot de aanloop naar de Covid-pandemie zijn die coupons niet langer verwaarloosbaar en heeft de professionele belegger niet langer de onvoorwaardelijke rugdekking van de ECB voor zijn/haar herfinancieringsrisico. De rentesneeuwbal onverbiddelijk in actie. Ter illustratie: sinds 2024 bedraagt de looptijd van één van de nieuwe OLO-lijnen (meestal 3 per jaar) 5 jaar. Voor 2024 was het van 2013 (!) en de naweeën van de schuldencrisis geleden dat de schatkist haar heil zo “kort” op de rentecurve zocht. De jaren waarin 10 jaar de minimumlooptijd was van nieuwe uitgiftes via syndicaat (2018-2023 met uitzondering van 2020) liggen achter de rug. Ook bij de reguliere veilingen van bestaande OLO-lijnen zal het <10j segment prominenter in beeld komen. Die reflex zien we op globaal niveau gebeuren en vergroot de volgende jaren de herfinancieringsrisico’s. Herinnert u zich de waarschuwing van ECB-raadslid Schnabel dat de volgende zet van de ECB (voorlopig nog langetermijnmuziek) wel eens een renteverhoging zou kunnen zijn? Reken vooral snel even zelf de gevolgen door… Een ééngemaakte Europese obligatiemarkt is dan toch niet zo’n gek idee, nietwaar?

Behalve de ongunstige dynamiek van de vervaldagen vrezen we dat de besparingsronde van eind vorig jaar onvoldoende is om het begrotingstekort de volgende jaren terug te schroeven richting de verhoopte 3% van het BBP. Zonder extra maatregelen zetten we hoogstens in op stabilisatie rond 5% van het BBP tussen nu en 2029. In absolute termen betekent dat een toename van de netto financieringsbehoefte. De Belgische schuldgraad stijgt in zo’n scenario door van 107% van het BBP eind 2025 tot 115% eind 2029.

Uitstaande Belgische langetermijnschuld (OLO’s)