S&P 500 naar 8.000 punten in 2026?

Op 11 december tekende de S&P500 de beste slotkoers ooit op: 6.901 punten. De rally kwam dit jaar mede tot stand dankzij forse AI-gedreven groei, renteverlagingen door de Federal Reserve en ondanks aanzienlijke onzekerheden op vlak van handel, geopolitiek en inflatie. Het basisscenario wijst op een verdere stijging met 9% tot 15% voor 2026, met potentieel voor meer positieve verrassingen. Is dat voldoende om de grens van 8.000 punten te slopen?

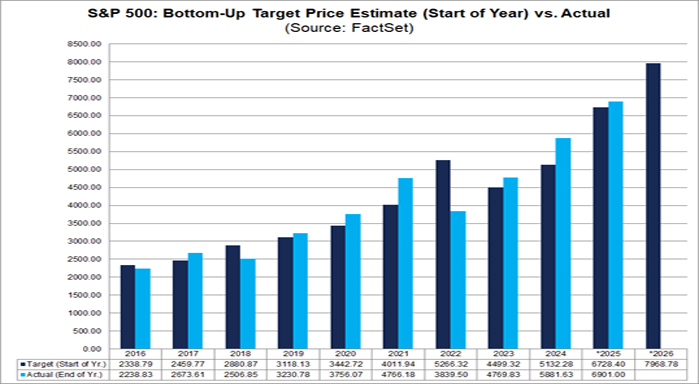

Op naar 8.000 punten

Vertrekkende van een bottom-up analyse van bedrijfsdata is er geen gebrek aan optimisme over AI en bedrijfswinsten. In het derde kwartaal rapporteerden S&P500-bedrijven al 13,4% netto winstgroei, vooral dankzij technologiebedrijven. De huidige forward P/E-ratio van 22,5x, een eind boven het lange termijn gemiddelde van 18,7x, impliceert dat verdere stijgingen zullen moeten komen van aangehouden winstgroei.

De stierenmarkt die 92% winst opleverde sinds oktober 2022 lijkt allerminst dood, want de S&P500 krijgt een koersdoel toegedicht van 7.968 punten per einde 2026, gebaseerd op 7,1% omzetgroei en 14,5% winstgroei. En zelfs na correctie voor een ‘historische overschatting’ (à rato van zo’n 5,9%) zou het koersdoel rond 7.500 liggen.

De verwachtingen van beurshuizen lopen wel uiteen. Optimisten zoals Oppenheimer zien 8.100 punten als haalbaar, gesteund door een AI-gedreven winstboom. Deutsche Bank en Capital Economics mikken op 8.000 punten, gesteund door aandeleninkopen en het uitblijven van recessie. Morgan Stanley verwacht 7.800 punten, terwijl JPMorgan een bandbreedte van 7.500 tot 8.000 hanteert, afhankelijk van het tempo van renteverlagingen. Pessimisten zoals Bank of America zijn het meest voorzichtig met een prognose van 7.100 punten, wijzend op AI-investeringen die marges kunnen drukken. Gemiddeld ligt de verwachte stijging tussen 12% en 16%.

The trend is your friend

Op sectorniveau blijft IT de motor met een 5,8% winstgroei, tegenover 1,9% en 1,8% voor financials en grondstoffen. In de sectoren energie en gezondheidszorg is er een verwachte terugval met 3,3%. Het Mag-7 kliekje maakt zich zelfs op voor 29% winstgroei, terwijl op aandelenvlak veel verwacht wordt van aandelen die dan toch kunnen surfen op AI en cloudtrends, maar die in 2025 nog in de prullenbak belandden. Denk aan The Trade Desk, Charter Comms, Adobe, Duolingo, met 70%, 53%, 25% en 62% potentieel. Optimisme krijgt zo een gezicht.

Historisch gezien duren bullmarkten van meer dan drie jaar gemiddeld acht jaar, met een kans van 62% op een voortzetting. Die berekening van de Carson Group versterkt het optimisme dat de huidige trend kan aanhouden. Een eerste variabele in het slopen van de 8.000 punten grens voor de S&P500 zal er in bestaan om de kalmte te herwinnen omtrent de huidige Oracle-gestuurde AI-hoogtevrees.