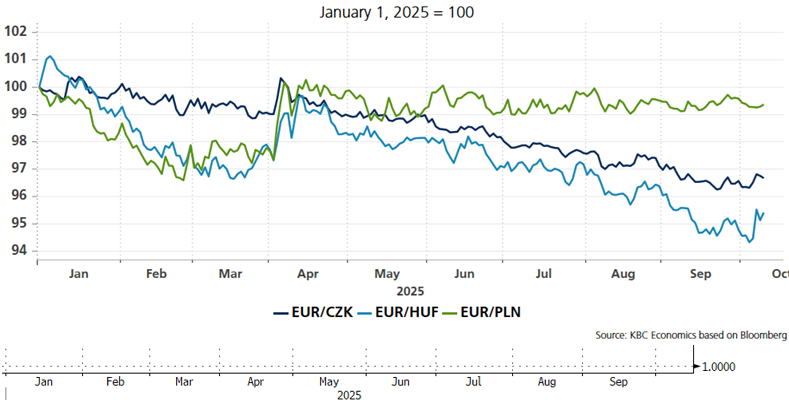

PLN houdt stand, terwijl CZK en HUF corrigeren van topkoersen

De Poolse centrale bank (NBP) verlaagde de beleidsrente gisteren van 4.75% tot 4.50%. In de aanloop naar de beslissing was de markt verdeeld over de uitkomst (status quo vs renteknip). Deze namiddag geeft de onnavolgbare voorzitter van de NBP meer uitleg bij de beslissing. Op basis van het korte beleidscommuniqué worden we weinig wijzer dan een iets positievere inschatting over inflatieontwikkelingen op korte termijn en signalen uit de bedrijfswereld dat loondruk afneemt. Nieuwe inflatievooruitzichten om dat te staven zijn er niet. Die komen pas bij het uitgebreide kwartaalrapport op 5 november. Voor de echte beweegreden gaan we terug naar de persconferentie van voorzitter Glapinski in september. Hij suggereerde dat een verlenging van het prijsplafond voor energieprijzen (PLN 500/MWh) ruimte kon creëren voor een extra renteknip. De regering besliste uiteindelijk om de vervaldag van die fiscale steun te verleggen van eind oktober tot einde van het jaar. Vermoedelijk maakte de centrale bank handig gebruik van de window of opportunity eerder dan dat ze na september & oktober voor de start staat van een reeks opeenvolgende renteverlagingen. Het helpt mee om de eerder stoïcijnse reactie van de Poolse munt te verklaren. EUR/PLN zit sinds de nasleep van “Liberation Day” begin april muurvast in een enge handelsband tussen grosso modo 4.25 en 4.30.

In de andere Centraal-Europese munten, de Tsjechische kroon en de Hongaarse forint, was er deze week meer deining. EUR/CZK veerde op van de laagste niveaus sinds eind 2023 (24.20) richting 24.40. De kroon verloor wat van zijn pluimen na parlementsverkiezingen het voorbije weekend. De ANO-partij van de omstreden Andrej Babis blijft de grootste en grijpt in tegenstelling tot vier jaar geleden nu wel de macht. Babis wil een meer ondersteunende fiscale koers varen. Hij stelt een begrotingstekort van CZK 286 miljard voor ipv het huidige voorstel (CZK 226 miljard). In termen van BBP zou het Tsjechische tekort dan nog steeds “maar 3%” zijn. Hoewel de orthodoxe centrale bank (CNB) voldoende tegengewicht zal geven (relatief gezien strakker monetair beleid; in casu langere rentepauze) houdt de markt voorlopig toch een slag om de arm om te zien hoe Babis’ plannen zich ontvouwen en of ze zich vertalen in een hogere risicopremie.

De Hongaarse forint liet op zijn beurt de beste koersen sinds midden 2024 achter zich. EUR/HUF steeg van 388 tot 393. Opnieuw ligt een politiek manoeuvre aan de basis. Hongaarse premier Orban ligt nog steeds achter in opiniepeilingen over parlementsverkiezingen in april van volgend jaar. De tijd tikt tegen hem en hij hoopt via economische zoethoudertjes het tij alsnog te keren. Het fiscale luik heeft hij zelf in de hand. Het monetaire probeert hij op zijn Trump’s te beïnvloeden door de Hongaarse centrale bank aan te zetten om de huidige beleidsrente van 6.5%, ondanks aanhoudende inflatiedruk, toch te verlagen. De markt twijfelt plots aan de standvastigheid van de centrale bank, die in het verleden niet verlegen was om zo’n één-tweetjes of andere opportunistische manoeuvres. Vicevoorzitter Kurali gaf in een eerste reactie aan dat de centrale bank niet zou bezwijken onder politieke druk en vast houdt aan haar mandaat van prijsstabiliteit.

CZK en HUF corrigeren van sterkste koersen na politiek manoeuvres