Vrees wordt waarheid

Met de Europese PMI-enquête voor de maand april kregen we vandaag het eerste cijfer dat de ware impact van de oorlog in het Midden-Oosten weerspiegelt. De maandelijkse rondvraag bij aankoopdirecteurs is ook voor de Europese Centrale Bank een vinger aan de economische pols. De hartslag vertraagt, maar dat is nog niet eens de grootste zorg.

Het overkoepelende PMI-cijfer voor de eurozone dook voor het eerst in bijna anderhalf jaar beneden het 50-niveau (48.6 van 50.7). Die symbolische grens scheidt economische groei van contractie. De daling kwam op conto van de binnenlandse dienstensector die nog steeds het grootste deel van BBP vertegenwoordigt. De diensten-PMI dook van 50.2 tot 47.4, de zwakste uitkomst in iets meer dan vijf jaar tijd. De exportgerichte verwerkende nijverheid ving een deel van de klap op, met een stijging van 51.6 tot 52.5, het hoogste niveau in net geen vier jaar. Uit voorzorg kozen de meeste bedrijven in de sector voor hamstergedrag en voorraadopbouw uit (gegronde) vrees voor verstoorde aanbodkettingen en oplopende kosten. De detailreeks voor nieuwe bestellingen toonde dezelfde spreidstand tussen dienstensector en maakindustrie. De arbeidsmarkt lijdt voorlopig nog niet onder het conflict. Tewerkstelling daalde marginaal en aan een trager tempo dan in maart. Het hoeft weinig betoog dat de bevraagden in de enquête de toekomst weinig rooskleurig inschatten. De toekomstgerichte component bereikte in februari het hoogste peil sinds eind 2023. Op twee maanden tijd viel hij terug tot het laagste sinds november 2022 en stevig beneden het langetermijngemiddelde.

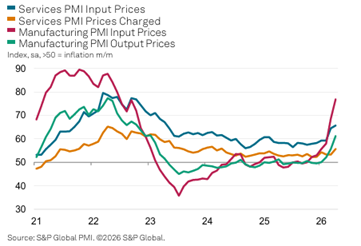

En dan nu het slechte nieuws, zeker door de ogen van de ECB bekeken. De prijsreeksen nemen een parabolische vlucht. Productiekosten stijgen aan het snelste tempo sinds eind 2022. Als we de naweeën van de Covid-pandemie buiten beschouwing laten, spreken we over de grootste inflatoire druk sinds 2000. Vooral in de verwerkende nijverheid komt al een groot deel van die prijsstijging bij de eindklant terecht. In het algemeen namen verkoopprijzen met het meest toe sinds eind 2023. Omdat er alsmaar meer rek komt op productiekettingen is die prijstoename al lang niet meer enkel aan energieprijzen toe te schrijven. Andere grondstoffenprijzen en een onevenwicht tussen vraag en verstoord aanbod zorgen voor een bredere impact. De volgende weken vrezen de opstellers van de PMI-enquête dat het verstoorde aanbod verder op de groei zal wegen en tegelijk het kostenplaatje verder opdrijven.

ECB-leden vroegen in de aanloop naar de zwijgplicht voor de volgende beleidsvergadering (30 april) om economische cijfers. Eerst en vooral om de impact van de oorlog in te schatten. Daarna om de reactiefunctie van de centrale bank te bepalen. Lagarde en co gebruikten het staakt-het-vuren en de daarmee gepaard gaande ontspanning in de olieprijs (<$100/vat) om de druk van de aprilvergadering af te houden. Op die stappen terug komen is moeilijk. Het eerste cijfermateriaal suggereert dat een beleidsantwoord nadien niet lang op zich kan laten wachten. Al was het maar om het debacle van vier jaar geleden te vermijden. Europese geldmarkten verdisconteren een renteverhoging in juni en schuiven opnieuw op van een totaal van 2 naar 3 renteverhogingen voor 2026. Sinds het verstrijken van initiële wapenstilstand zonder perspectief op een akkoord volgen Europese rentes de olieprijs ($105/vat) hoger. Sinds maandagochtend stegen Europese rentes tot 18 basispunten aan het korte eind (2j) en werd die rentecurve opnieuw vlakker. Op een looptijd van 10j bedraagt de stijging op weekbasis voorlopig 8 bpn.

Verontrustende prijsreeksen EMU PMI-enquête april