Rentemarkt slaat het roer volledig om

Sinds begin 2015 publiceert de Europese centrale bank na elke beleidsvergadering notulen van de bijeenkomst. Ze trad daarmee in de voetsporen van bijvoorbeeld de Fed of de Bank of England om meer duiding te geven bij het beslissingsproces en transparantie naar de toekomst te verhogen. Het is veelzeggend dat ze deze katern in al die jaren nooit haalden. De nieuwswaarde is vaak achterhaald omdat ze pas een maand na de eigenlijke beslissing volgen en individuele ECB-leden in de tussentijd ruimte hebben om bij te sturen indien nodig.

U voelt mij komen… Gisteren haalden de notulen van de februari-vergadering de headlines ondanks de onafgebroken stroom aan geruchten en berichten uit het Midden-Oosten. Eén welbepaalde passage trok de aandacht. Vrij vertaald: “Het huidige beleidsrenteniveau geeft de ECB de ruimte om te reageren, in beide richtingen, op economische schokken. Sinds juni van vorig jaar hanteert de centrale bank beleidsstabiliteit, maar de markt mag die geduldige aanpak niet verwarren met twijfel, laat staan met een éénzijdige focus.”

De volgende twee, verduidelijkende, paragrafen gaan dieper in op de (toen geldende) marktfocus op een sterker disinflatieproces (hoofdinflatie <2%), de toenemende kans dat inflatie zich op termijn onder in plaats van boven de 2%-inflatiedoelstelling nestelt of de subtiele daling van onderliggende (diensten)inflatie. Maar die zijn nu niet meer van tel. Dus de markt las de vrij vertaalde disclaimer door een nieuwe bril. Die van de energie-aanbodschok die verschillende ECB-leden deze week al aanzette tot het prediken van waakzaamheid. Behalve hogere olie- en gasprijzen dreigt de blokkade van de strategische zee-engte in de Perzische Golf, de straat van Hormuz, ook voedingsprijzen te beïnvloeden. De regio is verantwoordelijk voor het overgrote deel van de globale kunstmeststofproductie. Het prijseffect is nu al duidelijk in futuremarkten, maar een lange blokkade kan ook onrechtstreeks leiden tot relatief zwakkere oogsten met een blijvend effect. Tot slot is er het kanaal van inflatieverwachtingen. ECB-voorzitster Lagarde hamerde vorige week in een hoorzitting voor het Europese parlement nog op de kloof tussen actuele inflatie en de (hogere) inflatieperceptie bij gezinnen en bedrijven. Die zorgde vóór de start van het conflict al voor koppig hoge inflatieverwachtingen. In de volgende consumentenenquêtes lopen ze ongetwijfeld verder op. Al die dreigende tweede-ronde-effecten laten de ECB weinig keuze als het conflict weken aansleept.

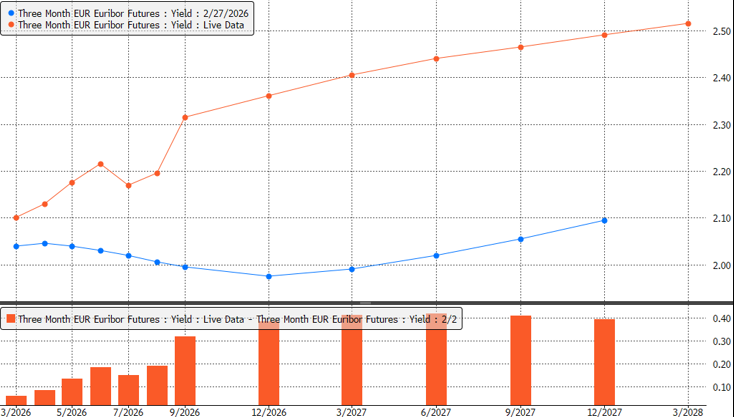

Notulen versterkten gisteren de radicale herpositionering op de Europese rentemarkt. Eind vorige week dichtte ze nog 33% kans toe aan een ECB-renteverlaging tegen eind dit jaar. Vandaag is een renteverhoging volledig verdisconteerd. De Europese 2j swaprente trekt van 2.15% op vrijdag naar 2.45% en stijgt daarmee tot het hoogste niveau sinds oktober 2024. Rentes op lange looptijd stijgen ook, maar in iets mindere mate. Zonder ommekeer in de Iran-oorlog is de weg van de minste weerstand hogere energieprijzen, risicoaversie op de beurzen, hogere en vlakkere rentecurves en een sterkere dollar.

Euribor 3m forward curve eind vorige week (blauw) en vandaag (oranje): radicale herpositionering