Japanse rentes breken records

Er vloeide de afgelopen week heel wat inkt over de Amerikaanse rentes. De aandacht richt zich op het lange eind van de curve, en meer specifiek de dertigjarige rente. Ons ene oog blijft gefixeerd op het openlijk geflirt met de symbolische grens van 5%. Maar ons andere dwaalde de laatste dagen af, richting Japan.

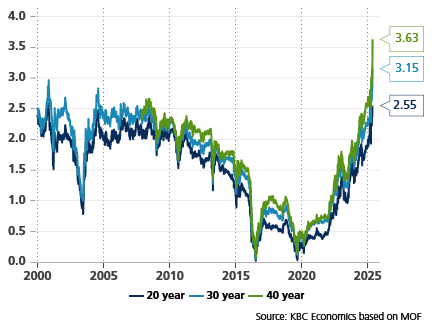

De druk op langetermijnrentes is geen Amerikaans en Europees exclusief. Japan ervaart het ook. De 10j.-rente noteert voorlopig nog beneden de 17-jarige top van eind maart en vóór Liberation Day (+/- 1.6%) maar het verschil bedraagt nog amper 6 basispunten. Nog langere looptijden bevinden zich al in een ander technisch stadium. Alles vanaf 20 jaar (2.55%) noteert sinds dinsdag aan de hoogste niveaus in minstens 25 jaar. Voor de 30- (3.15%) en 40-jarige (3.63%) variant spreken we zelfs over absolute records. Het was een kwestie van tijd. Tijd en aanleiding. Die was er gisteren met een geflopte veiling van 20-jarig Japans staatspapier. Die lokte bijzonder weinig kooplustigen, ondanks de meest aantrekkelijke rentes in (toen nog) 18 jaar tijd. Dat ontlokte de schrikreactie van gisteren.

Het Japanse incident verdient verdere toelichting want ze ontbloot de basis van ons pleidooi voor structureel hogere rentes, in Japan en ver daarbuiten. Er is eerst en vooral de Japanse schuldenproblematiek. Het land torst een schuldberg van grosso modo 250% (!) van het bbp. Ter vergelijking: in de VS bedraagt dat 100%, al loopt dat de komende jaren aanzienlijk op tot 125% of meer. De Griekse staatsschuld piekte op 175% op het hoogtepunt van de schuldencrisis en vervolgens op 213% in pandemiejaar 2020. Het gros van de Japanse staatsschuld is in binnenlandse handen. De centrale bank (Bank of Japan, BoJ) verzamelde met haar obligatie-aankoopprogramma’s van de afgelopen jaren ongeveer 45%, inlandse investeerders zo’n 42%. Dit is de stabiele en betrouwbare basis waar een systematisch deficitaire Japanse overheid al zo lang op teert. Het is ook dé reden waarom de meeste waarnemers geen grote problemen in de Japanse schuldenberg zien, ondanks zijn omvang.

Die geroemde stabiele basis vertoont vandaag almaar grotere barsten, getuige de veiling op dinsdag. De oorsprong dateert van Covid met in het zog de heropleving van inflatie, zélfs in het lang door deflatie geteisterde Japan. De BoJ maakt in graduele stapjes komaf met het ultra-lagerentebeleid en bouwt de opgekochte hoeveelheden overheidspapier elk kwartaal af. Dat valt tegen voor de Japanse overheid. Er zijn verkiezingen in aantocht (Hogerhuis, juli) en met een fiscale opruimactie valt weinig te winnen. Het tegendeel is waar: de politieke druk voor belastingverlagingen groeit. Het gat dat de BoJ achterlaat moet dicht. Alleen laat die andere categorie van binnenlandse geldschieters het nu ook afweten. Zonder de impliciete en onvoorwaardelijke koopbelofte van de Bank of Japan als vangnet, eisen zij steeds meer waar voor hun geld: een rentepremie voor de groeiende fiscale risico’s.

Japanse langetermijnrentes trekken door naar nieuwe records