Economische Vooruitzichten januari 2024

Lees de volledige publicatie hieronder of klik hier om de PDF te openen.

- Raketaanvallen op schepen door Jemenitische Houthi's in de Rode Zee verstoren de wereldwijde bevoorradingsketen. Ze dwingen veel schepen om de oversteek van het Suezkanaal te vermijden en drijven zo de scheepvaartkosten op. Ze veroorzaakten ook een opwaartse druk op de olieprijzen. Die daalden begin december aanzienlijk door het sterke aanbod van niet-OPEC+ landen, maar gingen weer omhoog toen de Houthi's hun aanvallen opvoerden.Per saldo daalden de olieprijzen in december met 4%. Ook de aardgasprijzen daalden in december met 25% tot 30,5 EUR per MWh, doordat warmere en winderigere weersomstandigheden de vraag naar aardgas deden dalen.

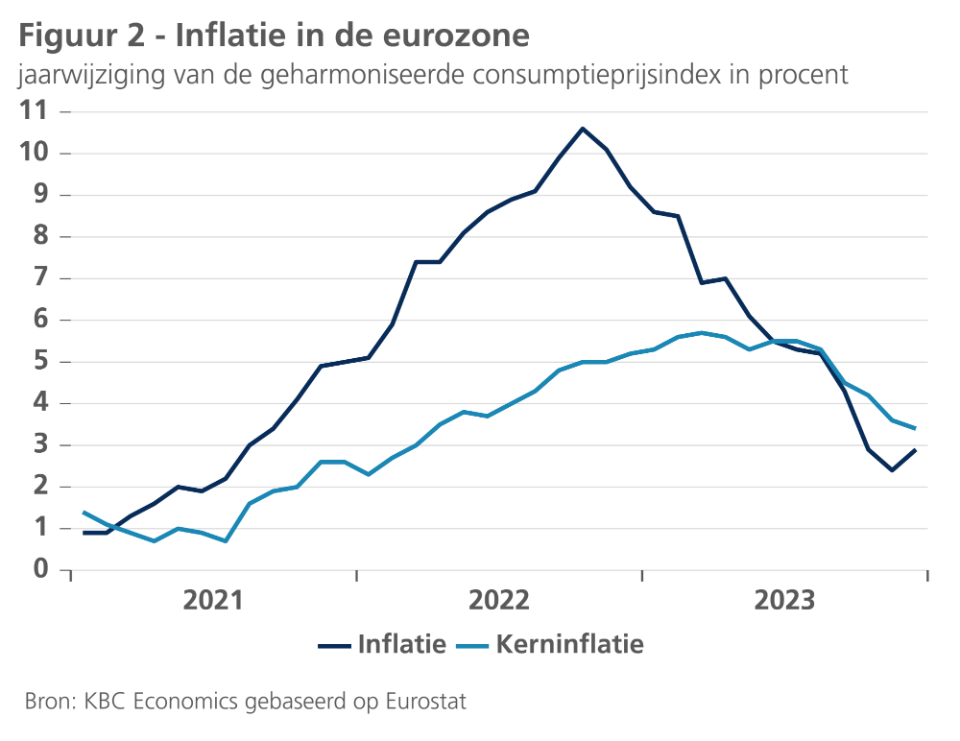

- In de eurozone steeg de inflatie van 2,4% in november naar 2,9% in december. Energiegerelateerde basiseffecten waren de belangrijkste oorzaak van de stijging. Daarentegen daalde de voedingsprijsinflatie aanzienlijk. De kerninflatie viel terug van 3,6% naar 3,4% dankzij een lagere goedereninflatie. De diensteninflatie bleef ongewijzigd. Omdat de basiseffecten de komende maanden gunstiger zijn en gezien de lagere voedings- en goedereninflatie, verlagen we onze prognose voor 2024 van 2,4% naar 2,1% en verwachten we nu 1,9% inflatie in 2025. Naarmate de basiseffecten afnemen, zal de inflatievolatiliteit (en de onzekerheid) waarschijnlijk toenemen.

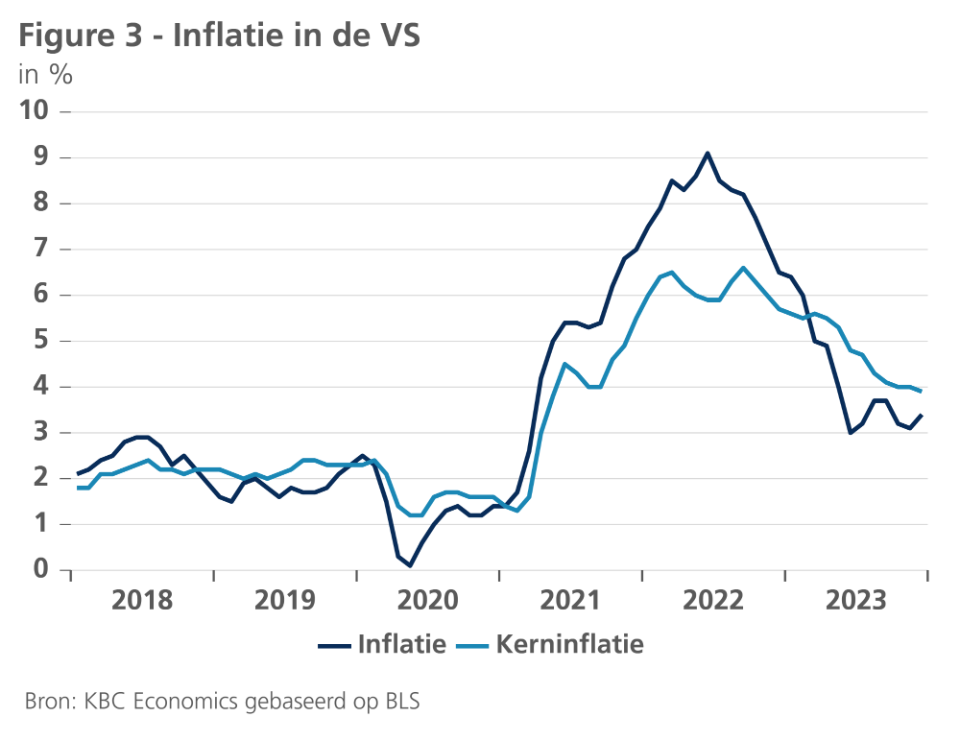

- In de VS steeg de inflatie in december van 3,1% naar 3,4%, terwijl de kerninflatie daalde van 4,0% naar 3,9%. Binnen de niet-kerncomponenten was er een grote sprong in de elektriciteitsprijzen, terwijl de voedingsprijzen in een laag tempo stegen. Binnen de kerncomponenten bleven de kernprijzen voor goederen ongewijzigd, terwijl de kerninflatie voor diensten en huisvesting sterk toenam. We verhogen onze inflatieverwachting voor 2024 van 2,5% naar 2,8% en verwachten een inflatie van 2,3% in 2025.

- Omdat de inflatoire impulsen zijn afgezwakt, zijn de centrale banken gestopt met het verhogen van hun beleidstarieven. Vooruitkijkend suggereren de dot plots van de Fed drie renteverlagingen dit jaar en zinspeelt de Fed op een vertraging van het kwantitatieve verkrappingsbeleid. Wij verwachten dit jaar vijf renteverlagingen, te beginnen in het tweede kwartaal. De ECB verzet zich tegen de huidige roep uit de markt om vroegtijdige renteverlagingen en zal binnenkort haar volledige herinvesteringsbeleid van het PEPP beëindigen. Toch denken wij dat een lagere inflatie de ECB zal overtuigen om van koers te veranderen en de rente in het tweede kwartaal te verlagen. Wij verwachten ook vijf renteverlagingen in de eurozone.

- In de eurozone bereikt de groei geleidelijk het dieptepunt. Het consumenten- en producentenvertrouwen is vorige maand gestegen, maar blijft op een laag niveau. Vooral de verwerkende nijverheid blijft in recessiegebied. Binnen de eurozone blijft Duitsland het probleemkind, aangezien zowel de uitvoer als de binnenlandse vraag zwak blijft. De arbeidsmarkt in de eurozone blijft echter veerkrachtig en sterk. Wij handhaven onze groeiprognose van 0,5% voor 2024 en verwachten dat de bbp-groei in 2025 weer aantrekt tot 1,3%.

- In de VS zal de groei vertragen, maar blijft die naar verwachting wel positief. De consumentenbestedingen zijn nog altijd gezond, terwijl de arbeidsmarkt een indrukwekkend aantal banen blijft toevoegen. Toch zijn er tekenen van zwakte. Het aantal vacatures neemt af en de indicatoren voor het producentenvertrouwen zijn verslechterd (vooral in de dienstensector). Wij verwachten echter dat de Amerikaanse economie dankzij soepelere monetaire voorwaarden in 2024 een bbp-groei van 1,2% kan vasthouden en in 2025 kan terugkeren naar een meer gezonde groei van 2%.

- De Chinese economie groeide in het vierde kwartaal met 5,2% jaar-op-jaar of 1,0% kwartaal-op-kwartaal. Dit brengt de groei voor het hele jaar 2023 op 5,2%, in lijn met de groeidoelstelling van de regering van 5%. Hoewel er voorzichtige tekenen blijven dat het momentum verbetert, zijn de cijfers enigszins gemengd en staat de Chinese economie in het komende jaar voor aanzienlijke hindernissen.

Wereldeconomie vertraagt in 2024

De wereldeconomie zal in 2024 waarschijnlijk aanzienlijk vertragen. Een strak monetair beleid en de Chinese vastgoedcrisis zullen de groei onder het potentiële niveau houden, vooral in de eerste helft van het jaar. In de tweede jaarhelft zal de lagere inflatie centrale banken in staat stellen om hun beleidstarieven te verlagen en de groei weer langzaam te laten aantrekken. Tegen 2025 zullen de groeipercentages naar verwachting weer op het potentiële niveau liggen.

Deze vooruitzichten zijn echter onderhevig aan grote (vooral neerwaartse) risico's. De oorlog in het Midden-Oosten kan verder escaleren, wat kan leiden tot verstoringen in de toeleveringsketens en een nieuwe energiecrisis. China zou de spanningen met Taiwan kunnen laten oplopen in de nasleep van de presidentsverkiezingen in dat land en de VS zou na de presidentsverkiezingen van november een meer protectionistische en isolationistische koers kunnen gaan varen.

Wereldwijde toeleveringsketens opgeschrikt door Houthi-aanvallen

De raketaanvallen van de Jemenitische Houthi's op meerdere commerciële schepen in de Rode Zee hebben de druk op de wereldwijde bevoorradingsketens verhoogd. Ongeveer 20% van het wereldwijde containervolume passeert via de Rode Zee. De aanvallen dwongen veel schepen om hun route te verleggen, waardoor de scheepvaartroutes langer werden en de vrachttarieven stegen (zie figuur 1). De containerstromen door de Rode Zee bedroegen in december minder dan de helft van de gebruikelijke volumes en daalden begin januari tot minder dan 70% van de gebruikelijke volumes. De vrachtkosten van Azië naar Europa zijn verdrievoudigd doordat schepen omvaren via Zuid-Afrika. Een door de VS geleide multinationale militaire operatie slaat terug met verschillende zee- en luchtaanvallen op Houthi-doelen. Toch kan het nog maanden duren voordat de situatie weer onder controle is en de scheepvaartvolumes door het Suezkanaal weer op het gebruikelijke niveau zijn. Het Suezkanaal is niet de enige grote waterweg die te maken heeft met lagere scheepspassages. Sinds november hebben de lagere waterstanden in het Panamakanaal gezorgd voor een daling van 30% in de handel.

De aanvallen van de Houthi's dreven ook de energieprijzen op, aangezien ongeveer 10% van het gas en de olie over zee via het Suezkanaal passeert. De olieprijzen stegen van 73 USD per vat midden december naar 77 USD aan het einde van de maand, toen de spanningen escaleerden. Begin december was de olieprijs gedaald van 80 USD naar 73 USD per vat, omdat hoge niet-OPEC+ productievolumes (vooral in de VS) een neerwaartse druk uitoefenen op de olieprijzen. Alles bij elkaar daalden de olieprijzen in december per saldo met 4%.

De Europese aardgasprijzen daalden in december met 25% tot 30,5 EUR per MWh, dankzij gunstige weersomstandigheden. Sterke wind heeft de productie van windenergie opgedreven, waardoor de behoefte aan elektriciteit uit gas afnam. Warmere weersomstandigheden dan normaal hebben ook de vraag naar verwarming verminderd. Dankzij dit lagere verbruik blijven de Europese gasreserves goed gevuld op ongeveer 83%.

De wereldwijde voedingsprijzen daalden vorige maand ook met 1,5%, vooral dankzij sterke suikeroogsten in Brazilië. In de loop van 2023 daalden de voedingsprijzen met 10%, dankzij grote prijsdalingen voor zuivel, granen en plantaardige oliën.

Tijdelijke onderbreking inflatieafkoeling in eurozone

In de eurozone is de inflatie in december 2023 met een half procentpunt gestegen tot 2,9% (zie figuur 2). De stijging was verwacht, omdat de neerwaartse basiseffecten als gevolg van de energieprijsdaling in het najaar van 2022 uitgewerkt geraken. Maar de inflatiestijging was iets minder groot dan verwacht, omdat de energieprijs- en voedingsprijsinflatie toch iets lager uitvielen dan initieel vooropgesteld.

De kerninflatie is wel verder gedaald: van 3,6% in november tot 3,4% in december. Bemoedigend is dat de recente maand-op-maandontwikkeling van de kerninflatie op afnemende inflatiedruk wijst. Het is nog te vroeg om het definitieve einde van de hoge-inflatieperiode af te kondigen. De jaarstijging van de dienstenprijzen bedroeg eind 2023 nog altijd 3,9%. Dat is weliswaar fors minder dan de piek van 5,5% in juni-juli 2023, maar nog altijd bijna het dubbele van de ECB-doelstelling van 2% op de middellange termijn. Met name de diensteninflatie is erg kwetsbaar voor een loonprijsspiraal en voor ongeveer de helft van de werknemers in de eurozone vinden in de eerste jaarhelft van 2024 nog loononderhandelingen plaats. De uitkomst daarvan zou in theorie de verdere inflatieafkoeling kunnen bemoeilijken.

Redelijkerwijze kunnen we er evenwel van uitgaan dat in die onderhandelingen hooguit gelijkaardige loonstijgingen als in de recente onderhandelingen tot stand zullen komen en dat een deel van de daaruit voortvloeiende loonkostenstijging, zoals in het recente verleden, door een inkrimping van de winstmarges van de bedrijven zal worden opgevangen. In zo’n scenario is een verdere geleidelijke daling van de inflatie waarschijnlijk, temeer daar naarmate de economische activiteit opnieuw verstevigt de loonkostenstijgingen ook door productiviteitswinsten kunnen worden gefinancierd. De recente inflatiedynamiek suggereert bovendien dat de afkoeling van de kerninflatie iets sneller zou kunnen verlopen dan voorheen gedacht. Afnemende basiseffecten vergroten echter de volatiliteit van de inflatie, omdat de inflatiedynamiek steeds gevoeliger wordt voor nieuwe schokken.

Tegen deze achtergrond hebben we onze verwachting voor de gemiddelde inflatie in 2024 verlaagd van 2,4% tot 2,1%. Voor 2025 verwachten we een verdere afkoeling tot 1,9% gemiddeld.

Inflatie-impulsen VS blijven sterk in december

In de VS bleven de inflatoire impulsen in december relatief sterk, aangezien zowel de algemene als de kerninflatie op maandbasis met 0,3% toenam. Op jaarbasis steeg de inflatie van 3,1% naar 3,4%, terwijl de kerninflatie licht daalde van 4,0% naar 3,9% (zie figuur 3). Binnen de niet-kerncomponenten was er een grote sprong in de elektriciteitsprijzen, waardoor de totale energieprijzen op maandbasis met 0,4% stegen. De voedingsprijzen stegen met een gematigde 0,2% op maandbasis.

De kernprijzen van goederen stegen vorige maand niet (zowel voor de CPI als de PPI), dit ondanks een stijging van de prijzen van tweedehandsauto's met 0,5%. Toekomstgerichte indicatoren suggereren dat de prijzen van deze belangrijke component de komende maanden kunnen dalen.

De prijzen voor huisvesting bleven ook stijgen met 0,5% maand-op-maand en zijn nu 6,2% hoger dan een jaar geleden. Helaas zijn de markthuren, zoals gepubliceerd door Zillow, de afgelopen maanden versneld gestegen met 1%, wat suggereert dat de matiging van de huisvestingsinflatie meer tijd in beslag zou kunnen nemen.

De inflatie in de dienstensector (exclusief huisvesting en energie) bleef ook te hoog met een stijging van 0,4% maand-op-maand. Een deel van de stijging werd veroorzaakt door componenten zoals autoverzekeringen (die de autoprijzen met enige vertraging volgen) en de volatiele component luchtvaarttarieven. Helaas deed de sterke stijging van het gemiddelde uurloon in het laatste kwartaal (+1,06%) vermoeden dat de inflatie in de dienstensector dit jaar enigszins aanhoudt.

Gezien de hoge inflatie in de diensten- en woningsector en de opwaartse verrassing in de energieprijzen, verhogen we onze inflatieverwachting voor 2024 van 2,5% naar 2,8% en verwachten we een inflatie van 2,3% in 2025.

Economie eurogebied bereikt mogelijk dieptepunt

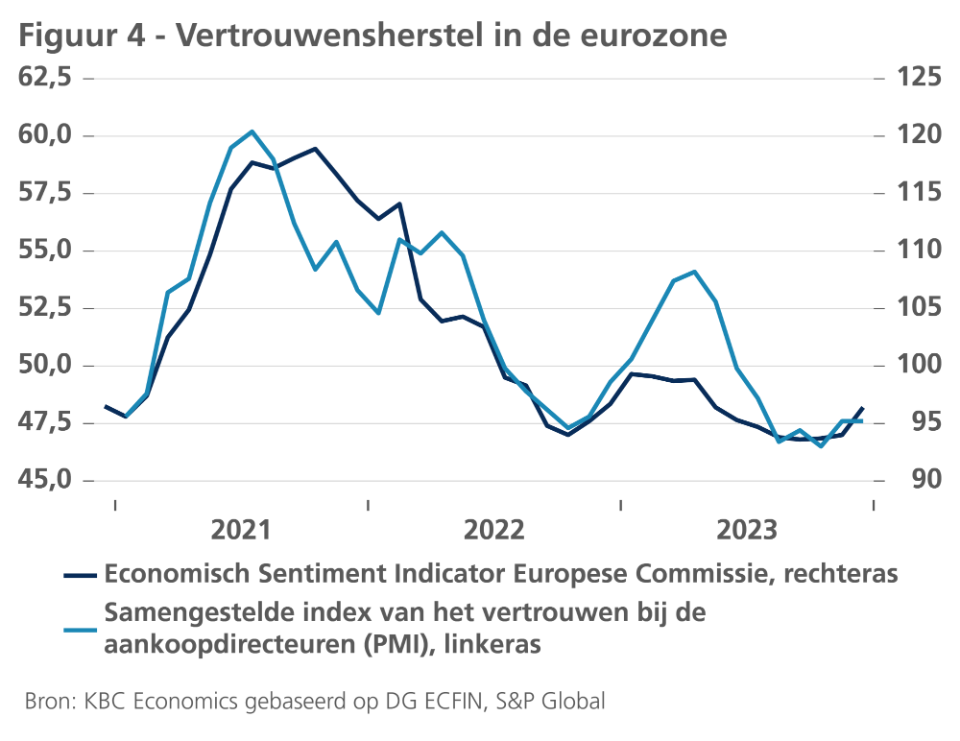

In de eurozone lijkt het vertrouwen van producenten en consumenten stilaan te verbeteren. Dat blijkt vooral uit de samengestelde vertrouwensindicator (Economic Sentiment Indicator, ESI) van de Europese Commissie (EC). Die klom in december 2023 duidelijk hoger na al twee eerdere, weliswaar relatief schuchtere stijgingen in oktober en november (zie figuur 4). Ondernemers worden in nagenoeg alle sectoren minder pessimistisch, terwijl het vertrouwensverlies bij de consumenten, dat een groot deel van 2023 kenmerkte, in de laatste twee maanden van 2023 opnieuw is gekeerd. Enkel in de industrie is er volgens de EC-indicator geen sprake van verbetering. De index van het vertrouwen bij de aankoopdirecteuren (PMI) toont evenwel een verbetering in zowel de diensten en bouw als in de verwerkende nijverheid. Toch moet worden opgemerkt dat deze indicator enkel voor de diensten hoger noteert dan 50, de drempel die de scheiding tussen economische expansie en krimp aanduidt. Ook de samengestelde PMI voor de eurozone noteerde in november en december slechts op 47,6, terwijl de ESI, ondanks de recente stijging, nog onder zijn langetermijngemiddelde blijft. Hoewel het sentiment duidelijk verbetert (vanaf een laag niveau), is het nog te vroeg om te besluiten dat de Europese economie het dieptepunt heeft bereikt.

Het vertrouwensherstel is dus schuchter en wijst nog geenszins op een krachtig nakend economisch herstel. In het bijzonder de ontwikkelingen in de Duitse economie temperen de verwachtingen. De belangrijke vertrouwensindicator van het Duitse onderzoeksinstituut Ifo kent immers een minder gunstig verloop dan de EC-indicator of de PMI’s. En in het bijzonder de verwachtingen voor de eerstkomende zes maanden zijn in de verschillende economische sectoren in Duitsland volgens de Ifo-indicator in december opnieuw wat verslechterd, na een voorzichtige verbetering in de voorgaande maanden. Het is duidelijk dat de Duitse industrie blijft lijden onder de lusteloze ontwikkeling van de internationale handel. Maar te oordelen naar de relatief sterkere terugval van de binnenlandse bestellingen bij de Duitse verwerkende nijverheid gaat de Duitse economie ook gebukt onder het juk van een zwakke binnenlandse vraag. Bijvoorbeeld, het outputvolume van de bouwsector was in november 2023 teruggevallen tot 4,8% onder het niveau van een jaar voordien. Volgens de eerste raming van het nationaal statistisch bureau Destatis is de Duitse economie in 2023 met 0,1% (na correctie voor kalendereffecten) gekrompen.

Geruststellend is dan weer dat de arbeidsmarkt in de eurozone relatief goed stand houdt. De werkgelegenheid blijft toenemen en de werkloosheid is in november 2023 opnieuw lichtjes gedaald tot 6,4% van de beroepsbevolking. Dat betekent dat naarmate de inflatie afkoelt, de hogere lonen die in de meeste landen en sectoren tijdens de recente en nog geplande loononderhandelingen tot stand (zullen) komen, opnieuw koopkracht in de economie (zullen) brengen. Een deel daarvan zal allicht worden afgeroomd door maatregelen om de tekorten op de overheidsbegrotingen terug te dringen. Maar deze saneringsmaatregelen zullen naar verwachting een geleidelijke versteviging van de gezinsbestedingen in de loop van 2024 niet in de weg staan. Ondertussen is ook de kredietstroom naar de private sectoren opnieuw een beetje versneld. Dat ligt in de lijn van eerdere indicaties dat de investeringsvraag wel vertraagt, maar toch overeind blijft.

We handhaven derhalve ons groeiscenario voor de eurozone: na een periode van quasi nulgroei tijdens de wintermaanden zal de economische groei in het tweede en derde kwartaal van 2024 verstevigingen en zich nadien op een gematigd pad handhaven. De reële bbp-groei zou daardoor in 2024 beperkt blijven tot gemiddeld 0,5% – dat is evenveel als het verwachte groeicijfer voor 2023 – en in 2025 oplopen tot 1,3%.

Amerikaanse economie: down maar niet out

De Amerikaanse economie is in het vierde kwartaal van 2023 waarschijnlijk aanzienlijk vertraagd (ten opzichte van de verhoogde groei van 1,3% in het derde kwartaal), vooral door de negatieve groei van de netto-uitvoer en de voorraden. De bouwuitgaven groeiden daarentegen gezond in november, net als de consumptie. De reële persoonlijke consumptieve bestedingen stegen in november met 0,3%, ondanks de lage spaarquote.

Het meest gezonde deel van de Amerikaanse economie blijft de arbeidsmarkt. De beroepsbevolking steeg in december met 216.000, terwijl de werkloosheid onveranderd bleef op een lage 3,7% (zie figuur 5). De arbeidsmarkt vertoont echter ook tekenen van verzwakking. Het gemiddelde aantal gewerkte uren per week daalde van 34,4 naar 34,3. Ook de participatiegraad daalde van 62,8% naar 62,5%. Het aantal vacatures neemt ook af.

Toekomstgerichte indicatoren schetsen ook een beeld van een economie die vertraagt, maar niet afstevent op een recessie. De indicatoren voor het consumentenvertrouwen zijn in december licht gestegen, maar blijven op een relatief laag niveau. De indicatoren voor het producentenvertrouwen daalden daarentegen overwegend. Vooral de belangrijke ISM Services Index daalde met 2,1 punten tot 50,6, wat wijst op een lage groei van de dienstensector in 2024.

Al met al verwachten we dat de Amerikaanse economie met aanhoudende budgettaire steun en een iets minder strak monetair beleid de groei van 1,2% in 2024 kan vasthouden en zich kan herstellen tot 2% in 2025.

Gemengde Chinese indicatoren

De economische vooruitzichten van China blijven enigszins gemengd. De economie sloot het jaar af met een relatief behoorlijke groei van 5,2% (jaar-op-jaar) in het vierde kwartaal, terwijl hoogfrequente gegevens gemengde signalen geven over het momentum in de toekomst. Het bbp-cijfer voor het vierde kwartaal brengt de groei voor heel 2023 op 5,2%, wat net boven de 5%-groeidoelstelling van de overheid ligt. Het Q4-cijfer zorgt voor een groter overhangeffect en geeft ons ook aanleiding om het groeicijfer voor 2024 naar boven bij te stellen tot 4,3%. Er zijn nog enkele andere lichtpuntjes voor de Chinese vooruitzichten. De industriële productie steeg in november met 0,87% op maandbasis, het sterkste resultaat sinds juni 2022, en met 0,52% op maandbasis in december. Een sterke stijging van de PMI voor de dienstensector van S&P in december, van 51,5 naar 52,9, is ook een welkom signaal voor het sentiment. Tegelijk daalde het consumentenvertrouwen in november opnieuw en krompen de investeringen in de vastgoedsector met 9,6% in 2023. Hieruit blijkt dat de Chinese economie wel nog altijd voor grote uitdagingen staat, met name door de aanhoudende gevolgen van de crisis in de vastgoedsector. Hoewel meer budgettaire stimulering nodig is om het vertrouwen en de economische groei in de toekomst te stimuleren, is de beleidsruimte (zowel op budgettair als monetair vlak) beperkt gezien de toenemende druk op de Chinese banken (lagere rentetarieven hebben de nettorentemarges gedrukt en de vraag naar krediet blijft zwak) en de toenemende zorgen over de budgettaire positie van lokale overheden. Hierdoor staat de economie voor een uitdagend jaar.

Beleidsrentes aan piekniveau

De omgeving van matige groei in het eerste halfjaar van 2024 in de VS en in Europa gaat hand in hand met een afzwakkende inflatoire druk, vooral in de eurozone. Als gevolg daarvan bevestigen we onze verwachting dat 2024 een kanteljaar wordt voor het beleid van de Fed en de ECB. Dat geldt zowel voor het rentebeleid als voor het kwantitatief beleid.

Zowel de ECB als de Fed zullen allicht hun eerste renteverlaging met 25 basispunten doorvoeren in juni 2024. Dat zal het startschot zijn van een versoepelingscyclus in stappen van 25 basispunten op elk van de resterende beleidsvergaderingen in 2024. Dat resulteert voor beide centrale banken in een cumulatieve renteverlaging met 125 basispunten. Bijgevolg verwachten we eind 2024 een Fed-fundsrente van 4,125% en een ECB-depositorente van 2,75%. De versoepelingscyclus zal zich in 2025 voortzetten, waardoor beide centrale banken eind 2025 hun geschatte neutrale beleidsrente zullen bereiken van respectievelijk 2,875% en 2,50%. We verwachten dat dit ook de bodem van de versoepelingscyclus zal zijn.

Dit rentescenario ligt grotendeels in lijn met de marktverwachtingen. Een klein verschil is dat de markt op dit ogenblik de start van de renteverlagingen iets vroeger verwacht en de cumulatieve verlaging in 2024 iets uitgesprokener ziet. Daar staat dan weer tegenover dat de markt de verwachte bodem van de versoepelingscyclus in lijn met onze verwachtingen ziet.

Geleidelijke afname inversie van rentecurves

De tienjaarse overheidsrentes kenden de voorbije maand opnieuw een volatiel verloop. Die volatiliteit ligt hoger dan enkel verklaard kan worden door wijzigende verwachtingen van toekomstige beleidsrentes. Zowel de forse daling eind 2023 als de lichte opwaartse correctie begin januari was dus vooral het gevolg van de verandering van de termijnpremie. We zijn nog altijd van mening dat het huidige peil van de tienjaarsrentes van circa 4% voor de VS en zeker de 2,2% voor Duitsland overdreven laag zijn, en dat er bijgevolg in de loop van het eerste kwartaal van 2024 een lichte opwaartse rentecorrectie zal komen. In de loop van 2024 zal de Amerikaanse tienjaarsrente licht dalen tot ze eind 2024 opnieuw het huidige peil bereikt, terwijl de Duitse rente in 2024 ruwweg stabiel zal noteren in de buurt van 2,30%. We zijn immers van mening dat het huidige peil van de Duitse rente onhoudbaar laag is op basis van fundamentele factoren. Zo is de Amerikaanse reële tienjaarsrente (gemeten op basis van inflatieswaps) met circa 1,5% ruimschoots positief, terwijl Duitse reële Bund-rente opnieuw tot het nulpunt is gedaald. Vroeg of laat zal er een opwaartse normalisatie moeten komen, die we gedeeltelijk in de loop van 2025 verwachten.

De verwachte combinatie van een dalende beleidsrente en een vrijwel constante langetermijnrente zal ertoe leiden dat de huidige fors inverse rentecurve in de VS allicht rond het eind van 2024 volledig zal vervlakt zijn, en in de loop van 2025 zal versteilen. Door de grotere inversie zal die vervlakking in de eurozone pas later afgerond zijn tegen het einde van 2025.

Tegen deze achtergrond bevestigen we ons scenario voor de wisselkoers van de Amerikaanse dollar ten opzichte van de euro. Onze verwachting van een trendmatige depreciatie van de dollar is vooral gebaseerd op de fundamentele overwaardering van de munt.

Divergerend kwantitatief beleid

Naast de ommekeer van de rentecyclus zal 2024 ook het jaar zijn van nieuwe ontwikkelingen voor het kwantitatief beleid. Op haar beleidsvergadering van december 2023 startte de Fed haar overleg over het tijdstip en de snelheid waarmee de lopende afbouw van haar balanstotaal (QT) van start zou gaan. Op dit moment bouwt de Fed haar portefeuille van overheidsobligaties en hypotheekgerelateerde obligaties (MBS) af ten belope van gemiddeld 95 miljard USD per maand (60 miljard overheidsobligaties en 35 miljard MBS). Op zijn minst een vertraging van dit afbouwtempo in de loop van 2024 is erg waarschijnlijk, vermits de Fed heeft aangegeven dat ze ruimschoots voldoende liquiditeiten in de markt wil laten.

De kwantitatieve beleidscyclus van de ECB loopt achter op die van de Fed. De ECB is nog altijd volop in de afbouwfase van haar beleidsportefeuille en ze is van plan dat tempo in 2024 op te voeren. Op dit moment bouwt de ECB haar Asset Purchase Programme (APP)-portefeuille af door activa op eindvervaldag niet te herbeleggen. Op haar beleidsvergadering van december kondigde de ECB bovendien aan dat ze vanaf de tweede jaarhelft van 2024 ook haar PEPP-portefeuille niet volledig zal herbeleggen, met de bedoeling dat het totale volume van PEPP gemiddeld met 7,5 miljard EUR per maand krimpt. Vanaf begin 2025 zal de ECB helemaal niets meer herbeleggen, wat op dat moment zal leiden tot een gemiddeld afbouw van de portefeuille ten belope van 15 miljard EUR. Dat tempo van afbouw is bescheiden in vergelijking met de totale omvang van de PEPP-portefeuille van circa 1700 miljard EUR.

Zowel voor de Fed als voor de ECB is het beheer van haar kwantitatieve beleidsportefeuilles gerelateerd aan de hoeveelheid excess-liquiditeiten die beide centrale banken uiteindelijk in het financiële systeem willen laten wanneer de financiële economie een nieuw evenwicht nadert. Volgens ons is een zogenoemd aanbodgedreven bodemsysteem van de beleidsrente de meest waarschijnlijke keuze. Dat is het systeem dat nu wordt gebruikt, met bijvoorbeeld de depositorente als beleidsrente van de ECB. Op dit moment overweegt de ECB de opties voor haar toekomstige operationele beleidskader. We verwachten dat ze tegen het einde van het eerste kwartaal van 2024 haar conclusies bekendmaakt.

Intra-EMU spreads blijven onder controle

De recente ontwikkeling van de intra-EMU renteverschillen met Duitsland blijven matig. We bevestigen onze verwachting voor de spreadniveaus op middellange termijn, ondanks het feit dat de meeste spreads recent licht afgebrokkeld zijn. Een plausibele reden voor die ontspannen houding van de Europese obligatiemarkten is het einde van de verhogingscyclus van de ECB-beleidsrente, waardoor de vele liquiditeiten in de markt in toenemende mate opnieuw op zoek gaan naar extra-rendement in spreadmarkten. Daarnaast geniet het Transmission Protection Instrument (TPI) van de ECB een hoge mate van geloofwaardigheid om, indien nodig, ongewenste spreadstijging op de Europese markt van overheidsobligaties tegen te gaan.

Niettemin verwachten we dat de spreads in de loop van 2024 van hun huidige peil geleidelijk wat zullen stijgen naar hun verwachte evenwichtswaarde. De afnemende liquiditeitsvoorziening door de ECB speelt daarbij een rol door de afbouw van haar APP- en PEPP-portefeuille. Ondanks het beperkte tempo van de afbouw van de PEPP-portefeuille, betekent die afbouw wel dat een belangrijke ‘marginale’ herbelegger van overheidsobligaties (de ECB) zich uit de markt terugtrekt. Het is immers de marginale transactie die de obligatiekoers en dus het rentepeil bepaalt. Daarnaast zijn er in 2024 ook heel wat politieke risico’s en verkiezingen met een onzekere uitkomst. Ten slotte is er in 2024 ook de aanloop naar de implementatie van de nieuwe Europese begrotingsregels, die allicht finaal strenger zullen zijn dan we initieel hadden verwacht. We verwachten dat dit de rentespread voor Europese overheden in minder goede begrotingspapieren in beperkte mate zal doen oplopen.

Alle historische koersen/prijzen, statistieken en grafieken zijn up-to-date, tot en met 15 januari 2024, tenzij anders vermeld. De verstrekte posities en prognoses zijn die van 15 januari 2024.