Zwitserse centrale bank verlaagt beleidsrente terug tot 0%.

‘Hopelijk’ volstaat het om de frank in toom te houden.

De meeste centrale banken maken op dit ogenblik de afweging hoe ver ze de rente kunnen verlagen om de economie in tijden van onzekerheid drijvende te houden. Ze worden daarbij geconfronteerd met een inflatie die in het beste geval schoorvoetend terugkeert richting de (2%-)doestelling. Van die laatste beperkende factor heeft de Zwitserse centrale bank (SNB) voorlopig geen last. De SNB verlaagde de rente vandaag opnieuw met 25 bpn tot het ‘absolute’ nulpunt (0%). In de praktijk wordt de rente op sommige overtollige bankreserves daardoor wel negatief.

De beslissing komt niet als een verrassing. De inflatie in Zwitserland daalde sinds de vorige beleidsvergadering in maart opnieuw sneller dan verwacht. In mei was het algemeen prijspeil zelfs lager dan in de zelfde maand vorige jaar (-0.1% J/J). Onder meer de daling in energieprijzen en een softe prijsontwikkeling in de toeristische sector zorgden voor de neerwaartse verrassing. Negatieve goedereninflatie is dan weer minstens deels toe te schrijven aan de sterke frank.

Zoals steeds is de SNB karig in haar analyse. Toch krijg je de indruk dat ze de deflatoire verhaallijn wat probeert te temperen. Na een sterk eerste kwartaal zal de groei waarschijnlijk vertragen (omwille van de sterke frank en zwakke globale vraag), maar zowel voor dit en volgend jaar rekent de SNB op een groei tussen 1.0%-1.5%. In het licht van de recente daling werden ook de inflatievooruitzichten neerwaartse bijgesteld, vooral op korte termijn (0.2% van 0.4% gemiddeld voor 2025; 0.5% van 0.8% in 2026 & 0.7% van 0.8% in 2027). Hierbij benadrukt de SNB dat er zeker op iets langere termijn weinig veranderd is en de inflatie, onder meer ook door de actie vandaag, binnen de band 0.0%-2.0% band blijft die de SNB als prijsstabiliteit definieert.

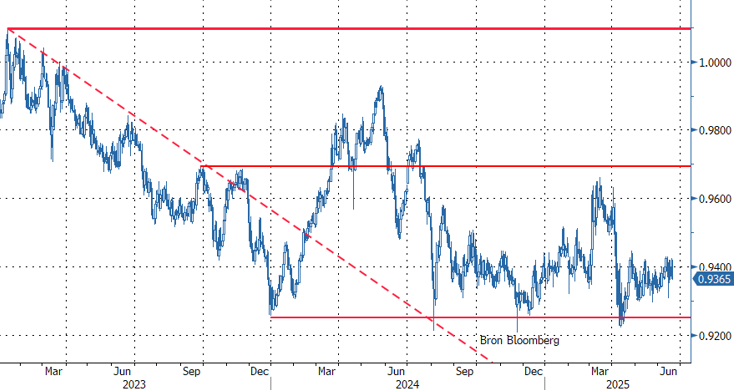

Dan dringt zich onvermijdelijk de vraag op of de SNB de beleidsrente opnieuw negatief kan/moet/zal maken. De SNB sluit niets uit, maar geeft wel aan de negatieve rentes (2015-2022) werden ingezet in een uitzonderlijke periode voor de Zwitserse economie. De SNB wijst ook duidelijk op mogelijke neveneffecten. Een scenario van beleidsrentes ‘op automatische’ piloot zoals de markten tot vandaag verdisconteerden, is duidelijk veel te kort door de bocht. Dat richt de ogen van de markt dan ook onmiddellijk opnieuw op de frank. Die versterkt van EUR/CHF 0.9400 tot 0.9370. We gaan er vanuit dat de zone EUR/CHF 0.92 een (technische) lijn in het zand is die mogelijk in eerste instantie eerder zal worden verdedigd door wisselkoersinterventies dan door een negatieve beleidsrente.

EUR/CHF: SNB probeert deflatie en sterke frank het hoofd te bieden.