Centraal Europese markten bereiden zich voor op versoepelingscyclus

Munten schakelen naar een lagere versnelling.

In de VS en Europa hebben de markten zich de voorbije weken stilaan neergelegd bij een hoger-voor-langer scenario. De inflatiedaling zoals die in de VS gisteren werd bekendgemaakt voor de maand mei (algemeen 4.0% van 4.9%, kern 5.3% van 5.5%) laat dan wel pauze/skip toe in de Fed rentecyclus, markten beseffen dat een meerderheid van de Fed-gouverneurs waarschijnlijk zal aangeven dat de rente verder moet worden verhoogd om de kerninflatie definitief uit te roeien. Renteverlagingen zijn in dit scenario op korte termijn een illusie.

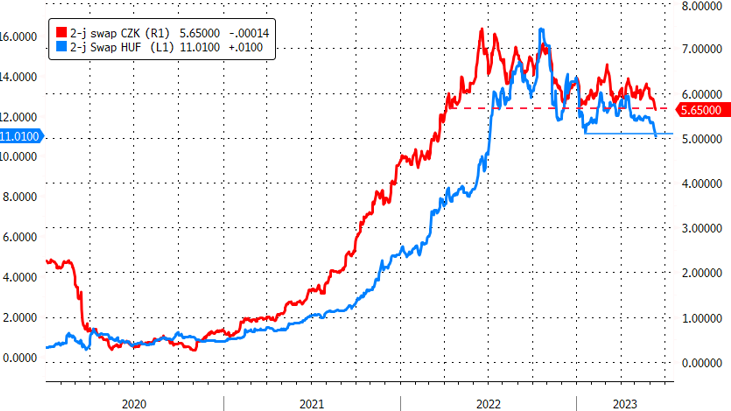

Normaal zet de Fed de toon voor de globale rentecyclus en is het zeker voor kleinere, minder ver ontwikkelde economieën moeilijk om tegen die stroom in te roeien. Toch gebeurde dit de voorbije weken wel in landen als Hongarije en Tsjechië en in mindere mate Polen. De inflatie blijft er tot nader bericht nog steeds hoog (Tsjechië 11.1% in mei van 12.7%, Hongarije 21.5% van 24.0%). De markten (en minsten een deel van de lokale centrale bankiers) gaan er echter vanuit dat de combinatie van lagere energieprijzen, gunstige basiseffecten, een forse vertraging van de binnenlandse vraag en feit dat de betrokken landen relatief vroeg en doortastend hebben opgetreden de volgende maanden tot een forse inflatieafkoeling zullen leiden. Onder meer voor Tsjechië en ook voor Hongarije met een beleidsrente van respectievelijk 7.0% en 13% is er perspectief op een positieve reële beleidsrente (beleidsrente minus inflatie). Dat moet dan de deur openen voor renteverlagingen in het vierde kwartaal. Hongarije is ondertussen al gestart met de afbouw van de noodrente, al heeft dat meer te maken met de sterke forint dan met een echte versoepeling omwille van lagere inflatie. Vooral in Tsjechië hebben de markten het debat over een eventuele laatste renteverhoging de voorbije weken laten varen en is het nu vooral gissen naar de timing van een eerste renteverlaging, waarschijnlijk in het vierde kwartaal. De ommekeer in de verwachtingen wordt alvast geïllustreerd in de kortetermijn swaprentes (cf grafiek). Het wordt hoe dan ook een interessant debat te zien of landen met dit profiel zich inderdaad kunnen loskopellen/vooroplopen op de globale rentedynamiek waarvoor de toon meestal wordt gezet door de tenoren (Fed/ECB).

Tot voor kort deden de munten van de betrokken landen het goed, ondanks het op gang komende debat over renteverlagingen. Mogelijk hield het perspectief op een positieve reële rente en obligatiewinsten investeerders aan boord. Toch loopt die ‘sweet spot’ voor de betrokken munten mogelijk stilaan op zijn einde. De Tsjechische kroon zette recent al een klein stapje terug, en ook de forint en de zloty tonen eerste tekenen van uittopping.

Figuur - Tsjechische (Rood, RS) en Hongaarse (Blauw, LS) 2-j swap: markten kijken uit naar versoepelingscyclus.