Woningmarkt remt Amerikaanse economie

Lees de publicatie onderaan of klik hier om de pdf te openen.

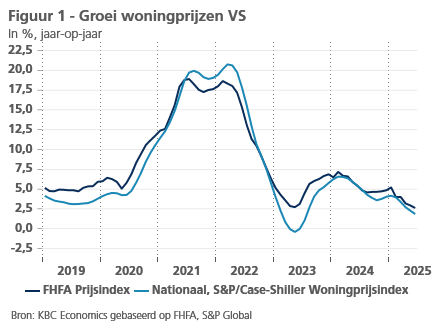

De woningprijzen in de VS zijn dit jaar gedaald, in tegenstelling tot de grote prijsstijgingen in de periode na de pandemie. De daling is vooral te wijten aan de aanhoudend hoge hypotheekrente, die de kosten voor potentiële kopers verhoogt. Een tragere bevolkingsgroei, gedreven door lagere geboortecijfers en de recente daling van de migratie, vermindert ook de vraag naar woningen. De economische onzekerheid zorgt voor bijkomende neerwaartse druk op de woningprijzen. Het aanbod op de woningmarkt is bovendien ruim, wat verdere prijsdruk veroorzaakt. De woningprijzen zullen waarschijnlijk onder druk blijven staan omdat heel wat indicatoren erop wijzen dat de markt overgewaardeerd blijft. De situatie op de woningmarkt heeft belangrijke bredere economische gevolgen omdat zij een neerwaartse druk uitoefent op de woninginvesteringen en de inflatie.

De Amerikaanse woningmarkt staat onder zware druk. Omdat de hypotheekrente dicht bij 7% blijft, de bevolkingsgroei vertraagt en de economie onder druk staat, dalen de woningprijzen. In het tweede kwartaal lagen de prijzen volgens de S&P/ Case Shiller National Home Index 0,9% lager dan een kwartaal eerder. De prijzen zijn nu lager dan bij het begin van het jaar en ook de jaar-op-jaarprijsdynamiek vertraagt aanzienlijk (zie figuur 1).

Onderliggende factoren

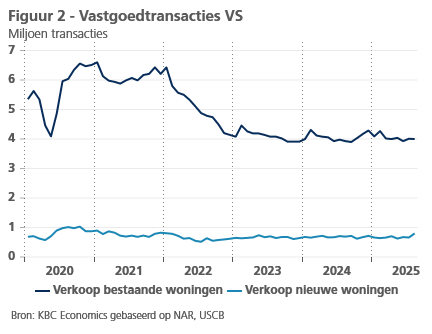

De vraag naar woningen blijft matig. De woningverkopen zijn in de loop van 2022 duidelijk gedaald en blijft op een laag niveau (zie figuur 2). De belangrijkste reden hiervoor is de sterke stijging van de hypotheekrente. Toen de inflatie omhoog schoot en de Fed in 2022 begon met het verkrappen van de rente, schoten de hypotheekrentes omhoog. De rente voor hypotheken met een looptijd van 30 jaar steeg van 3,1% eind 2021 tot 6,4% eind 2022. De 30-jaarse hypotheekrente is sindsdien hoog gebleven. Ze bedraagt nu gemiddeld 6,6%.

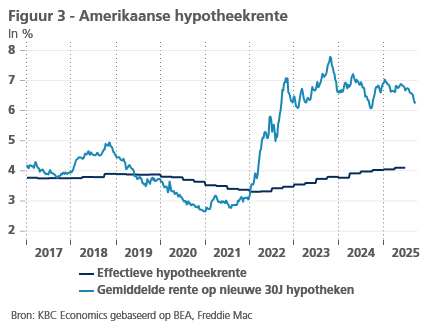

De hoge rentetarieven maakten het kopen van een nieuwe woning onbetaalbaar voor potentiële kopers. Intussen zijn huidige woningeigenaren terughoudend om hun woning te verkopen en een nieuwe te kopen, omdat velen hun hypotheek tijdens de pandemie tegen lage rentes hebben geherfinancierd. Als ze hun woning zouden verkopen, zouden ze hun hypotheek tegen een veel minder gunstige rente moeten herfinancieren (zie ook onze Economische Opinie van november 2023). Toch geniet vandaag een groot deel van de huishoudens van lagere hypotheekrentes. De effectieve hypotheekrente bedroeg 4,1% in het tweede kwartaal van 2025, nog altijd een stuk lager dan de rente op nieuwe hypotheken. Volgens onderzoek van Realtor, een website voor vastgoednoteringen, had 72% van de hypotheekhouders in Q4 2024 nog altijd een uitstaande rente van minder dan 5%. 21% betaalt nog altijd een hypotheekrente onder de 3%. Langzaam maar zeker lopen de contracten met een lage hypotheekrente echter af en zouden meer eigenaren opnieuw verleid kunnen worden om hun woning te verkopen. Dit zou het aanbod op de markt kunnen vergroten en de prijzen verder onder druk kunnen zetten.

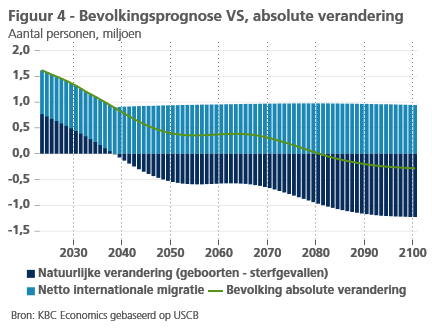

Een andere factor die de prijzen beïnvloedt is de bevolkingsgroei. Hoewel de demografische vooruitzichten voor de VS gunstiger zijn dan die voor veel andere ontwikkelde landen, wordt nog altijd verwacht dat de bevolkingsgroei zal vertragen. Het Census Bureau gaat ervan uit dat de bevolkingsgroei geleidelijk zal vertragen van 0,5% in 2023 tot -0,1% aan het einde van deze eeuw (zie figuur 4). Die prognoses houden evenwel geen rekening met de recente immigratiestop ingevoerd door de regering Trump. Volgens de BLS lag de in het buitenland geboren bevolking in augustus 310.000 personen lager dan een jaar eerder. Aangezien de financiering voor immigratiecontrole drastisch is uitgebreid (zie ook ons Onderzoeksrapport van 16 september), ligt een verdere daling van de migratie in het verschiet.

Deze lagere migratie is een tweesnijdend zwaard voor de woningmarkt. Op korte termijn zal zij wegen op de vraag naar woningen, waardoor de prijzen zullen dalen. Migranten zijn echter oververtegenwoordigd in de bouwsector. Naar schatting 30% van de bouwvakkers is migrant. Daarentegen vertegenwoordigen migranten 18,7% van de totale Amerikaanse beroepsbevolking. De migratiestop zou het tekort aan arbeidskrachten in de bouw dus kunnen verergeren, waardoor de gemiddelde bouwtijd langer wordt en de kosten stijgen. Dat kan op middellange termijn een invloed hebben op het woningaanbod.

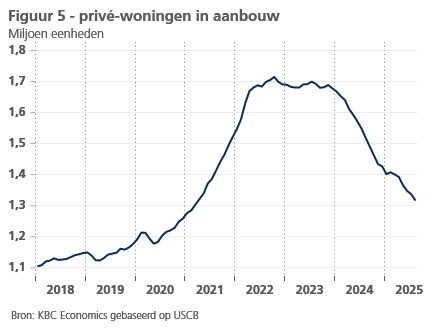

Op korte termijn is de markt evenwel goed bevoorraad. De woningvoorraden zijn aanzienlijk toegenomen. In juni bedroeg de verhouding tussen het aantal te koop staande woningen en het aantal verkochte woningen 9,8, komende van 8,4 in juni 2024. Het aanbod van nieuwe woningen vertraagt evenwel, aangezien het aantal woningen in aanbouw afneemt (zie figuur 5). Het blijft wel boven het niveau van vóór de crisis.

Tot slot speelt de inkomensgroei een belangrijke rol voor de woningprijzen. Voorlopig blijft de groei van het beschikbare persoonlijke inkomen gezond (4,3% jaar-op-jaar). Toch verwachten Amerikanen dat de economische omstandigheden zullen verslechteren. Volgens de Michigan Survey verwacht 57% van de Amerikanen dat de werkloosheid zal stijgen, terwijl slechts 16% een daling verwacht. Slechts 30% van de Amerikanen zegt dat er genoeg banen zijn (tegenover 44% in juli 2023). Als Amerikanen verwachten dat de omstandigheden op de arbeidsmarkt zullen verslechteren, zullen ze allicht terughoudender zijn om een significante langetermijninvestering in huisvesting te doen.

Is de markt overgewaardeerd?

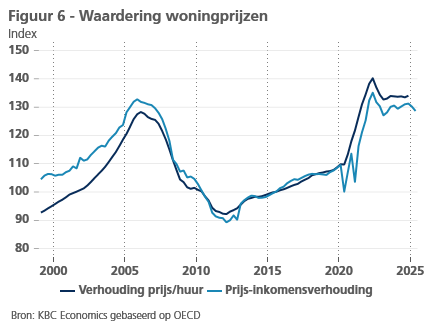

Een belangrijke vraag voor de ontwikkeling van de woningprijzen is of de markt momenteel onder- of overgewaardeerd is. De meeste indicatoren lijken te wijzen op een zekere overwaardering. Ondanks de recente vertraging in de prijsstijging van woningen blijven zowel de prijs-huurverhouding als de prijs-inkomensverhouding op een erg hoog niveau (zie figuur 6). De prijs-huurverhouding is zelfs hoger dan in 2007, toen de Amerikaanse woningmarkt zich in een grote zeepbel bevond. De Housing Affordability Index, die de totale uitgaven inzake schuldendienst meet, is ook rond het niveau van net voor de Grote Financiële Crisis. Amerikanen zien de markt ook als overgewaardeerd. Volgens de Michigan Survey meent 80% van hen dat het een slecht moment is om een woning te kopen.

Economische implicaties

De situatie op de woningmarkt heeft belangrijke gevolgen voor de Amerikaanse economie, aangezien de bouw van gebouwen en vastgoedactiviteiten goed zijn voor 15,6% van de bruto toegevoegde waarde in de VS. Woninginvesteringen zijn een rem op de economie geweest sinds de rente in 2022 is beginnen te stijgen. In reële termen lagen ze in het tweede kwartaal van 2025 lager dan vóór de pandemie (in het eerste kwartaal van 2020) en 14,6% lager dan de piek in het eerste kwartaal van 2021. Sentimentindicatoren geven aan dat de woninginvesteringen waarschijnlijk een rem zullen blijven zetten op de economische activiteit. De NAHB Homebuilder Sentiment Indicator daalde in augustus tot 32, een dieptepunt niet meer gezien sinds december 2022.

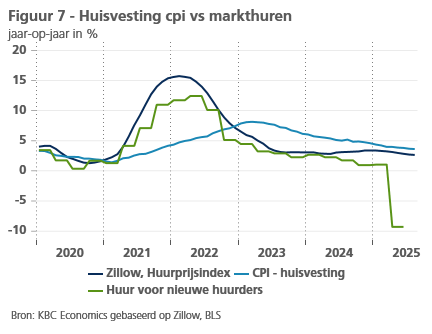

De daling van de woningprijzen is evenwel goed nieuws voor de inflatie. Dalende woningprijzen zullen invloed hebben op de huurprijzen. De inflatie van de huurprijzen is de afgelopen maanden gematigd (zie figuur 7). Toekomstgerichte indicatoren wijzen op een verdere matiging van de huurinflatie. De scherpe daling van het aantal nieuwe huurders is vooral bemoedigend voor de huurinflatie op de korte termijn. Aangezien de prijzen van huisvesting 35% van het totale CPI-pakket uitmaken, heeft een matiging van de inflatie van huisvesting belangrijke gevolgen voor de algehele inflatie. Voor de PCE-inflatie (de voorkeursmaatstaf van de Fed), waar huisvesting slechts een gewicht van 15% heeft, zal de matiging van de huren een kleinere impact hebben, maar ze blijft aanzienlijk.