Pandemie ‘infecteert’ ook Belgische groeicijfers

De Belgische economie verraste in het vierde kwartaal van 2020 met een groei van +0,2% tegenover het vorige kwartaal. De meeste economen, ook wij, gingen ervan uit dat de bbp-groei negatief zou zijn geweest in het licht van de tweede golf van de pandemie. Het beter dan verwachte bbp-cijfer zorgt voor een grote statistische groei-overhang aan het einde van het jaar. Daardoor hebben we ons vooruitzicht voor de Belgische bbp-groei in 2021 aanzienlijk opwaarts herzien van 2,2% tot 4,1%. Die aanpassing mag niet worden gezien als een opschuiven richting een optimistischer scenario of een sterkere groeidynamiek doorheen 2021. De huidige omstandigheden van de pandemie hebben ons er zelfs toe gebracht het kwartaalgroeipad van het bbp in de eerste jaarhelft iets af te zwakken. We blijven van oordeel dat het herstel pas vanaf het derde kwartaal aan kracht zal winnen.

Economische groei wordt meestal uitgedrukt als de verandering van het bruto binnenlands product (bbp) over een bepaalde periode. Vaak is dat een jaar. De jaarwijziging van het bbp geeft dan de toe- of afname weer tegenover het voorgaande jaar, meestal uitgedrukt als een percentage. Maar om de echte polsslag van de economie te meten is een jaar een vrij lange periode. Om snel zicht te krijgen op de schommelingen wordt ook naar de veranderingen per kwartaal gekeken. De economische groei kan doorheen het jaar versnellen of vertragen of zelfs plots drastisch omslaan. Dat was in 2020 door de covid-19-pandemie zeer duidelijk het geval. En dan leveren de verschillende zienswijzen soms een troebel beeld op.

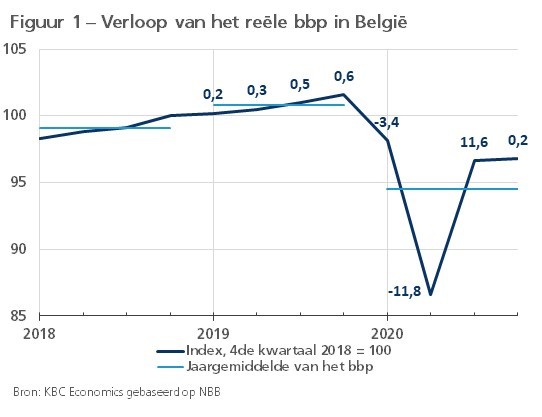

De donkerblauwe lijn in figuur 1 toont het verloop van het Belgische bbp van 2018 tot 2020, uitgedrukt als een index met het vierde kwartaal van 2018 als waarde 100.1 De figuur toont dat de toename van het bbp in 2019 kwartaal na kwartaal is versneld van 0,2% in het eerste tot 0,6% in het vierde. De gemiddelde groei per kwartaal bedroeg 0,4% en in het vierde kwartaal van 2019 lag het bbp 1,6% hoger dan een jaar eerder. Toch verschijnt in de tabellen een jaargroeicijfer van 1,7% voor de Belgische economie in 2019. Dat cijfer verwijst naar het procentuele verschil tussen het gemiddelde niveau van het bbp in 2018 en 2019. In de figuur wordt dat per jaar weergegeven door de lichtblauwe lijnen. De lichtblauwe lijn lag in 2019 dus 1,7% hoger dan in 2018.

Als de groei niet al te fors schommelt wijken deze verschillende metingen van de groei niet al te zeer van elkaar af. Veranderingen in de jaarlijkse groeicijfers geven dan een redelijk goed en vooral eenvoudig beeld van het economisch verloop. Maar met grote schommelingen in de groei van kwartaal tot kwartaal kunnen de verschillen veel groter worden. Dat was door de pandemie het geval in 2020, zoals getoond door de donkerblauwe lijn in de figuur. Op een krimp met 3,4% in het eerste kwartaal volgde een verdere, veel forsere daling van 11,8% in het tweede kwartaal. Die werd in het derde kwartaal gevolgd door een krachtig herstel van 11,6%, waarna de economie in het vierde kwartaal nog lichtjes groeide met 0,2%. Uiteindelijk was het Belgische bbp eind 2020 4,8% kleiner dan eind 2019 en bedroeg de gemiddelde krimp per kwartaal 1,2%. Maar de totale schade aan de Belgische economie, zoals weergegeven door de lichtblauwe lijnen, bedroeg in 2020 6,2%. Dat cijfer verschijnt in de tabellen als jaargroeicijfer.

Door grote schommelingen in de economie te veroorzaken ‘infecteert’ de pandemie de informatiewaarde van de gebruikelijke groeimaatstaven nog meer. De figuur illustreert dat het verschil tussen het bbp-niveau in het vierde kwartaal van 2020 en het gemiddelde bbp-niveau in 2020 veel groter is dan in de voorgaande jaren. Dat verschil wordt het statistische overloopeffect of ‘overhang’ genoemd. Het bepaalt hoeveel groei van het afgelopen jaar reeds verworven is voor het gemiddelde groeicijfer van het volgende jaar. Immers, als de donkerblauwe lijn in de figuur zich in de vier kwartalen van 2021 handhaaft op het peil van het vierde kwartaal van 2020, zal de lichtblauwe lijn van 2021 2,4% hoger liggen dan in 2020. Zonder dat er in 2021 van enige economische groei (kwartaal op kwartaal) sprake zou zijn, zou de jaargroei van het bbp dus al 2,4% bedragen.

Uiteraard is de overhang niet typisch Belgisch. De omvang ervan verschilt van land tot land, naargelang van het profiel van de economische schommelingen. Tussen de belangrijkste eurolanden waarvoor bbp-cijfers over het vierde kwartaal van 2020 zijn gepubliceerd, neemt België samen met Spanje en Italië een middenpositie in tussen Duitsland, waar de overhang van 2020 naar 2021 ‘slechts’ 1,5% bedraagt en Frankrijk, met een overhang van 3,6%. De ‘infectie’ van de groeicijfers vertroebelt dus ook de internationale vergelijking van groeicijfers. Voor de eurozone bedraagt de overhang 2,1%.

Overhangeffect drijft groeivooruitzicht op

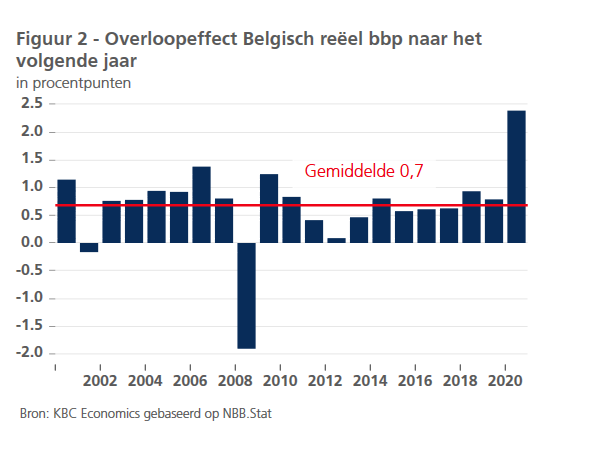

Doordat het Belgische groeicijfer in het vierde kwartaal (+0,2%) positief verraste, kwam ook de statistische overhang aan het einde van 2020 (+2,4%) hoger uit dan verwacht. Die overhang is verreweg het hoogste cijfer van de afgelopen twee decennia (figuur 2). In normale omstandigheden verandert de overhang niet zo veel van jaar tot jaar en vertroebelt hij minder het beeld dat door de jaargroeicijfers wordt geschetst.Ook tijdens de Grote Recessie die volgde op de financiële crisis was de overhang van 2008 naar 2009 groot, maar dan wel in negatieve zin.

De groter dan verwachte overhang heeft belangrijke gevolgen voor ons groeivooruitzicht voor de Belgische economie in 2021. Concreet stellen we nu als jaargroeicijfer 4,1% voorop, komende van 2,2% de vorige maand. Het nieuwe cijfer wekt de indruk van een veel sterker herstel dan dat we in werkelijkheid verwachten. Het bestaat immers voor meer dan de helft uit de reeds verworven overhang. De aanpassing mag dus niet worden gezien als een opschuiven richting een optimistischer scenario of een sterkere groeidynamiek doorheen 2021. De huidige omstandigheden van de pandemie hebben ons er zelfs toe gebracht het kwartaalgroeipad van het bbp in de eerste jaarhelft iets af te zwakken. Wij blijven van oordeel dat het economisch herstel pas vanaf het derde kwartaal aan kracht zal winnen.

1 Om de invloed van prijsveranderingen buiten beschouwing te laten, wordt het bbp in vaste prijzen gemeten. Ook de invloed van seizoenschommelingen en kalendereffecten wordt uitgezuiverd in de conjunctuuranalyse.