S&P in het zog van Fitch

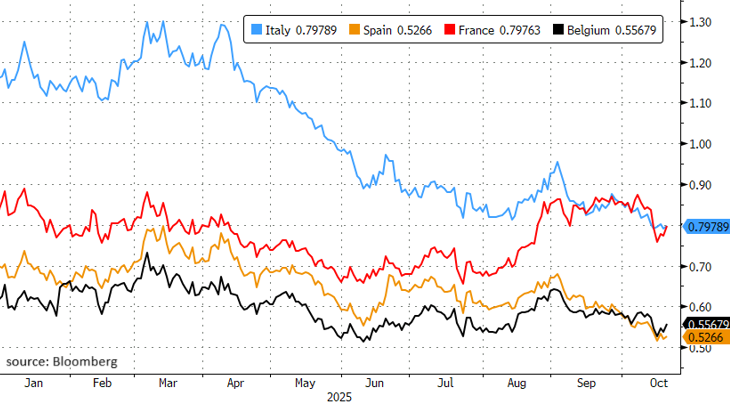

Frankrijk is tegenwoordig de favoriete schietschijf van kredietbeoordelaars. Vorige maand verloor l’Hexagone voor de eerste keer in haar geschiedenis haar dubbele A-kredietscore. Fitch bond toen de kat de bel aan. Afgelopen vrijdag volgde S&P: van AA- gaat het naar A+ (met stabiele outlook). De motivatie – een ontsporende begroting zonder concreet uitzicht op beterschap – was verwacht. De beslissing zelf dan weer niet, om de eenvoudige reden dat S&P zich normaal gezien pas eind volgende maand over de Franse kwestie boog. Zo’n ongeplande review is uitzonderlijk en legt nog maar eens bloot hoe prangend de situatie is. Omdat Frankrijk nu bij twee van de drie grote jongens niet langer dubbel A geniet, moeten sommige beleggingsfondsen hun Franse staatsobligatieportefeuille afbouwen om te voldoen aan de interne investeringsregels. Bij Moody’s heeft Frankrijk nog een kleine buffer vooraleer het in de A-categorie belandt. Het geniet nu nog van een stabiele outlook maar het is zo goed als zeker dat die vrijdag op de schop gaat. De Franse kredietrisicopremie loopt vanmorgen weer op na enkele dagen van ontspanning. Ons oog valt op België, dat die beweging hoger vlotjes volgt. De begrotingsonderhandelingen verlopen er naar Frans voorbeeld. S&P neemt nu vrijdag de Belgische rating (AA) onder de loep. Het trok in april de vooruitzichten bij van stabiel tot negatief.

Tussendoor kaapt China een deel van de aandacht weg; vanmorgen met de tweedekwartaal groeicijfers en later deze week met het nieuw vijfjarig groeiplan. Voorlopig stut vooral goedkope export de economie. Die groeide het afgelopen kwartaal met 4.8% op jaarbasis. De officiële doelstelling van ongeveer 5% blijft haalbaar, zeggen de bevoegde instanties. De verwachting is dat China zich in het nieuwe plan almaar meer oriënteert op de binnenlandse economie (private consumptie) en op de hoogtechnologische industrie.

We krijgen zowaar ook economisch nieuws vanuit de VS. Terwijl de shutdown aanhoudt, volgens sommigen kan dat nog tot aan Thanksgiving (27 november), publiceert het getroffen Bureau of Labor Statistics op vrijdag de uitgestelde inflatiecijfers voor september. Het staat de verwachte Fed-renteverlaging op 29 oktober allicht niet in de weg. In Japan luidt het coalitieakkoord tussen de LDP en Ishin de intrede van de eerste vrouwelijke premier ooit én Abenomics-adept Takaichi in. In combinatie met de zoveelste 2%+ inflatiecijfers aanstaande vrijdag is er voor de Bank of Japan (30 oktober) steeds minder reden om een renteverhoging nog langer uit te stellen.

De Bank of England blijft een dubbeltje op z’n kant. Het is voorzitter Bailey die op 6 november beslist welk kamp het in het verdeelde comité haalt. Inflatiecijfers op woensdag vormen samen met omzetcijfers uit de Britse kleinhandel en de PMI-bedrijfsvertrouwensindicatoren deze week de laatste belangrijke input. Ook in de Eurozone krijgen we onze vertrouwde maandelijkse economische vinger aan de pols. De PMI’s hebben de afgelopen maanden veel weg van de processie van Echternach. Voor de positivo’s is dat gezien de onzekere en volatiele context dan weer een teken van weerbaarheid.

Het derdekwartaal resultatenseizoen schakelt ook een versnellinkje hoger, al ligt het zwaartepunt toch nog iets later. De twee Amerikaanse regionale banken die vorige week de markt nog een koude rilling over de rug bezorgden komen in elk geval vandaag en morgen aan bod.

Franse kredietrisicopremie (vs swap) loopt opnieuw op. België volgt.