Twee weken werden twee maanden

De grote vier passeren deze week de revue. Centrale bankiers wel te verstaan. Voor de tweede keer sinds de start van de oorlog in het Midden-Oosten geven ze een inschatting over de impact van de energieschok. Zowel de economische gevolgen als risico’s naar prijsstabiliteit toe. Het startpunt is deze keer geen energieschok van twee weken, maar één van twee maanden.

Op de vorige beleidsvergaderingen midden maart lieten vooral de ECB en de BoE hun tanden zien. Ondanks het prille conflict signaleerden ze verhoogde waakzaamheid, vooral naar inflatie toe. Al was het maar om het contrast te maken met de gelatenheid na de Russische inval in Oekraïne vier weken geleden. Voor de Bank of Japan en de Fed liggen de kaarten iets anders. De BoJ keek voor de oorlog al in de richting van een nieuwe renteverhoging tot 1%. Ze maakt haar reputatie waar door de beslissing uit te stellen omwille van neerwaartse groeirisico’s. De VS en de Fed hebben minstens op korte termijn het voordeel van energie-afhankelijkheid. De transitie van Fed-voorzitter Powell naar Kevin Warsh verlaagt de zichtbaarheid. De markt houdt voorlopig rekening met beleidsrentestabiliteit voor 2026.

We leggen de focus vandaag op Europa. Op de ECB Watchers conferentie eind maart vertaalde voorzitster Lagarde de scenario-analyse uit maart naar concretere actieplannen. In geval van een kortstondige piek in energieprijzen doet de ECB best niets. De schok is uitgewerkt tegen de tijd dat monetaire verstrakking zich een weg naar de reële economie heeft gebaand. In een “ongunstig” tussenin scenario bestaat het optimale beleidsantwoord uit een beperkt bijsturen van het monetair beleid. Niets doen kan in dit geval verward worden met niets willen doen en ondermijnt het vertrouwen in de centrale bank. Geloofwaardigheid is en blijft het hoogste goed. De olieprijspiek ligt momenteel iets lager dan die in het ongunstige scenario ($120/vat), maar forwardcurves wijzen op een structurelere prijsimpact dan de ECB-analyse. Ze houden rekening met een langer verstoord aanbod (energiefaciliteiten beschadigd, zeemijnen, algemene vertrouwenskwestie). Een “beperkte” en “snelle” bijsturing van het beleid is waar de markt vanaf de start van de oorlog rekening houdt. In een volatiele marktomgeving schommelde de timing van een eerste renteverhoging tussen april en juni en verdisconteerde de markt tussen twee en vier verhogingen voor dit jaar. Van het oorspronkelijke staakt-het-vuren tussen de VS en Iran in de eerste helft van april maakten de ECB en BoE handig gebruik om tijd te kopen. De tijdelijke terugval in de olieprijs verlaagde het urgentieniveau om al te handelen op basis van opwaartse inflatierisico’s. Ze zoeken bewijs in de cijfers en die komen met vertraging. Inflatievrees werd vorige week een eerste keer bewaarheid in de PMI-vertrouwensindicatoren voor april. De prijsreeksen namen een parabolische vlucht. Productiekosten stegen aan het snelste tempo sinds eind 2022. Vooral in de verwerkende nijverheid komt al een groot deel van die prijsstijging bij de eindklant terecht. Deze week lichten de consumentenenquêtes van de ECB en de Europese Commissie (inflatieverwachtingen) en het inflatiecijfer voor de maand april nog een extra tip van de sluier op. Voorlopig hanteert de markt zowel voor de ECB als de BoE een scenario van 2 tot 3 renteverhogingen dit jaar, te beginnen in juni. Elke dag die voorbijgaat verstevigt de bodem (juni, 2 renteverhogingen) onder dit verwachtingspatroon.

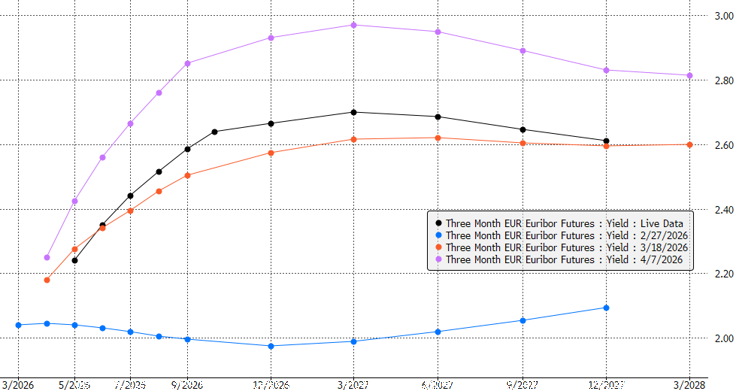

Evolutie 3m Euribor forward curve: voor start oorlog (blauw), voor ECB meeting maart (oranje), voor ingaan wapenstilstand (paars) en vandaag (zwart)