Beperkte bewegingen in Q1 op FX-markt

Het eerste kwartaal van het jaar zit er bijna op. Omdat er momenteel een dichte nevel hangt rond de oorlog in het Midden-Oosten, maken we een tussentijdse balans op. Zolang het ieder zijn eigen waarheid is over de volgende fase van het conflict, springt de markt nerveus van headline naar headline.

We starten het overzicht op de grondstoffenmarkt en meer bepaald in het energiesegment.Ten opzichte van de start van het jaar is de prijs voor een vat Brent ruwe olie met 85% gestegen. Aan meer dan $100/vat uit die weinig vertrouwen in een snelle de-escalatie. Het Europese referentiecontract voor gasprijzen (TTF) is met 91% gestegen, maar blijft aan €55/MWh wel een pak beneden de piekniveaus bereikt na de Russische inval in Oekraïne. Bij de metalen springt vooral de 16%-prijsstijging voor aluminium in het oog, tevens getroffen door de blokkade van de zeestraat van Hormuz en doelwit van gerichte Iraanse aanvallen. De goud- en zilverprijs liggen respectievelijk zo’n 6% en 2% hoger dan eind 2025. Het stabiele afkappunt verbergt een volatiele rit. In januari stegen de edelmetalen met 30% (goud) tot bijna 70% (zilver). Na een stevige correctie in februari volgde een nieuwe uitschuiver in maart. Vooral goud kon zijn statuut als veilige haven ondanks inflatievrees niet waarmaken. Eén van de redenen vinden we op de rentemarkt. De Europese swaprentecurve werd het voorbije kwartaal vlakker en ligt op looptijden tot en met 15 jaar hoger. De 2j swaprente steeg met 57 basispunten. De derde Golfoorlog dwong de ECB om haar veilige cocon te verlaten. De Europese rentemarkt aligneert zich momenteel met het “ongunstige” ECB-scenario dat vraagt voor een snelle, maar beperkte aanpassing van het monetaire beleid om de gevolgen van de energieschok op de vangen. Op de april-juni-juli vergaderingen verdisconteert ze een cumulatieve 50 bpn aan renteverhogingen. De Europese 10j swaprente steeg met 15 basispunten boven de psychologische 3%-grens onder impuls van toenemende risicopremies. De 30j swaprente ligt nog steeds 14 bpn beneden de startniveaus. De graduele daling van januari-februari (disinflatie!) is nog niet volledig omgedraaid. De Amerikaanse rentecurve ligt ook hoger en vlakker met stijgingen van 35 bpn (2j) tot 4 bpn (30j). Begin dit jaar was de hamvraag hoeveel Fed-renteverlagingen (1, 2, 3?). Nu luidt ze of de volgende zet van de centrale bank wel degelijk een renteverlaging zal zijn. Britse rentes ten slotte noteren 72 bpn (2j) tot 31 bpn (30j) hoger. Hier sloeg de markt al volledig over van renteverlagingen naar renteverhogingen.

Op de wisselmarkt bleven de bewegingen per saldo uiterst beperkt. Van de meer mature munten spant de Noorse kroon de kroon (EUR/NOK -5.3%), gevolgd door de Australische dollar (EUR/AUD -4.65%) en de Chinese yuan (EUR/CNY -3.5%). NOK en AUD krijgen beide steun van een restrictief monetair beleid. Van de piekniveaus voerde de Norges Bank de voorbije twee jaren slechts twee renteverlagingen door, terwijl de Reserve Bank of Australia het voortouw neemt op de weg hoger. De energieprijs speelt extra in het voordeel van olie-exporteur Noorwegen. De Chinese yuan was al maanden op appreciatiepad (sinds Liberation Day), maar handelt sinds de oorlog een pak volatieler. Het rapport van de euro tegen de dollar (-2.4%), maar vooral het Britse pond en de Japanse yen (beiden -0.3%) oogt weinig spectaculair. De energie-onafhankelijke greenback neemt de bovenhand in het risicoaverse marktklimaat na een vertrouwenscrisis aan de start van het jaar. De Europese eenheidsmunt boekt beperkt (0.5% tot 1.5%) winst tegen het Centraal-Europese trio.

De beurzen ten slotte kijken tegen het zwakste kwartaal aan sinds het tweede kwartaal van 2022. In dollartermen verliezen de Amerikaanse Dow Jones, S&P 500 en Nasdaq respectievelijk zo’n 6%, 7% en 10.5%. De Eurostoxx 50 kijkt tegen een verlies van 6% aan. De Duitse Dax index valt op in negatieve zin (-9%).

Mathias Van der Jeugt, KBC Marktenzaal

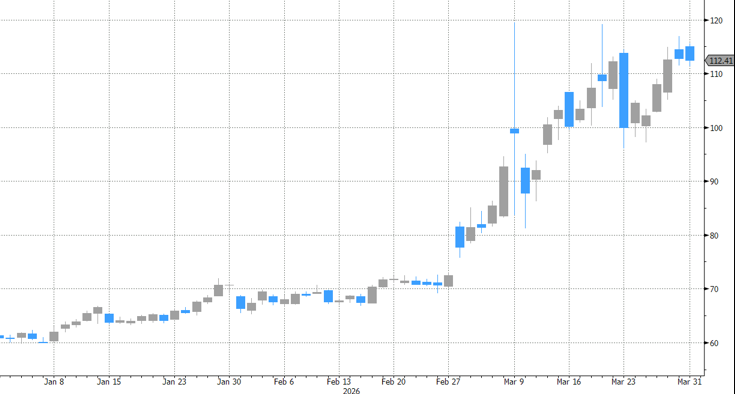

Brent ruwe olie: +85% sinds de start van het jaar