België sterker dan gemiddeld blootgesteld aan conflict

De oorlog in het Midden-Oosten vormt een ernstige negatieve energie-aanbodschok voor de Europese economieën. Enerzijds gaat die gaat gepaard met een opwaartse inflatiedruk. De voorbije decennia waren de schommelingen inzake de energieprijsinflatie in België beduidend sterker dan gemiddeld in de EU. Concreet was de volatiliteit van de energieinflatie (gemeten door de standaardafwijking) tussen 2000 en 2025 in de EU nergens hoger dan in België. Gemiddelde inflatie stijgt naar schatting tot 3.3% (vs 1.9% in februari) in België en 2.7% in de EMU (van 1.8%). Anderzijds oefent de aanbodschok neerwaartse druk op de economische groei. Per saldo gaan we voorlopig uit van een reële Belgische bbpgroei in 2026 van 0,6% (van 1.1%) en 0.4% (van 1.1%) voor de eurozone. Voor 2027 gaan we uit van een geleidelijk groeiherstel, in de veronderstelling dat het conflict een tijdelijke schok betreft. We verlagen de groeiraming voor België van 1,3% naar 1,1% en voor de eurozone van 1,4% naar 1,3%.

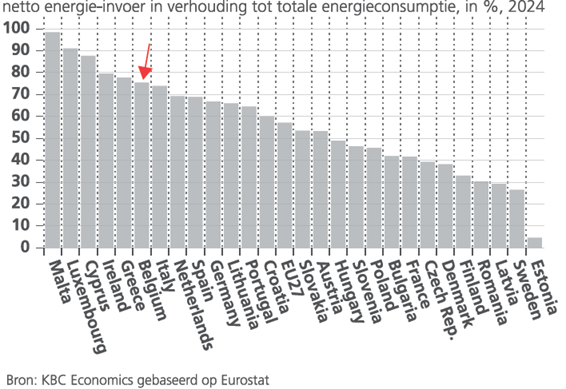

Het voornaamste directe transmissiekanaal betreft de impact van hogere prijs en de geringere beschikbaarheid van energie, in het bijzonder olie en gas. De mate waarin die de economie treffen, hangt af van de zogenoemde energie-intensiteit van het bbp. Doordat de economie alsmaar meer dienstenactiviteiten omvat en de resterende industrie energie-efficiënter is geworden, nam de energie-intensiteit de voorbije decennia in alle EU-landen af. In België blijft die wel relatief hoog, zeker in vergelijking met de buurlanden. In 2024 lag die nog 25,6% boven het EU-gemiddelde. In Nederland, Duitsland en Frankrijk was dat respectievelijk 5,1%, 18,8% en 4,9% onder het EU-gemiddelde. De Belgische finale energieconsumptie, uitgedrukt per capita, blijft ook ruim (18.1%) boven het Europese gemiddelde. In Nederland en Frankrijk lag het verbruik respectievelijk 28,7% en 15,0% onder het EU gemiddelde, in Duitsland liefst 47,1% erboven. De Belgische bedrijven en huishoudens zijn niet alleen relatief meer dan gemiddeld gevoelig voor de (fossiele) energieschok, ook is de energie-invoerafhankelijkheid van België relatief groot. De netto-invoer van energie in verhouding tot de totale energieconsumptie bedroeg in België in 2024 75,4%. Dat is ruim meer dan het EU-gemiddelde cijfer (57,2%) en ook hoger dan in de buurlanden Nederland (69,3%), Duitsland (66,7%) en Frankrijk (41,7%).

De directe handel van België met het Midden-Oosten bestaat in grote mate uit de invoer van minerale grondstoffen, zijnde olie- en gasproducten. In 2024 bedroeg het aandeel van het Midden-Oosten in de totale invoer van natuurlijk gas in België 14,7%.In 2025 bedroeg de Belgische uitvoer naar en invoer uit het Midden-Oosten respectievelijk 12,1 en 6,7 miljard EUR, of nog 1,9% en 1,1% van het bbp. In verhouding tot de totale Belgische uitvoer respectievelijk invoer van goederen gaat het om 2,4% en 1,4%. Die blootstelling is gemiddeld in Europees perspectief. Ruimer bekeken, kan het conflict ook leiden tot een ernstige verstoring van de bredere mondiale toeleveringsketens. Zo is het Midden-Oosten de voorbije jaren een belangrijke transithub geworden voor het transport van goederen tussen België en Azië. Momenteel blijken vooral farmaceutische bedrijven in België al te lijden onder een verstoring van de luchtvracht.

Ten slotte kan de oorlog in het Midden-Oosten ook via een aantasting van het vertrouwen van consumenten en bedrijven impact hebben op de economische activiteit. Meest recente vertrouwensindicatoren van de Nationale Bank toonden al een stevige terugval bij beiden.

Energie-invoerafhankelijkheid