Kloof tussen feitelijke en waargenomen inflatie

Rente- en wisselmarkten dobberen deze week stuurloos rond. De plotwending in het Amerikaanse handelsbeleid kon de relatieve rust niet verstoren. Tegelijkertijd is er een datavacuüm tot het Amerikaanse arbeidsmarktrapport en Europese inflatiecijfers. We waarschuwen nu al om niet overenthousiast te geraken.

In de VS gaven zelfs de meest uitgesproken Fed-profielen (voorstanders van een soepeler monetair beleid) recent toe dat de toestand op de jobmarkt vervelde van achteruitgang naar stabilisatie. Fed Waller laat zijn pleidooi voor een renteknip vallen en Fed Miran zal zijn rentevisie voor jaareinde opwaarts bijstellen. In het scenario waarin een relatieve lage vraag naar en relatief laag aanbod van arbeid elkaar in evenwicht houden, is goedereninflatie de naald in het kompas. En daar is voorlopig nog geen sprake van disinflatie. De positionering van de Amerikaanse geldmarkt is illustratief. De eerste renteknip is nu pas volledig verdisconteerd in september.

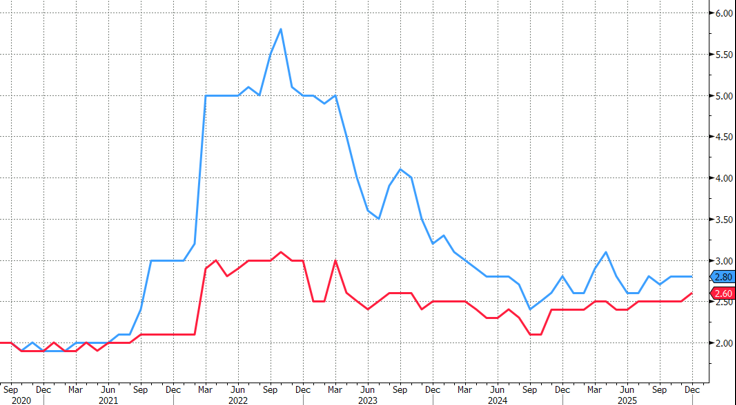

ECB-voorzitster Lagarde liet vandaag nog haar licht schijnen voor het Europese parlement. Ze predikt stabiliteit en benadrukte de sterkere economische groei. Die zal in maart voor opwaartse herzieningen zorgen. Tegelijk waarschuwt de Française voor een over interpretatie van de <2%-lezingen in het eerste kwartaal (voor hoofdinflatie). In haar getuigenis zoomt ze in op de kloof tussen feitelijke en waargenomen inflatie. Sinds 2020 lag de inflatieperceptie van gezinnen, gemeten volgende de ECB’s Consumer Expectations Survey, gemiddeld 1.2 procentpunten hoger dan de eigenlijke inflatie. Dit fenomeen is niet nieuw en zeker niet uniek voor Europa, maar houdt gevaren in zo lang het inflatievuur smeult. Lagarde haalt een aantal verklarende factoren aan. Zo zorgen vaak gekochte producten voor een vertekend beeld. Denk aan voeding. Ook psychologie speelt een rol omdat consumenten meer letten op prijsstijgingen dan op prijsdalingen. Voor de ECB is die hogere inflatieperceptie een probleem omdat ze economisch gedrag rechtstreeks (consumptie, sparen/investeren) en onrechtstreeks (vb. loonontwikkelingen, inflatieverwachtingen) beïnvloedt. In de consumentenenquête voor december lagen inflatieverwachtingen op respectievelijk 1 en 3 jaar op 2.8% en 2.6% (hoogste niveau sinds september 2023). Morgen worden de resultaten voor januari gepubliceerd. Willens nillens zijn de hogere inflatieverwachtingen ook een uiting van wantrouwen naar de ECB toe in het verankeren van inflatie op de 2%-doelstelling.

Opvallend: ook BoE-voorzitter Bailey maakte dit punt dinsdag in een hoorzitting voor het Britse parlement. Hij gaf geen antwoord op de vraag of hij het voorstel van een renteknip in maart zou steunen. Wel verwees hij naar de discrepantie tussen dalende Britse inflatie en nukkige inflatieverwachtingen bij verschillende economische actoren. Een shift lager in dat verwachtingspatroon is nodig om de landing richting een neutrale beleidsrente in te zetten. De Britse geldmarkt acht de kans op een rentedaling op 19 maart momenteel op 80% met een tweede renteknip tot een 3.25%-bodemniveau tegen jaareinde.

EMU inflatieverwachtingen op 1 (blauw) en 3 (rood) jaar volgens de consumentenenquête van de ECB