Hausse op EU-woningmarkt hield aan in Q4 2025

Volgens nieuwe Eurostat-cijfers liepen de prijzen op de Europese woningmarkt in het laatste kwartaal van 2025 verder op. Het kwartaalstijgingstempo van de prijzen verslapte wel, van 1,6% tot 0,8%, maar de jaarstijgingsdynamiek bleef in de buurt van die in voorgaande kwartalen.

In Q4 2025 waren er drie landen (Frankrijk, Finland en Estland) waar de woningprijzen daalden tegenover het vorige kwartaal. De prijsdaling in de drie vermelde landen bleef wel beperkt tot minder dan 1%. Vooral in Finland bleef de woningmarkt kampen met zwakte. In Q4 2025 lag het prijsniveau er nog altijd 14,1% onder de eerdere piek in 2022. In vijf EU-landen bedroeg de kwartaalstijging van de woningprijzen in Q4 2025 meer dan 3%. In tien landen, waaronder België, stegen de woningprijzen eerder beperkt, met minder dan 1%. In België volgde de prijsstijging van 0,5% in Q4 op een sterke stijging in Q3 (+2,4%) en een lichte correctie in Q2 (-0,1%).

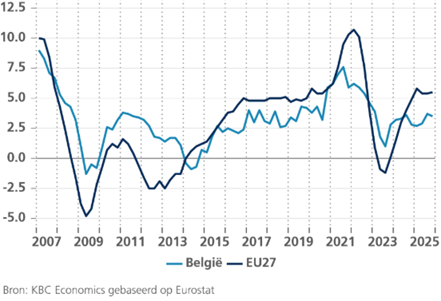

Bekeken over het hele jaar stegen de woningprijzen in de EU in 2025 met 5,5% tegenover een jaar eerder, wat sterker is dan in 2024 (+3,4%). Slechts één land, Finland (-2,5%), zag de woningprijzen dalen, na al een daling met 6,2% respectievelijk 3,1% in 2023 en 2024. Er waren zestien landen waar de prijzen in 2025 met meer dan 5% stegen, waarbij liefst zeven landen met zelfs meer dan 10%. In België bedroeg de prijsstijging in 2025 3,2%, wat hetzelfde percentage is als in 2024. Voor de EU als geheel valt op dat de prijzen van nieuwe woningen in 2025 niet langer sterker zijn toegenomen dan die voor bestaande. Terwijl de prijzen voor bestaande woningen in 2023 met 1,5% daalden, bleven die van nieuwe dat jaar met 5% stijgen. In 2024 stegen de prijzen van bestaande en nieuwe woningen met respectievelijk 2,5% en 6,8%, in 2025 was dat respectievelijk 5,7% en 4,7%.

In België lagen de prijzen in Q4 2025 9% boven het eerdere piekniveau van Q3 2022, toen de afkoeling van de woningmarkt destijds begon. In de hele EU was dat 9,2%. In vergelijking met de EU kende België enerzijds een mildere afkoeling en anderzijds een geringer terug opveren van de prijzen tijdens de voorbije twee jaar. De prijzen voor de afzonderlijke segmenten van bestaande en nieuwe woningen liepen in België over de geciteerde periode vrij parallel, met per saldo een stijging van respectievelijk 8,3% en 12,6%. In de EU liepen die cijfers met respectievelijk 7% en 18,5% meer uiteen. In Q4 2025 stegen de prijzen van bestaande en nieuwe woningen in België met respectievelijk 0,3% en 1,2% tegenover het vorige kwartaal (respectievelijk 0,7% en 1,4% in de EU).

Het cijfer voor Q4 2025 verandert onze kijk op Belgisch vastgoed niet wezenlijk. Voor het geheel van (bestaande en nieuwe) woningen voorspellen we een prijsstijging in België van 3,3% in 2026, wat vergelijkbaar is met de stijging in 2024 en 2025. Met een algemene inflatie die we ook boven 3% zien uitkomen impliceert onze woningprijsvoorspelling voor 2026 een nagenoeg nulgroei van de reële woningprijzen (d.w.z. gecorrigeerd voor de HICP-inflatie), net als in 2025. In dergelijk scenario zal Belgisch vastgoed niet opnieuw overgewaardeerd geraken.

Geharmoniseerde woning prijsindex (j/j-wijziging in %, bestaande & nieuwe woningen)