Invoer vermindert het bbp niet, maar speelt zeker een rol

Het wispelturig beleid van de Verenigde Staten inzake invoertarieven sinds begin dit jaar heeft de markten met grote onzekerheid opgezadeld. Een belangrijke vraag is in welke mate verhoogde handelsbarrières en de dreiging van escalaties de financiële markten en de wereldeconomie verder zullen beïnvloeden. Economen en marktspelers zijn daarom op zoek naar harde cijfers die laten zien hoe economieën de recente handelsontwikkelingen verwerken. Toen eind mei de Amerikaanse bbp-cijfers voor het eerste kwartaal van 2025 werden bekend gemaakt, deed de sterk negatieve bijdrage van de netto-uitvoer bijvoorbeeld stof opwaaien en werd die toegeschreven aan een stijging van de Amerikaanse invoer in aanloop naar de aangekondigde tarieven. Begin juni werden de Amerikaanse handelscijfers voor april gepubliceerd met een opvallend scherpe daling van de Amerikaanse goedereninvoer die maand. Zowel wereldwijd als op het niveau van individuele landen is de dynamiek van de buitenlandse handel een belangrijke maatstaf inzake de gezondheid van de economie. Het is dan ook niet verwonderlijk dat cijfers over de ontwikkeling van de Amerikaanse handel de krantenkoppen halen te midden van een aanslepende wereldwijde handelsoorlog. Maar berichten in de financiële media over de impact van de handel op een economie kunnen warrig zijn. Het scheppen van helderheid in de materie is dan ook cruciaal in de huidige gespannen situatie inzake de wereldhandel.

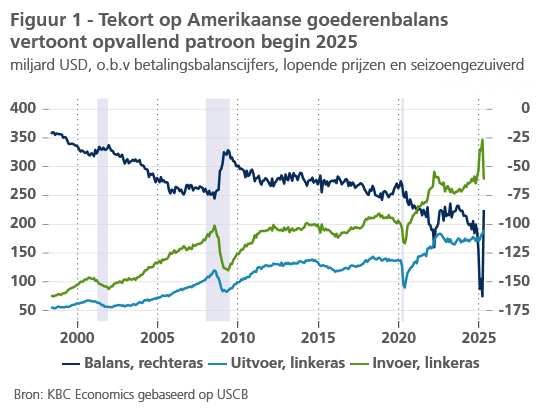

Jojo-invoer tegen achtergrond van jojobeleid

De handelscijfers voor de VS laten sinds oktober 2024 een opvallend patroon zien (zie figuur 1). Meer specifiek leek de handelsbalans op een boemerang, waarbij eerst het tekort tot en met maart sterk toenam (met 86% in vijf maanden tijd) en vervolgens in april weer afnam tot het niveau van 2023. De reden voor deze ongeziene schommeling is duidelijk: Trump kondigde scherp hogere tarieven aan, importeurs haastten zich in maart om goederen in te voeren vooruitlopend op de tarieven, en vervolgens schroefden ze de invoer fors terug toen op 5 april aanzienlijk hogere tarieven (tijdelijk) werden opgelegd. Hoewel de zogenaamde wederzijdse tarieven op 9 april voor 90 dagen werden opgeschort, bleven de extreem hoge tarieven voor China (toen 145%) en een basistarief van 10% voor alle andere landen van kracht. Midden mei kwamen China en de VS ook een uitstel van 90 dagen overeen, waardoor de tarieven van de VS op invoer van Chinese producten terugvielen tot een effectief tarief van 30%.1 De cijfers tot nu toe laten zien dat de impact van deze beleidswijzigingen verre van verwaarloosbaar is. Het is daarom belangrijk om de betekenis van de handelsdynamiek op de algehele economie, en in het bijzonder op de bbp-groei, te begrijpen.

Doet invoer het bbp verminderen?

De formule voor het berekenen van het bruto binnenlands product (bbp) van een land is alom gekend:

Bruto binnenlands product = private consumptie + overheidsconsumptie + vaste investeringen + voorraadwijziging + netto-uitvoer waarbij netto-uitvoer = uitvoer - invoer.

Op basis hiervan lijkt het op het eerste gezicht logisch op te merken dat invoer het bbp doet verminderen en bijgevolg aan te nemen dat een toename van de invoer leidt tot lagere economische groei. Maar dit zou een onjuiste aanname zijn, omdat het aftrekken van invoer in bovenstaande formule slechts een boekhoudprincipe is om te komen tot enkel binnenlands gerealiseerde toegevoegde waarde. Invoer moet worden afgetrokken van de andere bbp-componenten omdat die (bijv. private consumptie) inherent ingevoerde goederen en diensten omvatten. De eenvoudigste manier om hierover na te denken is via de component private consumptie. Wanneer een individu een goed, bijvoorbeeld een auto, aankoopt die wordt ingevoerd, dan wordt dat item in de private consumptie opgenomen, maar omdat het niet in eigen land is geproduceerd, mag het niet worden opgenomen in de bbp-berekening. De ingevoerde auto moet dus elders worden afgetrokken, waardoor het effect op het bbp wordt uitgevlakt. Anders gesteld, invoer heeft geen invloed op het bbp, althans niet rechtstreeks.

Maar handelscijfers blijven belangrijk

Als invoer het bbp niet ‘vermindert’, waarom is er dan zoveel aandacht voor handelscijfers? Hoewel een deel van de bezorgdheid over handelstekorten zeker politiek van aard is, heeft de dynamiek van de buitenlandse handel nog altijd een belangrijke invloed op de gezondheid van een economie. Hoewel een hogere invoer het bbp niet rechtstreeks evenredig doet verminderen, is invoersubstitutie een belangrijke factor waarmee wel degelijk moet worden rekening gehouden. Zo zal, wanneer een consument moet kiezen tussen een in eigen land dan wel in het buitenland geproduceerde auto, de keuze voor de ‘binnenlandse auto’ het bbp, ceteris paribus, hoger tillen. Maar in de complexe wereld van de internationale handel zijn de ceteris uiteraard meestal niet paribus.

Het huidige web van wereldwijde toeleveringsketens houdt in dat binnenlands geproduceerde goederen vaak zijn gemaakt van meerdere ingevoerde onderdelen, terwijl omgekeerd bij veel buitenlands geproduceerde goederen gebruik is gemaakt van binnenlands geproduceerde onderdelen. De auto-industrie is hiervan een goed voorbeeld. Volgens berekeningen van het Peterson Institute for International Economics zou de Amerikaanse toegevoegde waarde binnen Mexico's uitvoer van auto's naar de VS ongeveer 38% bedragen, een cijfer dat mogelijks zelfs een onderschatting is.2

Los van toeleveringsketens is internationale handel geen nulsomspel. Wanneer land A invoert uit land B, zal dat de economie van land B stimuleren, waardoor de vraag van land B naar buitenlandse goederen, ook uit land A, toeneemt. Dat brengt ons bij een ander belangrijk aspect van het interpreteren van handelscijfers en in het bijzonder de impact ervan op het bbp. Soms kan een hoge invoer in een bepaald kwartaal wijzen op een hoge binnenlandse vraag in dat kwartaal. Het omgekeerde is ook vaak waar: zoals figuur 1 aangeeft, is een effectieve manier om het handelstekort te verlagen het uitlokken van een economische recessie.

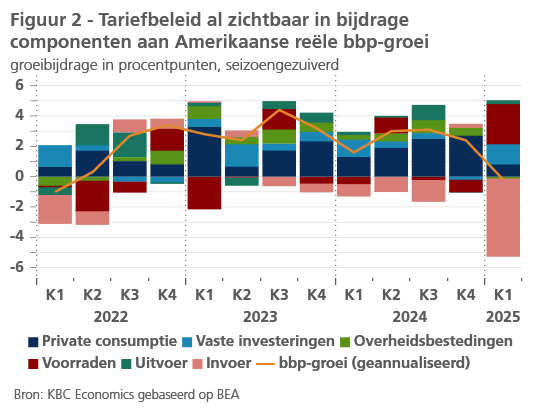

Uiteraard zijn er momenten waarop dit verband tussen een sterke vraag en een sterke invoer (of omgekeerd) niet opgaat. Het eerste kwartaal van 2025 in de VS is daar een goed voorbeeld van. De invoer was abnormaal sterk, met een groei van 14,6% tegenover het vorige kwartaal, terwijl de private consumptie veel zwakker was en slechts 0,8 procentpunt bijdroeg aan de bbp-groei (op jaarbasis), vergeleken met 2,7 procentpunten in het vierde kwartaal van 2024. Intussen stegen de voorraden sterk, wat suggereert dat, terwijl consumptiegroei afzwakte, bedrijven een voorraad aan het aanleggen waren van ingevoerde goederen in afwachting van hogere tarieven (zie figuur 2).

Conclusie

Er is nog altijd grote onzekerheid over wat er zal gebeuren met de Amerikaanse invoertarieven zodra de huidige pauze van 90 dagen afloopt op 9 juli (uitgezonderd China) en hoe de handelsbesprekingen tussen de VS en China zullen uitpakken vóór half augustus. De pauzes zouden kunnen leiden tot een verdere voorraadopbouw via de invoer, ware het niet dat de Amerikaanse tarieven nog altijd aanzienlijk hoger zijn dan in maart. Als de scherpe invoerdaling waargenomen in april zich evenwel doorzet in mei en juni, dan kan de samenstelling van de bbp-componenten er in het tweede kwartaal heel anders uitzien dan in het eerste. Mocht dit effectief gebeuren, is het belangrijk te onthouden dat de mogelijke daling van de invoer op zich de groei van het Amerikaanse bbp niet zou stimuleren, ondanks wat de krantenkoppen zouden kunnen suggereren. Het zal meer dan ooit belangrijk zijn om te kijken naar de componenten (private consumptie, overheidsconsumptie, investeringen en voorraadwijzigingen) om te zien hoe de algemene vraag binnen de VS al dan niet standhoudt.